Недоліки теперішньої системи оподаткування тютюнових виробів в Україні

Прийняті в Україні наприкінці 2007 року зміни ставок акцизу на сигарети не дають відповіді на жодну з головних проблем оподаткування тютюнових виробів:

Політика оподаткування не сприяє досягненню цілей охорони здоров’я, які передбачають скорочення споживання тютюну.

Процес гармонізації ставок акцизу з ЄС загальмований.

Ціни на сигарети в Росії залишаються більш високими, ніж в Україні.

Загальні рекомендації щодо зміни системи оподаткування

Теперішні ставки акцизного збору на тютюнові вироби в Україні є дуже низькими і тому мають бути якнайскоріше підвищені, а потім щорічно підвищуватися на величину, що перевищує рівень інфляції.

Нова система оподаткування повинна сприяти процесу зменшення поширеності куріння, Європейський інтеграції та встановити ставки, не менші ніж в Росії. Все це забезпечить суттєве зростання доходів державного бюджету.

Як перший крок Україна має підвищити ставки акцизу таким чином, щоб вони перевищували рівень ставок податку у Росії.

Як другий крок Україна має підвищувати ставки акцизу щорічно, щоб виконати умови Директив Європейського Союзу.

Для визначення оптимальної ставки акцизного податку необхідно зробити розрахунки, які візьмуть до уваги: а) цілі громадського здоров’я (зменшення рівня куріння) як перший пріоритет; б) доходи державного бюджету як другий пріоритет; в) попередження контрабанди сигарет як третій пріоритет.

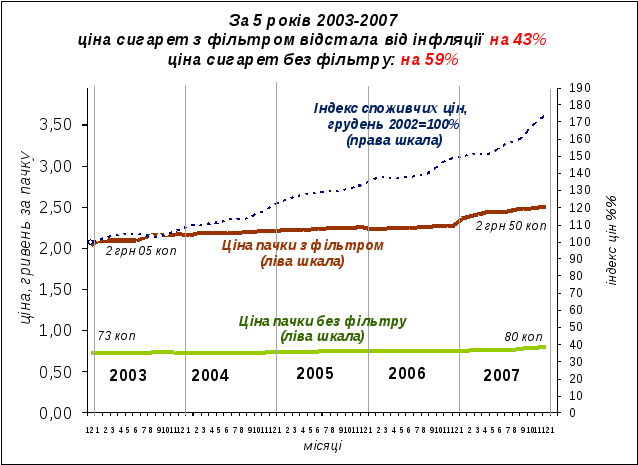

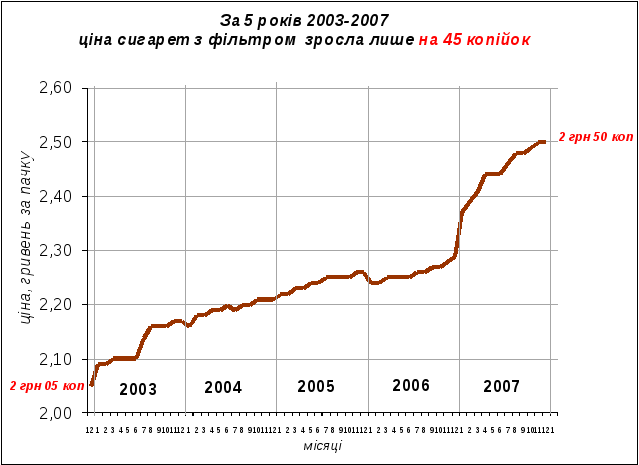

Ціни на сигарети суттєво відстають від загальної інфляції і відповідно становляться все більше доступними. За 5 років, 2003-2007, споживчі ціни виросли у 1,8 рази у той час як середня ціна пачки сигарет з фільтром зросла лише на 45 копійок, до 2 грн 50 копійок і відстала від інфляції на 44%. Без фільтру – лише на 7 копійок, до 80 коп, відставання на 63%.

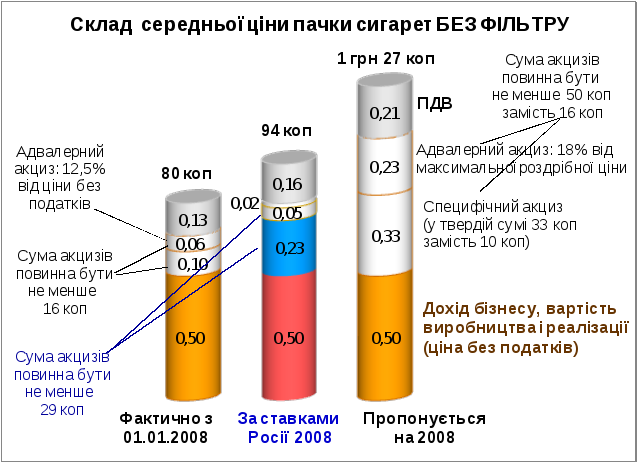

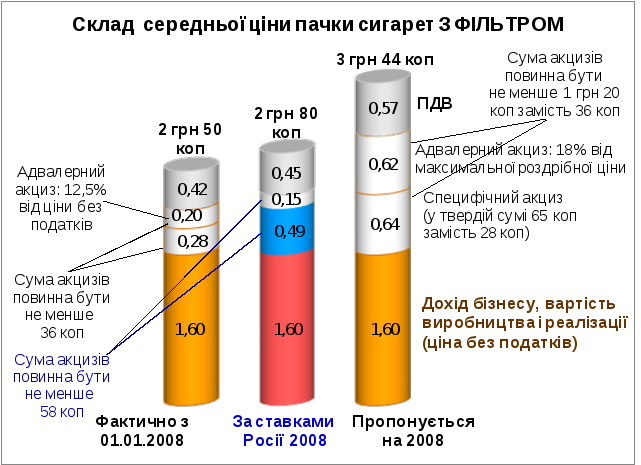

Отже для того, щоб доступність сигарет залишалася хоча б на незмінному рівні середня ціна пачки з фільтром повинна бути 3 грн 44 коп замість 2 грн 50 коп; без фільтру – 1 грн 27 коп замість 80 коп.

Ці вимоги є мінімальними, оскільки ціни на продовольчі товари, у складі індексу споживчих цін, зросли ще більше. Так, у 2007 році за загального індексу цін у 17% ціни на продовольство зросли на 23% проти 6% на непродовольчі товари і 12% на послуги.

Г

оловною

причиною відставання цін є вкрай

полегшене оподаткування сигарет.

Незважаючи на те, що з початку 2008 року

ставки оподаткування начебто було

підвищено (Таблиці 1 і 2),фактично

оподаткування навіть послабилося.

Це забезпечено двома дірками передбачливо

влаштованими у передноворічному Законі

від 28 грудня 2007 року.

оловною

причиною відставання цін є вкрай

полегшене оподаткування сигарет.

Незважаючи на те, що з початку 2008 року

ставки оподаткування начебто було

підвищено (Таблиці 1 і 2),фактично

оподаткування навіть послабилося.

Це забезпечено двома дірками передбачливо

влаштованими у передноворічному Законі

від 28 грудня 2007 року.

По-перше, Україну так і залишено єдиною країною у світі, де адвалерний акциз визначається не відносно повної кінцевої роздрібної ціни, а відносно роздрібної ціни, взятої без ПДВ і акцизів.

По-друге, у чинному законі мінімальний поріг для суми двох акцизів (специфічного, у твердій сумі і адвалерного, відносно ціни) тепер встановлюється у фіксованій цифрі (36 коп на пачку з фільтром і 16 коп – без фільтру) замість 24% відносно роздрібної ціни, взятої без ПДВ і акцизів. Нова система фіксованого мінімального порогу відповідає світовій практиці, проте «фокус» у тому, що для більшості сигарет з фільтром фіксований поріг встановлено нижче фактичного порогу, що склався наприкінці минулого року. Поріг у 36 копійок впливає тільки на сигарети дешевші від 1 грн 20 коп.

Таблиця

3 показує зміни у структурі пачки сигарет

ціною у 7 гривень, що відбулися у новорічну

ніч з 2007 на 2008 рік після затвердження

нового бюджету. У грудні мінімальний

поріг суми двох акцизів виходив на

рівень 1 грн 13 копійок і цей поріг

спрацьовував для дорогих сигарет, тобто

акциз стягувався саме у такому обсязі.

А з нового року фіксований поріг

встановлено у 36 копійок. І тепер акциз

визначається не порогом, а сумою

специфічного і адвалерного акцизів,

яка складає лише 90 копійок. Отже за

новими правилами бюджет втрачає на

кожній семигривневій пачці 23 копійки

(1грн 13 коп – 90 коп). Втрати для інших

цінових груп показані на Діаграмі. На

протязі всього цінового діапазону вище

3 грн 50 коп бюджет втратив, до 23 копійок

на пачці. У

ціновому д

Таблиця

3 показує зміни у структурі пачки сигарет

ціною у 7 гривень, що відбулися у новорічну

ніч з 2007 на 2008 рік після затвердження

нового бюджету. У грудні мінімальний

поріг суми двох акцизів виходив на

рівень 1 грн 13 копійок і цей поріг

спрацьовував для дорогих сигарет, тобто

акциз стягувався саме у такому обсязі.

А з нового року фіксований поріг

встановлено у 36 копійок. І тепер акциз

визначається не порогом, а сумою

специфічного і адвалерного акцизів,

яка складає лише 90 копійок. Отже за

новими правилами бюджет втрачає на

кожній семигривневій пачці 23 копійки

(1грн 13 коп – 90 коп). Втрати для інших

цінових груп показані на Діаграмі. На

протязі всього цінового діапазону вище

3 грн 50 коп бюджет втратив, до 23 копійок

на пачці. У

ціновому д іапазоні

нижче 3 грн 50 коп бюджет виграв у вкрай

малих обсягах, не більше 5 копійок на

пачці. Для сигарет без фільтру втрати

не такі значні, проте сьогодні вони

посідають менше десятої частки ринку.

іапазоні

нижче 3 грн 50 коп бюджет виграв у вкрай

малих обсягах, не більше 5 копійок на

пачці. Для сигарет без фільтру втрати

не такі значні, проте сьогодні вони

посідають менше десятої частки ринку.

Отже

розрекламоване підвищення специфічної

ставки з 26 до 28 копійок і адвалерної з

10% до 12,5% виявилося фікцією.Посилили

так, щоб полегшити.

Значному сегменту тютюнового бізнесу

дозволили цілком законно платити менше,

ніж у минулому році.

Отже

розрекламоване підвищення специфічної

ставки з 26 до 28 копійок і адвалерної з

10% до 12,5% виявилося фікцією.Посилили

так, щоб полегшити.

Значному сегменту тютюнового бізнесу

дозволили цілком законно платити менше,

ніж у минулому році.

Це тільки останнє свідчення тривалої нездорової метушні навколо оподаткування тютюну, наслідком чого є величезне відносне здешевшення сигарет.

Отже, прорив у боротьбі за здоров’я нації у 2008 році обов’язково повинен включати принаймні два заходи.

1.Визначати адвалерну складову акцизу відносно максимальної роздрібної ціни. Це спростить механізм стягнення.

2.Встановити ставки оподаткування таким чином, щоб середня ціна на сигарети наздогнала відставання від інфляції накопичене за 5 років. Ціна пачки з фільтром повинна бути 3 грн 44 коп замість 2 грн 50 коп; без фільтру – 1 грн 27 коп замість 80 коп.

Для цього специфічний акциз повинен дорівнювати 65 коп замість 28 для сигарет з фільтром і 33 коп замість 10 – без фільтру; адвалерний акциз: 18% максимальної роздрібної ціни як для сигарет з фільтром, так і без; мінімальний поріг для суми двох акцизів: 1 грн 20 коп замість 36 коп для сигарет з фільтром і 50 коп замість 16 коп – без фільтру. Див. Таблиці 1 і 2.

П ропозиції

ілюструються на діаграмах. Для порівняння

наведено варіант з чинними ставками у

Росії. Якщо сьогодні ціни в Україні

відстають від Росії, то згідно пропозицій

вони випереджатимуть.

ропозиції

ілюструються на діаграмах. Для порівняння

наведено варіант з чинними ставками у

Росії. Якщо сьогодні ціни в Україні

відстають від Росії, то згідно пропозицій

вони випереджатимуть.

П ри

розробці цих пропозицій враховувалось,

що одноразове збільшення ціни більше

заохочує до скорочення паління, ніж

поступове. До того жмолодь

є більш чутливою до цін,

ніж старші курці, див. Viscusi (1992-2006).

ри

розробці цих пропозицій враховувалось,

що одноразове збільшення ціни більше

заохочує до скорочення паління, ніж

поступове. До того жмолодь

є більш чутливою до цін,

ніж старші курці, див. Viscusi (1992-2006).

Дохід бізнесу у ціні пачки (вартість виробництва і реалізації) залишено незмінним. Тому, за зростання ціни на сигарети з фільтром на 44% акцизні податки зростають приблизно у 3 рази.

Дохід бюджету у 2008 році зросте у 2 рази відносно фактично зібраних акцизів на тютюн у 2007 році, з 2,5 до 5 мільярдів гривень (див. Діаграму і Таблицю). Діаграма відображає складну поточну ситуацію на тютюновому ринку. За останні роки виробництво сигарет більш як подвоїлося. Проте населення хоч і палить все більше і більше, але не до такого ступеню. Якщо у 2007 році «арифметичне» споживання визначене як Виробництво плюс Імпорт мінус Офіційний Експорт було на рівні 124,6 мільярдів штук сигарет, то численні обстеження паління серед населення показали, що фактично українцями спожито 95 млрд штук. Різниця у 30 млрд штук є оцінкою контрабанди до Польщі та інших країн ЄС. Контрабандні сигарети оформлюються як поставки на внутрішній ринок, за них «на воротах» фабрики сплачується акциз, і тільки потім вони переправляються за кордон. Таким чином вказані 124,6 млрд шт є і базою оподаткування акцизом для 2007 року.

Я кщо

взяти до уваги, що еластичність споживання

сигарет дорівнює –0,25 (на кожні 10%

підвищення ціни споживання зменшується

на 2,5%), то зростання цін на 44% повинно

призвести до скорочення паління на 11%

або до 84,6 млрд штук замість 95 мільярдів.

Отже у випадку найкращому для здоров’я

нації і найгіршому для бюджету кількість

оподаткованих сигарет у 2008 році

скоротиться у 1,5 рази, зі 124,6 до 84,6 млрд

шт. При цьому ми зробили припущення, що

виробництво для контрабанди припиниться

одразу. Таким чином 84,6 млрд штук – це

сама мінімальна оцінка бази оподаткування

для 2008 року.

кщо

взяти до уваги, що еластичність споживання

сигарет дорівнює –0,25 (на кожні 10%

підвищення ціни споживання зменшується

на 2,5%), то зростання цін на 44% повинно

призвести до скорочення паління на 11%

або до 84,6 млрд штук замість 95 мільярдів.

Отже у випадку найкращому для здоров’я

нації і найгіршому для бюджету кількість

оподаткованих сигарет у 2008 році

скоротиться у 1,5 рази, зі 124,6 до 84,6 млрд

шт. При цьому ми зробили припущення, що

виробництво для контрабанди припиниться

одразу. Таким чином 84,6 млрд штук – це

сама мінімальна оцінка бази оподаткування

для 2008 року.

З іншого боку акцизи згідно пропозиції зростуть у 3 рази (якщо у 2007 році на одну сигарету припадало дві копійки акцизів, то у 2008 їх буде шість). Сукупним результатом від зменшення кількості оподаткованих сигарет і збільшення акцизів буде зростання надходжень до бюджету у 2 рази, з 2,5 до 5 мільярдів гривень. А у попередній рік було зростання лише на 20%. Підкреслимо, що отримана оцінка є мінімальною, оскільки зроблена за мінімальних припущень.

Отже особливість сьогоднішньої ситуації у тому, що недолік у вигляді низької частки акцизів у ціні можна обернути на перевагу: саме низька частка акцизів дозволяє помірно збільшивши ціни, збільшити надходження від акцизів у рази.

|

Оцінка надходжень акцизів на тютюн за ставками запропонованими на 2008 рік | ||||

|

|

Бюджетні надходження від акцизів на тютюн млрд грн |

Кількість оподаткованих сигарет млрд штук |

Акцизів на одну сигарету копійок |

Зростання акцизів на одну сигарету згідно пропозиції на 2008 рік до факту 2007 року, разів |

|

1 |

2 |

3 |

4 |

5 |

|

2006 факт |

2,1 |

116,6 |

1,8 |

|

|

2007 факт |

2,5 |

124,6 |

2,0 |

|

|

2008 оцінка |

5,0 |

84,6 |

5,9 |

3 |

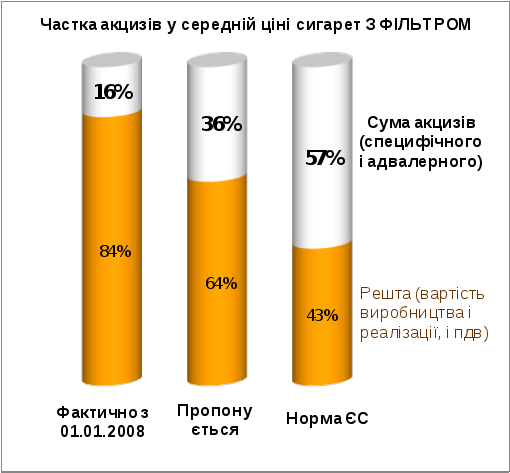

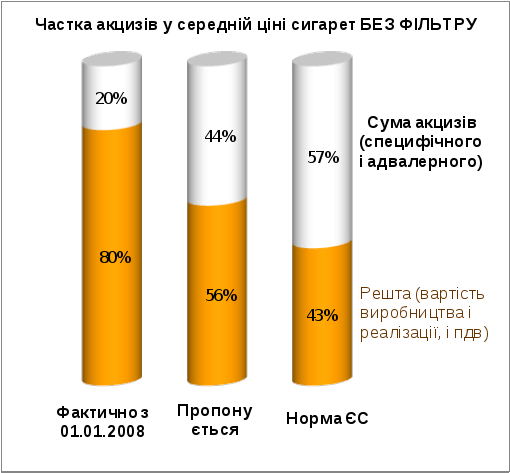

Викладені пропозиції виглядають як дуже помірні на фоні міжнародних порівнянь. Частка акцизів у середній ціні сигарет хоч і зросте з 16 до 36%, проте все ще буде суттєво відставати від норми ЄС, яка дорівнює 57%.

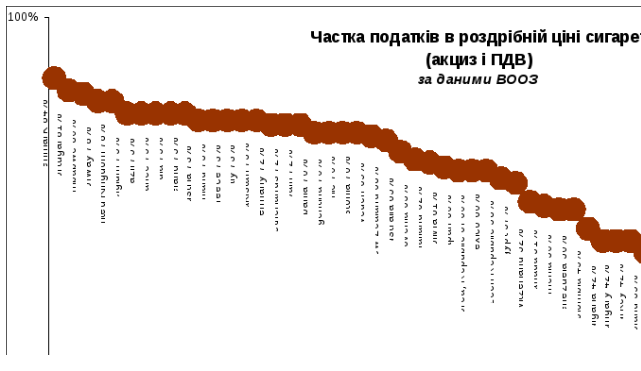

Так

само частка всіх податків (ПДВ і акцизів)

зросте з 32% до 53%, за норми ЄС у 70%. А у

розвинених країнах податки у ціні

перевищують 80%. Тільки незначна кількість

країн мають частку у межах 50%. На діаграмі

це проілюстровано за даними ВООЗ за

2000 рік. Зараз більшість країн суттєво

посилили оподаткування, отже фактичне

відставання України є ще більш вражаючим.

|

Таблиця 1. Оподаткування пачки сигарет З ФІЛЬТРОМ | |||

|

Акцизний збір у твердій сумі за пачку сигарет (специфічний акциз) |

Ставка акцизного збору у відсотках до максимальної роздрібної ціни (адвалерний акциз, 1-й варіант) |

Ставка акцизного збору у відсотках до максимальної роздрібної ціни, взятої без ПДВ і акцизів (адвалерний акциз, 2-й варіант) |

Мінімальний акцизний податок, МАП, (сума специфічного і адвалерного податків) |

|

Ставки, що були чинними у другому півріччі 2007 року | |||

|

26 коп |

Х |

10% |

24% від максимальної роздрібної ціни, взятої без ПДВ і акцизів |

|

Ставки чинні зараз, з 01.01.2008 | |||

|

28 коп |

Х |

12,5% |

36 коп |

|

Ставки у Росії чинні зараз (рублі переведено у гривні за курсом НБУ) | |||

|

49 коп |

5,5% |

Х |

58 коп |

|

Ставки необхідні для України у 2008 році для приведення цін на сигарети у відповідність з загальним рівнем інфляції споживчих цін | |||

|

65 коп |

18% |

Х |

1 грн 20 коп |

|

Таблиця 2. Оподаткування пачки сигарет БЕЗ ФІЛЬТРУ | |||

|

Акцизний збір у твердій сумі за пачку сигарет (специфічний акциз) |

Ставка акцизного збору у відсотках до максимальної роздрібної ціни (адвалерний акциз, 1-й варіант) |

Ставка акцизного збору у відсотках до максимальної роздрібної ціни, взятої без ПДВ і акцизів (адвалерний акциз,2-й варіант) |

Мінімальний акцизний податок, МАП, (сума специфічного і адвалерного податків) |

|

Ставки, що були чинними у другому півріччі 2007 року | |||

|

10 коп |

Х |

10% |

24% від максимальної роздрібної ціни, взятої без ПДВ і акцизів |

|

Ставки чинні зараз, з 01.01.2008 | |||

|

10 коп |

Х |

12,5% |

16 коп |

|

Ставки у Росії чинні зараз (рублі переведено у гривні за курсом НБУ) | |||

|

23 коп |

5,5% |

Х |

29 коп |

|

Ставки необхідні для України у 2008 році для приведення цін на сигарети у відповідність з інфляцією споживчих цін за останні 5 років 2003-2007 роки | |||

|

33 коп |

18% |

Х |

50 коп |

|

Таблиця 3. Склад ціни пачки сигарет | ||||||||

|

(на прикладі ціни у 7 гривень) | ||||||||

|

гривень | ||||||||

|

|

Роздрібна ціна всього, гривень |

у т.ч: |

Сума акцизів (специфічного і адвалерного) |

у т.ч: |

Мінімальний акцизний податок: 24% від ціни без ПДВ і акцизів у кінці 2007; і 36 коп у 2008 | |||

|

ПДВ |

Остаточна сума акцизів, що підлягає сплаті |

Ціна без ПДВ і акцизів (вартість виробництва і реалізації) |

Специфічний акциз, у твердій сумі |

Адвалерний акциз (10,0% роздрібної ціни, взятої без ПДВ і акцизів, 12,5% з 2008) | ||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

У кінці 2007 |

7,00 |

1,17 |

1,13 |

4,70 |

0,73 |

0,26 |

0,47 |

1,13 |

|

На початку 2008 |

7,00 |

1,17 |

0,90 |

4,94 |

0,90 |

0,28 |

0,62 |

0,36 |

|

Скорочення акцизу |

|

|

-0,23 |

|

|

|

|

|