Тема1

.pdfМодель Г. Марковіца

Г. Марковіц запропонував математичну модель, яка дозволяє визначити максимальну дохідність портфеля інвестицій при заданому рівні ризку та навпаки. Передумова: інвестори намагаються уникати ризику, якщо він не компенсується збільшенням дохідності портфеля інвестицій.

Для використання моделі на практиці необхідно :

визначити для кожної акції очікувану

дохідність;

її стандартне відхидення – міра ризику;

Коефіцієнт коваріації фінансових активів

Недоліками моделі є:

Потреба у великому, детальному обсязі інформації;

За очікувану дохідність приймається середня дохідність минулих періодів. Тобто модель не доцільно використовувати періои коливань на ринку та для акцій новостворених підприємств (відповідно використовується у період стабільності на ринку та для акцій, які обертаються на ринку дуже довго

Г. Марковиц використовує термін «ефективний» для характеристики портфеля, що складається з кращих за даною ціною акцій з мінімальною мінливістю дохідності.

Не існує єдиного ефективного портфелю інвестицій. Модель Г. Марковиця пропонує декілька ефективний портфелів. Вибір того чи іншого портфелю залежить від схильності інвестора до ризику: чим вищий очікуваний дохід, тим вищий ризик. Проте кожен із запропонованих ефективних портфелів забезпечує максимальний очікуваний дохід за заданого рівня ризику або мінімальний ризик за заданого рівня дохідності.

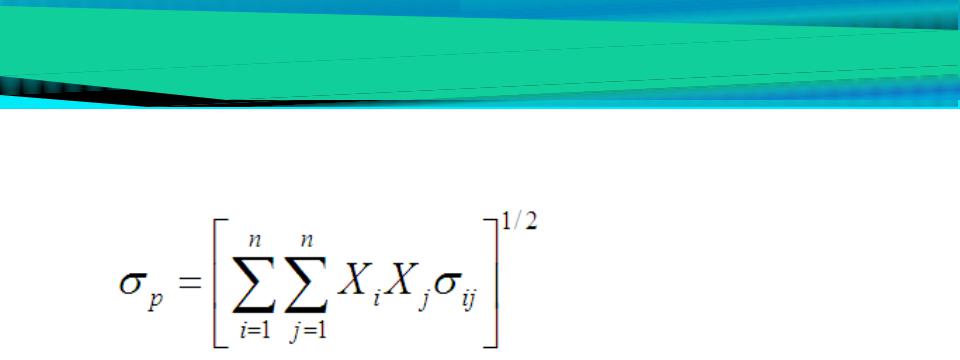

Стандартне відхилення портфелю цінних паперів:

Де:

σij - коваріація цінних паперів i та j ;

σр - стандартне відхилення портфелю;

Хi та Хj – частки цінних паперів у потрфелі інвестицій;

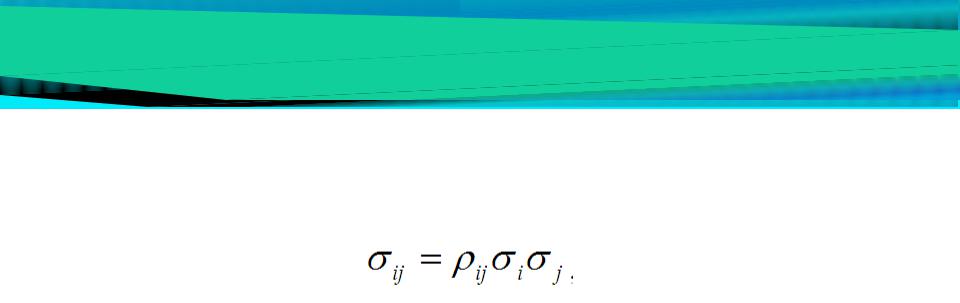

Коваріація цінних паперів:

Де:

ρij - коефіцієнт кореляції між дохідністю цінного паперу і та j

Якщо ρij =+1, то це означає повну додатню

кореляцію

Якщо ρij =-1, то це означає повну від’ємну кореляцію

Якщо ρij =0, то такі цінні папери між собою не

корелюють

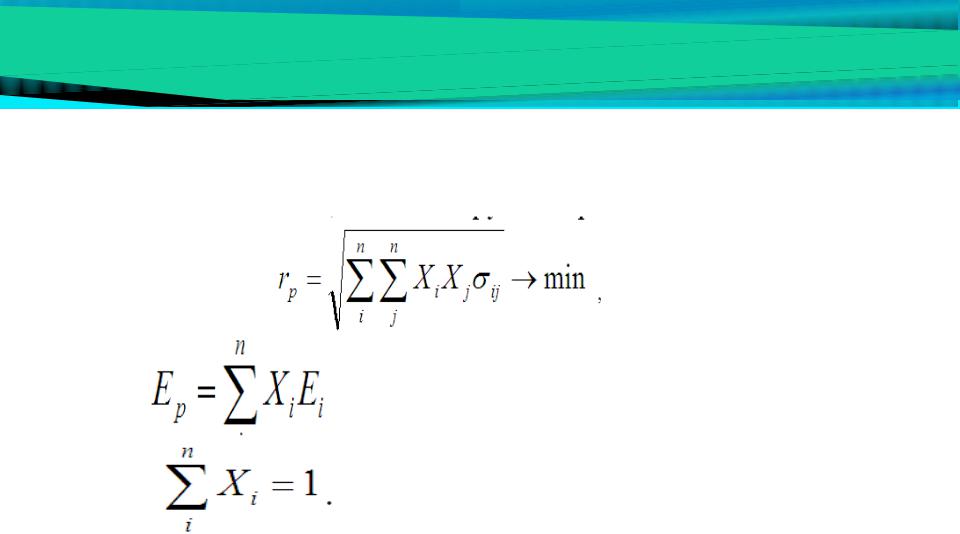

За допомогою моделі можна вирішити два типи задач:

Мінімізація рівня ризику за заданого рівня дохідності портфелю цінних паперів

При :

Де:

rp - ризик портфелю;

Еі – дохідність портфелю і

Максимізація дохідності портфелю цінних паперів за заданого рівня ризику:

При:

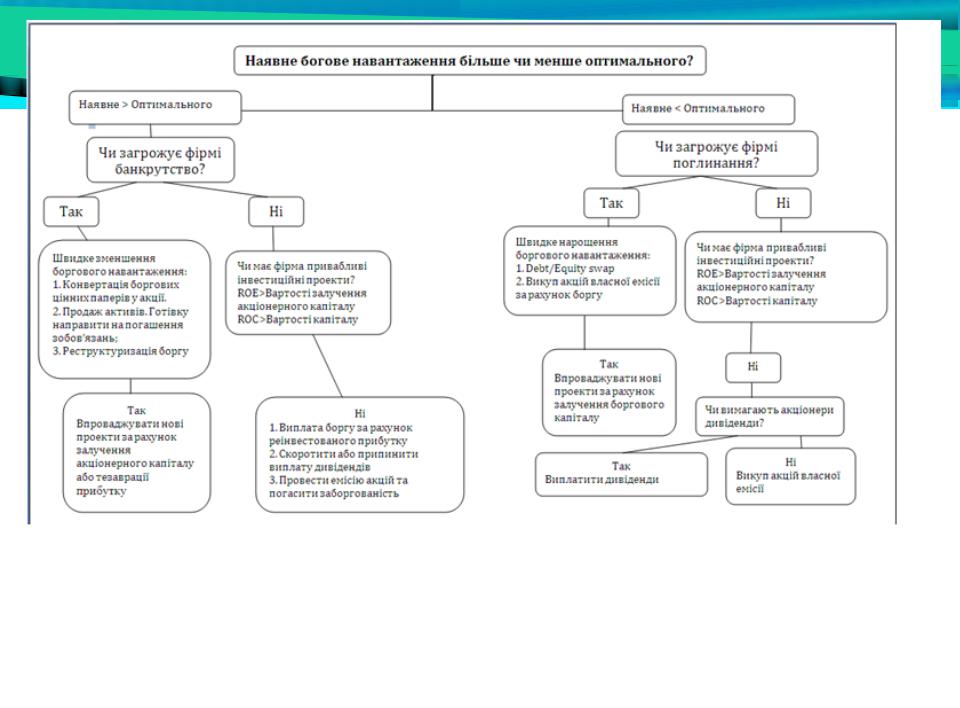

Можливі напрямки оптимізації

структури капіталу

•Концепція вартості капіталу - оптимальне боргове навантаження те, що забезпечує мінімізацію середньозваженої вартості капіталу;

•Вдосконалена концепція вартості капіталу –

оптимальне боргове навантаження те, що забезпечує поєднання вартості капіталу (низької) та операційного доходу (високого)

•Концепція теперішньої вартості - оптимальне боргове навантаження те, що забезпечує максимізацію загальної вартості фірми;

•Галузевий підхід – оптимальне боргове навантаження те, яке усталене у фірм з однорідним видом діяльності;

•Концепція життєвого циклу – оптимальне боргове навантаження те, яке найбільше підходить до фази життєвого циклу підприємства.

Прийняття фінансових рішень в

умовах інформаційної асиметрії

Інформаційна асиметрія – нерівномірний розподіл інформації між контрагентами

Якщо компанія хоче, щоб її цінні папери були оцінені ринком справедливо, необхідною (але недостатньою ) умовою є розкриття інформації про фінансовий стан компанії (грошові потоки, їх часова структура, їх обсяги, рівень ризику тощо).