2. Оцінка міжнародної конкурентоспроможності продукції підприємства

2.1. Загальна характеристика продукції та ступінь її новизни (стадія життєвого циклу).

BNP Paribas Groupe in Consumer Finance працює у сфері споживчого кредитування, основними продуктами якого є оформлення фінансових карток, обслуговування споживчих платежів та споживче кредитування.

Платіжна картка BNP Paribas Groupe in Consumer Finance — це пластикова картка, що надає можливість її держателю безготівковим шляхом сплачувати за товари та послуги в торгових точках (магазинах, ресторанах, через Інтернет, тощо), отримувати готівкові кошти у банкоматах та відділеннях банку, а також користуватися цілим рядом додаткових переваг.

|

Типи карток |

Картки масового випуску |

Картки середнього класу |

Картки елітного класу | ||||

|

Назва карткової програми |

Visa Classic Економ |

MasterCard Debit |

Visa Classic / MasterCard Standard |

Visa Gold / MasterCard Gold |

Visa Platinum / MasterCard Platinum | ||

Обслуговування споживчих платежів. BNP Paribas S.A. пропонує Вам широкий спектр банківських послуг, які необхідні Вам у повсякденному житті: 1) оформлення усіх необхідних банківських послуг та сервісів в рамках пакетної пропозиції «All Inclusive» одним договором;

2) відкриття поточного рахунку дозволяє здійснювати розрахунки у національній та іноземній валюті, отримувати кошти від фізичних та юридичних осіб в рідній країні та за її межами;

3) користуючись системою Star24, можна здійснювати розрахунки, поповнювати депозити та погашати кредити у будь-який час за допомогою мережі Інтернет;

4) здійснювати платежі без відкриття рахунку, обмінювати Ваші пошкоджені купюри на нові;

5) здійснювати регулярні платежі та перекази автоматично за допомогою послуги «Довгострокове доручення», погашати заборгованість за кредитним

договором за допомогою послуги «Договірне списання».

Споживче кредитування. BNP Paribas S.A. пропонує приватним клієнтам різноманітні види кредитів: кредит готівкою; кредит на товари (в інтернет-магазинах); кредит на придбання автомобіля; кредит на купівлю житла; кредит під заставу нерухомості; кредит під заставу депозиту; овердрафт на зарплатну картку. Додаткові послуги банку: реструктуризація кредитної заборгованості та комплекс заходів, спрямованих на погашення кредитної заборгованості та адаптованих до Вашої поточної платоспроможності.

Послуги BNP Paribas Groupe in Consumer Finance знаходяться на етапі зростання. Даний етап свідчить: про визнання продукту споживачами; з’являються його модифікації та активізується конкуренція; починає зростати прибуток; стратегія цього періоду повинна орієнтуватись на перемогу в конкурентній боротьбі; ціну необхідно зменшити з урахуванням прибутку підприємства.

|

Показники |

Етап зростання |

|

Збут |

Швидко зростаючий |

|

Прибуток |

Максимальна |

|

Споживачі |

Масовий ринок |

|

Число конкурентів |

Постійно зростаюче |

|

Основні стратегічні зусилля |

Проникнення в середину |

|

Витрати на маркетинг |

Високі, але трохи нижче |

|

Продаж товару |

Інтенсивне |

|

Зусилля маркетингу |

Створення переваги до марки |

|

Товар |

Удосконалений |

|

Ціна |

Трохи нижче ринкової, стабільна |

Стратегія BNP Paribas (зростання присутності у Східній Європі) призвела до диверсифікації присутності банку на розвинутих ринках та ринках, що розвиваються. Банк володіє 6 % та 6,7 % вартості кредитних карток у Західній та Східній Європі в 2010 році. Найбільший складений середньорічний темп зростання протягом 2011-2016 рр. передбачається в Латинській Америці (11,1 %) та Азійсько-Тихоокеанському регіоні (10,6 %).

2.2. Відповідність міжнародним стандартам та оцінка якості

Менеджмент якості банківських продуктів здійснюється на основі стандартів ISO 9000. Комплект стандартів серії ISO 9000 складається з 5 базових стандартів, серед яких 3 являються основоположними для банків.

|

Стандарти та керівні вказівки |

Ціль |

|

ISO 9000:2000 «Система менеджменту якості. Основні принципи та словник» |

Встановлюється відправна точка, з якої починається процес розуміння стандартів та визначає головні терміни та визначення, які використовуються в документах ISO 9000 |

|

ISO 9001:2000 «Система менеджменту якості. Вимоги» |

Призначений для цілей сертифікації та містить набір вимог для побудови системи менеджменту якості. Складається із 8 розділів, 5 із яких описують вимоги до системи менеджменту якості: область використання, нормативні посилання, визначення, систему менеджменту якості, менеджмент ресурсів, відповідальність керівництва, менеджмент ресурсів, процес життєвого циклу продукту, вимір, аналіз та покращення |

|

ISO 9004:2000 «Система менеджменту якості. Керівні вказівки для покращення якості» |

Призначений для сприяння підприємствам в безперервному вдосконаленні бізнес-процесів та підвищення ефективності роботи. Носить рекомендаційний характер та не призначений для цілей сертифікації. |

2.3. Необхідність у післяпродажному сервісі та система його забезпечення

|

Платіжні картки Пакетна пропозиція All Inclusive Зарплатні картки All Inclusive Пенсійні картки Соціальні картки |

1) операції за картковими рахунками — за допомогою платіжних карток MasterCard та Visa (зокрема, розрахунки за товари чи послуги в торгівельній мережі без комісій); 2) заощадження і підвищені проценти — на накопичувальних рахунках; 3) зняття готівки в банкоматів та партнерів безкоштовно, а також у будь-якому банкоматі з логотипом VISA та MasterCard у всьому світі; 4) цілодобовий доступ до Ваших рахунків за допомогою інтернет-банкінгу Star24; 5) програми страхування — при відкритті пакетної пропозиції рівня All Inclusive, All Inclusive Ultra або All Inclusive De Luxe; 6) програми страхування — при відкритті пакетної пропозиції рівня All Inclusive, All Inclusive Ultra або All Inclusive De Luxe; 7) можливість отримати додаткові кошти — встановлення ліміту овердрафту; 8) додаткові сервіси: оплата послуг мобільного зв’язку та переказ коштів на інші карткові рахунки за допомогою банкоматів, послуга StarSMS (SMS-банкінг), цілодобова підтримка інформаційно-довідкової служби. |

|

Обслуговування споживчих платежів Пакетна пропозиція All Inclusive Інтернет-банкінг Star24 Поточні рахунки Грошові перекази Індивідуальні сейфи Платежі без відкриття рахунку |

1) система Star24 — системи інтернет-банкінгу, призначеної для дистанційного цілодобового керування поточними та картковими рахунками, депозитами, кредитами та контролю за ними; 2) поточним рахунком в банку є можливість здійснювати розрахунково-касові операції, користування розрахунковими рахунками здійснюється в межах тарифних пакетів; 3) банк пропонує швидко, надійно та з мінімальними витратами здійснювати грошові перекази у національній та іноземній валютах в будь-яку точку країни та за її межі: за допомогою поточного рахунку; з використанням однієї з систем грошових переказів; 4) банк пропонує скористатись послугами оренди індивідуального сейфу та забезпечити надійне зберігання речей; 5) банк пропонує здійснювати платежі у національній валюті в межах країни у касах відділень. |

|

Споживче кредитування |

1) здійснюється погашення кредитів у системі інтернет-банкінгу Star24, кіосках самообслуговування (StarBox) та банкоматах з можливістю приймання готівки без сплати додаткових комісій; 2) Потреба у додаткових коштах — вирішується за допомогою овердрафта на зарплатній картці All Inclusive. Типи овердрафту: Автоматичний овердрафт — кредитні кошти надаються банком за спрощеною процедурою: овердрафт можна замовити одразу при відкритті зарплатного рахунку All Inclusive. Індивідуальний овердрафт — може бути оформлений у будь-який час. Сума такого кредиту може складати до 300% від середньомісячної заробітної плати. |

2.4. Частка продукції у загальному асортименті підприємства та у обсязі продаж

Доходи BNP Paribas S.A. отримує за рахунок трьох основних видів діяльності: роздрібний банкінг, управління активами, корпоративний та інвестиційний банкінг. BNP Paribas отримав 55,9 % свого доходу від роздрібних банківських операцій, 22,9 % — корпоративний та інвестиційний банкінг, 14,8 % — інвестиційні рішення у 2011 році.

Доходи

BNP

Paribas

S.A.

за видами діяльності (2011 р.)

Доходи

BNP

Paribas

S.A.

за видами діяльності (2011 р.)

|

роздрібний банкінг |

|

управління активами |

|

корпоративний та інвестиційний банкінг |

|

22,9 % |

|

55,9 % |

|

14,8 % |

Банк здійснює свою діяльність в основному на таких ринках як Франція, Італія, Бельгія та Люксембург, оперує під назвою придбаної компанії для підтримки впізнаваності бренду на кожному ринку: у Франції BNP та Paribas, в Італії через BNL, в США через BancWest та в країнах Бенілюкс через Fortis.

Крім розташування штаб-квартири та країни-походження, Франція є найбільшим ринком за величиною внеску в загальний дохід (31%) в 2011 році. З основних ринків, в США зареєстровано найслабше зростання з 2010 по 2011 рік в розмірі 7 мільйонів євро. Операції BNP Paribas зосереджені головним чином в розвинутих країнах, проте банк розширив свою діяльність в периферійних країнах Східної Європи та Північної Африки, де прогнозується стабільне зростання з урахуванням економічних траєкторій цих країн.

Доходи BNP Paribas S.A. від роздрібного банкінгу за регіонами (2010-2011 рр.)

2010

2011

|

Персональні фінанси |

|

США |

|

Європа-Середземномор’я |

|

Бенілюкс |

|

Італія |

|

Франція |

|

млн.євро |

25000 |

|

20000 | |

|

15000 | |

|

10000 | |

|

5000 |

2.5. Розробка переліку технічних, споживчих та економічних критеріїв конкурентоспроможності товару.

Банківські послуги мають ряд особливостей:

1) якість банківських послуг важко оцінити кількісно;

2) споживач послуги сам виступає учасником технології її виконання;

3) невелика достовірність попередньої атестації якості послуги;

4) послуги не складуються, оперативно реалізуються, не мають чисто матеріа-льного вигляду;

5) неоднорідність якості надання послуги різним клієнтам.

Аналіз якості банківських послуг являється доцільним проводити шляхом анкетування поточних та потенціальних клієнтів банку, використовуючи методику SERVQUAL. Дана методика — це універсальний інструмент для виміру якості в сфері послуг, який може бути адаптований для будь-якої сфери послуг, зокрема для виміру конкурентоспроможності банківських послуг.

Споживачі оцінюють функціональні та технічні аспекти конкуренто-спроможності банківської послуги за 5 основними критеріями:

1) матеріальність (оснащеність банку: оргтехніка, інтер'єри приміщень, зовнішній вигляд персоналу, інформаційні матеріали);

2) надійність (виконання обіцяної банком послуги точно, ґрунтовно і в термін);

3) чуйність (щире бажання допомогти споживачеві і швидке обслуговування в банку);

4) переконаність (компетентність, відповідальність, впевненість і ввічливість обслуговуючого персоналу банку);

5) співчуття (вираз турботи і індивідуальний підхід до споживача банківської послуги).

Технічний аспект оцінки якості — це те, що отримує споживач від банківської послуги. Технічна оцінка здійснюється кожним клієнтом, виходячи із спектра послуг, які вони споживають.

Функціональний аспект оцінки якості — як споживач отримує банківську послугу. Суттєвий вплив на функціональну оцінку якості банківської послуги чинить рівень обслуговування клієнтів, особливо відношення банківського персоналу до клієнтів, та очікування споживачів відносно якості.

Крім того, важливим при оцінці конкурентоспроможності банківських послуг є економічний критерій. Ціна банківської послуги для клієнта — вартість, яку сплачує споживач за отримання бажаної послуги від банку.

2.6. Порівняльний аналіз продукції підприємства з аналогами компаній-конкурентів, розрахунок показника конкурентоспроможності товару.

Аналіз якості банківських послуг являється доцільним проводити шляхом анкетування клієнтів банку, тому проведення аналізу послуг банку BNP Paribas S.A. з аналогами банків-конкурентів на світовому ринку не є можливим.

Варто детально розкрити теоретичну сутність проведення аналізу продукції (послуг) підприємства. Етапи оцінки:

1) оцінка конкурентоспроможності починається з визначення мети дослідження;

2) вибір бази порівняння;

3) виділення найбільш значимих для споживача критеріїв (параметрів). Вони поділяються на дві групи: технічні параметри (які відображають споживчі властивості товару) та економічні;

4) розрахунок по кожному критерію одиничного показника якості (конкуренто-спроможності) (qi) — qi=Pi/PБі та qi=PБі/Pi. Для технічних параметрів одиничний показник якості для кожної компанії розраховується діленням власного значення на найбільший серед компаній-конкурентів, а для економічних — діленням власної ціни на продукцію на найменшу ціну серед компаній-конкурентів;

5) оцінка важливості по кожній групі критеріїв за ступенем їхньої значимості для споживача і відповідно визначається їхня вага: апі — для споживача і аеі — для економічних показників. Тобто визначення вагового коефіцієнту для кожного з обраних показників якості, що пропорційний важливості даного показника для оцінки рівня конкурентоспроможності продукції;

По кожному критерію розраховується одиничний показник конкуренто-спроможності.

6) Для кожного з обраних видів продукції підсумовуються добутки значень показників конкурентоспроможності на відповідні вагові коефіцієнти.

Qn= ,Qe=

,Qe= ,

деQn,

Qe

— зведені параметричні індекси

конкурентоспроможності по споживчих

та економічних властивостях відповідно.

,

деQn,

Qe

— зведені параметричні індекси

конкурентоспроможності по споживчих

та економічних властивостях відповідно.

7) Розрахунок інтегрального показника конкурентоспроможності (ДО):

ДО= Qn/Qe, який дає числову характеристику конкурентоспроможності товару і будується на основі технічних та економічних параметрів.

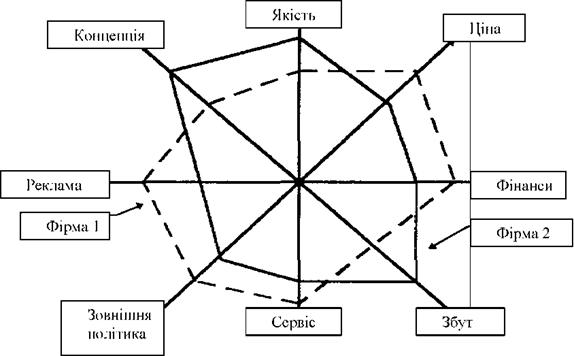

2.7. Побудова багатокутників конкурентоспроможності товару

Багатокутник конкурентоспроможності — графічне з’єднання оцінок положення продукції підприємства та конкурентів по найбільш значимих параметрах (критеріях) і дозволяє порівнювати дані критерії (див.табл.)

Кількісна величина факторів відкладається координатній площині у вигляді точок на осях, кількість яких відповідає кількості відібраних факторів конкурентоспроможності продукції. З’єднавши дані точки, отримаємо багатокутник. Достоїнствами даного методу — простота та наочність визначення відмінностей між товарами-конкурентами по окремо взятому критерію. Даний метод не дозволяє об’єктивно встановити узагальнюючий показник конкурентоспроможності продукції, оскільки всі відібрані фактори трактуються як рівнозначні для оцінювання.