4.2. Теорії та пояснювальні моделі. Наукове передбачення

На базі нових парадигм створюються нові наукові теорії. Наукова теорія є системою понять (категорій), що віддзеркалюють окремі аспекти (елементи) реальної дійсності, та законів і закономірностей, які відбивають суттєві зв’язки процесів та явищ.

Наукові теорії класифікують за кількома критеріями, поданими в табл. 4.1.

КЛАСИФІКАЦІЯ НАУКОВИХ ТЕОРІЙ

1.Глибина відображення дійсності- Феноменологічні (пов’язані з поясненням окремих явищ) та нефеноменологічні (пов’язані з поясненням глибинних процесів)

2. Об’єкт дослідження- Теорії окремих сфер досліджуваної дійсності

3. Точність передбачення- Детерміністські (пояснюють причинно-наслідкові зв’язки) та ймовірнісні (пояснюють зв’язки врахуванням імовірності їх реалізації)

4. Станом, в якому досліджується об’єкт- Динамічні (акцентують увагу на змінах) та статичні (акцентують увагу на структурі)

Таблиця ілюструє множинність критеріїв класифікації наукових теорій, відповідно, та сама теорія може бути віднесена до різних класифікаційних груп за різними критеріями. Результати застосування критеріїв, наведених у табл. 1.4, для класифікації теорій у економічних науках можна проілюструвати такими прикладами:

класифікація за глибиною відображення дійсності: феноменологічні — теорії інфляції,

безробіття, ціноутворення, нефеноменологічні — загальної рівноваги, економічного зростання;

класифікація за об’єктом дослідження: теорії фінансів, грошей, державного управління, розподілу (формування доходів), фірми тощо;

класифікація за точністю передбачення: детерміністські — кейнсіанські уявлення про загальну рівновагу, пов’язані з ідеєю ефективних витрат та подані рівнянням Y = AD = C + I; імовірнісні — пояснення рівноваги на засадах теорії раціональних сподівань з залежностями, що відображають імовірність подій, відповідно, охоплюють стохастичні (Ut, Vt) змінні:

!!!!!!!!!!!!!!!!!!!!1

класифікація за станом, в якому перебуває досліджуваний об’єкт: динамічні — теорії економічних коливань, економічного зростання; статичні — загальної економічної рівноваги та загальної нерівноваги.

Наукова теорія, як сформована система поглядів, послуговується пояснювальними моделями*. Пояснювальні моделі відображають зв’язки пояснюваних (ендогенних) процесів та явищ з пояснювальними (екзогенними). Як елементи теорій пояснювальні моделі спираються на гіпотези, узяті в цих теоріях. Будь-яка пояснювальна модель охоплює:

√ вихідні припущення (умови);

√ власне зміст моделі, поданий рівняннями, графіками або одночасно і рівняннями, і гра-

фіками;

√ висновки моделі.

Проілюструємо структуру моделі на прикладі неокласичної моделі загальної рівноваги:

◊ Вихідні припущення (умови) моделі. Умови (припущення) неокласичної моделі рівноваги цілком узгоджуються з гіпотезою ринкового саморегулювання і зводяться до положень про:

1) економіку як продукт взаємодії різних ринків;

2) еластичність цін, здатних урівноважувати попит і пропонування на окремих ринках;

3) вирішальну роль ринку виробничих ресурсів;

4) нейтральність грошового ринку.

◊ Зміст моделі описується системою рівнянь, що відбивають рівновагу на окремих ринках:

Рівняння, як правило, ілюструются відповідною пов’язаних між собою графіків. У неокласиків є традиція зображати загальну рівновагу взаємозв’язаними графіками ресурсного (праці), товарного, фінансового ринків, виробничої функції та графіка, на якому демонструють визначальну роль ставки відсотка в розподілі сукупного доходу на споживання та інвестиційні витрати.

◊ Основний висновок моделі — це твердження про можливість забезпечення загальної рівноваги пропорційними (співвідносними) цінами (W, P, i), що узгоджують попит і пропонування на окремих ринках. Математично це обґрунтовується тим, що розв’язання наведеної системи рівнянь передбачає знаходження саме таких цін.

Пояснювальні моделі використовуються для побудови економетричних моделей на етапі вибору впливових чинників, наприклад регресантів, у моделях багатофакторної регресії.

Гіпотези та пояснювальні моделі утворюють основу для наукових передбачень. Передбачення є однією з цілей і водночас результатом наукової діяльності. Наукові передбачення можуть спиратися:

√ на умовиводи;

√ аналогії;

√ прогнози з використанням статистичних даних.

Умовивід передбачає логіку міркувань, що спираються на припущення, покладені в основу теорії. На підтвердження сказаного наведемо порівняльну таблицю, в якій показані різні результати умовиводів про наслідки регулювання економіки фінансовими та грошовими інструментами, а отже, про різну ефективність фінансової та грошової політик.

Таблиця ілюструє передбачення щодо результатів фінансової та грошової політик за критеріями приросту реального ВВП та наявності (браку) ефекту витіснення.

Оскільки в основу міркувань нових класиків та представників неокласичного синтезу покладені різні припущення, то висновки щодо реакції економіки на фінансові та монетарні імпульси також неоднакові. Зокрема, висновки представників теорії раціональних сподівань про позитивний результат грошового імпульсу в короткому періоді спирається на функцію пропонування Лукаса (Yi = Y* + α(Pt – Pte)), в якій відображено, що випуск з певною еластичністю реагує на відхилення фактичних цін від очікуваних.

Логіка умовиводів, на яких ґрунтуються передбачення нових класиків та представників неокласичного синтезу, подана ланцюжками. Наприклад, логічний ланцюжок (Y — T) ↓ →S↓→i↑→I↓ означає, що в разі збільшення податкового навантаження і зменшення доходів економічні суб’єкти скорочують заощадження. Останнє призводить до обмеження пропонування на фінансовому ринку, а отже, зростає ставка відсотка (ціна фінансового ринку) і зменшується попит з боку інвесторів.

Передбачення на основі аналогій спирається на таке міркування: якщо в подібних випадках існує деякий наслідок і наш випадок не є винятком, то й у нашому випадку слід очікувати такого самого наслідку.

Застосування аналогії потребує знання економічної історії та сучасної практики. Саме тому серйозне економічне дослідження охоплює аналіз і порівняння досвіду інших країн у тій сфері економічної діяльності, яка стосується вибраного предмета дослідження.

Достатньо часто порівняльний (компаративний) аналіз виокремлюється в спеціальний напрямок досліджень. Ідеться, наприклад, про порівняльне право, порівняльні фінанси тощо.

У використанні аналогій для передбачення важливо додержувати міри поширення висновків на подібні об’єкти. Наприклад, вивчаючи тіньовий сектор, часто обґрунтовують його природність посиланнями на практику первісного нагромадження капіталу з елементами ухиляння від виконання законів, насильства, корупції тощо, притаманну всім перехідним економікам. Але така аналогія не може пояснити перебування в тіні майже 50 % української економіки, зокрема, і тому, що ця частка була значно менша в інших країнах перехідної пострадянської економіки, таких як Латвія, Литва, Естонія.

Особливості прогнозів, правила та інструменти прогнозування на основі статистичних даних описує економетрика. Зазначимо лише те, що найчастіше використовують прогнозування:

√ на основі подовження тренду — числового ряду даних, що відображають динаміку певного явища;

√ на основі побудови багатофакторних моделей.

Прогнозування з подовженням тренду вважається менш досконалим способом передбачення, тому більше вдаються до побудови багатофакторних моделей. Так, чим довші ряди даних, на які спирається регресійна багатофакторна модель, тим надійнішим вважається прогноз.

Наприклад, під час дослідження потенціалу сектору малого та середнього бізнесу* в Україні (IР) за період 1996—2008 рр. встановлено, що впливовими чинниками були: чисельність населення (N) та безробітних (U), середньозважена відсоткова ставка за кредитами для суб’єктів господарювання (i), прямі іноземні інвестиції в економіку (If), індекс споживчих цін (CPI). Багатофакторна регресійна модель подана таким рівнянням з значеннями статистичних критеріїв надійності:

!!!!!!!!!!!!!!!1формули

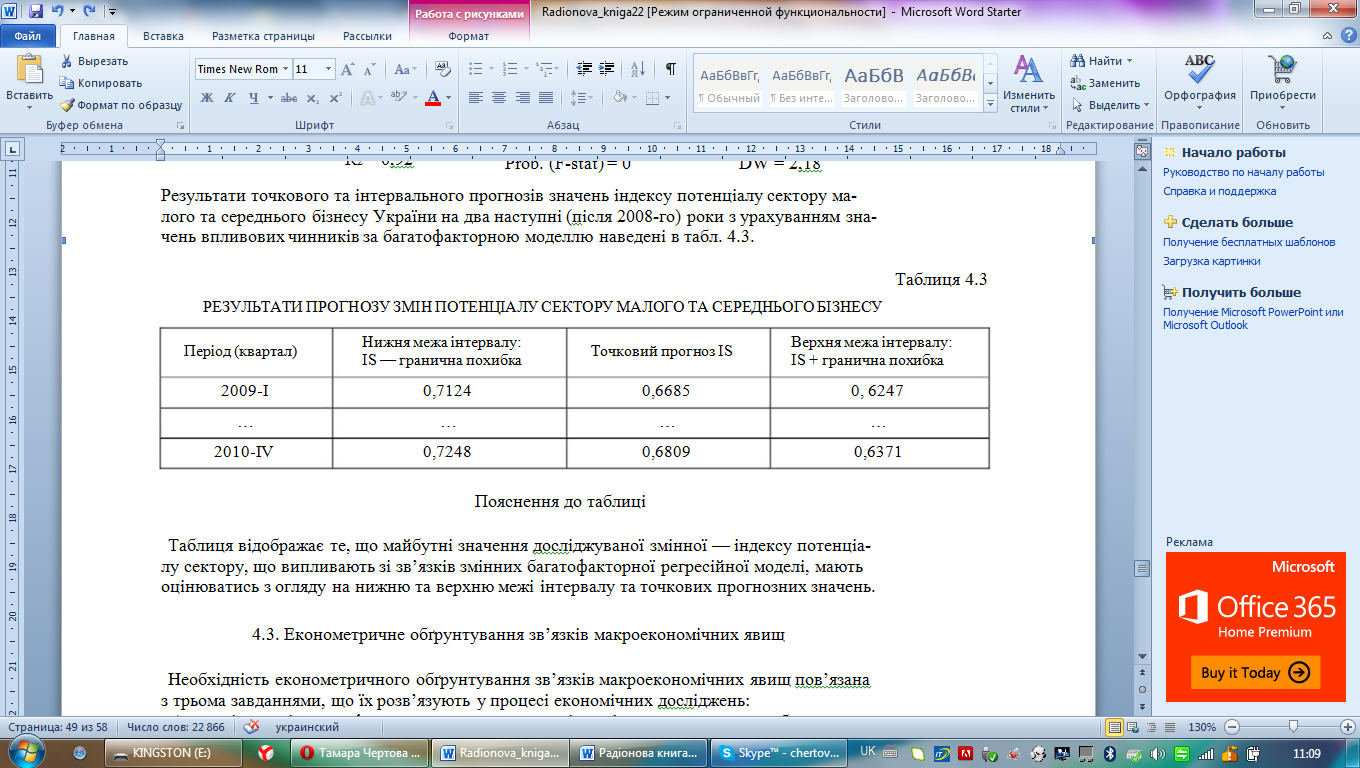

Результати точкового та інтервального прогнозів значень індексу потенціалу сектору малого та середнього бізнесу України на два наступні (після 2008-го) роки з урахуванням значень впливових чинників за багатофакторною моделлю наведені в табл. 4.3.

Таблиця відображає те, що майбутні значення досліджуваної змінної — індексу потенціалу сектору, що випливають зі зв’язків змінних багатофакторної регресійної моделі, мають оцінюватись з огляду на нижню та верхню межі інтервалу та точкових прогнозних значень.