Кругова діаграма по динаміці рекламних бюджетів по кварталах

за перший квартал .

За другий

квартал.

За другий

квартал.

За третій квартал За четвертий квартал

-

за часткою ринку (табл. 7).

|

|

|

|

|

|

|

Таблиця 7 |

|

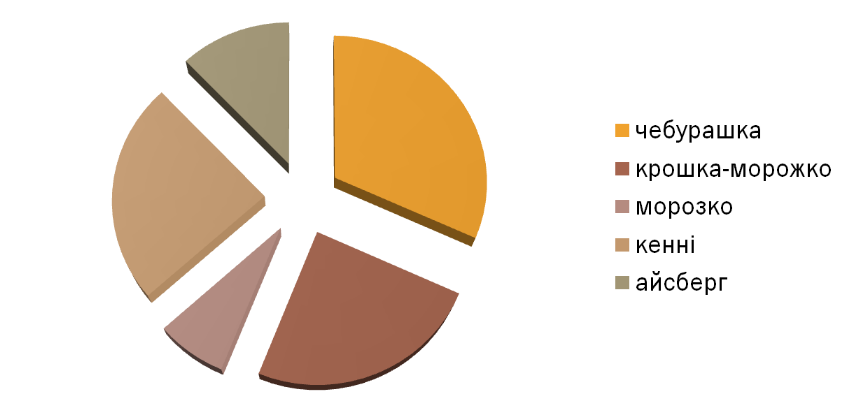

Динаміка часток ринку виробників морозива, %* |

||||||

|

Назва підприємства |

1-ий квартал |

2-ий квартал |

3-ій квартал |

4-ий квартал |

середня за рік |

Коментар щодо маркетингової стратегії підприємства протягом року |

|

Підприємство «Чебурашка»

|

41 |

27 |

30 |

34 |

33 |

Утримували більшу частину ринку протягом всього року. |

|

Підприємство Б «Крошка -морожко»

|

16 |

22 |

19 |

23 |

20 |

Незначна доля ринку. |

|

Підприємство В «Кенни»

|

12 |

20 |

18 |

6 |

14 |

Незначна доля ринку. |

|

Підприємство Г «Морозко»

|

14 |

20 |

23 |

30 |

21,75 |

Незначна доля ринку. |

|

Підприємство Д «Айсберг»

|

17 |

12 |

10 |

7 |

11,5 |

Незначна доля ринку. |

|

* Побудувати кругові діаграми по кварталах |

||||||

Кругові діаграми по кварталах, щодо динаміки частки ринку

Перший кв. Дргуий кв.

Т

ретій

кв.

Четвертий кв.

ретій

кв.

Четвертий кв.

10. Аналіз результатів і причин відхилень від плану (табл. 8).

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Таблиця 8 |

|

||||||||||||||||

|

Аналіз відхилень економічних показників діяльності підприємства «Крошка-морожко» по кварталах* |

||||||||||||||||||||||||||||||||

|

Назва показника |

Од.вимір. |

1-ий квартал |

2-ий квартал |

3-ій квартал |

4-ий квартал |

Всього за рік |

||||||||||||||||||||||||||

|

План |

Факт |

Відхилення, % |

План |

Факт |

Відхилення, % |

План |

Факт |

Відхилення, % |

План |

Факт |

Відхилення, % |

План |

Факт |

Відхилення, % |

||||||||||||||||||

|

Обсяг виробництва |

пач.

|

700 000 |

700 000 |

0 |

2 000 000 |

200 000 |

0 |

4 000 000 |

4000000 |

0 |

700000 |

0 |

100 |

7400000 |

6700000 |

9 |

||||||||||||||||

|

Обсяг продажу |

пач.

|

816 104 |

389 023 |

52,3 |

2 000 000 |

1 631 801 |

82 |

4000000 |

2233140 |

49 |

700000 |

1407303 |

101 |

7516104 |

5461267 |

27 |

||||||||||||||||

|

Частка ринку |

%

|

25 |

16 |

36 |

35 |

22 |

63 |

40 |

19 |

53 |

30 |

23 |

23,3 |

32,5 |

20 |

38 |

||||||||||||||||

|

Чистий прибуток |

УЄ

|

-324 606 |

- 268 257 |

17,4 |

4 371 500 |

1 971 665 |

45 |

14310000 |

3915521 |

73 |

619650 |

-1111778 |

279 |

18976544 |

4507151 |

76 |

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||

Щодо аналізу відхилень планових показників та фактичних ,то на це є певний перелік причин. Одною з головних причин – є те,що ми не можемо спрогнозувати діяльність конкурентів, які діють з нами на одному ринку , ми не знаємо , як вони поведуть себе, яку стратегію оберуть,адже від цього залежить успіх нашої компанії . По-друге, ми не знаємо ,наперед ,яким попитом буде користуватися наша продукція,яку частку ринку вона буде займати,саме через це намагаємося виробити приблизно стільки продукції,скільки потрібно по прогнозованому попиту, це робиться для того,щоб не втрачати гроші на зберігання продукції на складі. Щодо ціни , то вона також встановлюється прямо пропорційно попиту (прогнозованому). А коли ми вже побачили у першому кварталі,як яка компанія діє,яку ціну встановлює, які результати 1 періоду, то ми можемо зробити ряд висновків,щодо діяльності в 2 кварталі. Ми намагалися максимально правильно розрахувати показники, щоб максимізувати прибуток, але бачимо по результатам ,що по деякіх показниках різниці є великою. Більш всього відхилення ми спостерігаємо в 4 кварталі,тому там ми різко змінили стратегію : за рахунок того,що на початок четвертого періоду у нас залишилось багато продукції на складі,ми вирішили в четвертому не виробляти нових товарів зовсім, для того щоб продати все зі складу.

Спрогнозувати діяльність компанії правильно на 100 відсотків не можливо,тому що є ряд факторів,які не підлягають прогнозуванню,але можна розрахувати діяльність так щоб максимізувати прибуток за любих умов,що ми і намагалис язробити.

А наліз

відхилень економічних показників

діяльності підприємства «Крошка-морожко»

по кварталах

наліз

відхилень економічних показників

діяльності підприємства «Крошка-морожко»

по кварталах

Обсяг виробництва.

Обсяг

продажу

Чистий прибуток

Частка

ринку