Оценка основных фондов

ОПФ оценивают по первоначальной, остаточной и восстановительной стоимостью. Первоначальная стоимость отражает все затраты на строительство или приобретение ОПФ включая расходы на перевозку, хранение и монтаж. Другими словами это стоимость ОПФ в момент зачисления на балансе предприятия:

,

,

где Сп – первоначальная стоимость;

Цпр – цена приобретения ОПФ или стоимость их возведения;

Зтр – затраты на транспортировку от места их получения до места монтажа;

Зхр – затраты на хранение ОПФ, связанные с приемом ОПФ на балансе предприятия:

Зм – затраты на монтаж ОПФ.

Первоначальная стоимость остается неизменной за все время функционирования фондов. Однако, во время использования ОПФ они постепенно утрачивают свою потребительную стоимость, перенося ее по частям на изготавливаемую продукцию. Утрата производственно технических свойств составляет сущность физического износа ОПФ. Физический износ может происходить не только во время эксплуатации ОПФ, но и в период их простоя в результате воздействия агрессивной среды или стихийных бедствий.

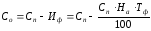

Разница между первоначальной стоимостью и величиной физического износа представляет собой остаточною стоимость:

Со – остаточная стоимость ОПФ

Иф – величина физического износа

На – годовая норма амортизации, %

Тф – фактический срок службы ОПФ.

Если оборудование или ОПФ эксплуатируется больше нормативного срока службы, то их остаточная стоимость будет равна 0. Некоторые авторы при расчете остаточной стоимости, кроме физического износа предлагают вычитать из первоначальной стоимости и величину морального износа.

Моральный износ означает потерю части стоимости ОПФ без соответствующего физического износа. Выделяют две формы морального износа.

Первая форма морального износа представляет собой утрату стоимости ОПФ вследствие удешевления их производства в современных условиях. Это происходит за счет роста производительности труда в отраслях, производящих средства производства. Поэтому для создания аналогичных машин и оборудования потребуется меньше затрат живого и овеществленного труда по сравнению со средствами труда, изготовленными раннее.

Вторая форма морального износа проявляется в результате внедрения более эффективных средств труда, отсюда продукция, созданная с применением современного оборудования будет дешевле, чем созданная с использованием менее производительного оборудования.

Моральный износ частично учитывается в восстановительной стоимости, которая равна сумме средств необходимых для воспроизводства тех же видов машин и оборудования в условиях текущего периода.

,

,

где Им – величина морального износа;

Св – восстановительная стоимость.

В момент ввода действия первоначальная стоимость ОПФ совпадает с восстановительной стоимостью, но с течением времени в связи с изменением уровня научно-технического прогресса и изменением уровня рыночных цен появляется разница между первичной и восстановительной стоимостью, учет этой разнице происходит при переоценке ОПФ.

Если рост уровня цен опережает рост научно-технического процесса, то после переоценки восстановительная стоимость будет больше первоначальной стоимости, если же рост цен незначителен по сравнению с течением роста научно-технического процесса, то после переоценки восстановительная стоимость будет меньше первоначальной. Другими словами восстановительная стоимость это стоимость ОПФ в ценах и условиях действующих на момент переоценки основных средств. Получается, что ОПФ введенные в эксплуатацию до переоценки будут учитываться впоследствии по восстановительной стоимости, а введенные в эксплуатацию после переоценки будут учитываться по первоначальной стоимости.

Амортизация основных производственных фондов

Амортизация ОПФ – это процесс планомерного возмещения износа ОПФ путем перенесения утраченной им стоимости, на стоимость изготавливаемой продукции. Общая сумма амортизации за весь срок эксплуатации ОПФ определяется:

,

,

где Зрм – затраты на ремонт и модернизацию ОПФ;

Сл – ликвидационная стоимость ОПФ, то есть стоимость лома после ликвидации оборудования.

Годовую сумму амортизации можно рассчитать по одному из двух способов:

Первый способ:

,

,

где Тн – нормативный срок службы ОПФ.

Второй способ:

,

,

где Сп – первоначальная стоимость ОПФ;

Нга – годовая норма амортизационных отчислений в процентах;

Годовая норма амортизации определяется в зависимости от применяемого метода начисления амортизации.

Выделяют следующие методы начисления амортизации:

1) прямолинейный метод;

2) метод уменьшения остаточной стоимости;

3) метод ускоренного уменьшения остаточной стоимости;

4) кумулятивный метод (по сумме числа лет срока полезного использования объекта);

5) производственный метод (пропорционально объему