6. Основные макроэкономические показатели. Методы расчета ввп. Расчет ввп по расходам. Расчет ввп по доходам.

Способы измерения ВВП. Для расчета ВВП может быть использовано три метода: 1) по расходам (метод конечного использования); 2) по доходам (распределительный метод); 3) по добавленной стоимости (производственный метод). Использование этих методов дает одинаковый результат, поскольку в экономике совокупный доход равен величине совокупных расходов, а величина добавленной стоимости равна стоимости конечной продукции, при этом величина стоимости конечной продукции есть не что иное, как сумма расходов конечных потребителей на покупку совокупного продукта.

ВВП, подсчитанный по расходам, представляет собой сумму расходов всех макроэкономических агентов, поскольку в данном случае мы учитываем, кто выступил конечным потребителем произведенных в экономике товаров и услуг, кто израсходовал средства на их покупку. При подсчете ВВП по расходам суммируются: 1) расходы домохозяйств (потребительские расходы); 2) расходы фирм (инвестиционные расходы); 3) расходы государства (государственные закупки товаров и услуг); 4) расходы иностранного сектора (расходы на чистый экспорт).

Потребительские расходы (С) – это расходы домохозяйств на покупку товаров и услуг.

Потребительские расходы = расходы домохозяйств на текущее потребление + расходы на товары длительного пользования (за исключением расходов домохозяйств на покупку жилья) + расходы на услуги.

Инвестиционные расходы (I) – это расходы фирм и домохозяйств на покупку инвестиционных товаров. Под инвестиционными товарами понимаются товары, увеличивающие запас капитала. Инвестиционные расходы включают в себя: 1) инвестиции в основной капитал, т. е. расходы фирм на покупку оборудования и промышленное строительство (промышленные здания и сооружения); 2) инвестиции в жилищное строительство, т. е. расходы домохозяйств на покупку жилья; 3) инвестиции в запасы (товарно-материальные запасы):

Инвестиции в основной капитал и инвестиции в жилищное строительство составляют фиксированные инвестиции. Инвестиции в запасы представляют собой изменяющуюся часть инвестиций, и при подсчете по расходам в ВВП включается не величина запасов, а изменение запасов, которое произошло в течение года. Если величина запасов увеличилась, то ВВП увеличивается на соответствующую величину, поскольку это означает, что в данном году были сделаны дополнительные инвестиции, увеличившие запасы. Если их величина уменьшилась, это означает, что в данном году была продана продукция, произведенная и пополнившая запасы в предыдущем году, следовательно, ВВП данного года следует уменьшить на величину сокращения запасов. Таким образом, инвестиции в запасы могут быть как положительной, так и отрицательной величиной.

Вторым способом расчета ВВП является распределительный метод, или метод расчета по доходам. В этом случае ВВП рассматривается как сумма доходов собственников экономических ресурсов, т. е. домохозяйств (сумма доходов от национальных факторов и доходов от иностранных факторов). Национальными факторными доходами здесь являются:

1) заработная плата и жалованье, представляющие собой доход от фактора «труд» (т. е. оплату услуг труда), включающие все формы вознаграждения за труд

2) арендная плата, или рента, – доход от фактора «земля», включающая в себя платежи, полученные владельцами недвижимости (земельных участков, жилых и нежилых помещений).

3) процентные платежи, или процент, являющиеся доходом от фактора «капитал» и включающие все выплаты, которые делают частные фирмы домохозяйствам за пользование капиталом

4) прибыль, т. е. доход от фактора «предпринимательские способности».

Прибыль корпораций делится на три части: 1) налог на прибыль корпораций (выплачиваемый государству); 2) дивиденды (распределяемая часть прибыли), которые корпорация выплачивает акционерам; 3) нераспределенная прибыль корпораций, остающаяся после расчетов фирмы с государством и владельцами акций и служащая одним из внутренних источников финансирования чистых инвестиций. Нераспределенная прибыль корпораций является основой для расширения их производства, а для экономики в целом – базой экономического роста.

К прямым налогам относятся налоги на доход, наследство, имущество. Налогоплательщик и налогоноситель при этом является одним и тем же агентом. Косвенные налоги – это часть цены товара или услуги. Особенность косвенных налогов заключается в том, что их оплачивает покупатель товара или услуги, а выплачивает государству фирма, которая их произвела. Таким образом, налогоплательщик и налогоноситель в этом случае – разные экономические агенты.

Еще одним элементом, который следует учитывать (добавить) при подсчете ВНП по доходам, является амортизация (стоимость потребленного капитала), поскольку она также включается в цену любого товара. Добавив к национальному доходу косвенные налоги и стоимость потребленного капитала, мы получим валовой национальный продукт. Чтобы от ВНП перейти к ВВП, необходимо добавить чистый доход (объем продукции), созданный (заработанный) иностранными факторами производства на территории данной страны (ЧДИФ). Таким образом,

ВВПпо доходам = заработная плата + арендная плата + процентные платежи + доходы собственников + прибыль корпораций + косвенные налоги + амортизация + чистый доход от иностранных факторов.

7. Другие макроэкономические показатели: чистый национальный продукт, национальный доход, личный доход и доход после уплаты налогов. Номинальные и реальные показатели. Индексы цен. Инфлирование и дефлирование ВВП.

Чистый внутренний продукт в отличие от ВВП, который характеризует совокупный объем производства, отражает производственный потенциал экономики, поскольку включает в себя только чистые инвестиции и не включает восстановительные инвестиции (амортизацию). Поэтому, чтобы получить ЧВП, следует из ВВП вычесть амортизацию (А): ЧВП = ВВП – А. ЧВП может быть подсчитан и по расходам, и по доходам:

Личный доход в отличие от национального дохода является совокупным доходом, полученным собственниками экономических ресурсов. Чтобы подсчитать ЛД, необходимо из НД вычесть все, что не поступает в распоряжение домохозяйств, т. е. является частью коллективного, а не личного дохода, и добавить все то, что увеличивает их доходы, но не включается в НД: ЛД = НД – взносы на социальное страхование – налог на прибыль корпораций – нераспределенная прибыль корпораций + трансферты + проценты по государственным облигациям или ЛД = НД – взносы на социальное страхование – прибыль корпораций + дивиденды + трансферты + проценты по государственным облигациям. Третий вид совокупного дохода – располагаемый личный доход – это доход используемый, т. е. находящийся в распоряжении домохозяйств. Он меньше личного дохода на величину индивидуальных налогов, которые должны заплатить собственники экономических ресурсов в виде прямых (в первую очередь подоходных) налогов (а также личных процентных платежей домохозяйств по кредиту): РЛД = ЛД – индивидуальные налоги.

Макроэкономические агрегаты (ВВП и др.), могут быть рассчитаны как в текущих рыночных ценах отчетного года, так и в рыночных ценах базового года (или в любых других постоянных ценах). Поэтому макроэкономические показатели можно разделить на номинальные и реальные:

Номинальные показатели - это агрегаты, рассчитанные в текущих ценах отчетного года.

Реальные показатели - это агрегаты, рассчитанные в ценах базового года или в любых других неизменных ценах.

Макроэкономические агрегаты (ВВП и др.), могут быть рассчитаны как в текущих рыночных ценах отчетного года, так и в рыночных ценах базового года (или в любых других постоянных ценах). Поэтому макроэкономические показатели можно разделить на номинальные и реальные:

Номинальные показатели - это агрегаты, рассчитанные в текущих ценах отчетного года.

Реальные показатели - это агрегаты, рассчитанные в ценах базового года или в любых других неизменных ценах.

Индексы цен и дохода представляют собой отношения средневзвешенных величин, предназначенные для измерения темпов роста общего уровня цен или темпов роста доходов соответственно.

Уровень цен (Р) измеряют индексы цен, с их помощью измеряется темп (уровень) инфляции к:

р~р

7Г= р~ *Ю0% 9 к . темп инфляции, Р, Р_ь - уровни

цен соответственно отчетного и предыдущего периодов.

Инфлирование и дефлирование ВНП- это способы определения реального объёма ВНП путём деления номинального ВНП на индекс цен.

Дефлирование — выявление объёма реального валового национального продукта путём уменьшения стоимости ВНП, произведённого в году, когда уровень цен был выше, чем в базовом году.

Инфлирование — выявление объёма реального валового национального продукта путём увеличения стоимости ВНП, произведённого в году, когда уровень цен был ниже, чем в базовом году.

8. Субъекты товарного рынка. Компоненты совокупных расходов. Функция потребления. Средняя и предельная склонности к потреблению. Функция сбережений. Средняя и предельная склонности к сбережению. Факторы, определяющие динамику потребления и сбережений.

Товарный рынок представляет собой рынок потребительских (для конеч использования) и промежуточ для дальнейшего пр-ва товаров и услуг.

Промежуточный продукт - это те блага, которые предназнач для дальнейшей технологической переработки (промежуточное потребление)

Конечный продукт - товары и услуги, которые покупают по розничной цене потребители

Субьекты товарного рынка назыв компонентами совокуп расходов:

а) потребительские расходы – С

б) инвестиционный расходы – I

в) гос закупки – G

г) чистый экспорт – Xn

Под потреблением (С) в экономической науке понимается общее количество товаров, купленных и потребленных в течение какого-то периода. Иными словами, потребление – это выражение общего потребительского или платежеспособного спроса. Потребление – процесс использования товаров и услуг. Это показатель реальной покупательной способности страны. Различают конечное потребление и промежуточное потребление.

Конечное потребление – процесс конечного использования, когда товары и услуги исчезают в потреблении.

Промежуточное потребление – использование продуктов труда одной стадии производства в качестве предметов труда другой стадии производства. Человек не только потребляет, но и сберегает часть своего дохода.

Под сбережением (S) экономическая наука понимает ту часть дохода, которая не потребляется. Иными словами, сбережение означает сокращение потребления. Экономическое значение сбережения заключается в его отношении к инвестициям, т.е. производству реального капитала. Сбережения составляют основу для инвестиций.

Под склонностью к сбережению понимается один из психологических факторов, означающий желание человека сберегать.

Зависимость потребления от величины текущего располагаемого дохода Кейнс сформулировал в виде основного психологического закона, согласно которому люди склонны увеличивать свое потребление с ростом дохода, но в меньшей степени, чем растут доходы.

Различают сбережения частные (личные), государственные и сбережения иностранного сектора. Аналитические значения этих показателей описываются в Системе Национальных Счетов.

а) Средняя склонность к потреблению (АРС) – это доля общего дохода, которая идет на потребление: АРС=(С/Y).

б) Средняя склонность к сбережению (АРS) – это доля общего дохода, которая идет на сбережения: АРS=(S/Y).

Чем выше доход, тем больше склонность к сбережению.

в) Предельная склонность к потреблению (МРС) – отношение изменения в потреблении к тому изменению в величине дохода, которое привело к изменению потребления:

MPC=ΔCΔYMPC=ΔCΔY

Предельная склонность к потреблению по доходу выражает, насколько возрастет потребление при росте дохода на единицу. Предельная склонность к потреблению и есть параметр, выражающий субъективные предпочтения относительно распределения дохода на потребление и сбережение. В краткосрочном периоде этот параметр есть константа.

г) Предельная склонность к сбережению (МРS) – доля прироста дохода, которая идет на сбережения:

MPS=ΔSΔYMPS=ΔSΔY

Функция потребления выглядит следующим образом:

C=C0+MPC∗YdC=C0+MPC∗Yd,

где С0 – автономное потребление (не зависит от дохода); Yd – располагаемый доход.

Функция сбережения выглядит следующим образом:

S=S0+MPS∗YdS=S0+MPS∗Yd или S=−C0+MPS∗YdS=−C0+MPS∗Yd,

где S0 – автономное сбережение.

MPS + MPC = 1.

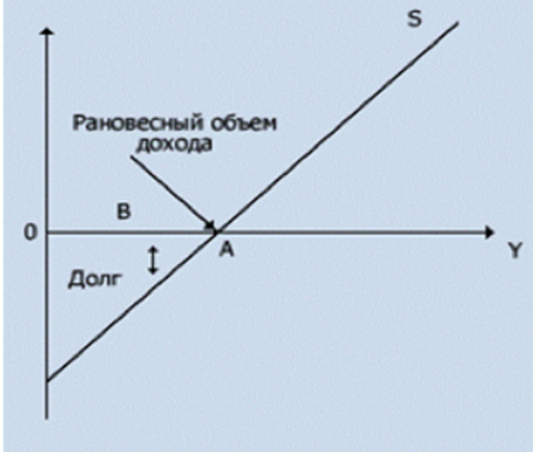

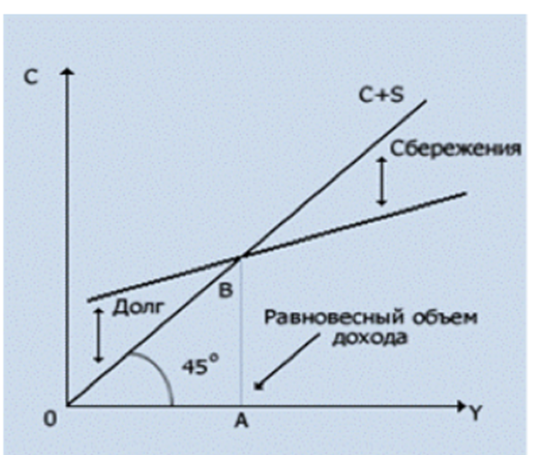

На ниже на осях координат отложены величины потребления (по вертикали) и дохода (по горизонтали). Прямая, проведенная из начала координат под углом 45o, показывает, что в каждой точке доход равен потреблению. Фактически кривая потребления редко совпадает с биссектрисой и проходит под углом менее 45o. В точке ее пересечения с биссектрисой доход будет равен потреблению. В той части, где потребление превышает доход, начинается жизнь в долг. Если доход превышает уровень потребления, то разница образует величину сбережения.

На рис. 2 изображена кривая сбережений, каждая точка которой равна вертикальной разнице между биссектрисой и кривой потребления.