61. Фискальная политика: взаимосвязь между государственным долгом и бюджетным дефицитом.

Под фискальной политикой подразумевается воздействие государства на экономическую конъюнктуру посредством изменения объема государственных расходов и налогообложения. Поскольку осуществление государственных расходов означает использование средств государственного бюджета, а налоги являются основным источником его пополнения, фискальная политика сводится к манипулированию государственным бюджетом.

Основными направлениями бюджетной политики в среднесрочной перспективе являются:

-совершенствование бюджетной политики в области расходов на основе критериев, отражающих эффективность бюджетных средств и определенных исходя из приоритетов социально-экономической политики;

-создание системы управления государственными активами и пассивами, которая позволит значительно повысить устойчивость бюджетной системы, придаст гибкость проводимой бюджетной политике, снизит риски, связанные со структурой государственного долга;

-совершенствование бюджетного процесса, обеспечение прозрачности бюджета и бюджетных процедур на всех уровнях бюджетной системы;

формирование справедливой, нейтральной и эффективной налоговой системы с целью снижения налоговой нагрузки на субъекты экономической деятельности, -формирование благоприятных условий развития предпринимательства, обеспечения сбалансированности государственного бюджета.

Хотя государственные расходы финансируются из государственного бюджета, это не означает, что они не могут превысить величину поступающих в бюджет средств. В ходе осуществления фискальной политики может возникнуть дефицит или избыток государственного бюджета. Для определения фискальной политики имеет значение, как финансируется бюджетный дефицит и как используется бюджетный избыток. В закрытой экономике финансировать бюджетный дефицит можно из двух источников: заимствовать у населения, продавая ему облигации, и у Центрального банка. В последнем случае, возрастают активы Центрального банка и соответственно увеличивается денежная база, т.е. происходит монетизация государственной задолженности. Поэтому бюджетный дефицит можно разложить на два слагаемых: = B + M.

При образовании бюджетного избытка государство может направить его на погашение своего долга населению, досрочно выкупая облигации, или на уменьшение задолженности Центральному банку. В первом случае количество денег в стране не изменится: просто со счетов государства они перейдут на счета граждан, а во втором случае объем денежной массы сократится вследствие уменьшения активов Центрального банка.

В долгосрочной перспективе (в длинном периоде) дефицит государственного бюджета всегда сопровождается увеличением количества денег в обращении. Если Центральный банк будет препятствовать монетизации бюджетного дефицита, то государству придется увеличить предложение облигаций, что приведет к повышению ставки процента. С повышением последней предложение денег возрастает. Кроме того, повышение ставки процента усиливает эффект вытеснения при проведении экспансионистской фискальной политики. Для ослабления эффекта вытеснения придется прибегнуть к экспансионистской денежной политике.

Чтобы проследить за последствиями фискальной политики в «чистом» виде, будем полагать, что Центральному банку запрещено финансировать дефицит государственного бюджета, и поэтому рост государственных расходов непосредственно не ведет к увеличению количества денег.

62. Проблема оценки последствий государственного долга. Эквивалентность Барро-Рикардо. Показатель циклически скорректированного дефицита и его применение. Накопление государственного долга. Стабилизация государственного долга.

Госуда́рственный долг — результат финансовых заимствований государства, осуществляемых для покрытия дефицита бюджета и задействованных государственных гарантий по долгам частных и государственных компаний. Государственный долг равен сумме дефицитов прошлых лет с учётом вычета бюджетных излишков

Эквивалентность Рикардо-Барро (англ. Ricardo–Barro equivalence), называемая также рикардианской эквивалентностью или теоремой эквивалентности Рикардо-Барро — экономическая гипотеза, согласно которой экономические агенты придерживаются предусмотрительного поведения и при принятии решений о текущем потреблении учитывают будущее бюджетное ограничение правительства. Государственные расходы могут быть профинансированы за счет налогов или займов. Если фискальные власти прибегают к займам, возникающий долг должен быть погашен за счет будущих налогов. Выбор властей заключается между текущим налогообложением и будущим налогообложением. Британский экономист Давид Рикардо в «Эссе о системе финансирования» в 1820 году предположил, что в случае отложенного налогообложения налогоплательщики будут располагать большими текущими доходами для потребления. Однако они понимают, что в будущем их ожидают высокие налоги, в результате чего они будут больше сберегать, чтобы заплатить будущие налоги. В результате текущий совокупный спрос останется неизменным, благодаря чему, по мнению Рикардо, налогово-бюджетная политика обладает нейтральным эффектом на совокупный спрос.

Дефицит государственного бюджета и его виды

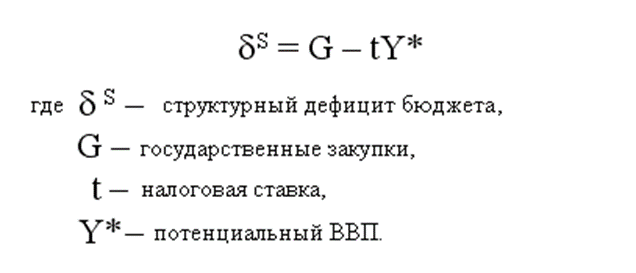

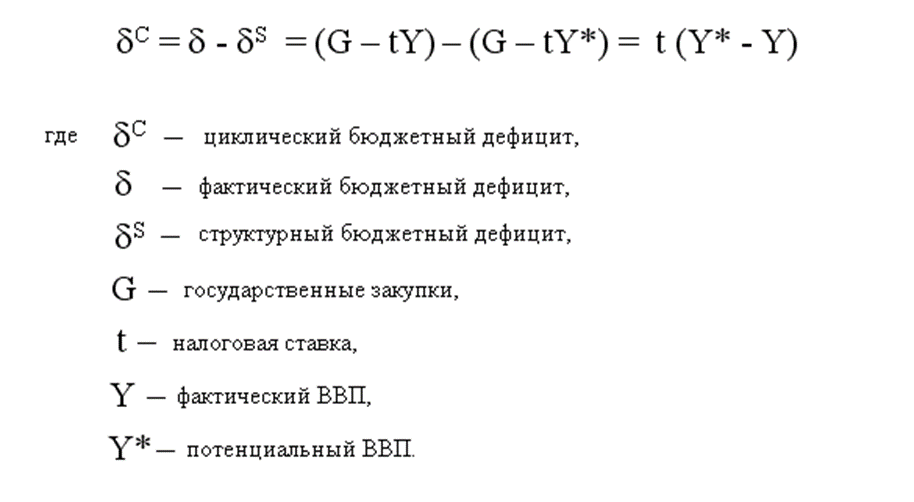

Различают структурный, циклический и фактический бюджетный дефицит. Структурный дефицит представляет собой разницу между государственными расходами и доходами бюджета, которые поступили бы в него в условиях полной занятости ресурсов при существующей системе налогообложения:

Циклический дефицит – это разность между фактическим дефицитом и структурным дефицитом:

Дефицит государственного бюджета может быть профинансирован тремя способами: 1) за счет эмиссии денег; 2) за счет займа у населения своей страны (внутренний долг); 3) за счет займа у других стран или международных финансовых организаций (внешний долг).

Последствия накопления государственного долга:

· Переложение налогового бремени на будущие поколения (в тех случаях, когда рост ВВП менее стоимости обслуживания долга).

· Перераспределение доходов среди населения. Те, кто вкладывает сбережения в государственный долг, получают его обратно с процентами, в то время как те, кто не имеет такой возможности вынуждены лишь платить налог на его обслуживание.

· Вытеснение (сокращение) частных инвестиций в силу выпуска государственных ценных бумаг.

· Понижение устойчивости экономики страны к негативным рискам (например, сейчас обслуживание американского долга обходится очень дешево в виду низкой процентной ставки, но в условиях финансового кризиса ставки могут возрасти, что увеличит нагрузку на сокращающийся, из-за снижения деловой активности и как следствия снижения собираемых налогов, бюджет). Особенно опасными с данной точки зрения являются внешние долги в иностранной валюте (например см. долговой кризис в Греции)

Существуют три способа стабилизации бремени государственного долга.

1. Сокращение дефицита бюджета – уменьшение государственных расходов, рост налогов. Данный способ является достаточно сложным в исполнении, так как сокращение государственных расходов (особенно по социальным программам) делает непопулярным правительство и приводит к росту социальной напряженности, а политика повышения налогов может не дать результатов из-за возросшего увода "в тень" экономических сделок.

2. Денежное финансирование дефицита госбюджета – осуществляется двояко.

Во-первых, путем получения сеньоража – дохода государства от печатания денег. Центральный банк, согласившись выкупить часть государственного долга, увеличивает денежную базу на величину AMBt. Реальное увеличение денежной базы составит (ΔMBt/Pt). Таким образом, правительство получает даром деньги, сокращая величину первичного дефицита бюджета. В этом случае государственный долг в реальном выражении на конец года t (В,) уменьшится на величину реального сеньоража.

3. Отказ от долга (дефолт). Данный способ стабилизации государственного долга эквивалентен введению 100%- ного налога на владельцев государственных облигаций. Последствием дефолта является утрата доверия к правительству, что делает затруднительным финансирование бюджетного дефицита в будущем за счет государственных займов.