47. Теория рациональных ожиданий. Кривая Филлипса в теории рациональных ожиданий.

Гипотеза рациональных ожиданий была выдвинута американским экономистом и математиком Джоном Мутом в 1950—1960-х гг. в серии статей, среди которых наибольшую известность получила статья «Рациональные ожидания и теория движения цен», опубликованная в журнале «Эконометрика» в 1961 г.

Гипотеза рациональных ожиданий означает, что экономические субъекты строят лучший из всех возможных прогнозов относительно будущих значений экономических переменных, таких как уровень цен, уровень инфляции, уровень безработицы и т.д. При этом они принимают во внимание всю возможную информацию, относящуюся как к прошлому, так и к настоящему периодам времени, и анализируют ее с полным пониманием всех закономерностей функционирования экономики.

Критика Лукаса

В 1976 г. Р. Лукас опубликовал статью «Критика эконометрической оценки политики» в приложении к «Журналу монетарной экономической теории», в которой подверг серьезным сомнениям применимость эконометрических моделей к оценке результатов макроэкономической политики:

• с помощью эконометрических моделей можно давать оценку последствий тех или иных мероприятий макроэкономической политики, только если закон формирования ожидаемых значений используемых переменных не меняется.

• в экономике с рациональными ожиданиями закон формирования ожидаемых значений переменных меняется вследствие изменения закономерностей поведения самих этих переменных.

• с помощью эконометрических моделей невозможно анализировать последствия макроэкономической политики, поскольку каждый ее шаг будет приниматься во внимание экономическими субъектами и приводить к корректировкам в их ожиданиях.

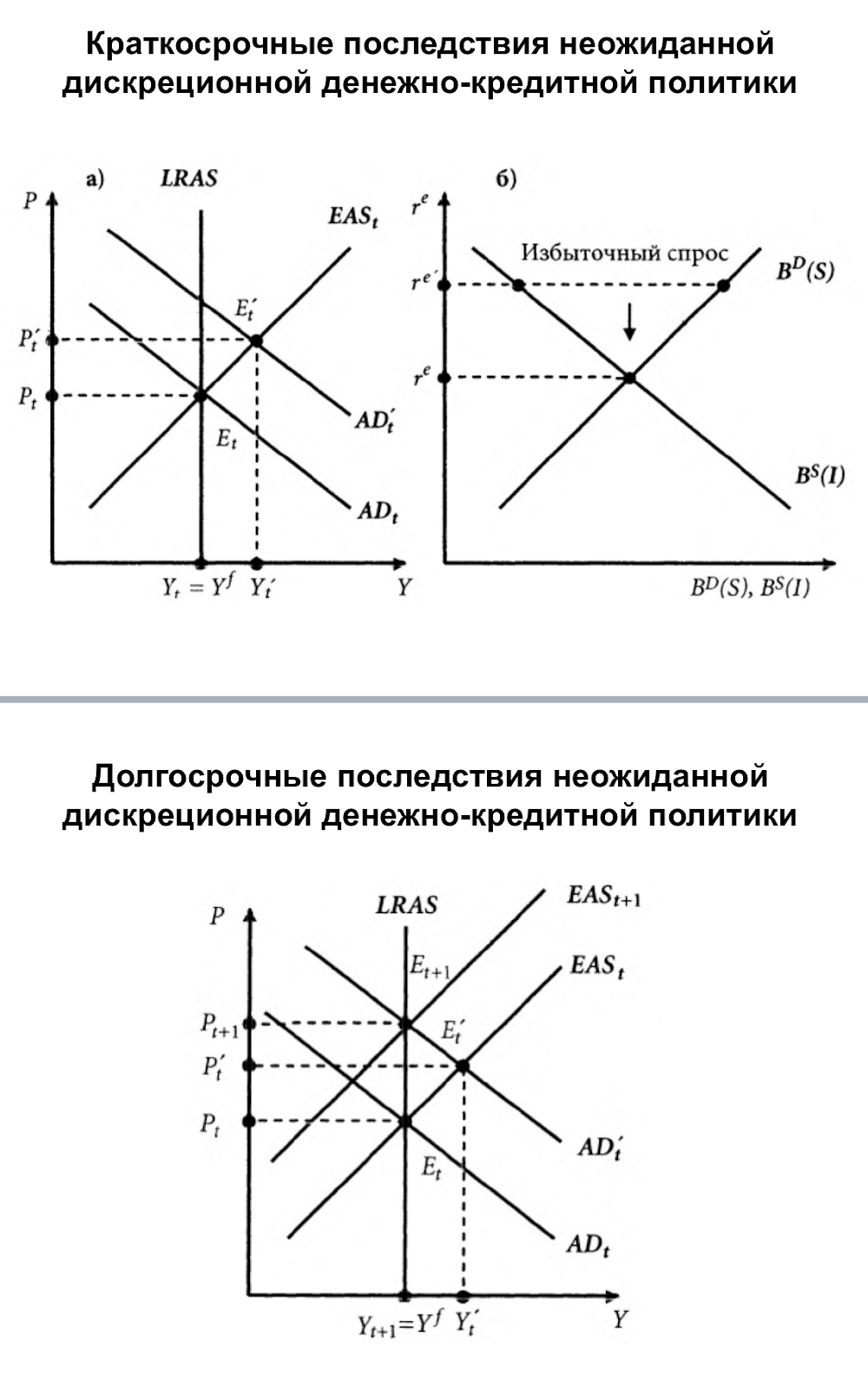

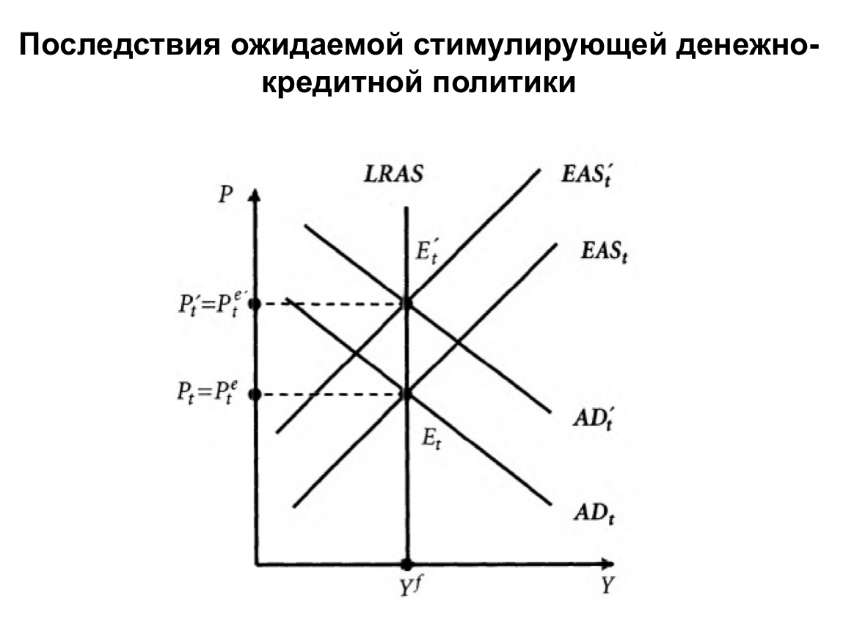

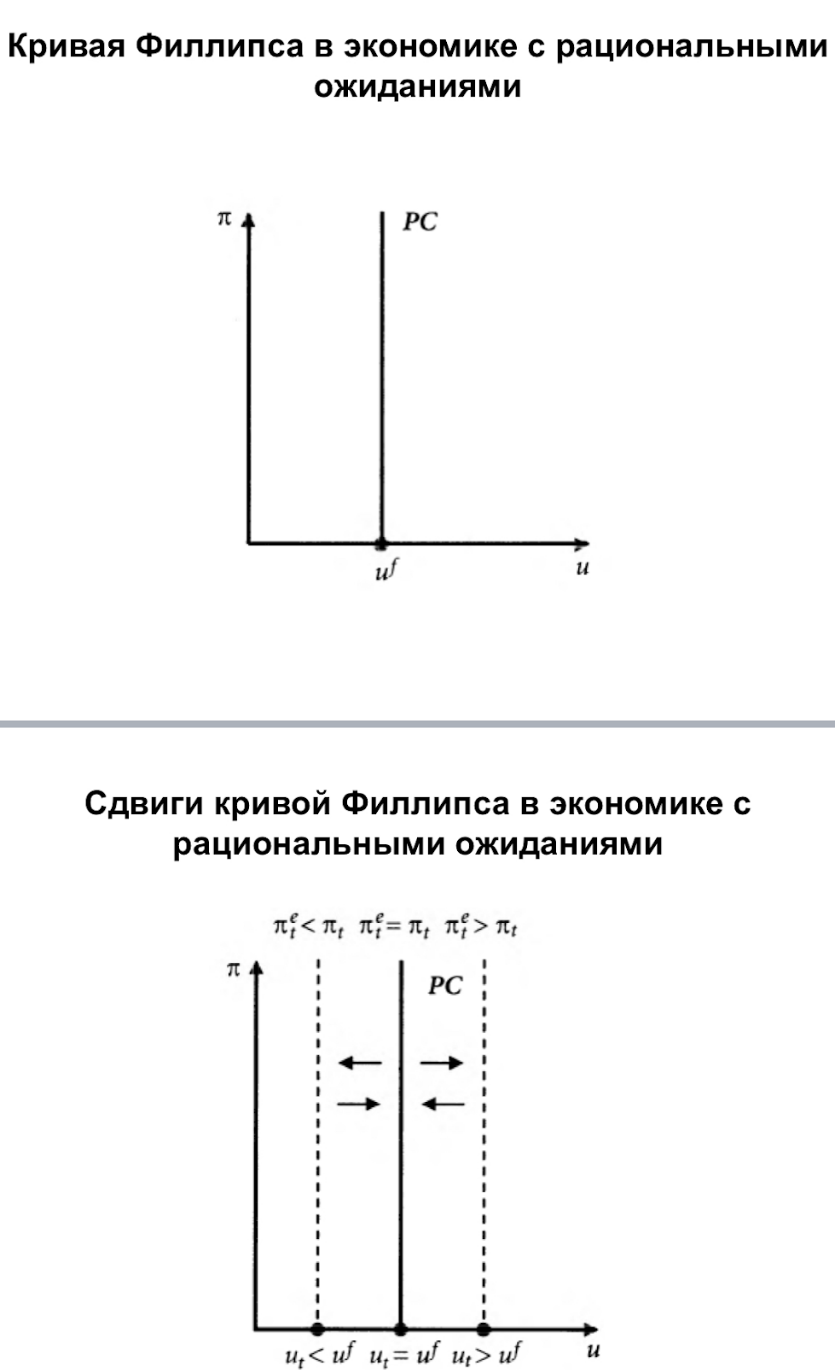

С позиции теории рациональных ожиданий, ожидаемые изменения денежного предложения не влияют на реальные показатели экономики ни в долгосрочном, ни в краткосрочном периоде.

Неожиданный рост денежной массы в краткосрочном периоде может вызвать изменения реальных макроэкономических показателей.

Теорема неэффективности дискреционной макроэкономической политики

При наличии рациональных ожиданий и гибкости цен и заработной платы ожидаемые мероприятия государственной политики не могут повлиять на реальный объем национального выпуска или уровень безработицы.

48. Платежный баланс и его структура. Счет текущих операций. Счет движения капитала. Счет официальных (валютных) резервов. Состояние платежного баланса.

1. Платежный баланс и его структура. Режимы валютного курса. Номинальный и реальный валютный курс

Платежный баланс – статистический документ, в котором в систематизированном виде отражены все внешнеэкономические операции страны с другими государствами за определенный период (обычно за год).

Его основная цель – информировать правительство о международных позициях страны и помочь определить задачи монетарной, фискальной и внешнеторговой политики.

В большинстве стран статьи платежного баланса формируются согласно рекомендациям Международного валютного фонда (МВФ).

Принципы построения платежного баланса:

1. принцип двойной записи. Любая сделка имеет две стороны – дебет и кредит. Дебет отражает операции, в результате которых происходит отток иностранной валюты из страны (например, импорт товаров). Кредит отражает операции, в результате которых обеспечивается приток иностранной валюты в страну (например, экспорт товаров);

2. платежный баланс составляется для определенной экономической территории;

3. сделки отражаются между резидентами и нерезидентами;

4. для регистрации в платежном балансе используются только рыночные цены, т.е. цены, по которым заключаются сделки;

5. необходимо, чтобы время регистрации записей по кредиту и по дебету совпадало;

6. при подготовке платежного баланса используется расчетная единица, применяемая в национальной экономике, с последующим пересчетом ее в доллары США.

Источники информации для составления платежного баланса: таможенная статистика; статистика денежного сектора; статистика внешнего долга; статистические обзоры; статистика операций с иностранной валютой.

Международные сделки, учитываемые в платежном балансе, подразделяются на две группы: 1. сделки по перемещению реальных товаров и услуг; 2. сделки, которые отражают движение капитала и финансовых активов. Поэтому в общем виде в структуре платежного баланса можно выделить три раздела:

1. Счет текущих операций, который отражает потоки товаров, услуг и односторонних трансфертов.

2. Счет движения капитала, который показывает потоки инвестиций и займов.

3. Счет официальных резервов, который показывает изменение валютных (официальных) резервов и обязательств, необходимых для сбалансирования суммы счетов текущих операций и движения капитала.

В соответствии с методологией МВФ (6-е издание Руководства по составлению платежного баланса и международной инвестиционной позиции РПБ6, 2009 г.) платежный баланс включает счет текущих операций, счет операций с капиталом, финансовый счет, чистые ошибки и пропуски.

Счет текущих операций характеризует соотношение между суммой цен товаров, вывезенных за границу, и суммой цен товаров, ввезенных из-за границы. Разница между стоимостными объемами экспорта и импорта товаров и услуг называется торговым балансом. Этот счет также включает чистые факторные доходы и чистые трансферты (платежи, произведенные одной страной в адрес другой без получения в ответ товара или услуги).

В макроэкономических моделях сальдо счета текущих операций отражается как чистый экспорт Xn:

Xn=Ех – Im

Если экспорт товаров и услуг превышает импорт, сальдо счета текущих операций положительное и торговый баланс активный, что говорит об увеличении обязательств заграницы перед страной, если импорт товаров и услуг превышает экспорт – сальдо отрицательное и баланс пассивный, страна увеличила свои обязательства перед заграницей.

Счет операций с капиталом охватывает внешнеэкономические операции с непроизведенными нефинансовыми активами и трансфертами капитального характера. Непроизведенные нефинансовые активы, или валовое приобретение – это приобретение и продажа материальных активов, не являющихся результатом производства: 1) природных ресурсов, 2) контрактов, договоров аренды и лицензий, 3) рыночных активов и гудвилл.

Сумма сальдо счетов текущих операций и операций с капиталом равна сальдо финансового счета. Это сальдо называется чистым кредитованием/чистым заимствованием в зависимости от способа его исчисления.

Большая часть операций по движению активов из страны в страну, получению займов и предоставлению ссуд отражается по финансовому счету.

Счет финансовых операций охватывает любые внешнеэкономические операции с финансовыми активами и обязательствами. В нем отражаются торговые кредиты, инвестиции, осуществленные нерезидентами в стране и резидентами за границей. Компоненты финансового счета классифицируются на прямые и портфельные инвестиции, производные финансовые инструменты, прочие инвестиции и резервные активы.

Сальдо финансового счета называют чистым экспортом капитала:

Kn=Kex-Kim.

Оно может быть как положительным (чистое кредитование), так и отрицательным (чистое заимствование):

Чистое кредитование означает, что экономика предоставляет средства остальному миру, что соответствует чистому оттоку капитала из страны, т.е. Кex>Kim и Kn>0.

Чистое заимствование означает, что экономика занимала средств у остального мира больше, чем приобретала активов и соответствует чистому притоку капитала в страну, т.е. Kim>Kex и Kn>0.

В стандартном представлении платежного баланса в финансовом счете выделяется компонент «резервные активы», однако, при его аналитическом представлении их выделяют в отдельный раздел, что подчеркивает важность этого компонента для национальной экономики. Счет резервных активов представляет собой резервы в форме счетов в МВФ, а также исключительное финансирование (накопление просроченной задолженности, трансферты между органами государственного управления и реструктуризация долга). В случае дефицита платежного баланса страна может взять резервы со счета в МВФ, а при профиците – увеличить свои резервы в МВФ.

Теоретически счета платежного баланса должны быть сбалансированными, но на практике между ними возникают несоответствия, обусловленные использованием информации из разных источников, получаемой в разные сроки, несовершенством методов составления статистики. Это может приводить к неравенству стоимостных оценок операций по дебету и кредиту. Для устранения данного несоответствия вводится статья платежного баланса «Чистые ошибки и пропуски» (или «Статистические расхождения»), которая рассчитывается как разница между сальдо финансового счета и сальдо счета текущих операций и счета операций с капиталом.

Логика расчета платежного баланса подразумевает тесную взаимосвязь между счетом текущих операций и счетом движения капитала. Если не учитывать ошибки измерения, то в каждом периоде баланс счета текущих операций и баланс счета движения капитала в сумме должны быть равны нулю.

Сальдо платежного баланса представляется следующим уравнением:

BP=(Ex-IM)-(Kex-Kim)=Xn-Kn=ΔR