42. Роль ожиданий в колебаниях национального выпуска. Модель is-lm с учетом ожиданий.

Потребление влияет на кривую IS, поэтому включение ожиданий потребителей в модели IS-LM будет проявляться следующим образом:

– зависимость потребления от ставки процента (которую мы договорились считать отрицательной) приведет к большей чувствительности кривой IS к изменению ставки процента.

– согласно теории перманентного дохода сдвиг функции потребления, а соответственно и кривой IS, может быть вызван изменением ожиданий относительно будущих располагаемых доходов.

– различие между краткосрочной и долгосрочной предельной нормой потребления отразится и на величине мультипликатора расходов. В краткосрочном периоде эффект мультипликатора будет меньше, чем в долгосрочном.

– согласно теории жизненного цикла потребление зависит не только от текущего располагаемого дохода, но и от уровня богатства. В результате роста цен будет падать реальное богатство, что приведет к росту потребления и вызывает сдвиг кривой IS вправо (эффект реального богатства). Однако обычно при анализе модели IS-LM этот эффект не учитывают, поскольку в реальности лишь очень небольшая часть богатства принимает денежную форму.

Изменение цен и процентных ставок могут вызвать некоторые явления: налоги, субсидии, НТП, стихийные бедствия, ожидаемый спрос, изменение цен на ресурсы.

Модель IS-LM с учетом ожиданий.

Увеличение ожидаемого дохода после налогообложения и снижение ожидаемых в будущем реальных ставок процента приводит к росту ожидаемого дисконтированного трудового дохода. Рост ожидаемых дивидендов и снижение реальной ставки процента приводит к увеличению ожидаемого значения дисконтированного богатства, воплощенного в финансовых и материальных активах. Все это вместе приводит изменению поведения домашних хозяйств в направлении увеличения текущего потребления.

Увеличение ожидаемой в будущем прибыли и снижение реальной нормы процента имеет своим следствием рост ожидаемой приведенной прибыли после налогообложения, что положительно влияет на инвестиции.

Рис. 8.8 – Влияние ожиданий на потребление и инвестиции

Потребление и инвестиции влияют на совокупный спрос. Это отражается в модели IS–LM.

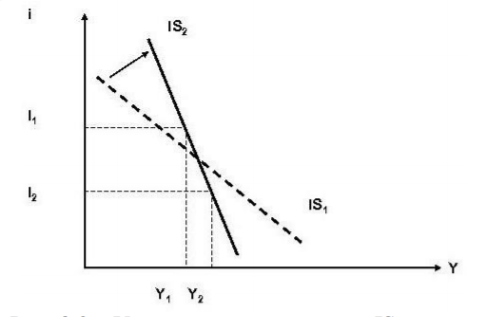

В уравнении линии IS ожидаемые переменные повлияют на величину независимых от текущего дохода и текущей нормы процента затрат. Номинальные и реальные ставки отличаются на величину ожидаемой инфляции. Для простоты мы предположим, что ожидаемая инфляция равна нулю, тогда номинальная и реальная процентная ставки совпадают.Учет ожиданий приводит к тому, что линия IS становится более крутой (рис. 8.9): линия IS1 построена без учета ожиданий, а линия IS2 – с их отражением.

Рис. 8.9 – Учет ожиданий в кривой IS

Вариация только текущей процентной ставки при неизменных ожидаемых ставках процента не оказывает значительного воздействия на величину приведенного положительного денежного потока и, как следствие, на объем инвестиций в текущем периоде. Поэтому при неизменных значениях ожидаемой в будущем прибыли и реальной нормы процента вариация текущей ставки процента на инвестиции влияет не существенно (мультипликатор инвестиций и MPC достаточно малы).

Мы объяснили, почему изменение текущей процентной ставки не оказывает существенного воздействия на совокупный спрос. Следствием этого является незначительная вариация равновесного дохода на рынке товаров при изменении текущей нормы процента.

Таким образом, отображение в макроэкономическом анализе ожиданий позволяет объяснить слабую связь инвестиций с текущей нормой процента, что статистически подтверждается для экономики многих стран.

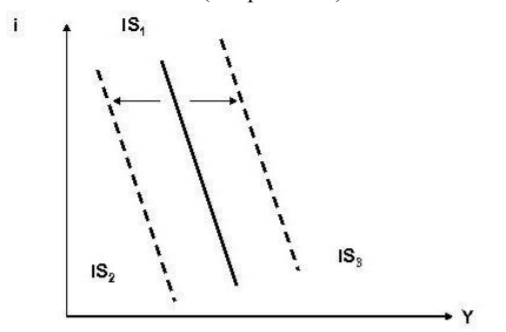

Увеличение ожидаемых будущих значений ВВП приводит к большей уверенности домашних хозяйств в будущем и стимулирует потребление, не зависящее от текущего дохода. Большее значение ожидаемых объемов производства, как правило, означает большую прибыль в будущем и стимулирует рост инвестиций, не зависящих от текущего значения дохода. Оба этих фактора приводят к параллельному сдвигу линии IS из положения IS1 в положение IS3 (рис. 8.9).

Рост ожидаемых реальных ставок процента приводит к снижению инвестиций, не зависящих от текущего дохода, что, при прочих равных условиях, приводит к снижению величины независимых затрат и параллельному сдвигу линии IS из положения IS1 в положение IS2 (см. рис.8.10).

Рост

ожидаемых в будущем ставок

налогообложения

приводит к снижению ожидаемого в будущем

дохода после налогообложения и ожидаемых

дивидендов, которые домашние хозяйства

могут получить по находящимся в их

собственности финансовым активам. Это

заставляет потребителей вести себя

более осторожно в своих затратах и

негативно отражается на потреблении,

не зависящем от текущего значения

дохода. В результате снижается величина

независимых затрат, и линия IS сдвигается

параллельно влево из положения IS1 в

положение IS2 (см. рис. 8.10).

Рис. 8.10 – Влияние изменения ожидаемых переменных на положение IS

Обратимся к линии LM. Построение ее уравнения связано с зависимостью реального спроса на деньги от объема текущих сделок экономических субъектов и, следовательно, от текущего дохода, а также от текущей нормы процента в экономике.

R - Ожидания будущего роста ставок процента не смогут заставить уменьшить денежный запас экономических субъектов в текущий момент времени, т.к. они могут ничего не выиграют в настоящий момент времени и понести потери, например, если не смогут оплатить сделку наличными.

Y - Аналогично нет смысла увеличивать денежный запас в ожидании роста будущих сделок, так как это не принесет дополнительной выгоды в текущий момент времени. Наоборот, не нужные для текущих сделок наличные деньги, будучи не вложенными в активы, приносящие проценты, приведут к снижению текущих доходов экономического субъекта, так как он не дополучит проценты, которые мог бы получить в случае, если та же сумма была вложена в облигации или на депозит в банке. Поэтому уравнение, описывающее линию LM, остается неизменным по сравнению со стандартной моделью IS–LM.

В модели мы предполагаем, что текущая и ожидаемая инфляция равны нулю, поэтому в модели IS–LM мы не делаем различия между номинальной и реальной процентной ставкой. Нас будет интересовать лишь изменение текущей и ожидаемой процентной ставки.

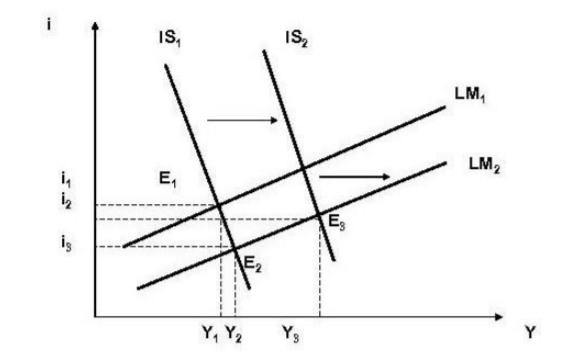

Последствия

монетарной экспансии.

Предположим, что Национальный банк

скупает часть государственных ценных

бумаг и увеличивает предложение денег.

В модели IS–LM линия LM сдвигается вправо

из положения LM1 в положение LM2 (рис.

8.11).

Рис.8.11 – Последствия монетарной экспансии в модели с учетом ожиданий

В результате равновесной точкой становится E2 с более высокой величиной дохода и уменьшенной относительно исходной нормой процента. Однако в связи с тем, что линия IS имеет большой наклон относительно оси абсцисс, увеличение равновесного дохода от исходной величины Y1 до Y2 незначительно, т.к. изменение текущей ставки процента без вариации ожидаемых процентных ставок оказывает незначительное влияние на совокупный спрос и, как следствие, на равновесный объем производства.

существует определенная вероятность того, что при снижении центральным банком нормы процента в экономике и росте производства, обусловленном этим уменьшением процентной ставки, экономические субъекты изменят свои ожидания относительно будущего значения процентной ставки (ie) в сторону ее уменьшения и равновесного дохода (Ye) в сторону его увеличения. В этом случае увеличатся расходы экономических субъектов, что приведет к сдвигу линии IS вправо из положения IS1 в положение IS2. После этого сдвига равновесной точкой будет E3.

В данной точке имеет место намного более значительное увеличение равновесного дохода – до величины Y3. Следовательно, если прямое воздействие монетарной экспансии на производство может быть незначительно, то при изменении ожиданий воздействие на экономику может оказаться намного более существенным.

Этот пример доказывает, что эффективность воздействия экономической политики на экономику в существенной степени обусловлена тем, насколько значительно ее вариация повлияет на ожидания.

Необходимо отметить следующее. Если изменение в экономической политике, например, в монетарной политике являются ожидаемыми для экономических субъектов, то воздействие экономической политики на развитие экономики незначительно или вообще отсутствует (в нашем примере, останутся в т. Е2). Это происходит потому, что домашние хозяйства и фирмы не меняют своих решений относительно текущих объемов производства, потребле ния, сбережений.

Если вариация экономической политики оказывается неожиданной для большинства фирм и домашних хозяйств, это приводит к изменениям их ожиданий и к более существенному воздействию экономической политики на экономику. Например, неожиданное увеличение предложения денег центральным банком приводит к уменьшению ожидаемых значений нормы процента и росту ожидаемых значений ВВП. В результате затраты домашних хозяйств и фирм возрастают и происходит увеличение объема текущего производства (переход в Е3).

Прогноз развития экономической системы с учетом ожиданий. ожидания формируются не произвольно, а под воздействием имеющейся у экономических субъектов информации.

При принятии решений об инвестициях многие компании проводят тщательный анализ и прогнозирование развития рынка, финансовых показателей планируемого к реализации проекта. Крупные фирмы имеют аналитические подразделения, занимающиеся прогнозированием макроэкономических и отраслевых показателей. Однако большинство экономических субъектов опирается на результаты экономических прогнозов косвенно, используя для формирования своих ожиданий будущих значений экономических переменных публикации в СМИ. Последние, в свою очередь, опираются на результаты прогнозов, выполняемых государственными и частными исследовательскими центрами.

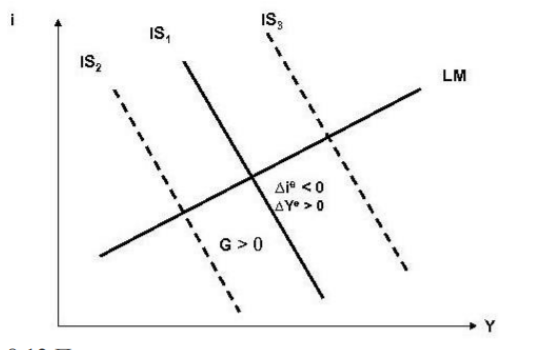

Последствия уменьшения государственных расходов. Учет ожиданий может привести к неожиданным выводам в макроэкономическом анализе. Рассмотрим ситуацию сокращения государственных расходов с целью уменьшения бюджетного дефицита.

В стандартной модели IS–LM краткосрочные последствия сокращения государственных расходов сводятся к сдвигу линии IS влево из положения IS1 в положение IS2 (рис. 8.12). В результате уменьшается равновесная ставка процента и равновесный ВВП. В долгосрочном плане снижение процентной ставки может привести к увеличению инвестиций и, как следствие к ускорению экономического роста.

Сокращение государственных расходов в текущем периоде может повлиять на ожидания экономических субъектов относительно значений будущего ВВП и нормы процента. В частности, уменьшение текущей нормы процента в экономике может повлиять в направлении снижения ожидаемых в будущем значений нормы процента. Уменьшение ожидаемой нормы процента приведет к увеличению значений ожидаемого в будущем. Оба фактора позитивно повлияют на текущие расходы и в конечном счете на текущий доход, линия IS сдвинется из положения IS1 в положение IS3 (см. рис. 8.12).

Но учет ожиданий в большей степени демонстрирует неопределенность последствий тех или иных решений в области экономической политики.

Рис. 8.12 Последствия снижения государственных расходов