11-02-2013_02-17-14 / analysis

.pdfРентабельность чистых активов

Рентабельность чистых активов

τРентабельность чистых активов - это показатель эффективности оперативной деятельности предприятия. Он показывает тот возврат, который генерируется фондами (собственным капиталом и кр едитами банков), используемыми в бизнесе

τЭтот показатель связывает баланс и отчет о прибылях и убы тках, он разделяет операционную и финансовую деятельность предп риятия

Рентабельность |

|

Операционная прибыль |

||

= |

% |

|||

чистых активов |

|

|

|

|

|

Чистые активы |

|

||

|

|

|

||

Техника Эффективного Менеджмента |

51 |

Carana Corporation\USAID\ÐÖÏ |

|

Диагностика состояния предприятия |

|||

|

Рентабельность чистых активов

Формирование показателя рентабельности чистых активов

Рентабельность

продаж

Рентабельность |

чистых активов |

Оборачиваемость чистых активов

Операционная прибыль |

Объем продаж |

|

Операционная прибыль |

|||

|

|

|

|

= |

|

|

|

|

|

|

|

|

|

Объем продаж |

Чистые активы |

Чистые активы |

|

|||

Техника Эффективного Менеджмента |

52 |

Carana Corporation\USAID\ÐÖÏ |

|

Диагностика состояния предприятия |

|||

|

Рентабельность чистых активов

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1995 ã. |

|

Точка безубыточности |

|

|

|

|

|

Переменные |

|

|

|

|

|

|

|

Постоянные |

|

|

|

|

|

(прогноз, тыс. рублей) |

||||||||||||||||||||||||||

73,170,127 |

|

|

|

|

|

|

затраты |

|

|

|

|

|

|

|

затраты |

|

|

|

|

|

оптимистичный вариант |

|||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||||

|

|

|

|

|

|

|

44,053,027 |

|

|

|

|

|

|

|

43,902,076 |

|

|

|

|

|

Прибыль до |

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

налогообложения |

|

|

|

|

|

|

|

|

|

|

|

|

|||||

Вклад на |

|

|

|

|

|

|

Объем |

|

|

|

|

|

|

|

Вклад на |

|

|

|

|

|

22,177,465 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

покрытие, % |

|

|

|

|

|

|

продаж |

|

|

|

|

|

|

|

покрытие |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

60.00% |

|

|

|

|

|

|

110,132,568 |

|

|

|

|

|

|

|

66,079,541 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рентабельность |

|

|

|||||||||

Дебиторская |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

продаж |

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

задолженность |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

20.14 % |

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

15,296,190 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

+ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рентабельность |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Сырье и материалы |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

чистых активов |

|

||||

3,768,500 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

13.64 % |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

+ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Незавершенное пр-во |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Оборачиваемость |

|

|

|

|

||||||||

879,317 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

чистых активов |

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

+ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0.68 |

|

|

|

|

|

|

|

|||||||||

Готовая продукция |

|

|

Текущ ие активы |

|

|

|

|

|

|

|

Рабочий |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3,242,008 |

|

|

|

|

|

|

24,276,615 |

|

|

|

|

|

|

|

(оборотный) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

+ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

капитал |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

Прочие текущие |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

12,697,503 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

активы |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Краткосрочные |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

1,090,600 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

кредиты |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Чистые |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

837,846 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

активы |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

162,576,075 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

Кредиторская |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Îòêë. |

|

|

|

|||||||

задолженность |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|||||||||||

5,175,339 |

|

|

|

|

|

|

Текущ ие |

|

|

|

|

|

|

|

Основные |

|

|

|

|

|

Инвестированный |

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

+ |

|

|

|

|

|

|

пассивы |

|

|

|

|

|

|

|

средства |

|

|

|

|

|

капитал |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||

Прочие текущие |

|

|

|

|

|

|

12,416,958 |

|

|

|

|

|

|

|

149,878,572 |

|

|

|

|

|

(проверка) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

пассивы |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

162,576,075 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

7,241,619 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Оборачиваемость |

|

(â äíÿõ) |

|

Оборачиваемость |

|

|

|

|

|

|

|

Оборачив-ть |

|

|

|

|

|

Оборачиваемость |

|

|

|

|

|

|

|

|

|

|

Оборачиваемость |

|

||||||||||||||||

дебиторской задол-ти |

|

|

|

|

|

кредит. задол-ти |

|

|

|

|

|

|

|

сырья и мат. |

|

|

|

|

|

незавер. произ-ва |

|

|

|

|

|

|

|

|

|

|

готовой продукции |

|

||||||||||||||

50 |

|

|

|

|

|

|

45 |

|

|

|

|

|

|

|

33 |

|

|

|

|

|

8 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

Техника Эффективного Менеджмента |

|

|

|

|

|

|

|

|

|

|

|

53 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Carana |

Corporation\USAID\ÐÖÏ |

||||||||||||||||||

Диагностика |

состояния |

предприятия |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||

Рентабельность собственного капитала

Рентабельность |

|

Чистая прибыль |

= |

|

|

собственного |

|

|

|

||

|

||

капитала |

Собственный капитал |

|

τДанный показатель является наиболее важным для акционер ов компании. Он характеризует прибыль, которая приходится на собственный капитал. Этот коэффициент включает в себя такие важные параметры, как платежи по процентам за кредит

è налог на прибыль

Техника Эффективного Менеджмента |

54 |

Carana Corporation\USAID\ÐÖÏ |

|

Диагностика состояния предприятия |

|||

|

Финансовый рычаг

τДанный показатель характеризует предел, до которого може т быть улучшена деятельность компании за счет кредитов банков. Э ффект от кредитования деятельности предприятия за счет банка мож ет быть положительным, отрицательным, либо отсутствовать вообще

τОсновным критерием оценки эффективности финансового ры чага является ставка банковского кредита. Если кредитная став ка ниже показателя рентабельности чистых активов, то увеличение доли кредитов в структуре постоянного капитала (кредиты банка плюс соб ственный капитал) приводит к росту показателя рентабельности собс твенного капитала. Если банковская ставка выше рентабельности чис тых активов, то увеличение доли кредитов в структуре капитала будет пр иводить к снижению рентабельности собственного капитала

Техника Эффективного Менеджмента |

55 |

Carana Corporation\USAID\ÐÖÏ |

|

Диагностика состояния предприятия |

|||

|

Финансовый рычаг

Финансовый рычаг рассчитывается как: |

|

|

||

Кредиты + Собственный капитал |

|

Кредиты |

+ 1 |

|

|

= |

|

||

Собственный капитал |

Собств. капитал |

|||

|

|

|||

τВ числителе данной дроби находится сумма чистых активов, если мы рассматриваем активную часть баланса. Поэтому при умноже нии показателя рентабельности чистых активов на финансовый рычаг происходят следующие сокращения:

Операц. прибыль |

Объем продаж |

Чистые активы |

Опер. прибыль |

|||||

|

|

|

|

|

|

= |

|

|

|

|

|

|

|

|

|

||

Объем продаж |

Чистые активы |

Соб. капитал |

Соб. капитал |

|

||||

Техника Эффективного Менеджмента |

56 |

Carana Corporation\USAID\ÐÖÏ |

|

Диагностика состояния предприятия |

|||

|

Рентабельность собственного капитала и финансовый рычаг

Финансовый |

рычаг |

|

Рентабельность |

Оборачиваемость |

собственного |

капитала |

|

чистых активов |

Рентабельность |

|

|

|

чистых активов |

Рентабельность |

продаж |

Техника Эффективного Менеджмента |

57 |

Carana Corporation\USAID\ÐÖÏ |

|

Диагностика состояния предприятия |

|||

|

Эффект финансового рычага

Рентабельность |

Увеличение доли кредитов |

собственного |

в структуре долгосрочного капитала |

капитала |

100% финансирования за сч¸т собственного капитала

Ê

r - кредитная ставка банка |

Рентабельность |

|

чистых активов |

tК является точкой равновесия для финансового рычага и хара ктеризуется равенством значений кредитной ставки и рентабельности ч истых активов. В этом случае структура капитала не оказывает никакого вл ияния на рентабельность собственного капитала

Техника Эффективного Менеджмента |

58 |

Carana Corporation\USAID\ÐÖÏ |

|

Диагностика состояния предприятия |

|||

|

Финансовый рычаг и рентабельность собственного капитала

τОперация перехода к показателю рентабельности собственных средств еще не закончена. Для того, чтобы закончить данный переход, необходимо ввести в формулу поправочный коэффициент, т.к. в числителе показателя рентабельности собственного капитала должна находиться прибыль после налогообложения:

|

|

Операцион. прибыль |

|

(P - I) * (1 - T) |

Чистая прибыль |

||

|

|

|

|

|

= |

|

|

|

|

|

|

|

|

||

Собственный капитал |

|

P |

Собств. капитал , |

||||

ãäå |

Р - операционная прибыль |

|

|

||||

|

|

I - сумма процентов по кредиту |

|

|

|||

|

|

Т - процентная ставка налога на прибыль |

|

|

|||

Техника Эффективного Менеджмента |

59 |

Carana Corporation\USAID\ÐÖÏ |

|

Диагностика состояния предприятия |

|||

|

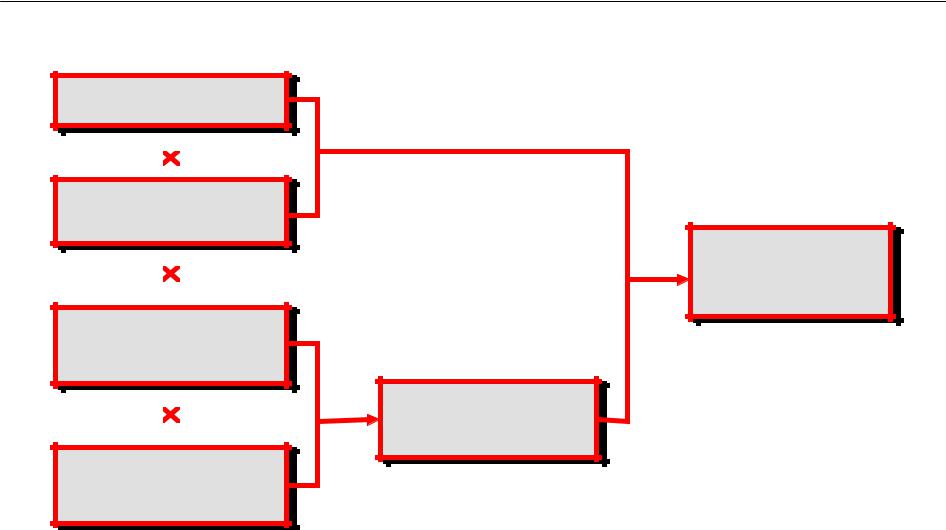

Рентабельность собственного капитала

Окончательно коэффициент выглядит следующим образом:

Поправка |

на кредиты и налоги |

Финансовый рычаг |

Оборачиваемость |

чистых активов |

Рентабельность |

продаж |

Рентабельность |

чистых активов |

Рентабельность |

собственного |

капитала |

Техника Эффективного Менеджмента |

60 |

Carana Corporation\USAID\ÐÖÏ |

|

Диагностика состояния предприятия |

|||

|