Будущей стоимости аннуитета.

На основе использования данной функции можно определить, какой по истечении всего установленного срока будет стоимость серии равных сумм, депонированных в каждом из периодических интервалов, при заданной ставке дохода на капитал. Аналогично предыдущим функциям платежи (поступления) могут осуществляться как в конце (будущая стоимость обычного аннуитета), так и в начале каждого временного периода (будущая стоимость авансового аннуитета).

Базовые формулы:

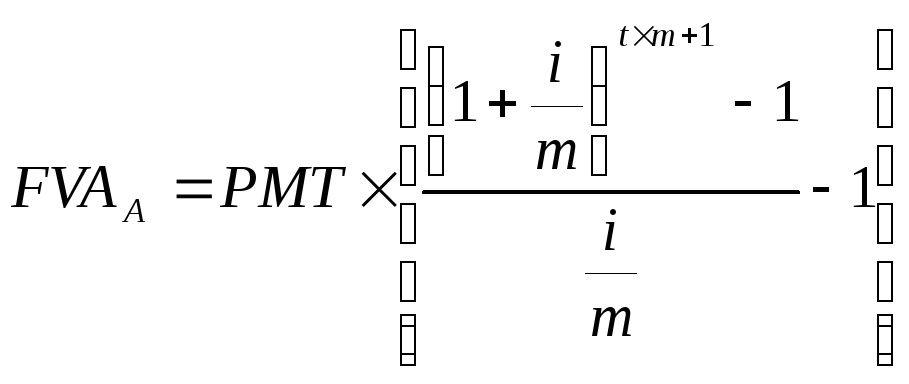

а) при платежах (поступлениях) в конце каждого года:

![]()

б) при платежах (поступлениях) осуществляемых чаще, чем 1 раз в год:

в) при платежах (поступлениях), возникающих 1 раз в начале каждого года:

![]()

г) при платежах (поступлениях), осуществляемых чаще, чем 1 раз в год, в начале каждого периода:

Рис. 5.7. Накопление денежной единицы за период.

6-ая функция: фактор фонда возмещения

Данная функция используется для определения тех равномерных периодических платежей, которые необходимо осуществлять в течение заданного периода, чтобы к концу срока иметь на счете, приносящем доход по заданной ставке, определенную сумму денег. Эта величина -обратная фактору накопления единицы за период.

Депонирование денежных сумм может производиться как в конце (фактор фонда обычного возмещения), так и в начале периода (фактор фонда авансового возмещения).

Базовые формулы:

а) при платежах (поступлениях), осуществляемых 1 раз в конце каждого года:

![]()

б) при платежах (поступлениях), осуществляемых чаще, чем 1 раз в год:

в) при платежах (поступлениях), осуществляемых 1 раз в начале каждого года:

![]()

г) при платежах (поступлениях), осуществляемых чаще, чем 1 раз в год, вначале каждого периода:

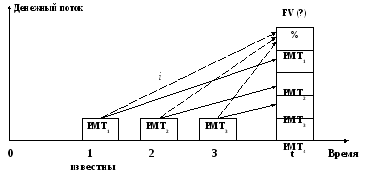

Денежный поток

Fv (известна)

РМТ3

(?)

РМТ2

(?)

РМТ1

(?)

0 1 2 3 T Время

Рис. 5.8 Определение платежей для накопления заданной суммы в будущем

Взаимосвязь функций.

Все шесть стандартных функций сложного процента строятся на основе базовой формулы (1+i)t которая описывает накопленную сумму денежной единицы. Поэтому все факторы являются производными от этого базового уравнения.

Три функции являются прямыми, три получаются как обратные им величины. Расчеты, требующие умножения, выполняются и через деление на обратную величину и наоборот.

Сумма фактора фонда возмещения (кол. 3) и ставки периодического процента равна взносу на амортизацию денежной единицы (кол.6).

Взнос на амортизацию денежной единицы соотносится со ставкой процента так, чтобы взнос всегда превышал периодическую ставку процента независимо от срока кредита.

4. Текущая

стоимость

обычного аннуитета никогда не может

превысить фактор, равный частному от

деления 1 ден. ед. на периодическую ставку

процента. Например, если годовая ставка

равна 10%, то максимальное значение

рассчитывается:

![]() .

.

Максимальное значение этого фактора при любой ставке процента показывает сумму, достаточную для генерирования 1 ден. ед. за период на протяжении неограниченного времени. Остаток 10 ден. ед. при 10%-й ставке принесет за год 1 ден. ед. процента.