794

.pdfлюбого предприятия важно оценивать свою платежеспособность и определять степень угрозы банкротства.

По своему содержанию анализ несостоятельности сельскохозяйственных предприятий существенно не отличается от анализа предприятий других сфер деятельности[1]. Но существуют некоторые особенности в процедуре его проведения, которые связаны со спецификой этой отрасли производства: активное участие государства в распределении денежных доходов; результаты деятельности зависят от природно-климатических условий; сезонность производства; длительный процесс производства; основным средством производства является земля; часть производимой продукции используется на собственные нужды: животные, семена, корм.

Анализ публикации позволил выявить значительное количество как зарубежных, так и отечественных методик экспресс-диагностики вероятности банкротства организаций, направленных на раннее обнаружение признаков кризисного развития предприятия. Однако, не все методики подходят для анализа сельскохозяйственных предприятий.

Проведем обзор существующих моделей оценки вероятности банкротства сельскохозяйственных предприятий. Действующие нормативные документы, а также зарубежная и отечественная экономическая литература содержат различные методы и подходы к выявлению признаков возможного банкротства. В связи

сэтим представляется необходимым рассмотреть:

-официальные российские методики по финансовому анализу, направленному на выявление признаков потенциального банкротства предприятий (организаций);

-зарубежные модели вероятности банкротства;

-модели количественной оценки вероятности банкротства, разработанные отечественными специалистами[2].

Официальные российские методики по финансовому анализу, направленному на выявление признаков потенциального банкротства предприятий (организаций):

1. Действующей официальной методикой анализа финансового состояния предприятия (организации) с целью установления вероятности банкротства являются Правила проведения арбитражным управляющим финансового анализа, утвержденные Постановлением Правительства РФ от 25 июня 2003 г. № 367.

Правила № 367 в соответствии с Федеральным законом от 26 октября 2002 г. № 127-ФЗ «О несостоятельности (банкротстве)» определяют принципы и условия проведения арбитражным управляющим финансового анализа, а также состав сведений, используемых арбитражным управляющим при его проведении. В Правилах № 367 установлена система показателей (коэффициентов), характеризующих финансово-хозяйственную деятельность предприятия-должника.

2.Федеральный закон «О финансовом оздоровлении сельскохозяйственных товаропроизводителей» от 9 июля 2002 г. № 83-ФЗ установил принципы проведения реструктуризации долгов сельскохозяйственных товаропроизводителей (далее – должников) в целях улучшения их финансового состояния до применения процедур банкротства. Для практической реализации названного Закона Правительство РФ в Постановлении от 30 января 2003 г. № 52 (ред. от 21.07.2014)

130

утвердило систему показателей финансового состояния и значимость в баллах каждого из них, используемую при определении группы финансовой устойчивости должника.

3.Минэкономразвития РФ в Приказе от 21 апреля 2006 г. № 104 утвердило Методику проведения Федеральной налоговой службой учета и анализа финансового состояния и платежеспособности стратегических предприятий и организаций. Целью проведения такого учета и анализа является оценка платежеспособности и выявление фактов ухудшения платежеспособности и возникновения угрозы банкротства. Для реализации этой цели Минэкономразвития РФ предложило группировку предприятий по степени угрозы банкротства, критерии для отнесения их к определенной группе, а также показатели, по которым определяется наличие признаков банкротства.

Методика, содержащаяся в Приказе № 104, может быть с определенными поправками использована в целях определения угрозы банкротства любой коммерческой фирмы[2].

4.Приказ Минэкономразвития РФ от 18 апреля 2011 г. № 175, которым утверждена Методика проведения анализа финансового состояния заинтересованного лица в целях установления угрозы возникновения признаков его несостоятельности (банкротства) в случае единовременной уплаты этим лицом налога.

Представляется, что эта своеобразная система критериев для оценки потенциального банкротства, приведенная в Методике, может быть использована (с небольшими коррективами) и в отношении организаций, не претендующих на отсрочку (рассрочку) по уплате налогов[2].

Произведенный краткий обзор нормативных документов, связанных в той или иной степени с оценкой риска возникновения банкротства, показал их многообразие и возможность, несмотря на некоторую «громоздкость», их практического применения, но, к сожалению, отразил и серьезную несогласованность позиций различных органов исполнительной власти в рассматриваемом направлении финансового анализа как в части применяемой системы показателей, так и в части способа их расчета и оценки полученных результатов.

Зарубежные модели количественной оценки вероятности банкротства предприятия.

В зарубежных странах для оценки риска банкротства широко используются факторные модели, разработанные с помощью многомерного дискриминантного анализа[2]. Наиболее известные зарубежные модели количественной оценки вероятности банкротства, авторами которых являются: Э. Альтман, Дж. Фулмер, Ж. Конан и М. Голдер, Р. Лис, Р. Тафлер и Г. Тишоу, Ж. Лего и Г. Спрингейт, У. Бивер.

Однако, практика показала, что эти модели не приемлемы для Российских сельскохозяйственных предприятий. Причиной этого стало то, что модели основаны на данных предприятий тех государств, в которых они были созданы, и не в полной мере подходят для оценки риска банкротства отечественных субъектов хозяйствования из-за разной методики отражения инфляционных факторов, разной структуры капитала, а также различий в законодательной, информационной базе и т.п.

Отечественные модели оценки вероятности банкротства предприятия. Российские специалисты, в частности, Г.В. Давыдова и А.Ю. Беликов, О.П.

Зайцева, А.Д. Шеремет и Р.С. Сайфуллин, В.В. Ковалев и О.Н. Волкова, Г.В. Са-

131

вицкая, И.В. Седлов, А.О. Недосекин, А. В. Коваленко, В.И. Бариленко (с соавторами), А.Д. Шеремет также разработали модели для оценки вероятности банкротства. Обратим здесь внимание, что:

-в моделях учтены факторы, рассчитываемые по исходным данным, содержащимся в российской бухгалтерской отчетности;

-некоторые из моделей применимы для предприятий определенных отраслей (модель Г.В. Давыдовой и А.Ю. Беликова – для торговых предприятий, модель И.В. Седлова и Г.В. Савицкой – для сельскохозяйственных предприятий);

-модели (формулы) В.И. Бариленко (с соавторами) и А.Д. Шеремета целесообразно применять для экспресс-диагностики банкротства.

Юсовым В.С. и Блиновым О.А. изучено применение кластерного анализа для оценки вероятности банкротства сельскохозяйственных предприятий. Использование кластерного анализа дает значительный эффект, когда изучается большое количество предприятий и нужен общий анализ состояния отрасли.

На наш взгляд наиболее приемлемыми для Российских сельскохозяйственных предприятий могут стать следующие методики:

1. Модель Г.В. Савицкой Усовершенствованием модели Э. Альтмана занялась Г.В. Савицкая [3]. С

помощью кластерного, корреляционного и многомерного факторного анализа установила, что наибольшую роль в изменении финансового положения сельскохозяйственных предприятий играют 4 показателя. Данные показатели положены в основу разработки модели для диагностики риска банкротства сельскохозяйственных предприятий. Если тестируемое предприятие по данной модели набирает значение 0 и ниже, то оно оценивается как финансово устойчивое. Напротив, предприятие, имеющее значение интегрального показателя 1 и выше, относится к группе высокого риска. Промежуточное значение от 0 до 1 характеризует степень близости или дальности предприятия от той или другой группы.

2.Модель Р.С. Сайфуллина и Г.Г. Кадыкова

Попытку адаптировать модель «Z-счет» Э. Альтмана к российским условиям предприняли ученые Р.С. Сайфуллин и Г.Г. Кадыков. Они предложили использовать для оценки финансового состояния предприятий рейтинговое число. При полном соответствии финансовых коэффициентов их минимальным нормативным уровням рейтинговое число будет равно единице, и организация имеет удовлетворительное состояние экономики. Финансовое состояние предприятий с рейтинговым числом менее единицы характеризуется как неудовлетворительное.

3. Модель И.В. Седлова И.В. Седлов [4] в своей работе разработал модель прогнозирования си-

стемного финансово-платежного кризиса, используя метод нечетких подмножеств

икорреляционно-регрессионный анализ сельскохозяйственных предприятий Борисоглебского и Каменского районов Воронежской области. Вероятность банкротства классифицируется как низкая, средняя и высокая

4. Департаментом финансов и бухгалтерского учета Министерства сельского хозяйства РФ разработан документ «Анализ процесса проведения банкротства сельскохозяйственных организаций и разработка рекомендаций по мерам, необходимым при проведении финансового оздоровления сельскохозяйственных организаций»[6], в котором предложена модель прогнозирования банкротства,

132

соответствующая условиям хозяйственной деятельности сельскохозяйственных предприятий.

Такая модель разрабатывалась на примере сельхозпредприятий Центрального региона России. В основу разработанной модели положен метод корреляци- онно-регрессивного анализа.

При разработке математической модели, в соответствии с поставленной целью исследования, в качестве функциональных признаков прогноза несостоятельности были использованы 4 финансовых показателя определенных в ходе экспертного опроса и рассчитанных для 25 предприятий агропромышленного комплекса Центрального региона России. Совокупность данных показателей определяет результативный признак модели – текущее состояние предприятия, с точки зрения диагностики кризиса и прогноза банкротства.

В целом полученная модель может быть использована как при анализе финансового состояния действующего предприятия агропромышленного комплекса в целях выявления и предупреждения развития кризиса, так и при оценке результатов мероприятий по финансовому оздоровлению организации в ходе реорганизационных процедур банкротства.

Основным недостатком моделей других авторов, является то, что они не учитывает специфику отдельных отраслей и поэтому, если начать применять ее на каком-либо конкретном предприятии, необходимо адаптировать модель к исследуемой отрасли.

Нами проведен анализ вероятности банкротства предприятия СПК «Единство» Куединского района Пермского края по описанным 4 методикам. Результаты исследования отражены в таблице 1.

|

|

|

|

Таблица 1 |

|

Вероятность банкротства предприятия СПК «Единство» |

|||||

|

|

|

|

|

|

|

|

На |

На 31.12. |

|

|

Модель |

Показатель |

31.12. |

Результат |

||

2014 г. |

|||||

|

|

2013 г. |

|

||

|

|

|

|

||

|

|

|

|

Cредняя степень риска |

|

Модель Г.В. Савицкой |

Z |

0,26 |

0,58 |

потери платежеспособно- |

|

|

|

|

|

сти |

|

Модель Р.С. Сайфуллина и Г.Г. |

R |

-0,82 |

-0,60 |

Неудовлетворительное |

|

Кадыкова |

финансовое состояние |

||||

|

|

|

|||

Модель И.В. Седлова |

Z |

0,60 |

0,83 |

Вероятность банкротства |

|

средняя и высокая |

|||||

|

|

|

|

||

Модель Департамента финансов |

|

|

|

|

|

и бухгалтерского учета Мини- |

N |

0,51 |

0,45 |

Высокая вероятность |

|

стерства сельского хозяйства |

банкротства |

||||

|

|

|

|||

РФ |

|

|

|

|

|

Проведя анализ вероятности банкротства сельскохозяйственного предприятия СПК «Единство» различными моделями, все они дали результаты отличные друг от друга. Следовательно, применение отдельных методик не дает результата, которому можно безоговорочно верить. Для преодоления недостатков существующих моделей необходимо дополнить и использовать их в комплексе с другими методами оценки состояния сельскохозяйственного предприятия.

133

Литература

1.Высоцкая Т.В. Сравнительный анализ методов оценки несостоятельности сельскохозяйственных предприятий // Научный журнал КубГАУ. – 2012 г. № 75 (1).

2.Мазурова И.И. Методы оценки вероятности банкротства предприятия. СПб. Изд-во СПбГУЭФ, 2012 – 53 с.

3.Савицкая, Г. В. Анализ хозяйственной деятельности предприятия: Учебник. – 4-е изд., перераб. и доп. – М.:ИНФРА – М, 2008.

4.Седлов, И. В. Экономический механизм предотвращения банкротства сельскохозяйственных предприятий: диссертация кандидата экономических наук : 08.00.05 / И. В. Седлов.; Воронеж, 2004 164 c.

5.Чернова М.В. Аудит и анализ при банкротстве: теория и практика: монография. М.: ИНФРА-М, 2013. 208 с.

6.Анализ процесса проведения банкротства сельскохозяйственных организаций и разработка рекомендаций по мерам, необходимым при проведении финансового оздоровления сельскохозяйственных организаций [Электронный ресурс]. Режим доступа: http://www.agroxxi.ru

УДК 633.1:631.542.4

А.А. Паньков, аспирант ФГБОУ ВО Пермская ГСХА, г. Пермь, Россия

ВЛИЯНИЕ ДЕФИЦИТА КАДРОВ НА ИНВЕСТИЦИОННУЮ ПРИВЛЕКАТЕЛЬНОСТЬ ПЕРМСКОГО КРАЯ

Аннотация. Статья посвящена влиянию кадрового дефицита на экономику Пермского края и его инвестиционную привлекательность. В статье рассматриваются проблемы и методы решения кадрового дефицита.

Ключевые слова: производительность труда, экономически активное население, «кадры под ключ».

Кадры решают все. Эта фраза, сказанная в далеком 1935 году вождем Советской России Иосифом Виссарионовичем Сталиным на встрече выпускников РККА не перестала быть актуальной и по сей день.

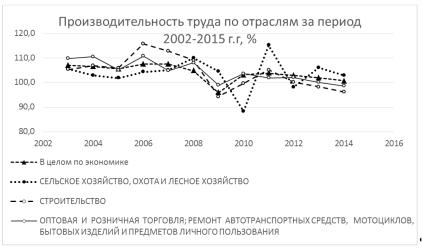

Отсутствие профессиональных кадров – одна из главных проблем низкого уровня производительности труда[1]и в целом состояния Российской экономики. Рост уровня заработной платы опережает рост производительности труда по всем основным отраслям, что наглядно показывают рис. 1 и рис.2.

Рис. 1. Производительность труда в РФ

134

Падение производительности труда обусловлено высокой стоимостью энергоресурсов, в следствие неэффективной их добыче, транспортировке и учете, отсутствие отечественных средств труда для добычи, транспортировки, переработки, обработки и производства продукции, высокий уровень налогов.

Рис. 2. Номинальная начисленная заработная плата в 2003-2014 г.г. в РФ

По данным опроса Пермской промышленной палаты[2], опубликованного на сайте и проведенном в 2012 году,основными проблемами бизнеса в Пермском крае являются:

1.Дефицит кадров.

2.Высокий уровень налоговой нагрузки.

3.Низкая доступность финансовых ресурсов.

4.Низкая доступность земли, инфраструктуры, недвижимости.

5.Административные барьеры.

Таким образом, данные этого опроса подтверждают теоретические выводы падения производительности труда, сделанные на основании данных Федеральной службы статистики.

По данным Федеральной службы статистики уровень безработицы в Российской Федерации составляет не более 5,7 % от общего экономически активного населения и практически имеет все признаки стабильности после кризиса 2008 года (рис.3).

Рис. 3. Уровень безработицы населения в РФ и Пермском крае за 2003-2014 г.

135

Однако, успокаиваться, видя «хорошие» данные по снижающейся безработицы не стоит, потому что снижение уровня безработицы происходит не вследствие открытия новых рабочих мест, а вследствие снижения численности экономически активного населения (ЭАН).

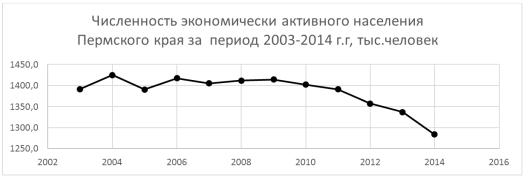

В целом по РФ, по данным Федеральной службы статистики, также наблюдается незначительное, но все же снижение численности ЭАН.В Пермском крае неутешительная динамика по численности экономически активного населения, что наглядно демонстрирует рис. 4. Наблюдается заметное сокращение ЭАН уже с 2009 года, сразу после кризиса 2008 года и по данным Федеральной службы статистики этот тренд только усугубляется без перспектив восстановления в ближайшее время.

Таким образом, наблюдается следующий парадокс: дефицит кадров при практически отсутствии безработицы и положительной динамике ее снижения.

На этом фоне выглядит очень странным предложение губернатора Пермского края Басаргина В.Ф. увеличить уровень налогового бремени как на бизнес, так и на рядовых граждан рядом инициатив, опубликованных в различных СМИ. Попытка власти залатать дыры бюджета, раздутого в «тучные» годы социальными обязательствами, не основанными на главном правиле «по доходам и расходы» выглядит как попытка задушить уже существующий бизнес и без того с не конкурентной, высокой по себестоимости продукцией или загнать его в «тень», тем самым напрямую способствуя и создавая условия для роста «теневой» экономики, а не пополнять бюджет за счет открытия новых производств и привлечения инвестиций в регион.

Рис. 4. Численность экономически активного населения Пермского края за период 2003-2014 гг.

Таким образом, принятие подобных решений негативно скажется на уровне жизни населения Пермского края, его миграции в более успешные соседние регионы и усугублению социальных проблем на фоне снижения поступления налогов в бюджет, главным источником которых и является то самое ЭАН, численность которого снижается огромными темпами.

Попытка власти повысить уровень производительности труда и затраты на проведение связанных с этим различных реформ в образовании, с подачи Пермской торгово-промышленной палаты, выглядит как неперспективная, в следствие перечисленных выше проблем и тенденций.

136

На фоне негативных тенденций, основанных на данных Федеральной службы статистики, по численности ЭАН, а значит и численности трудовых ресурсов встает еще одна не мало важная проблема – качество трудовых ресурсов.

Негативные явления, вызванные явным кадровым голодом, можно было бы нивелировать за счет повышения качества подготовки трудовых ресурсов. Однако, данный процесс очень инерционный по нескольким причинам:

1.Работа по программе «Кадры под ключ» с ориентацией на крупный бизнес. Неориентированная на малый бизнес модель поведения государства в экономике, тем самым создавая негативный стереотип о малом бизнесе.

2.В образовательном процессе вообще не участвует малый и средний бизнес, хотя он не менее заинтересован в качестве подготовки выпускников учебных заведений.

3.Существующие программы обучения не соответствуют реальному положению дел как в промышленности, так и в экономике в целом.

4.Попытки изменить образовательные программы под меняющуюся ситуацию на внутреннем и внешнем рынке упираются в административные барьеры, низкое качество подготовки преподавательского состава, его устаревающим знаниям и «старой школе» преподавательского состава.

5.«Старые» методы преподавания.

6.Низкий общекультурный и интеллектуальный уровень выпускников.

7.Работа учебных заведений среднего профессионального образования на число учащихся, а не на качество их подготовки.

8.Отсутствие государственной программы по популяризации рабочей профессии.

9.Работа учебных заведений с ориентацией на государственный заказ, а не на малый бизнес.

10.Разрыв заработной платы в производстве и сфере продаж.

11.Уровень заработной платы работника бюджетной сферы равен или выше чем в малом или среднем бизнесе.

12.Составление и ориентация государственных программ по развитию кадрового потенциала на крупные предприятия с государственным участием и под государственный заказ, что в условиях нестабильного экономического развития не позволяет эффективно использовать средства на эти программы.

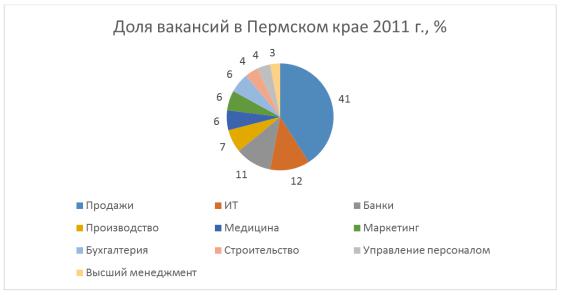

По данным портала HeadHunter[4] в 2011 году наибольшее число вакансий приходилось на сферу продаж, что представлено на рис.5.

Таким образом, данные портала совпадают с выводами об отсутствии инвестиционных проектов на территории Пермского края по созданию рабочих мест на производстве и не популярности рабочей профессии. Как следствие, затраты на содержание и образовательные программы средних профессиональных учебных заведений, которые несет государство в Пермском крае не приведут к окупаемости даже в долгосрочной перспективе, поскольку существует тенденция к миграции ЭАН в более развитые регионы и замещение его трудовыми мигрантами стран СНГ. Однако по данным сайта Правительства Пермского края[3] в крае наблюдается снижение даже миграционного прироста населения, что также служит явным доказательством края как не привлекательного региона.

137

Таким образом, реализация планов по развитию территории Пермского края, создания здесь научного или иного производственного кластера не представляется возможным, поскольку отсутствует в данной производственной цепочке звено квалифицированного исполнителя.

Рис. 5. Доля вакансий в Пермском крае в 2011 г.

Это означает, что инициатива Пермской торгово-промышленной палаты о создании рабочих кадров «под ключ» не сможет быть реализована без устранения причин инерционности процесса образования.

Низкая квалификация трудовых ресурсов, не готовность работать в условиях реального производства ведет к повышению затрат работодателей на поиск соответствующего персонала, затрат на такое негативное явление в компании как текучесть кадров.

Сегодня малый и средний бизнес самостоятельно за свой счет и средства решают проблему низкой квалификации, профессиональной и моральнопсихологической готовности к работе в условиях производства выпускников средних специальных учебных заведений, создавая свои малые учебные центры, тем самым отвлекая свои ресурсы от инвестиционных проектов и сдерживая свое развитие. По сути происходит за двоение затрат на одного учащегося: государство платит за образование и бизнес платит государству в виде налогов за его обучение и впоследствии своими средствами за его до обучение, а в некоторых случаях и переобучение выпускника. Однако, не все работодатели готовы тратить средства на такое положение дел, а при существовании такой проблемы многие инвесторы не готовы открывать свой бизнес в регионе.

Таким образом, сложившеюся ситуацию с кадровым дефицитом в регионе можно решить, реализовав следующие предложения:

1. Создание государственной программы по поддержке малого и среднего бизнеса, участвующего в работе по повышению общего уровня профессионального и морально-психологического выпускников средних профессиональных учебных заведений, в том числе налоговыми льготами.

138

2.Создание государственной программы по повышению популяризации рабочих профессий и поддержке молодых специалистов.

3.Переориентация государства на развитие малого и среднего бизнеса, как основу экономики региона.

4.Стабилизация величины налоговых сборов в крае на долгосрочный пе-

риод.

5.Создание условий инвестиционной привлекательности края.

6.Создание эффективной системы определения качества и независимой оценки выпускников учебных заведений.

7.Привлечение к преподавательской деятельности представителей малого, среднего и крупного бизнеса.

8.Возможность внесения изменений в образовательные программы на уровне региона.

9.Обеспечение создания условий и реальное повышение квалификации преподавательского состава как по профессиональным предметам, так и педагогическим методам ведения образовательного процесса.

Литература

1.Аналитический отчет Федеральной службы государственной статистики, июнь 2015 г. [Электронный ресурс] /

URL:http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/accounts/# (дата обращения

04.10.2015г.).

2.Презентация «Рабочие кадры под ключ» Пермской торгово-промышленной палаты, ноябрь 2014 г. [Электронный ресурс] / Департамент регионального развития ПТПП. –

URL:http://permtpp.ru (дата обращения 04.10.2015 г.)

3.Аналитический отчет Правительства Пермского края о демографической ситуации, май 2015 г. [Электронный ресурс] / отдел статистики. – URL: http://opendata.permkrai.ru (дата об-

ращения 04.10.2015 г.)

4.Аналитический отчет службы исследований группы компаний Headhunter, декабрь 2011 г. [Электронный ресурс] / Служба исследований Headhunter. – URL:http://perm.hh.ru/article/30#2011 (дата обращения 04.10.2015 г.)

УДК 631.145:338.24

А.И. Пискунов, канд. экон. наук ФГБОУ ВО Пермская ГСХА, г. Пермь, Россия

ЭФФЕКТИВНОСТЬ РЕСУРСНОГО ОБЕСПЕЧЕНИЯ КАК ФАКТОР ЭКОНОМИЧЕСКОЙ БЕЗОПАСНОСТИ ПРЕДПРИЯТИЙ АПК

Аннотация: В статье освещены вопросы инвестирования иностранного капитала в российский АПК. Рассмотрены принципы государственного регулирования, опыт формирования ресурсного потенциала внутри крестьянского хозяйства ФРГ, и основные направления формирования эффективного ресурсного обеспечения для экономической безопасности агропредприятий.

Ключевые слова: агропромышленный комплекс (АПК), конкурентоспособность, сельское хозяйство, ресурсное обеспечение, инвестиции, экономическая безопасность.

139