18.Задача взаимозаменяемости ресурсов.

Предположим, что в некоторой системе возникло возмущение по некоторому ресурсу bs. Это возмущение породит изменение в оптимальном плане:

![]()

j-тая продукция – продукция особой важности. Нам желательно застабилизировать выпуск в прежнем виде. Тогда может формулироваться так называемая задача взаимозаменяемости ресурсов.

![]() Тогда Δхjбудет

отрицательно.

Тогда Δхjбудет

отрицательно.

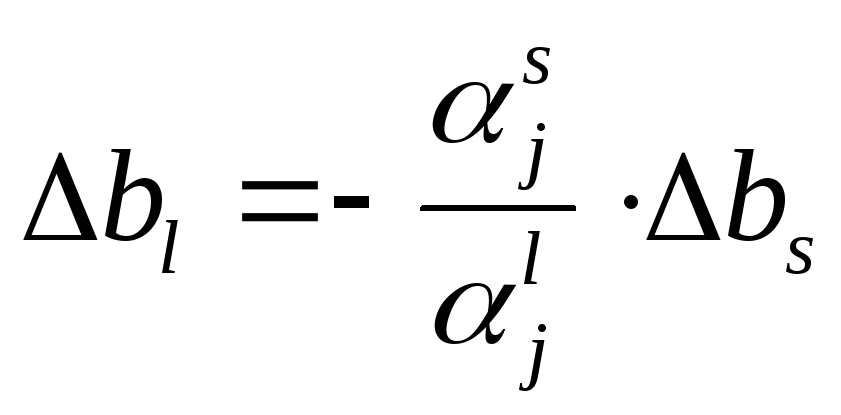

Однако есть некоторый l-тый ресурсbl , которым мы управляем (можем его докупить). Более того αjl>0.

Надо рассчитывать количество l-того ресурса, который компенсировал бы недопоставкуS-того ресурса.

bl → ∆bl= ∆xj=αjl·∆bl

![]()

- коэффициент взаимозаменяемости

ресурсов.

- коэффициент взаимозаменяемости

ресурсов.

Чувствительность плана к недефицитным ресурсам = 0.

Введем характеристику чувствительности

![]() -чувствительность критерия задачи к

вариацииi-го ресурса.

-чувствительность критерия задачи к

вариацииi-го ресурса.

Чувствительность критерия к недефицитным ресурсам = 0.

Чувствительность критерия к дефицитным ресурсам:

![]()

ΔФ=Zi Δbi

Если будет колебаться несколько критериев, то ΔФ=∑Zi Δbi

19.Методы оценки инвестиционных проектов.

Предположим, что у фирмы имеется

возможность, за счет внедрения новой

технологии повысить качество второй

продукции. Стоимость затрат, связанных

с приобретением и внедрением новой

технологии (единовременные капиталовложения)

обозначим через

![]() .

Повышение качества второй продукции

позволяет реализовать ее по цене на 10%

выше прогнозной. Необходимо оценить

эффективность данного инвестиционного

проекта, с учетом того, что срок реализации

проекта равен пяти годам.

.

Повышение качества второй продукции

позволяет реализовать ее по цене на 10%

выше прогнозной. Необходимо оценить

эффективность данного инвестиционного

проекта, с учетом того, что срок реализации

проекта равен пяти годам.

Инвестиционный проект считается эффективным или привлекательным, если показатель чистого дисконтированного дохода (NPV) на конец срока реализации проекта больше нуля. Чистый дисконтированный доход определяется следующим образом:

![]()

где

![]() – дисконтированный доход вi-том

году рассчитывается как:

– дисконтированный доход вi-том

году рассчитывается как:

![]()

Здесь

![]() –

дополнительный доход на конецi-ого

года;

–

дополнительный доход на конецi-ого

года;![]() – норма дисконта.

– норма дисконта.

Дополнительный доход в i-том году определяется следующим образом:

![]() Где

Где![]() обозначены оптимальные объемы производства

первой и второй продукции, после

увеличения цены на вторую продукцию.

обозначены оптимальные объемы производства

первой и второй продукции, после

увеличения цены на вторую продукцию.

Увеличение цены на вторую продукцию

на 10%, не приведет к изменению оптимальной

производственной программы. То есть

![]() .

.

Тогда окончательная формула для расчета дополнительного дохода примет вид:

![]()

|

|

t0+1 |

t0+2 |

t0+3 |

t0+4 |

t0+5 |

|

Х2опт |

36,99 |

33,44 |

29,89 |

26,34 |

22,79 |

|

Ц2 |

27,78 |

28,64 |

29,49 |

30,35 |

31,21 |

|

∆Пр1 |

102,7692 |

95,76998 |

88,16188 |

79,94485 |

71,1189 |

|

Д1 |

93,42651 |

79,14875 |

66,23732 |

54,60341 |

44,15924 |

|

NPV |

-206,573 |

-127,425 |

-61,1874 |

-6,58401 |

37,57523 |

Срок окупаемости определяется моментом, когда накопленные дисконтированные дополнительные доходы сравняются с К и, следовательно, чистый дисконтированный доход будет равен нулю.

20.Моделирование двухуровневой организационной системы (детерминированный

вариант).

Рассмотрим организационную систему, состоящую из Центра и «л» производственных элементов (ПЭ).

Каждый производственный элемент характеризуется показателем эффективности ri, и функцией затратzi. Показательri характеризует эффективность работыi — го производственного элемента. Он определяется условием автоматизации, механизации, применением ресурсосберегающих технологий, организации производства и т.д. Примем далее, что затратыi - го производственного элемента описываются следующей моделью:

zi=x2i/2ri, где х, - объем работ, выполненныйi - ым производственным элементом.

П еред

Центром стоит задача распределения

между производственными элементами

работ в объемеR

таким образом, чтобы затраты всей

системы были минимальны. То есть центр

решает следующую оптимизационную

задачу:

еред

Центром стоит задача распределения

между производственными элементами

работ в объемеR

таким образом, чтобы затраты всей

системы были минимальны. То есть центр

решает следующую оптимизационную

задачу:

Если Центру известны реальные значения показателей эффективности ri(случай определенности), то решением задачи является закон пропорционального распределения: