III. Анализ деловой активности предприятия

Данный анализ состоит из определения показателей эффективности использования ресурсов. Для этого все ресурсы подразделяются на 4 группы:

Материальные ресурсы;

Трудовые ресурсы;

Финансовые ресурсы;

Средства расчёта.

1. Материальные ресурсы предприятия – это имущество предприятия, состоящее из основных средств и материальных оборотных активов.

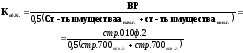

Эффективность использования основных средств характеризуется показателями фондоотдачи и фондоёмкости:

Анализируемое предприятие получает выручки с 1 рубля основных фондов, соответственно, на начало анализируемого периода 6,37 руб. и 7,42 руб. на конец периода. Данный показатель предприятия должен стремиться к повышению, что мы и наблюдаем (7,42 > 6,37).

Фондоёмкость (ФЁ) является обратным показателем фондоотдачи. Рассчитаем ФЁ следующим образом:

,

или:

,

или:

Фондоёмкость показывает, сколько рублей основных средств приходится на 1 рубль реализованной продукции. У рассматриваемого предприятия этот показатель равен, соответственно, на начало периода – 0,16 руб. и 0,13 руб. – на конец. Данный показатель должен уменьшаться к концу отчётного периода, что и наблюдается в рассматриваемом примере (0,16 > 0,13).

Эффективность использования материальных оборотных активов.

Для оценки эффективности использования материальных оборотных активов используют следующие показатели:

- Коэффициент оборачиваемости запасов, в оборотах (КОБ):

К концу анализируемого периода происходит значительное снижение коэффициента оборачиваемости запасов. С 2,66 на начало периода данный коэффициент снизился до 0,94 оборотов к концу периода. Причина снижения – значительное увеличение запасов предприятия к концу анализируемого периода, а именно, с 3643 тыс. руб. на начало периода до 10743 тыс. руб. на конец периода.

- Длительность оборота запасов, в днях (ДОБ):

1

1

К концу анализируемого периода длительность оборота запасов значительно увеличилась, а именно, с 68 дней на начало периода до 191 дня к концу анализируемого периода. Это произошло за счет значительного увеличения коэффициента оборачиваемости запасов.

2. Трудовые ресурсы.

Для оценки эффективности использования трудовых ресурсов рассматривается показатель – производительность труда (ПТ).

,

где:

,

где:

ВР – выручка от реализации;

ССЧ ППП – среднесписочная численность промышленно-производственного персонала.

Данный показатель рассчитать невозможно, т.к. в анализируемом балансе предприятия в форме №5 не указаны данные о ССЧ ППП.

3. Финансовые ресурсы.

В качестве финансовых ресурсов предприятия выделяют долгосрочные и краткосрочные финансовые вложения, средства в кассе и на банковских счетах. Оценка эффективности долгосрочных финансовых вложений осуществляется на базе показателей доходности. В отчётности предприятия данные показатели не отражаются.

Для оценки оборота денежных средств предприятия используются следующие показатели:

- Коэффициент оборачиваемости денежных средств, в оборотах (Коб.ДС):

Этот показатель показывает скорость оборота денежных средств за анализируемый период.

Из расчетов видно, что у предприятия наблюдается значительное увеличение коэффициента оборачиваемости денежных средств. С 9,67 оборотов на начало периода он увеличился до 251,63 оборотов к концу периода. Это увеличение произошло за счет значительного снижения денежных средств у предприятия к концу периода.

-Оборачиваемость в днях денежных средств, в днях (ДДС):

Данный показатель (ДДС) показывает средний период оборота денежных средств. Он должен стремиться к снижению, что и наблюдается у данного предприятия (19 – в начале периода, и 0,72 – в конце).

4. Средства расчётов.

Под «средствами расчётов» понимают дебиторскую задолженность.

Для анализа дебиторской задолженности используют следующие показатели:

- Коэффициент оборачиваемости дебиторской задолженности, в оборотах (Коб.ДЗ);

Коэффициент оборачиваемости дебиторской задолженности показывает, сколько раз в среднем дебиторская задолженность превращалась в денежные средства в течение отчетного периода. Коэффициент рассчитывается посредством деления выручки от реализации продукции на среднегодовую стоимость дебиторской задолженности.

Значение коэффициента оборачиваемости дебиторской задолженности к концу анализируемого периода снизился (с 3,21 до 1,80 оборотов).

- Длительность оборота дебиторской задолженности, в днях.

К концу отчётного периода длительность оборачиваемости дебиторской задолженности увеличилась с 56,01 дн. до 100 дн., т.е. почти в 2 раза. Это произошло за счёт снижения коэффициента оборачиваемости дебиторской задолженности.

Обобщающие показатели эффективности использования ресурсов.

Коэффициент оборачиваемости капитала (ресурсоотдача), в оборотах:

Данный показатель показывает, сколько оборотов за анализируемый период делает капитал предприятия. В рассматриваемом случае наблюдается тенденция снижения показателя с 0,95 оборотов на начало периода до 0,53 оборотов на конец периода. То есть на один рубль вложенного капитала выручки к концу периода приходится 53 коп. Это на 42 коп. меньше, чем в начале периода. Следовательно, такое снижение коэффициента оборачиваемости капитала является отрицательным показателем.

Длительность оборота капитала

Данный показатель показывает, сколько дней длится оборачиваемость имущества предприятия. Он должен стремиться к снижению.

Но у анализируемого предприятия этот показатель, наоборот, к концу периода значительно увеличился и стал равен 340 дням (на начало периода он был равен 189 дней).

Коэффициент оборачиваемости оборотных активов, в оборотах:

Данный коэффициент должен иметь тенденцию к увеличению. Это говорило бы об увеличении числа оборотов оборотного капитала предприятия. В рассматриваемом же случае, наоборот, наблюдается тенденция к снижению коэффициента (1,20 оборотов на начало периода и 0,60 оборотов на конец периода).

Длительность оборота оборотных активов:

Увеличение длительности оборотных активов произошло ровно в 2 раза (с 150 дней до 300 дней).

Коэффициент отдачи собственного капитала, в оборотах:

За анализируемый период у предприятия наблюдается незначительный рост данного коэффициента (с 7,25 об. до 7,33 об.), но это является положительной тенденцией и говорит о повышении эффективности использования капитала предприятия.

Длительность оборота капитала:

Поскольку произошло незначительное изменение коэффициента отдачи собственного капитала (7,25 и 7,33), то и длительность оборота, как видно из расчётов, практически не изменились (24, 83 и 24,56).

Операционный цикл:

ОЦ = Доб.ЗАП. + Доб.Д.З.

ОЦ.нач.г. = 68 + 56 = 124 дня – на начало отчётного периода;

ОЦ.кон.г. = 191 + 100 = 291 день – на конец отчётного периода.

Длительность операционного цикла показывает, сколько дней в среднем требуется для производства, продажи и оплаты продукции. В данном случае операционный цикл значительно увеличился (124 до 291 – более чем в два раза). Это является негативным фактором деятельности предприятия. Увеличение операционного цикла произошло вследствие роста длительности обращения производственных запасов и дебиторской задолженности. Поэтому необходимо сокращать время оборачиваемости дебиторской задолженности и производственных запасов для улучшения финансового состояния предприятия.

Финансовый цикл:

ФЦ = ОЦ – время оборачиваемости кредиторской задолженности (ДКЗ)

Коэффициент оборачиваемости кредиторской задолженности рассчитывается как частное от деления себестоимости реализованной продукции на среднегодовую стоимость кредиторской задолженности, и показывает, сколько предприятию требуется оборотов для оплаты выставленных ему счетов.

Длительность оборачиваемости кредиторской задолженности:

Замедление ДКЗ является положительным показателем. Это, в свою очередь, будет способствовать снижению финансового цикла.

ФЦ.нач.г. = 124 – 142 = –18 дней – на начало отчётного периода;

ФЦ.кон.г. = 291 – 265 = 26 дней – на конец отчётного периода.

Увеличение длительности ФЦ является негативным показателем для предприятия. Его необходимо сокращать. Этого можно достигнуть за счёт:

- снижение продолжительности производственного цикла;

- ускорение оборачиваемости дебиторской задолженности;

- замедление оборачиваемости кредиторской задолженности.

Сводная таблица показателей деловой активности предприятия:

|

Показатели |

Ед.изм. |

Величина показателя |

Изменение | |

|

Конец года |

Начало года | |||

|

1. ФО 2. ФЁ 3. КобЗ 4. ДобЗ 5. Коб.ДС 6. ДДС 7. КобДЗ 8. ДДЗ 9. Коб.К. 10. Доб.К 11. Коб.А. 12. ДОА 13. Кот.СК 14. ДК 15. ОЦ 16. Коб.КЗ 17. ДКЗ 18. ФЦ |

руб. руб. обороты дни обороты дни обороты дни обороты дни обороты дни обороты дни дни обороты дни дни |

7,42 0,13 0,94 191 251,63 0,72 1,80 100 0,53 340 0,60 300 7,33 24,56 291 0,68 265 26 |

6,37 0,16 2,66 68 9,67 19 3,21 56 0,95 189 1,20 150 7,25 24,83 124 1,27 142 -18 |

+1,05 -0,03 -1,72 +123 +241,96 -18,28 -1,41 +44 -0,42 +151 -0,6 +150 +0,08 +0,27 +167 -0,59 +123 +8 |

Проанализировав сводную таблицу можно сделать вывод:

В целом предприятие использует свои средства неэффективно, поскольку большинство показателей не соответствуют нормальным значениям для осуществления деятельности предприятия. Единственные показатели, имеющие положительные значения для предприятия – это фондоотдача (имеет тенденцию к увеличению), фондоёмкость (имеет тенденцию к снижению) и коэффициент отдачи собственного капитала (имеет тенденцию к увеличению).