6 курс / Компьютерные информационные системы в аудите / Метод.лабораторная.2012-13

.pdfМИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

Государственное образовательное учреждение высшего профессионального образования

ВСЕРОССИЙСКИЙ ЗАОЧНЫЙ ФИНАНСОВО0ЭКОНОМИЧЕСКИЙ ИНСТИТУТ

КОМПЬЮТЕРНЫЕ ИНФОРМАЦИОННЫЕ

СИСТЕМЫ В АУДИТЕ

методические указания по выполнению лабораторной работы для студентов, обучающихся по специальности 080109.65 «Бухгалтерский учет, анализ и аудит»,

специализация «Бухгалтерский учет, анализ и аудит в коммерческих организациях»

Учетно0статистический факультет Кафедра аудита

Москва 2010

ББК 65.053я73

Методические указания подготовили:

доктор экономических наук, профессор В.И. Подольский, кандидат экономических наук, доцент Н.С. Щербакова, кандидат экономических наук, профессор А.А. Савин, кандидат экономических наук, доцент В.Л. Комиссаров, старший преподаватель И.А. Савин

Методические указания обсуждены на заседании кафедры аудита Зав. кафедрой доктор экономических наук, профессор

Ж.А. Кеворкова

Учебно'методическое издание одобрено на заседании Научно'методического совета ВЗФЭИ

Проректор, председатель НМС, профессор Д.М. Дайитбегов

Методические указания разработаны при методической поддержке СПС «КонсультантПлюс»

Компьютерные информационные системы в аудите. Методические указания по выполнению лабораторной работы для студентов, обучаю' щихся по специальности 080109.65 «Бухгалтерский учет, анализ и аудит», специализация «Бухгалтерский учет, анализ и аудит в коммер' ческих организациях». – М.: ВЗФЭИ, 2010.

ББК 65.053я73

© Всероссийский заочный финансово'экономический институт (ВЗФЭИ), 2010

3

1. Цели, содержание и организация выполнения лабораторной работы

1.1. Цель и задачи работы

Цель работы – закрепление знаний, полученных на лекционных занятиях, и выполнение заданий, связанных с применением персо' нальных компьютеров (ПК) для анализа информационной базы системы бухгалтерского учета аудируемого лица как на этапе пла' нирования, так и на этапе непосредственного проведения аудиторс' ких процедур по существу; использование таких систем, как ППП

«1С: Предприятие 7.7», Microsoft Excel, СПС «КонсультантПлюс» или «Гарант» в аудиторской деятельности.

1.2. Общие требования к выполнению работы

•Лабораторная работа выполняется студентами на ПК в соот' ветствии с методическими указаниями. В качестве программных средств используются ППП: «1С: Предприятие 7.7», Microsoft Excel, СПС «КонсультантПлюс» или «Гарант».

•При выполнении отдельных заданий студенты должны распе' чатать рекомендуемые справочники и отчетные формы, результаты расчетов и другие данные, сброшюровать их в форме отчета и предъявить преподавателю при защите лабораторной работы.

•Полученные в процессе выполнения работы таблицы студен' ты должны пояснить в виде комментариев. В комментариях необхо'

4

димо указать цель конкретной таблицы и сделать выводы по ее со' держанию; дать определения основных понятий, описать методы расчетов необходимых показателей.

•Все необходимые таблицы для работы студентов хранятся в директории «КИС_АУДИТ» на сетевом диске (как правило, ото' бражаемом в браузере как «datadisk на primary»).

•В режиме работы «1С: Предприятие 7.7» студенты должны провести аудиторские процедуры по проверке учета хозяйственно' финансовой деятельности за первый и второй кварталы аудируе' мого года аудируемой организации*.

1.3.Требования к уровню подготовленности студента

клабораторной работе

Лабораторная работа проводится студентами после изучения дисциплин «Основы аудита», «Аудит», «Компьютерные информа' ционные системы в аудите».

Для выполнения лабораторной работы студент должен знать: •цель и содержание работы, порядок ее выполнения и оформле'

ния результатов; •основы бухгалтерского и налогового учета и организацию уче'

та в среде ППП «1С: Предприятие 7.7»; •основные положения и понятия теории и практики аудита:

нормативные требования к планированию аудита, аудиторский риск, существенность.

Студент должен обладать навыками работы с ППП «1С: Пред' приятие 7.7», Microsoft Excel, СПС «КонсультантПлюс».

1.4. Содержание и структура лабораторной работы

Лабораторная работа представляет собой выполнение аудитор' ских процедур, связанных с проведением аудита и осуществлением прочих аудиторских услуг.

Первая часть лабораторной работы отражает деятельность аудитора на различных этапах аудиторской проверки.

На этапе планирования студент решает наиболее важные задачи:

*Аудируемый год и аудируемая организация соответствуют используемой для занятия базе данных.

5

1)оценивает надежность систем бухгалтерского учета и внут' реннего контроля аудируемой организации, определяет допусти' мый риск необнаружения (задания 1.1.1);

2)устанавливает общий уровень существенности, присущий аудируемой организации (задание 1.1.2);

3)выделяет наиболее существенные остатки и обороты по сче' там бухгалтерского учета, в первую очередь подлежащие проверке по существу, и дает предварительную оценку трудоемкости ауди' торских процедур по существу (задание 1.1.3).

На этапе реализации программы аудита студент выполняет раз' личные аналитические процедуры:

1)проверку правильности начисления и отражения в бухгал' терском учете налога на имущество (задание 1.2.1);

2)проверку правильности начисления и отражения в бухгал' терском учете налога на прибыль (задание 1.2.2);

3)проверку ведения бухгалтерского учета расчетов с подотчет' ными лицами и кассовых операций (задания 1.2.3, 1.2.4).

На заключительном этапе аудита студент обобщает полученные результаты проверки и формирует рекомендации по устранению обнаруженных недостатков.

Вторая часть лабораторной работы – выполнение таких ус' луг, связанных с аудитом, как анализ деятельности администрации (задания 2.1, 2.2) и консультации по вопросам, возникающим у кли' ентов аудиторских организаций (задание 2.3).

1.5. Вопросы организации информационного обеспечения работы студентов

В процессе выполнения лабораторной работы студенты пользу' ются специальными расчетными таблицами, разрабатывают и за' полняют рабочие таблицы аудитора, используют для анализа и расчетов данные регистров бухгалтерского и налогового учета, формируемых в режиме работы «1С: Предприятие 7.7». Для сохра' нения получаемой информации каждый студент должен иметь (со' здать) рабочую директорию (папку) на локальном диске рабочего компьютера. Для повышения надежности сохранения информации и возможности индивидуальной работы студент должен (при нали' чии такой возможности в компьютерном классе) скопировать все

6

результаты проделанной работы на внешний накопитель (флэш' носитель, переносной жесткий диск и т.п.).

Необходимые программные продукты, такие как Microsoft Excel, «1С: Предприятие 7.7», СПС «КонсультантПлюс», студент может вызвать, используя меню «Пуск» или ярлыки на рабочем столе рабочей операционной системы. Специальные расчетные таб' лицы T1.xls, T2.xls, T3.doc, T4.xls (название может быть изменено) находятся в рабочей директории КИС_АУДИТ на сетевом диске, как правило, отображаемом в браузере как «datadisk на primary». Эти таблицы для работы следует скопировать в созданную на ло' кальном диске рабочую директорию.

Для проведения отдельных расчетов предусмотрены варианты индивидуальных заданий. Распределение вариантов индивидуаль' ных заданий по выполнению лабораторной работы преподаватель производит в начале занятия. Варианты заданий даны в приложе' ниях 1–7.

1.6. Оформление отчета по лабораторной работе

Образец оформления отчета по выполнению лабораторной ра' боты приведен в Приложении 8.

По результатам выполнения лабораторной работы студент со' ставляет отчет, который должен содержать заполненные рабочие таблицы, комментарии к ним, результаты выполнения аудиторских процедур:

•расчет оценки надежности системы бухгалтерского учета – ОНСБУ (табл. 1);

•расчет оценки надежности системы внутреннего контроля – ОНСВК (табл. 2);

•оценка риска необнаружения с использованием таблицы взаи' мосвязи составляющих аудиторского риска – РН (табл. 3);

•расчет уровня существенности – УС (табл. 4); •расчет трудоемкости аудиторских процедур по проверке остат'

ков и оборотов по счетам бухгалтерского учета (табл. 5); •анализ начисления и учета авансовых платежей по налогу на

имущество за первый и второй кварталы отчетного года (табл. 6); •анализ расчета и учета налога на прибыль за первый и второй

кварталы отчетного года (табл. 7а, 7б);

7

•описание результатов проверки бухгалтерского учета расчетов с подотчетными лицами и кассовых операций;

•рекомендации по исправлению обнаруженных недостатков в бухгалтерском и налоговом учете;

•расчет оптимальной суммы заемных средств при оценке поли' тики заемных средств;

•расчет оптимальной величины нормы распределения при при' нятии решения о выплате дивидендов по итогам прошедшего года; •ответы на вопросы при выполнении консультационных услуг.

1.7. Собеседование и защита лабораторной работы

По окончании лабораторной работы результаты работы (напе' чатанные таблицы и данные, необходимые для ответов на постав' ленные вопросы) студенты представляют преподавателю.

II. Выполнение лабораторной работы

Часть 1. Проведение аудиторской проверки

1.1. Этап планирования аудиторской проверки

Перед выполнением заданий этого раздела необходимо скопиро' вать в собственную рабочую директорию таблицы Т1.xls, Т2.xls, Т3.doc, Т4.xls., расположенные в директории КИС_АУДИТ на datadisk «primary».

Задание 1.1.1. Оценка надежности системы учета и системы внутреннего контроля организации

Выполнение задания предполагает заполнение тестов и их об' работку. При работе с табл. 1, заполняя графу 4, студент учитывает свой индивидуальный опыт и знания, полученные при изучении дисциплины.

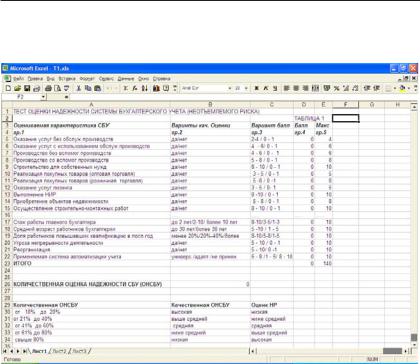

Для оценки надежности системы бухгалтерского учета и оценки неотъемлемого риска аудируемой организации следует открыть таблицу Т1.xls (см. табл. 1), заполнить графу 4.

8

Таблица 1

Оценка надежности системы бухгалтерского учета

После заполнения графы 4 в строке «Количественная оценка надежности СБУ» появится ОНСБУ = s/S × 100, где:

s – итоговая сумма проставленных баллов; S – максимально возможная сумма баллов.

В соответствии с полученной количественной оценкой НСБУ определить качественную оценку неотъемлемого риска (НР), дать определение этому понятию и напечатать заполненный тест (табл. 1 и комментарии к ней).

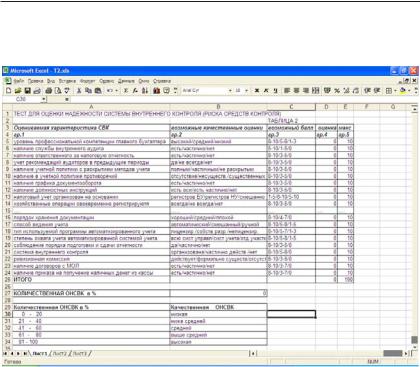

Для оценки надежности системы внутреннего контроля (СВК) аудируемой организации следует открыть табл. Т2. xls (табл. 2) и заполнить графу 4.

После заполнения графы 4 в строке «Количественная ОНСВК» появится:

ОНСВК = s/S ×100, где:

s – итоговая сумма проставленных баллов; S – максимально возможная сумма баллов.

9

Таблица 2

Оценка надежности системы внутреннего контроля

В соответствии с полученной количественной ОНСВК следует определить качественную оценку риска внутреннего контроля (РВК), дать определение этого понятия. Сохранить и напечатать заполненный тест (табл. 3 и комментарии к ней).

10

Таблица 3

Соотношения составляющих аудиторского риска

|

|

|

|

|

|

|

Оценка |

Оценка аудитором риска системы контроля |

|||||

аудитором |

|

|

|

|

|

|

|

Выше |

|

Ниже |

|

||

неотъемлемого |

Высокий |

Средний |

Низкий |

|||

среднего |

среднего |

|||||

риска |

|

|

|

|||

Высокий |

Низкий |

Выше |

Выше |

Ниже |

Выше |

|

низкого |

низкого |

среднего |

среднего |

|||

|

|

|||||

Выше среднего |

Выше |

Выше |

Ниже |

Выше |

Ниже |

|

низкого |

низкого |

среднего |

среднего |

высокого |

||

|

||||||

|

|

|

|

|

|

|

Средний |

Выше |

Ниже |

Средний |

Выше |

Ниже |

|

|

низкого |

среднего |

|

среднего |

высокого |

|

Ниже среднего |

Ниже |

Выше |

Выше |

Ниже |

Ниже |

|

среднего |

среднего |

среднего |

высокого |

высокого |

||

|

||||||

Низкий |

Выше |

Ниже |

Ниже |

Ниже |

Высокий |

|

среднего |

высокого |

высокого |

высокого |

|||

|

|

|

|

|

|

|

Используя полученные оценки неотъемлемых рисков (НР) и рисков системы контроля (РСК), оценить допустимый риск необна' ружения, если аудиторский риск имеет оценку «средний». Для этого следует использовать Т3.doc. Отметив полученные оценки НР (по вертикали) и РСК (по горизонтали), на пересечении выделенного столбца и строки найти соответствующую оценку риска необнару' жения.

Задание1.1.2. Расчет общего уровня существенности

Для расчета уровня существенности следует открыть таблицу Т4.xls (табл. 4), заполнить графу 2 (Значения базовых показате' лей), используя данные вашего варианта.

Исходные данные для расчета приведены в Приложении 1.