Динамические эконометрические модели

1.Модели с распределенным лагом

yt 0 xt 1xt 1 ... p xt p t |

1 |

2.Авторегрессионные модели

yt xt 1 yt 1 ... q yt q t 2

p |

|

j |

|

j 1 |

|

k |

k |

j |

|

j 1 |

|

wj p j

j

j 1

|

|

|

p |

|

|

|

j wj |

|

l |

||

|

|

|

j 0 |

p |

|

lMe |

|

wj 0,5 |

|||

|

|

j 0 |

|

p |

|

|

|

; wj 1 |

|

|

|

j 1 |

|

|

|

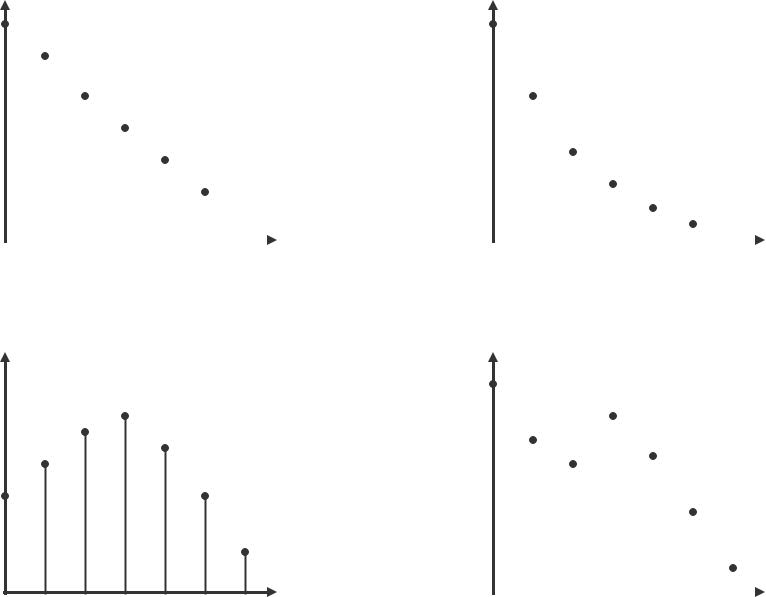

yˆt 0.67 4.5xt 3xt 1 1.5xt 2 0.5xt 3

1 2 3 4 4.5 3 1.5 0.5 9.5

w |

4.5 |

0.474, |

w |

3 |

|

0.316, |

w |

1.5 |

|

0.158, |

w |

0.5 |

|

0.053 |

|

|

|

|

|||||||||||

1 |

9.5 |

|

2 |

9.5 |

|

3 |

9.5 |

|

4 |

9.5 |

|

|||

|

|

|

|

|

|

|

|

|||||||

l 0 0.474 1 0.316 2 0.158 3 0.053 0.791(мес)

Модели с распределенным лагом

x0* xt , x1* xt 1, ..., x*p xt p

yt 0 x0* ... p x*p t

j |

j |

|

|

|

|

|

|

|

j |

|

|

|

|

|

|

|

j |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

а) |

|

|

|

б) |

||||||||

j |

j |

||||||||||||||

j |

|

|

|

|

|

|

|

j |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

в) |

а) |

Лаги Алмон

|

j |

c |

c |

j c j2 |

... c jk |

3 |

|

|

0 |

1 |

|

2 |

k |

|

|

0 c0 , |

|

|

|

|

|||

1 |

c0 |

c1 ... ck , |

|

|

|||

|

2 |

c |

2c |

|

... 2k c , |

4 |

|

|

0 |

1 |

|

k |

|

||

... |

|

|

|

|

|

|

|

|

p |

c |

p c ... pk c |

|

|||

|

0 |

|

|

1 |

k |

|

|

p |

p |

|

yt c0 xt j c1 |

j xt j |

|

j 0 |

j 0 |

|

p |

p |

5 |

с2 j2 xt j ... ck jk xt j t |

||

j 0 |

j 0 |

|

yt c0 z0 ... ck zk |

6 |

Метод Койка

|

|

yt 0 xt 1xt 1 |

... t |

7 |

||||||||||||||||||||

y |

|

x |

|

x |

1 |

|

|

|

0 |

2 x |

... |

t |

||||||||||||

|

t |

0 |

|

|

t |

|

|

0 |

t |

|

|

|

|

|

|

|

t 2 |

|

|

|||||

y |

x |

|

1 |

|

x |

2 |

|

|

|

2 x |

... |

t 1 |

||||||||||||

t 1 |

|

0 t |

|

|

0 |

t |

|

|

|

0 |

|

|

t 3 |

|

|

|

||||||||

|

yt 1 0 xt 1 yt 1 t |

t 1 |

|

|

||||||||||||||||||||

|

yt 1 0 xt 1 yt 1 ut |

|

10 |

|||||||||||||||||||||

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

j 0 |

|

|

|

; |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

l |

|

|

|

|

|

|

|

|||||||||||

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

|

j 0 |

|

|

|

|

|

|

|

1 |

|

|

|

|

|||||||||||

8

9

Авторегрессионные модели

Модель адаптивных ожиданий

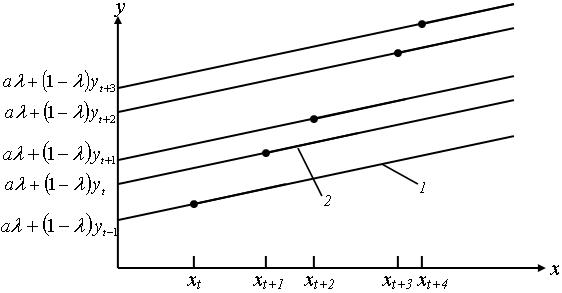

xte 1 xte xt xte |

0 1 |

11 |

||

xe |

x (1 )xe |

12 |

|

|

t 1 |

t |

t |

|

|

0 : xte 1 xte

1: xte 1 xt

y |

a bxe |

|

t |

(13) |

t |

t 1 |

|

|

yt a b xt 1 xte t |

|

|

|

|||

|

a b x |

b 1 xe |

t |

(14) |

||

|

|

t |

t |

|

|

|

xe x |

1 xe |

|

|

|

||

t |

t 1 |

|

t 1 |

|

|

|

yt a b xt b 1 xt 1 b 1 2 xte 1 t

y a b x b 1 x |

b 1 2 x |

|

|

|||

t |

t |

t 1 |

|

t 2 |

|

|

|

b 1 s 1 x |

b 1 s xe |

|

t |

(15) |

|

|

t s 1 |

|

t s 1 |

|

|

|

yˆt 101 0,6xt 0,45xt 1 0,2xt 2 (16)

b 0,6; |

b 1 0,45; |

b 1 2 |

0,2 |

b 2,4; |

0,25 |

yt a bzt t |

|

(17) |

|

|

|||||

z |

t |

x 1 |

x |

1 |

1 2 x |

|

|||

|

t |

|

t |

|

|

t 2 |

|

||

|

|

|

1 3 x |

|

|

|

(18) |

|

|

|

|

|

|

t 3 |

|

|

|

||

yt y, |

xt xt 1 xt 2 x |

|

|||||||

y a b x b 1 x b 1 2 xa bx 1 1 2

y a bx (19)

y |

a bxe |

t 1 |

(20) |

t 1 |

t |

|

bxte yt 1 a t 1

yt a b xt 1 yt 1 a t 1 t

a 1 yt 1 b xt t 1 t 1 (21)

y a 1 y b x

y a bx (22)

yˆt 1 a 1 yt b xt 1 (23)

C P bY P |

(24) |

|||

t |

|

t |

|

|

C C P |

CT |

(25) |

||

t |

t |

|

t |

|

Y Y P Y T |

|

(26) |

||

t |

t |

t |

|

|

C bY P CT |

(27) |

|||

t |

t |

|

t |

|

YtP YtP1 |

Yt YtP1 (28) |

|||

Y P Y |

1 Y P |

(29) |

|

t |

t |

t 1 |

|

Y P Y |

1 Y |

1 2Y P |

(30) |

|

t |

t |

t 1 |

t 1 |

|

Y P Y |

1 Y |

1 2Y |

(31) |

|

t |

t |

t 1 |

t 2 |

|

C b Y |

b 1 Y |

b 1 2Y |

CT |

(32) |

|

t |

t |

t 1 |

t 2 |

t |

|

C b Y |

1 C |

CT 1 CT |

(33) |

||

t |

t |

t 1 |

t |

t 1 |

|