Задание 3.

Применив необходимое и достаточное условия идентификации, определить, идентифицировано ли каждое из уравнений модели.

Сделать вывод об идентифицируемости модели в целом.

Определить метод оценки параметров модели.

Записать приведенную форму модели.

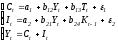

Вариант 1. Модель Менгеса:

где Y- национальный доход;С - расходы на личное потребление;I- чистые инвестиции;Q - валовая прибыль экономики;Р - индекс стоимости жизни;R - объем продукции промышленности;t- текущий период;t-1- предыдущий период.

Вариант 2. Конъюнктурная модель:

где С - расходы на потребление;Y– ВВП;I– инвестиции;r- процентная ставка;М - денежная масса;G- государственные расходы;t- текущий период;t-1- предыдущий период.

Вариант 3.Макроэкономическая модель ( упрощенная версия модели Клейна).

где С - потребление, I - инвестиции, Y - доход, Т - налоги, К - запас капитала; t - текущий период, t-1 - предыдущий период.

Вариант 4. Модель Кейнса ( одна из версий):

где С- потребление,Y- ВВП,I- валовые инвестиции,G- государственные расходы,t- текущий период,t-1 - предыдущий период.

Вариант 5. Модель денежного и товарного рынков:

где R- процентные ставки,Y - реальный ВВП,М- денежная масса,I - внутренние инвестиции,G- реальные государственные расходы,t- текущий период.

Вчетвертом заданиивыполняется анализ временного ряда, который завершается получением прогнозной оценки.

Временной ряд состоит из уровней ( )

и показателей времени (t). Прогноз по

временному ряду сводится к оценке

регрессии его уровней от времени по МНК

и расчету перспективной оценки

)

и показателей времени (t). Прогноз по

временному ряду сводится к оценке

регрессии его уровней от времени по МНК

и расчету перспективной оценки ,

где 1 - период упреждения (прогнозирования).

,

где 1 - период упреждения (прогнозирования).

Принято считать, что значения уровней

( )

складываются из следующих

компонент:

)

складываются из следующих

компонент:

Тренд( )

- изменение, определяющее общее направление

развития, основную тенденцию временного

ряда. Сезонная составляющая (

)

- изменение, определяющее общее направление

развития, основную тенденцию временного

ряда. Сезонная составляющая ( )

- регулярные колебания уровней с периодом

не более 1 года. Циклическая составляющая(

)

- регулярные колебания уровней с периодом

не более 1 года. Циклическая составляющая( )

- регулярные колебания уровней с

периодом более 1 года. Нерегулярная

составляющая (

)

- регулярные колебания уровней с

периодом более 1 года. Нерегулярная

составляющая ( )формируется под действием резких,

внезапных или текущих случайных факторов.

)формируется под действием резких,

внезапных или текущих случайных факторов.

Выбор одной или нескольких кривых, форма которых соответствует характеру изменения временного ряда, может выполняться несколькими путями:

графически с точным соблюдением масштаба;

- вычисляя абсолютные приросты, ускорение, темпы роста по сглаженным уровням ряда;

оценивая параметры разных типов трендов и проверяя качество регрессии;

Прямолинейный тренд:

используется для описания процессов,

развивающихся во времени равномерно.

Такой временной ряд имеет равные в

среднем абсолютные приросты (снижения)

уровней, ускорение равно нулю. Согласно

методу наименьших квадратов система

нормальных уравнений для оценивания

параметров прямой примет вид:

используется для описания процессов,

развивающихся во времени равномерно.

Такой временной ряд имеет равные в

среднем абсолютные приросты (снижения)

уровней, ускорение равно нулю. Согласно

методу наименьших квадратов система

нормальных уравнений для оценивания

параметров прямой примет вид:

(40)

(40)

Решение системы относительно искомых

параметров (регрессионных коэффициентов)

и

и дает:

дает:

(41)

(41)

(42)

(42)

Степенной тренд

применим для отображения тенденции

замедляющегося роста или снижения. Для

оценки его коэффициентов

применим для отображения тенденции

замедляющегося роста или снижения. Для

оценки его коэффициентов и

и выполняют линеаризацию.

выполняют линеаризацию.

Типовой пример 4.Построим уравнение линейного тренда курса доллара за 1999-2000 годы и дадим его интерпретацию

|

Месяц |

T |

t2 |

Y |

Y*t |

|

|

Январь |

1 |

1 |

22,6 |

22,6 |

23,52 |

|

Февраль |

2 |

4 |

22,86 |

45,72 |

23,77 |

|

Март |

3 |

9 |

24,18 |

72,54 |

24,02 |

|

Апрель |

4 |

16 |

24,23 |

96,92 |

24,27 |

|

Май |

5 |

25 |

24,44 |

122,2 |

24,52 |

|

Июнь |

6 |

36 |

24,22 |

145,32 |

24,77 |

|

Июль |

7 |

49 |

24,19 |

169,33 |

25,02 |

|

Август |

8 |

64 |

24,75 |

198 |

25,27 |

|

Сентябрь |

9 |

81 |

25,08 |

225,72 |

25,52 |

|

Октябрь |

10 |

100 |

26,05 |

260,5 |

25,77 |

|

Ноябрь |

11 |

121 |

26,42 |

290,62 |

26,02 |

|

Декабрь |

12 |

144 |

27 |

324 |

26,27 |

|

Январь |

13 |

169 |

28,55 |

371,15 |

26,52 |

|

Февраль |

14 |

196 |

28,66 |

401,24 |

26,77 |

|

Март |

15 |

225 |

28,46 |

426,9 |

27,02 |

|

Апрель |

16 |

256 |

28,4 |

454,4 |

27,27 |

|

Май |

17 |

289 |

28,25 |

480,25 |

27,52 |

|

Июнь |

18 |

324 |

28,07 |

505,26 |

27,77 |

|

Июль |

19 |

361 |

27,8 |

528,2 |

28,02 |

|

Август |

20 |

400 |

27,75 |

555 |

28,27 |

|

Сентябрь |

21 |

441 |

27,75 |

582,75 |

28,52 |

|

Октябрь |

22 |

484 |

27,83 |

612,26 |

28,77 |

|

Ноябрь |

23 |

529 |

27,85 |

640,55 |

29,02 |

|

Декабрь |

24 |

576 |

28,16 |

675,84 |

29,27 |

|

Итого |

300 |

4900 |

633,55 |

8207,27 |

|

Для проверки качества регрессии оценим коэффициент детерминации и критерий Дарбина-Уотсона. Выполним прогнозную оценку на 2 месяца вперед. Результаты изобразим графически. Решение задачи можно выполнить вручную (см. таблицу), либо с использованием ППП MSExcel.

По уравнению прямолинейного тренда

курса доллара

,

рассчитанному по месячным данным за

1999-2000 годы определим прогнозную оценку

в январе-феврале 2001 года. Для этого

достаточно в уравнение вместоtзаписать порядковый номер

прогнозного месяца. Период упрежденияl=1в январе 2001

года, то естьt=24+1=25,

в феврале 2001 годаl=2,

t=26.

,

рассчитанному по месячным данным за

1999-2000 годы определим прогнозную оценку

в январе-феврале 2001 года. Для этого

достаточно в уравнение вместоtзаписать порядковый номер

прогнозного месяца. Период упрежденияl=1в январе 2001

года, то естьt=24+1=25,

в феврале 2001 годаl=2,

t=26.

руб.

руб.

руб.

руб.