лекции Налоги 2014 (1)

.pdfобщей системой налогообложения и иными режимами налогообложения, предусмотренными законодательством РФ о налогах и сборах.

Налогоплательщики: организации и ИП, осуществляющие следующие виды предпринимательской деятельности:

оказание бытовых услуг; оказание ветеринарных услуг;

оказание услуг по ремонту, техническому обслуживанию и мойке автотранспортных средств;

оказание автотранспортных услуг по перевозке пассажиров, осуществляемых предпринимателями и организациями, использующими автомобили в количестве не более 20 шт.;

оказание автотранспортных услуг по перевозке пассажиров, осуществляемых предпринимателями и организациями, использующими автомобили в количестве не более 20 шт.;

оказание услуг по хранению автотранспортных средств на платных автостоянках;

оказание услуг по хранению автотранспортных средств на платных автостоянках;

розничная торговля, осуществляемая через магазины с площадью торгового зала не более 150 кв.м., киоски, палатки и др.;

розничная торговля, осуществляемая через магазины с площадью торгового зала не более 150 кв.м., киоски, палатки и др.;

оказание услуг общественного питания, осуществляемых при использовании зала с площадью не более 150 кв.м; распространение и размещение наружной рекламы; иные услуги.

оказание услуг общественного питания, осуществляемых при использовании зала с площадью не более 150 кв.м; распространение и размещение наружной рекламы; иные услуги.

Уплата ЕНВД предусматривает замену уплаты следующих налогов:

‒налога на прибыль организаций (НДФЛ);

‒налога на имущество организаций (налога на имущество физических лиц);

‒НДС.

Остальные налоги подлежат уплате в порядке, предусмотренном законодательством.

Представительные органы муниципальных районов и городских округов, законодательные (представительные) органы государственной власти городов федерального значения Москвы и Санкт-Петербурга вправе определить:

‒порядок введения в действие системы налогообложения в виде ЕНВД для отдельных видов деятельности на соответствующей территории;

‒виды предпринимательской деятельности, в отношении которых вводится указанный выше налог;

‒значения коэффициента К2.

Объект налогообложения – вмененный доход.

Налоговая база определяется как величина вмененного дохода, рассчитанная по формуле:

,

,

где ВД – вмененный доход, БД – базовая доходность,

ФП – физический показатель, К1 – коэффициент-дефлятор,

К2 – корректирующий коэффициент (2013 г.-1,596)

Согласно Решения думы городского округа «Город Чита» № 194 от 24.11.2005 г. «О введении единого налога на вмененный доход для отдельных видов деятельности на территории городского округа "Город Чита"» (ред. 25.09.2008 № 155), коэффициент К2:

К2=К2-1×К2-2×К2-3×К2-4×К2-5,

где К2-1 – значение, учитывающее совокупность ведения предпринимательской деятельности, в т.ч. величину доходов, ассортимент товаров, работ, услуг и т.д.;

К2-2 – значение, учитывающее особенности места ведения предпринимательской деятельности;

К2-3 – значение, учитывающее размер площади торгового зала, зала обслуживания посетителей, используемой для торговли и организации общественного питания, в том числе для временной организации общественного питания быстрого обслуживания;

К2-4 – значение, учитывающее долю инвалидов от общего количества работников предприятия;

К2-5 – значение, учитывающее величину доходов в зависимости от уровня выплачиваемой работникам заработной платы налогоплательщиком-работодателем.

При превышении итогового значения К2 более 1 применяется К2 равный 1, включительно.2

Коэффициент К2 обязательным не является, устанавливать его или нет, решают представительные органы власти муниципальных образований, когда принимают соответствующие нормативные правовые акты.

Вновь зарегистрированные налогоплательщики исчисляют налоговую базу за налоговый период исходя из полных месяцев, начиная с месяца, следующего за месяцем их государственной регистрации.

Организации, которые рассчитывают ЕНВД исходя из количества работников, должны определять среднюю (среднесписочную) численность за каждый календарный месяц налогового периода численность работающих с учетом всех работников, в том числе работающим по совместительству, договорам подряда и другим договорам гражданско-правового характера.

Налоговый период – квартал.

Налоговая ставка – 15% от вмененного дохода.

Уплата налога производится по итогам налогового периода не позднее 25−го числа первого месяца, следующего за налоговым периодом. Налоговая декларация по итогам налогового периода представляется в налоговые органы по месту постановки на учет в качестве налогоплательщиков не позднее 20−го числа первого месяца следующего налогового периода.

2 Решение думы городского округа «Город Чита» от 25.09.2008 г. № 155

Система налогообложения при выполнении соглашений о разделе продукции

Система налогообложения при выполнении соглашений о разделе продукции является специальным налоговым режимом, который регулируется гл. 26.4 НК РФ, которая введена Федеральным законом от 06.06.2003 г. № 65−ФЗ. Введение специальной главы в Налоговом кодексе РФ не означает, что все финансовые отношения по соглашению о разделе продукции будут регулироваться только ее нормами. В соответствии с Федеральным законом от 30.12.1995 г. № 225−ФЗ «О соглашениях о разделе продукции» действуют многочисленные нормы, которые непосредственным образом затрагивают финансовые отношения, возникающие в процессе заключения, исполнения и прекращения соглашений.

Суть специального налогового режима заключается в следующем: уплата совокупности налогов и сборов, установленных законодательством РФ о налогах и сборах, заменяется разделом между государством и инвестором произведенной продукции в соответствии с условиями соглашения в натуральном и/или стоимостном выражении, за исключением налогов и сборов, уплата которых предусмотрена гл. 26.4 НК РФ.

Для правильного понимания порядка налогообложения при выполнении соглашения следует знать следующие основные понятия:

‒инвестор – юридическое лицо или создаваемое на основе договора совместной деятельности и не имеющее статуса юридического лица объединение юридических лиц, осуществляющее вложение собственных заемных и привлеченных средств в поиск, разведку, добычу минерального сырья и являющееся пользователем недр на условиях соглашения о разделе продукции;

‒продукция – полезное ископаемое, добытое на предоставленном инвестору участке недр. Не может быть признана полезным ископаемым продукция, полученная при дальнейшей переработке и являющаяся продукцией обрабатывающей промышленности;

‒произведенная продукция – количество продукции горнодобывающей промышленности и продукции разработки карьеров, содержащееся в фактически добытом из недр минеральном сырье, добытой инвестором в ходе выполнения работ по соглашению и уменьшенной на количество технологических потерь в пределах установленных нормативов;

‒раздел продукции – раздел между государством и инвестором произведенной продукции в натуральном и (или) стоимостном выражении в соответствии с Федеральным законом от 30.12.1995 г. №225-ФЗ «О соглашениях о разделе продукции»;

‒прибыльная продукция – произведенная за отчетный (налоговый) период при выполнении соглашения продукция за вычетом той части, стоимостной эквивалент которой используется для уплаты

налога на добычу полезных ископаемых, и компенсационной продукции;

‒компенсационная продукция – часть произведенной при выполнении соглашения продукции, которая не должна превышать 75%, а при добыче на континентальном шельфе РФ – 90% общего количества произведенной продукции, передаваемой в собственность инвестора для возмещения понесенных им расходов.

Налогоплательщики: организации, являющиеся инвесторами соглашения.

Налогоплательщики подлежат постановке на учет в налоговом органе по местонахождению участка недр, предоставленного инвестору в пользование на условиях соглашения, а если участок недр, предоставляемый в пользование на условиях соглашения, расположен на континентальном шельфе РФ и/или в пределах ее исключительной экономической зоны – по своему местонахождению.

Налогоплательщик, использующий право на применение специального налогового режима при выполнении Соглашения о разделе продукции, обязан представить в налоговые органы соответствующие уведомления в письменном виде, Соглашение о разделе продукции и решение об утверждение результатов аукциона на предоставление права пользования участками недр.

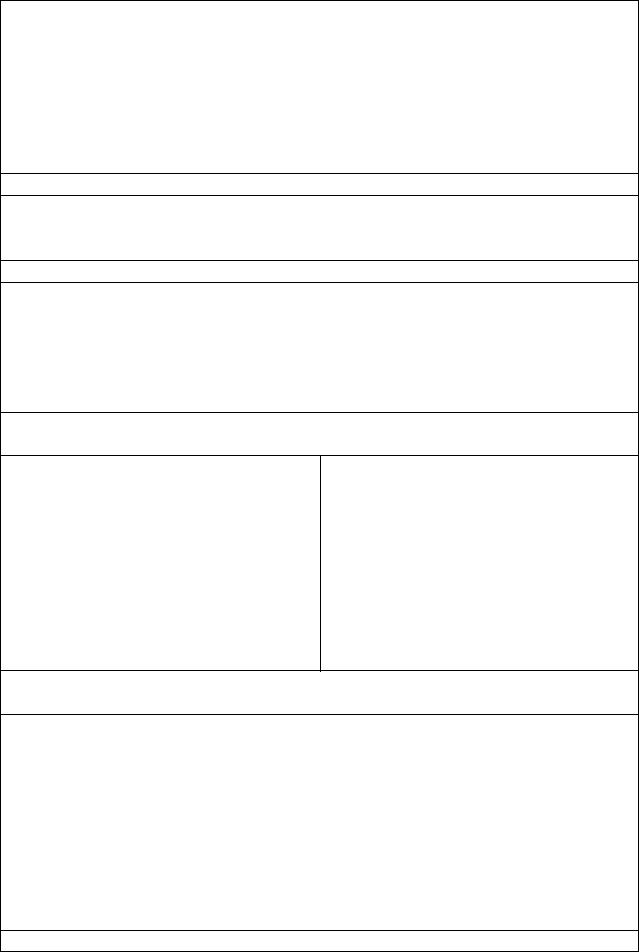

Предусмотрены 2 варианта уплаты налогов инвесторами в зависимости от их доли в произведенной продукции.

Таблица 6.5 Особенности налогообложения при разделе продукции разными способами

|

Первый способ – |

|

|

|

Второй способ – «прямой |

||||||||

«традиционный раздел» |

|

|

|

раздел» |

|

|

|||||||

1) определяется |

|

общий |

объем |

1)определяется общий объем |

|

||||||||

произведенной |

продукции |

и |

ее |

произведенной продукции и ее |

|

||||||||

стоимость; |

|

|

|

|

|

стоимость; |

|

|

|

|

|

||

2) определяется |

|

|

|

объем |

2)осуществляется |

раздел |

между |

||||||

компенсационной |

продукции |

в |

государством |

и |

|

инвестором |

|||||||

соответствии |

с |

соглашением, |

произведенной |

продукции |

или |

||||||||

которая |

не должна |

превышать |

стоимостного эквивалента |

произ- |

|||||||||

75% |

общего |

|

количества |

веденной продукции в соответствии |

|||||||||

произведенной продукции, а при |

с долями, установленными в |

||||||||||||

добыче |

на |

континентальном |

соглашении, |

путем |

передачи |

||||||||

шельфе РФ – больше 90% общего |

государству |

части |

произведенной |

||||||||||

количества |

|

произведенной |

продукции |

или |

ее |

стоимостного |

|||||||

продукции; при этом состав |

эквивалента в объеме не менее 32% |

||||||||||||

затрат, |

подлежащих |

возмещению |

и |

передачи |

|

|

инвестору |

||||||

инвестору |

|

за |

счет |

компен- |

произведенной продукции (не более |

|||||

сационной |

|

|

продукции, |

68%). Заключение соглашения в |

||||||

определяется |

соглашением |

в |

соответствии с указанными усло- |

|||||||

соответствии с законодательством |

виями |

и |

порядком |

раздела |

||||||

РФ; |

|

|

|

|

|

|

продукции |

должно |

быть |

|

3) затем |

определяется |

объем |

предусмотрено |

|

условиями |

|||||

прибыльной продукции; |

|

|

аукциона. |

|

|

|

||||

4) осуществляется |

раздел |

между |

|

|

|

|

||||

государством |

и |

инвестором |

|

|

|

|

||||

прибыльной продукции |

путем |

|

|

|

|

|||||

передачи |

|

государству |

принад- |

|

|

|

|

|||

лежащей ему части произведенной |

|

|

|

|

||||||

продукции |

или |

ее |

стоимостного |

|

|

|

|

|||

эквивалента и передачи инвестору |

|

|

|

|

||||||

произведенной |

продукции |

в |

|

|

|

|

||||

соответствии |

с |

условиями |

|

|

|

|

||||

соглашения |

|

|

|

|

|

|

|

|

|

|

I. Инвестором уплачиваются следующие налоги и сборы

При применении первого |

При применении второго способа |

||

способа раздела продукции: |

раздела продукции: |

||

‒ НДС; |

|

|

‒ Государственную пошлину; |

‒ Налог на прибыль организаций; |

‒ Таможенные сборы; |

||

‒ Налог на |

добычу |

полезных |

‒ НДС; |

ископаемых; |

|

|

‒ Плату за негативное воздействие |

‒ Платежи |

за |

пользование |

на окружающую среду. |

природными ресурсами; |

|

||

‒ Плату за негативное воздействие |

|

||

на окружающую среду; |

|

||

‒ Водный налог; |

|

|

|

‒ Государственную пошлину; |

|

||

‒ Таможенные сборы; |

|

|

|

‒ Земельный налог; |

|

|

|

‒ Акциз. |

|

|

|

Окончание табл. 6.5

II. Инвестор освобождается от уплаты

региональных налогов

по решению законодательного (представительного) органа государственной власти:

‒налога на имущество организаций в отношении основных средств,

нематериальных активов, запасов и затрат, которые находятся на балансе налогоплательщика и используются исключительно для осуществления

деятельности, предусмотренной соглашением.

‒транспортного налога в отношении принадлежащих ему транспортных средств (за исключением легковых автомобилей), используемых исключительно для целей соглашения.

При использовании имущества и транспортных средств не для целей,

связанных с выполнением работ по соглашению, они (имущество и транспортные средства) облагаются соответствующими налогами в общеустановленном порядке.

местных налогов

по решению представительных органов местного самоуправления:

‒не поименованных в п.7 ст. 346.35 НК РФ для второго способа раздела продукции (земельного налога)

таможенной пошлины

‒в отношении товаров, ввозимых на таможенную территорию РФ для выполнения работ по соглашению, предусмотренных программами работ и сметами расходов, утвержденными в установленном соглашением порядке;

‒в отношении продукции, произведенной в соответствии с условиями соглашения и вывозимой с таможенной территории РФ.

III. Инвестору возмещаются следующие уплаченные налоги и сборы

(только при применении первого способа раздела продукции)

‒НДС;

‒платежи за пользование природными ресурсами;

‒водный налог;

‒государственная пошлина;

‒таможенные сборы;

‒земельный налог;

‒акциз;

‒плата за негативное воздействие на окружающую среду

IV. Инвестору возмещаются затраты по уплате региональных и местных налогов

Если нормативными правовыми актами законодательных (представительных) органов государственной власти и представительных органов местного самоуправления не предусмотрено освобождение инвестора от уплаты региональных и местных налогов, затраты инвестора возмещаются за счет уменьшения доли произведенной продукции, передаваемой государству, в части, передаваемой соответствующему субъекту Федерации, на величину, эквивалентную сумме фактически уплаченных указанных налогов. (Порядок возмещения предусматривает уменьшение доли произведенной продукции, передаваемой государству, на сумму названных уплаченных налогов и сборов).

V. В итоге

при применении первого способа |

при применении второго способа |

раздела |

раздела |

организации без возмещения уп- |

Организации не уплачивают: |

лачивают: |

НДПИ, налог на прибыль |

‒ НДПИ; |

организаций. |

‒ налог на прибыль организаций |

Организации без возмещения упла- |

|

чивают: государственную пошлину, |

|

таможенные сборы, НДС, плату за |

|

негативное воздействие на окру- |

|

жающую среду. |

Соглашение может предусматривать только один способ раздела продукции. При этом соглашение не может предусматривать переход с одного способа раздела продукции на другой, а также замену одного способа другим.

Особенности представления налоговой отчетности.

Налогоплательщик предоставляет в налоговые органы по местонахождению участка недр налоговые декларации по каждому уплачиваемому налогу и по каждому соглашению. Налогоплательщики, отнесенные к категории крупнейших, представляют декларации по месту учета в качестве крупнейших налогоплательщиков. Кроме того, в налоговые органы ежегодно не позднее 31 декабря представляется программа работ и смета расходов по соглашению на следующий год.

Особенности осуществления налогового контроля.

Для осуществления налогового контроля инвесторы обязаны хранить первичные документы по налогам в течение всего срока действия соглашения. Выездная налоговая проверка инвестора не может продолжаться более шести месяцев. Для организаций, имеющих филиалы и представительства, срок проведения проверки увеличивается на один месяц для осуществления контроля каждого филиала и представительства.

Патентная система налогообложения

Патентная система налогообложения введена с 01.01.2013 г. и регулируется гл. 26.5. Переход добровольный.

Налогоплательщики: ИП, осуществляющие следующие виды деятельности:

−розничная торговля, с площадью торгового зала не более 50 м²;

−ритуальные услуги;

−ведение охотничьего хозяйства;

−ремонт ювелирных изделий;

−услуги по оформлению интерьера жилого помещения и т.д. ст.346.43

НК РФ. Субъекты РФ вправе:

−устанавливать дополнительный перечень видов предпринимательской деятельности;

−устанавливать размер потенциально возможного к получению ИП годового дохода.

ВЗабайкальском крае – Закон Забайкальского края от 01.11.2012 г. № 735-ЗЗК «О патентной системе налогообложения».

Применение патентной системы налогообложения предусматривает освобождение от уплаты:

−НДФЛ;

−налога на имущество физических лиц;

−НДС.

Документом, удостоверяющим право на применение патентной

системы налогообложения является патент. Патент выдается ИП налоговым органом по месту постановки ИП на учет в налоговом органе. Патент действует на территории того субъекта РФ, который указан в патенте. ИП вправе получить патент в другом субъекте РФ.

Получение патента. ИП не позднее, чем за 10 дней до начала применения патентной системы налогообложения, должен подать заявление на получение патента. Налоговый орган обязан в течение 5 дней со дня получения заявления выдать ИП патент или уведомить его об отказе в выдаче патента.

Объект налогообложения: потенциально возможный годовой доход ИП, по соответствующему виду деятельности, установленный законом субъекта РФ.

Налоговая база: денежное выражение потенциально возможного к получению ИП годового дохода.

Налоговый период: календарный год, либо срок на который выдан патент (менее 1 года).

Налоговая ставка: 6%. Порядок и срок уплаты.

1)если патент получен на срок до 6 мес. – патент уплачивается в размере полной суммы налога в срок не позднее 25 календарных дней после начала действия патента;

2)если патент получен на срок от 6 месяцев до 1 года – патент

уплачивается в размере 1/3 суммы налога в срок не позднее 25 календарных дней после начала действия патента и 2/3 суммы налога в срок не позднее 30 календарных дней со дня окончания налогового периода.

Налоговую декларацию предоставлять не нужно.