4. Накопление денежной единицы за период

На основе использования данной функции определяется будущая стоимость серии равновеликих периодических платежей (поступлении).

Расчет будущей стоимости обычного аннуитета.

Базовые формулы при платежах в конце периода:

а) при платежах (поступлениях), осуществляемых 1 раз в конце года:

![]()

б) при платежах (поступлениях), осуществляемых чаще, чем 1 раз в год:

![]()

Расчет будущей стоимости авансового аннуитета.

Базовая формула:

а) при платежах (поступлениях), осуществляемых 1 раз в начале года:

![]()

для (n+ 1)-го периода;

б) при платежах (поступлениях), осуществляемых чаще, чем 1 раз в год:

![]()

для (nk+ 1)-го периода.

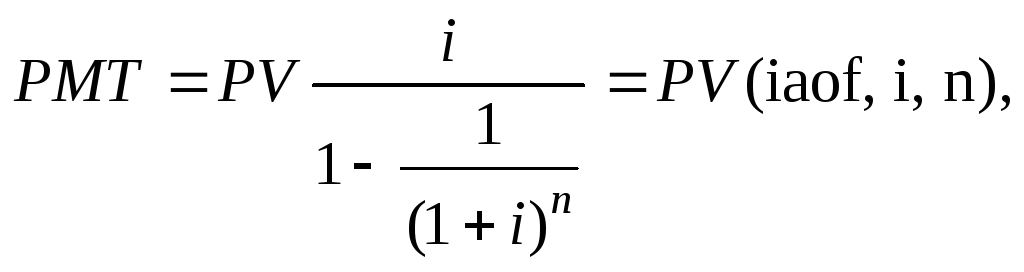

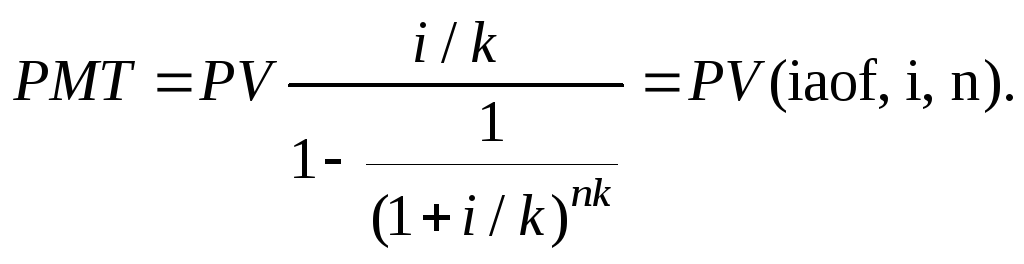

5. Взнос на амортизацию единицы

а) При платежах (поступлениях), осуществляемых 1 раз в год:

б) при платежах (поступлениях), осуществляемых чаще, чем 1 раз в год:

Данная функция используется для определения аннуитетных (регулярных равновеликих) платежей в счет погашения кредита, выданного на определенный период при заданной ставке по кредиту.

6. Формирование фонда возмещения

а) При платежах (поступлениях), осуществляемых 1 раз в год:

![]()

б) при платежах (поступлениях), осуществляемых чаще, чем 1 раз в год:

![]()

Данная функция используется для определения тех равномерных периодических платежей, которые необходимо осуществлять в течение заданного периода, чтобы к концу срока иметь на счете, приносящем доход по заданной ставке, определенную сумму денег.

Тема 10. Доходный подход к оценке недвижимости

10.1. Структура доходного подхода к оценке

Основа доходного подхода – представление о стоимости как о текущем эквиваленте всех ожидаемых чистых доходов, которые оцениваемый объект при разумном использовании может принести своему собственнику в будущем.

Первый этап использования доходного подхода – составление прогноза будущих доходов от сдачи оцениваемых площадей в аренду за период владения. Затем арендные платежи очищаются от всех эксплуатационных периодических затрат, после чего прогнозируется стоимость объекта в конце периода владения в абсолютном или долевом относительно первоначальной стоимости выражении — так называемая величина реверсии. Спрогнозированные доходы и реверсия пересчитываются в текущую стоимость посредством методов прямой капитализации или дисконтированного денежного потока.

Теоретической базой доходного подхода являются принципы ожидания, замещения, предельной продуктивности, спроса и предложения.

10.2. Ставки капитализации и дисконтирования

Ставка капитализацииR0используется в методе прямой капитализации в соответствии с формулой

![]()

где V— стоимость;

NOI— репрезентативная величина ожидаемого чистого операционного годового дохода.

Виды ставок капитализации представлены в табл. 10.1.

Ставка дисконтирования (норма прибыли, норма отдачи) используется во втором методе капитализации — методе дисконтированного денежного потока. Общее выражение для определения стоимости выглядит следующим образом:

![]()

где i — ставка дисконтирования;

FV — цена перепродажи объекта недвижимости в конце периода владения (реверсия);

n — период владения;

l — номер платежного периода.

Таблица 10.1

Ставки капитализации

|

Обозна-чение ставки |

Наименование ставки |

Отражаемый интерес |

|

Ro |

Общая |

Стоимость недвижимости = NOI/Ro |

|

Re |

Для собственного капитала |

Стоимость собственного капитала = = Доход на собственный капитал/Re |

|

Rm |

Для заемных средств |

Стоимость заемных средств = = Доход на заемные средства/Rm |

|

Rl |

Для земли |

Стоимость земли = = Доход, приходящийся на землю/Rl |

|

Rb |

Для улучшения |

Стоимость улучшения = = Доход, приходящийся на улучшение/Rb |