Тема 9. Элементы финансовой математики (временная оценка денежных потоков)

Для понимания сущности методов оценки доходной недвижимости необходимо рассмотреть функции сложного процента, которые характеризуют количественные изменения стоимости денег во времени.

Базовая аксиома всей методологии оценки недвижимости – «деньги завтра не есть деньги сегодня». Приведение денежных сумм, возникающих в разное время, к сопоставимому виду называется временнòй оценкой денежных потоков. Временная оценка денежных потоков основана на использовании шести функций сложного процента или шести функций денежной единицы.

Для операций финансового анализа используются специальные таблицы шести функций, содержащие предварительно рассчитанные по сложному проценту факторы:

колонка 1 — накопленная сумма (будущая стоимость) денежной единицы (fvf, i, n);

колонка 2 — накопление денежной единицы (fvaf, i, n);

колонка 3 — фонд возмещения (sff, i, n);

колонка 4 — текущая стоимость единицы (реверсии) (pvf, i, n);

колонка 5 — текущая стоимость обычного аннуитета (pvaf, i, n);

колонка 6 — взнос на амортизацию единицы (iaof, i, n).

Таблицы, рассчитанные для годового и ежемесячного начисления процента, приведены в приложении.

Порядок использования таблиц:

1. Выбрать раздел ежегодного или ежемесячного учета накопления.

2. Найти страницу с соответствующей ставкой сложного процента.

3. Найти колонку, где указывается величина соответствующего фактора сложного процента.

4. Найти продолжительность расчетного срока в левой или число периодов в правой колонке выбранной таблицы.

5. Найти расчетную величину фактора сложного процента на пересечении соответствующей колонки и ряда таблицы.

6. Умножить величину единичного фактора на известную исходную денежную сумму, соответствующую данной ситуации в задаче.

1. Накопленная сумма денежной единицы

Базовые формулы:

а) при начислении процентов 1 раз в год:

FV = PV(1+i) n = PV (fvf, i, n),

б) при более частом, чем 1 раз в год, начислении процентов:

г![]() деn —число лет; к – количество

начислений в году.

деn —число лет; к – количество

начислений в году.

(![]() 1+i)

n —фактор накопленной

суммы (будущей стоимости) денежной

единицы при ежегодном начислении

процентов;

1+i)

n —фактор накопленной

суммы (будущей стоимости) денежной

единицы при ежегодном начислении

процентов;

— фактор накопленной суммы (будущей стоимости) денежной единицы при более частом, чем 1 раз в год, начислении процентов.

Данная функция используется в том случае, если известна текущая стоимость денег и требуется определить ее накопленную сумму (будущую стоимость) на конец определенного периода при заданной ставке дохода на капитал.

2. Текущая стоимость единицы (реверсии)

а) При начислении процентов 1 раз в год:

![]()

б) при более частом, чем 1 раз в год, начислении процентов:

![]()

Смысл задач такого класса состоит в том, чтобы при заданной ставке дисконта дать оценку текущей стоимости тех денег, которые могут быть получены (заплачены) в конце определенного периода.

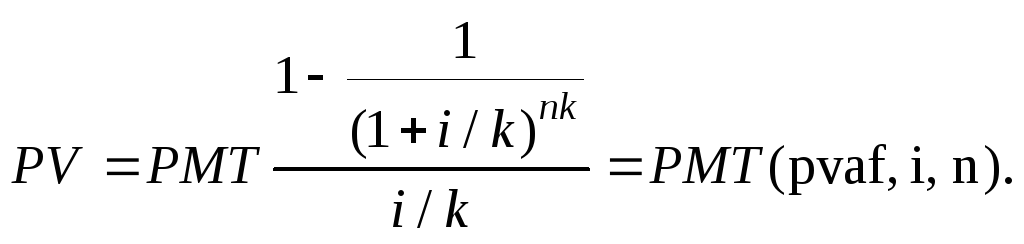

3. Текущая стоимость аннуитета

Аннуитет— серия равных платежей, вносимых или получаемых через равные промежутки времени в течение определенного периода. В том случае, если платежи (поступления) производятся в конце каждого периода, говорят обобычном аннуитете. Если же платежи (поступления) осуществляются авансом, т.е. в начале каждого периода, говорят обавансовом аннуитете.

Базовые формулы:

а )

при платежах (поступлениях) в конце

каждого года:

)

при платежах (поступлениях) в конце

каждого года:

где PMT -равновеликие периодические платежи (поступления);

б) при более частых, чем 1 раз в год, платежах (поступлениях):

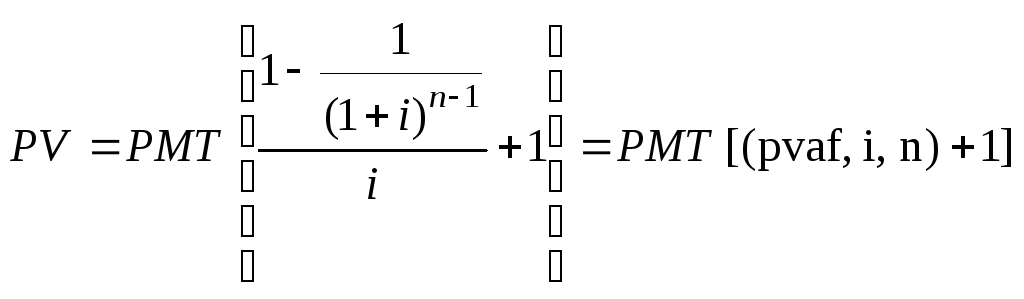

Расчет текущей стоимости авансового аннуитета.

а) при платежах (поступлениях) в начале каждого года:

для (n-1)-го периода;

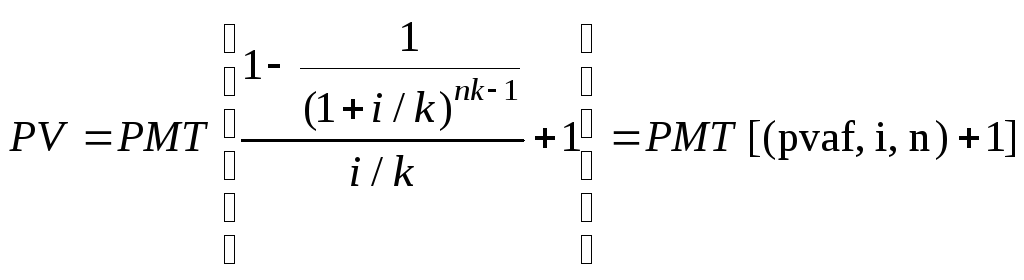

б) при более частых, чем 1 раз в год, платежах (поступлениях):

для (n-1)-го периода.