Установи нбу:

• проводять та організовують роботу з готівкового обігу так, щоб активно впливати на дотримання основних пропорцій економічного і соціального розвитку;

• систематизують показники, що характеризують стан готівкового обігу, вивчають й активізують його, контролюють виконання прогнозів касових оборотів;

• вивчають шляхи і причини міграції грошей, територіальне розміщення емісій грошей, економічні пропорції між грошовими доходами й витратами населення в країні, в областях, районах;

• здійснюють у встановленому порядку регулювання касових ресурсів, забезпечуючи своєчасність розрахунків готівкою в народному господарстві, прискорення обіговості касових ресурсів;

• контролюють роботу установ комерційних банків з готівкового обігу.

Установи комерційних банків:

• систематично аналізують стан надходження і видачі готівки, причини відхилення фактичних надходжень і видач готівки від прогнозів касових оборотів, обсяги виробництва товарів народного споживання, роздрібного товарообігу, надання платних послуг населенню;

• здійснюють прийом та видачу готівки в (з) каси банку від юридичних та фізичних осіб ;

• вживають заходів щодо залучення власних коштів населення на вклади, сприяють подальшому розвитку безготівкових розрахунків населення за товари і послуги, розширенню безготівкових перерахувань грошових доходів населення на вклади в установах банків;

• встановлюють підприємствам порядок і строки здавання готівкової виручки з метою забезпечення надходження готівки в банк;

• здійснюють контроль за дотриманням підприємствами касової дисципліни і за ощадливим, економним та цільовим витрачанням готівки, своєчасно задовольняють потреби народного господарства і населення у готівці.

Доповнення до теми 3 «Грошовий ринок»

Сутність, характеристика грошового ринку.

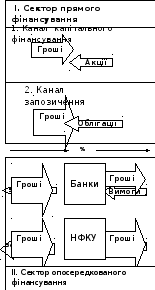

Рис. 3.2 Інституційна модель грошового обороту.

І. Пряме фінансування - переміщення грошей по каналах ринку безпосередньо від їх власника до того, хто їх потребує для реального

використання.

1. Капітальне фінансування - купівля підприємством грошей в обмін на право участі у його власності (через акції).

2. Запозичення - купівля підприємством грошей в обмін на зобов'язання повернути їх у встановлений строк з оплатою % (через облігації).

II. Опосередковане фінансування - рух коштів від кредитора до позичальника по каналах ринку через фінансових посередників.

Фінансові посередники - особливі підприємства, які акумулюють кошти на грошовому ринку і передають їх позичальникам на комерційних засадах.

3. Попит на гроші.

Попит на гроші – той запас грошей, який хочуть мати в своєму розпорядженні економічні суб’єкти в певний момент.

На попит впливають такі чинники:

Md = f(P,Y,r)

P – рівень цін, Y – реальні доходи, r – норма відсотка

У більш розширеному вигляді їх можна представити таким чином:

Md = (Y,P,R,B,I,O)

Серед перелічених чинників, є чинники:

1) прямого впливу на попит на гроші (тобто ті, що ведуть до зростання попиту на гроші - «+»);

2) чинники оберненої дії (тобто ті, що ведуть до зниження попиту на гроші - « - »).

Y - реальний обсяг ВВП ( + )

P - середній рівень цін ( + )

R- рівень % ставки на альтернативні грошам активи ( - )

B- накопичення багатства ( + )

I - рівень інфляції ( - )

O - очікування змін ринкової коньюнктури (погіршення ( - )

Виділяють три групи мотивів попиту на гроші з боку економічних суб’єктів:

трансакційний (операційний) мотив

мотив завбачливості

спекулятивний мотив

Трансакційний (операційний) мотив полягає в тому, що економічні суб’єкти постійно відчувають необхідність в певному запасі грошей для здійснення своїх поточних платежів, щоб підтримувати на належному рівні своє споживання.

Мотив завбачливості зводиться до того, що економічні суб’єкти бажають мати запас грошей як ресурс купівельної спроможності, для того, щоб мати можливість в певний момент задовольнити свої непередбачені потреби .

Спекулятивний мотив полягає в тому, що економічні суб’єкти бажають мати в своєму розпорядженні певну суму (запас) грошей, щоб за сприятливих умов перетворити їх на високодохідні фінансові інструменти.

Механізм спекулятивного мотиву базується на тому, що запаси грошей і запаси фінансових інструментів розглядаються як альтернативні види активів, які дають не однаковий дохід і мають неоднакові рівні ризику. Актив у формі грошей приносить мінімальний дохід. Зберігаючи гроші, індивіди втрачають доходи, які називаються альтернативною вартістю зберігання грошей. Її величина залежить від середньої норми % по фінансових активах і запасом грошей.

Активи у формі запасів фінансових інструментів можуть приносити значний дохід, але його отримання пов'язане з ризиком.

У суб'єкта постійно існує потреба в здійсненні різних платіжних операцій за товари, послуги. Це – операційний попит. Величина операційного попиту залежить від кількості товарів і послуг на ринку, від рівня цін, від величини сукупного доходу, який мають в своєму розпорядженні індивіди, від швидкості обороту грошей.

Його обчислюють по формулі:

Md=PY /V

V – швидкість обороту грошей

P – рівень цін, Y – реальний обсяг виробництва.

Спекулятивний мотив породжує спекулятивний попит, він відображає не прагнення купити товари, а прагнення повигідніше розмістити гроші, тут суб'єкт керується коливаннями відсоткових ставок. Тобто, спекулятивний попит залежить від норми відсотка на альтернативні грошам активи.