35. Анализ себестоимости, прибыли, рентабельности продукции, работ, услуг.

Анализ себестоимости продукции, работ, услуг.

Себестоимость продукции – это важнейший показатель экономической эффективности производства. В ней отражены все стороны хозяйственной деятельности предприятия. От её уровня зависит: финансовые результаты деятельности предприятия и финансовое состояние. Себестоимость продукции работ-услуг складывается из затрат, связанных с использованием в процессе производства трудовых, основных и материальных ресурсов, а так же других затрат на её производство и реализацию. Себестоимость продукции является качественным показателем, в котором отражается результаты хозяйственной деятельности организации, её достижения и имеющиеся изделия. Объектами анализа себестоимости выступают следующие показатели: полная себестоимость в целом и по элементам затрат; затраты на один рубль продукции работ-услуг; себестоимость отдельных видов продукции; отдельные статьи затрат.

В зависимости от того, какие затраты включаются в себестоимость, традиционно выделяют следующие виды себестоимости:

1. Цеховая. Включает прямые затраты и общепроизводственные расходы.

2. Производственная. Состоит из цеховой себестоимости и общехозяйственных расходов.

3. Полная себестоимость. Это производственная себестоимость, увеличенная на сумму коммерческих и сбытовых расходов. Т.е. эта себестоимость интегрирует все расходы, связанные с производством и реализацией продукции.

Основные показатели, используемы для характеристики затрат следующие:

1. Затраты на производство по смете, характеризующие себестоимость всего объема работ;

2. Полная себестоимость товарной продукции работ-услуг;

3. Производственная себестоимость;

4. Себестоимость реализованной продукции;

5. Себестоимость единицы продукции;

6. Затраты на 1 рубль продукции работ-услуг;

7. Себестоимость по местам возникновения затрат.

Анализ себестоимости направлен на выявление возможностей повышения эффективности использования материальных, трудовых, денежных ресурсов, в процессе производства, снабжения и сбыта продукции.

Анализ себестоимости обычно проводят по следующей схеме:

1. Рассчитываются абсолютные и относительные отклонения показатели себестоимости за ряд периодов;

2. Дается оценка изменения структуры себестоимости и рассчитывается их изменение на результативный показатель;

3. Рассчитывается уровень затрат на 1 рубль произведенной продукции работ-услуг, изучается динамика этого показателя и определяется количественное влияние факторов на этот показатель;

4. Выявление факторов, зависящих и независящих от деятельности организации.

Факторы, зависящие от деятельности организации – это отклонение от нормы расходов материалов в сторону повышения производственных издержек, потеря от брака, сверхплановые отходы производства и другие непроизводительные расходы, которые являются следствием различных упущений в работе.

Независящие от предприятия факторы – это изменение цен на сырье и материалы, тарифов за электроэнергию, увеличение транспортных расходов и использование более дорогого сырья.

Анализ прибыли продукции, работ, услуг.

Главным источником формирования прибыли является основная деятельность предприятия, с целью осуществления которой оно создано. Характер этой деятельности определяется спецификой отраслевой принадлежности предприятия. Ее основу составляет производственно- коммерческая деятельность, которая дополняется финансовой и инвестиционной деятельностью.

Прибыль от продажи продукции, работ, услуг определяется как разница между выручкой от продажи продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей), себестоимостью проданных товаров, работ, услуг, коммерческих и управленческих расходов.

Важнейшими факторами, влияющими на сумму прибыли от продажи продукции, работ, услуг, являются:

- изменение объема продажи продукции. Увеличение объема продаж рентабельной продукции приводит к увеличению прибыли и улучшению финансового состояния предприятия. Рост объема реализации убыточной продукции влияет на уменьшение суммы прибыли;

- изменение структуры ассортимента реализованной продукции. Увеличение доли более рентабельных видов продукции в общем объеме реализации приводит к увеличению суммы прибыли. Увеличение удельного веса низкорентабельной или убыточной продукции влияет на уменьшение прибыли;

- изменение себестоимости продукции. Снижение себестоимости приводит к росту прибыли, и наоборот, ее рост влияет на снижение прибыли. Такая зависимость существует в отношении коммерческих и управленческих расходов;

- изменение цены реализации продукции. При увеличении уровня цен сумма прибыли возрастает, и наоборот.

Результаты факторного анализа прибыли от продажи позволяют оценить резервы повышения эффективности производства и принять обоснованные управленческие решения.

Оценка вышеперечисленных факторов возможна с использованием факторного метода анализа. При внешнем анализе в качестве источника информации привлекается бухгалтерская (финансовая) отчетность «Отчет о прибылях и убытках» (форма № 2).

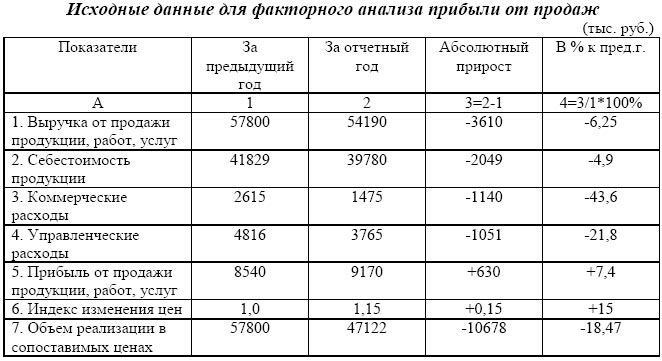

Анализ прибыли от продажи продукции, работ, услуг можно провести на основе следующих данных (табл. 1).

Таблица 1

Определим влияние факторов на сумму прибыли по следующему алгоритму.

1. Для определения влияния объема продаж на прибыль необходимо прибыль предыдущего периода умножить на изменение объема продаж. Основная методическая сложность определения данного фактора связана с трудностями определения изменения физического объема реализованной продукции. Правильнее всего определять изменения в объеме продаж путем сопоставления отчетных и базисных показателей, выраженных в натуральных или условно-натуральных измерителях. Это возможно тогда, когда продукция однородна. В большинстве же случаев реализованная продукция по своему составу является неоднородной и необходимо производить сопоставления в стоимостном выражении. Для обеспечения сопоставимости данных и исключения влияния других факторов необходимо сопоставлять отчетный и базисный объемы реализации, выраженные в одинаковых ценах (предпочтительно в ценах базисного периода).

Чтобы привести объем продаж отчетного периода к сопоставимому виду, необходимо знать индекс изменения цен на продукцию, работы, услуги. Пересчет осуществляется делением объема реализации отчетного периода на индекс изменения цен реализации. Такой расчет является не совсем точным, так как цены на реализованную продукцию изменяются в течение всего отчетного периода.

В нашем примере объем реализации за отчетный период в ценах базисного периода составил 47122 тыс. руб. (54190/1,15). С учетом этого изменение объема продаж за анализируемый период составило 81,525% (47122/57800*100%), т.е. произошло снижение объема реализованной продукции на 18,475%.

За счет снижения объема продажи продукции прибыль от продажи продукции, работ, услуг снизилась:

8540 * (-0,18475) = -1577 тыс. руб.

2. Влияние структуры ассортимента реализованной продукции на прибыль определяется сопоставлением прибыли отчетного периода, рассчитанной на основе цен и себестоимости базисного периода, с базисной прибылью, пересчитанной на изменение объема реализации.

Прибыль отчетного периода, исходя из себестоимости и цен базисного периода, можно определить с некоторой долей условности следующим образом:

- выручка от продажи отчетного периода в ценах базисного периода 47122;

- фактически реализованная продукция, рассчитанная по базисной себестоимости (41829*0,81525) = 34091;

- коммерческие расходы базисного периода 2615;

- управленческие расходы базисного периода 4816;

- прибыль отчетного периода, рассчитанная по базисной себестоимости и базисным ценам (47122–34091–2615–4816) = 5600.

Таким образом, влияние сдвигов в структуре ассортимента на величину прибыли от продаж равно:

5600 – (8540*0,81525) = -1362 тыс. руб.

Произведенный расчет показывает, что в составе реализованной продукции увеличился удельный вес продукции с меньшим уровнем доходности.

3. Влияние изменения себестоимости реализованной продукции на прибыль можно определить, сопоставляя себестоимость реализации продукции отчетного периода с затратами базисного периода, пересчитанными на изменение объема продаж:

39780 – (41829*0,81525)=5690 тыс. руб.

Себестоимость реализованной продукции увеличилась, следовательно, прибыль от продажи продукции снизилась на ту же сумму.

4. Влияние изменения коммерческих и управленческих расходов на прибыль определим путем сопоставления их величины в отчетном и базисном периодах. За счет снижения размера коммерческих расходов прибыль выросла на 1140 тыс. руб. (1475 – 2615), а за счет снижения размера управленческих расходов – на 1051 тыс. руб. (3765 – 4816).

5. Для определения влияния цен реализации продукции, работ, услуг на изменение прибыли необходимо сопоставить объем продаж отчетного периода, выраженного в ценах отчетного и базисного периода, т.е.:

54190 – 47122 = 7068 тыс. руб.

Общее влияние всех перечисленных факторов равно:

- изменение объема продаж -1577;

- изменение структуры ассортимента реализованной продукции -1362;

- изменение себестоимости -5690;

- изменение величины коммерческих расходов +1140;

- изменение величины управленческих расходов + 1051;

- изменение цен реализации +7068;

- общее влияние факторов +630.

Значительное удорожание себестоимости реализованной продукции произошло в основном за счет повышения цен на сырье и материалы. Кроме этого, к снижению прибыли привели снижение объема продаж, негативные сдвиги в структуре продукции. Отрицательное воздействие перечисленных факторов было компенсировано повышением уровня цен на реализованную продукцию, а также снижение управленческих и коммерческих расходов. Следовательно, резервами роста прибыли предприятия являются рост объема продаж, увеличение доли более рентабельных видов продукции в общем объеме реализации и снижение себестоимости продукции.

Анализ рентабельности продукции, работ, услуг.

Показатели рентабельности являются основными характеристиками эффективности финансово-хозяйственной деятельности организации. Они рассчитываются как относительные показатели финансовых результатов, полученных организацией за отчетный период.

Экономическое содержание показателей рентабельности сводится к прибыльности деятельности организации. В процессе анализа рентабельности исследуются уровень показателей, их динамика, определяется система факторов, влияющих на их изменение.

Рентабельность активов – основной норматив, с которым соотносятся индивидуальные показатели деятельности организаций для обоснования их конкурентоспособности. Такой норматив рентабельности (или норма прибыли), как отношение бухгалтерской прибыли (прибыли до налогообложения) к общей величине активов, является главным показателем межотраслевой конкуренции, основным показателем для определения эффективности инвестиционных проектов.

Основные показатели рентабельности:

1) коэффициент рентабельности всего капитала:

Крк = (чистая прибыль / итог баланса) х 100 %;

2) коэффициент рентабельности производства:

Крп = (выручка от продаж/ себестоимость всей продукции – 1) x 100 %;

3) коэффициент рентабельности продаж:

Крпр = (чистаяприбыль/ выручка) х 100 %;

4) коэффициент рентабельности оборотных активов:

Кроа = (чистая прибыль / оборотные активы) х x100 %;

5) коэффициент рентабельности внеоборотных активов:

Крва = (чистая прибыль / внеоборотные активы) х Х100 %.

Коэффициент рентабельности всего капитала позволяет сделать общий вывод о том, насколько хорошо идут дела у предприятия. Таким образом, оценивают сразу все ресурсы компании. Используя эти данные, вы сможете сравнить рентабельность вашей организации с показателями других фирм.

Если коэффициент рентабельности производства высокий – деятельность уже эффективна. Если же при этом вы получаете низкую прибыль, значит, у вас слишком большие непроизводственные расходы. Тем предприятиям, которые выпускают несколько наименований продукции, мы советуем рассчитывать рентабельность производства каждого из товаров. Это позволит определить наиболее выгодную продукцию. Увеличьте их выпуск, и прибыль вашей компании станет больше.

Коэффициент рентабельности продаж отражает долю прибыли компании в каждом заработанном рубле. Он играет важную роль, когда нужно сравнить фирму с ее конкурентами. Сопоставляя свои и чужие коэффициенты рентабельности продаж, можно прогнозировать развитие рынка, а также разрабатывать стратегию продвижения своей продукции.

Чем выше показатель оборотных активов, тем быстрее «крутятся» деньги, материалы и прочее, а значит, чаще поступает выручка и проще получать краткосрочные займы и кредиты. Показатель внеоборотных активов демонстрирует, с какой отдачей организация использует свои основные средства, оправдывают ли себя капиталовложения. Величина этого коэффициента зависит от размеров компании и характера ее деятельности.