2.3. Элиминирование, его основные способы

Элиминирование – представляет собой логический прием, при помощи которого исключается влияние ряда факторов и выделяется один какой-либо фактор, являющийся объектом изучения.

В экономическом анализе элиминирование применяется при детерминированных зависимостях.

На приеме элиминирования основаны следующие способы:

индексный метод;

метод цепных подстановок;

интегральный метод.

Индексный метод

Индексы – относительные величины, характеризующие соотношение явлений во времени и в пространстве и по сравнению с планом.

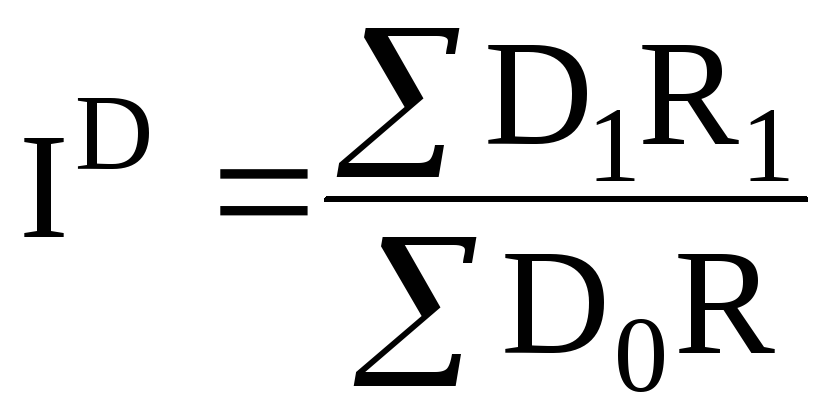

Изучая зависимость объема выпуска продукции (N) на предприятии от изменений численности работающих (R) и производительности их труда (D), используют следующие индексы:

Общий индекс изменения объема продукции:

Индекс изменения численности работающих:

Индекс изменения производительности труда:

![]()

Взаимосвязь показателей представляется индексной системой IN=IR=ID, которая позволяет вычислить общий абсолютный прирост объема продукции (ΔN) и прирост, вызванный изменениями факторов численности (ΔNR) и производительности труда работающих (ΔND).

ΔN=D1R1 - D0R0

ΔNR=D0R1 - D0R0

ΔND=D1R1 - D0R1

При расчетах абсолютного влияния применяются общие правила.

Правило 1. При определении влияния количественного фактора его приращение умножается на величину базового качественного фактора.

Правило 2. При определении влияния качественного фактора его приращение умножается на отчетное (следующее за базовым) значение количественного фактора.

Метод цепных подстановок

Данный метод – это последовательная замена базисного значения фактора на фактическое, для определения факторных влияний на результативный показатель хозяйственной деятельности. При помощи метода цепных подстановок последовательно выделяют влияние на результативный показатель только одного фактора и исключают влияние остальных. Метод дает удовлетворительные оценки факторных влияний при строгом соблюдении последовательности подстановок, четком разграничении количественных (экстенсивных) и интенсивных факторов.

Используя цепные подстановки, определяем расчетные значения обобщающего показателя путем последовательной замены базисного значения первого, второго и т. д. факторов на их фактические значения. Разность между двумя расчетными значениями показателя в цепи подстановок определит влияние того фактора, для которого произведена замена базисного значения на фактическое. В общем виде:

Y0 = a0b0c0 – базовое значение результативного показателя.

В этом выражении сделаем первую подстановку фактического значения фактора a1:

Yа = a1b0c0.

Сделаем вторую подстановку – фактического значения фактора b1:

Yb = a1b1c0.

Наконец, сделаем третью подстановку фактора c0:

Y1 = a1b1c1 – это конечное значение результативного показателя.

Тогда:

Ya – Y0 – влияние фактора a,

Yb – Ya – влияние фактора b,

Y1 – Yb – влияние фактора c.

Интегральный метод

Интегральный метод дает точные оценки факторных влияний. Результаты расчетов не зависят от последовательности подстановок и последовательности расчета факторных влияний. Метод применим для всех видов непрерывно дифференцируемых функций; не требует предварительных знаний о том, какие факторы количественные, а какие качественные.

Для применения интегрального метода требуется знание основ дифференциального исчисления, техники интегрирования и умение находить производные различных функций. Вместе с тем в теории анализа хозяйственной деятельности для практических применений разработаны конечные рабочие формулы интегрального метода для наиболее распространенных видов факторных зависимостей, что делает этот метод доступным для каждого аналитика. Приведем некоторые из них.

Факторная модель типа u=xy:

![]()

![]()

Факторная модель типа u=x/y:

![]()

![]()

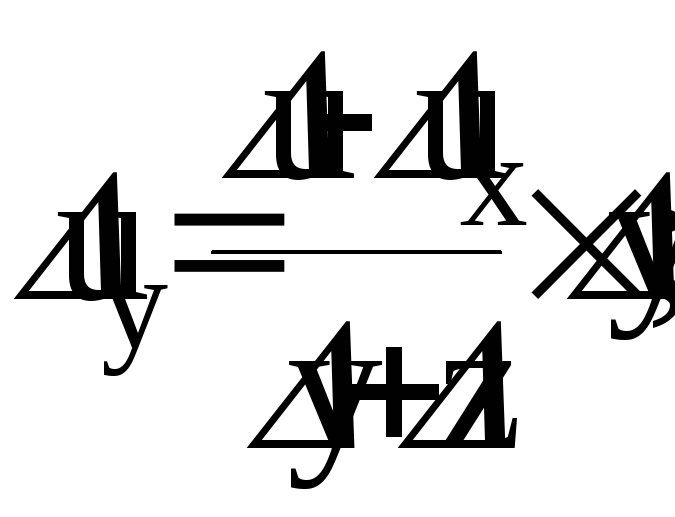

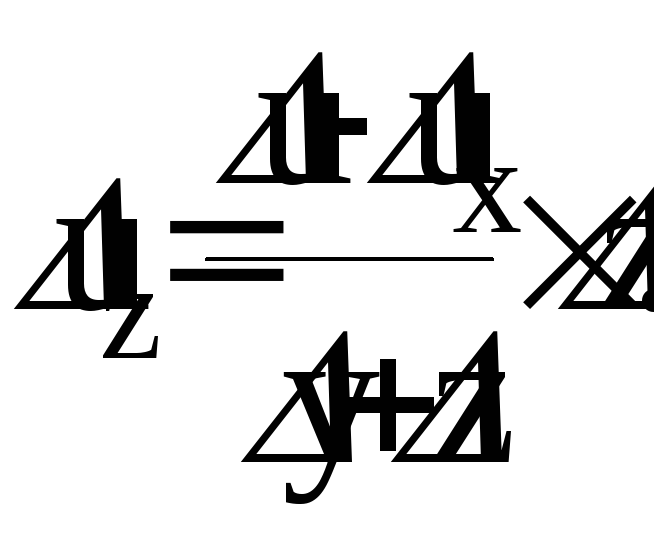

3. Факторная модель типа u=x/y:

![]()

![]()

![]()

4.

факторная модель типа y=x/(y+z):

![]()

![]()

![]()

![]()