Метод и методика экономического анализа.

2.1. Понятие метода и методики экономического анализа

Метод (в широком смысле) – это подход к изучению реальной действительности и исследование явлений общества, т. е. принципиальная основа науки.

Методика – совокупность специфических приемов и способов исследования, применяемых при изучении экономической информации в соответствии с поставленными задачами.

Под методом экономического анализа понимается диалектический способ подхода к изучению хозяйственных процессов в их становлении и развитии.

Экономический анализ проходит через 3 ступени, диалектически связанные между собой:

Живое созерцание, т. е. наблюдение хозяйственной жизни, восприятие ее через систему экономической информации.

Абстрактное мышление, основанное на объективной информации, раскрывающей смысл изучаемых явлений, выявляющее определенные закономерности в их развитии.

Использование самого анализа и синтеза.

Основными (характерными) особенностями метода экономического анализа являются:

Использование системы показателей, характеризующих хозяйственную деятельность.

Изучение причин (факторов) изменения этих показателей.

Выявление и измерение взаимосвязи между ними в целях повышения социально-экономической эффективности.

Методика – это совокупность специфических приемов и способов, так, основными приемами и способами экономического анализа, т. е. методикой, являются:

Традиционные, т. е. способы, используемые почти с момента возникновения экономического анализа;

Экономико-математические методы, стали использоваться значительно позже, с появлением ЭВМ.

Традиционные:

абсолютные, относительные и другие дисциплины;

сравнение;

группировка;

детализация;

взаимосвязанное изучение хозяйственных процессов;

элиминирование;

обобщение результатов анализа.

Экономико-математические методы:

методы элементарной математики;

классические методы математического анализа: дифференцирование, интегрирование, вариационное исчисление;

методы математической статистики: изучение одномерных и многомерных статистических совокупностей;

эконометрические методы: межотраслевой баланс народного хозяйства;

методы математического программирования: оптимизация, линейное и нелинейное программирование;

методы исследования операций: теория игр, методы экономической кибернетики;

эвристические методы.

Взаимосвязанное изучение экономических процессов как элемент общей методики экономического анализа

Диалектический подход требует изучения явлений, хозяйственных процессов и их результатов во взаимосвязи и взаимозависимости. Это диктует необходимость комплексного исследования, выявления всей совокупности данных, относящихся к изучаемым процессам, рассмотрения всех существующих сторон деятельности.

Изучение деятельности предприятий связано с исследованием факторов, обусловивших достигнутые результаты. В экономических исследованиях под факторами понимают условия, в которых совершаются хозяйственные процессы и причины, под влиянием которых изменяются сами хозяйственные процессы и их результаты.

Взаимосвязанное комплексное изучение позволяет выявить и сгруппировать факторы, влияющие на хозяйственную деятельность.

Существует 2 вида взаимосвязи:

детерминированная, если связь между результативным показателем и факторами, на него воздействующими, является жестко определенной (функциональной);

стохастическая, если связь между результативным показателем и факторами, на него воздействующими, является вероятностной.

По характеру взаимосвязи можно выделить следующие модели детерминированной зависимости:

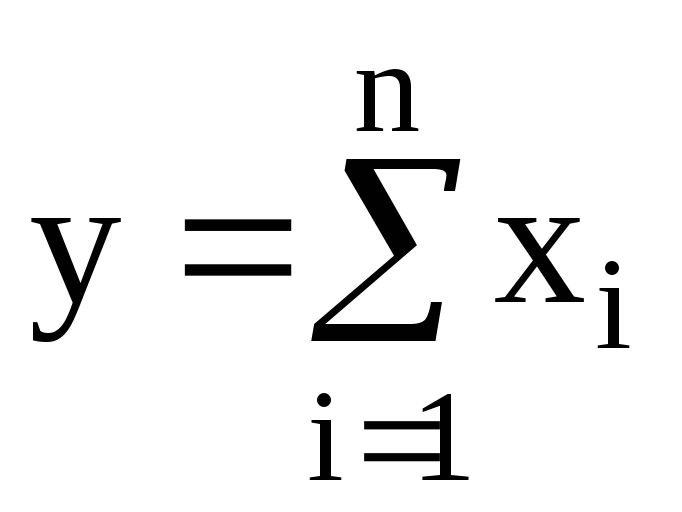

аддитивные (модели сложения):

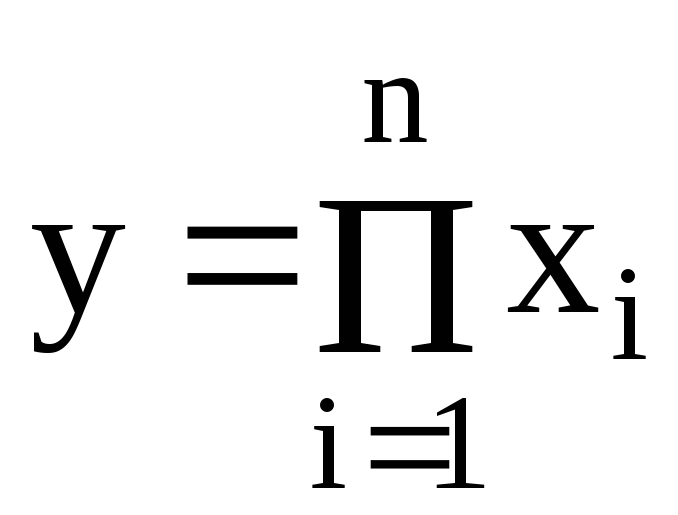

мультипликативные (модели умножения):

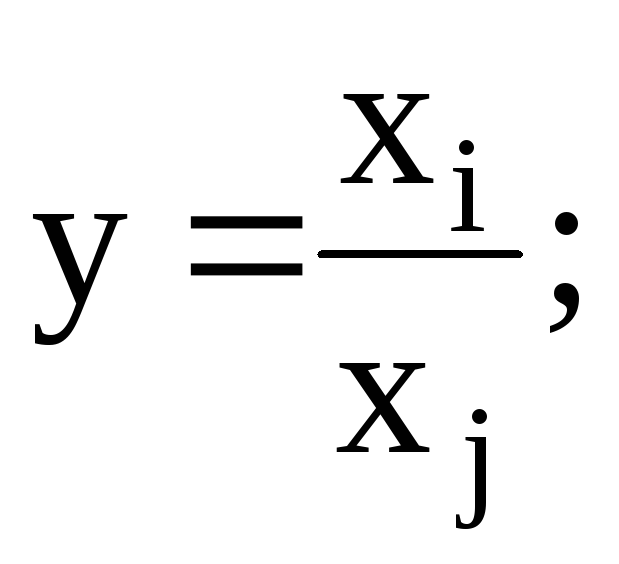

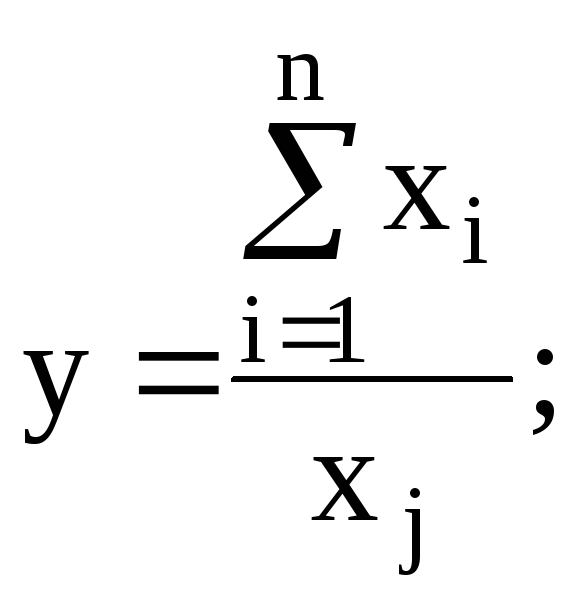

кратные (модели деления):

Используются следующие методы моделирования:

методы удлинения модели;

методы расширения факторной системы;

методы сокращения (деления) факторной системы (модели).