6. Учет денежных средств и расчетных операций.

Денежные средства выдаются для расчетов по оплате труда, за транспортные и коммунальные услуги, за оплату материалов для хозяйственных нужд, за приобретение основных средств и горюче-смазочных материалов, на командировочные расходы.

Учет подотчетных сумм ведется по отдельным счетам в зависимости от цели, на которую выдается аванс, что позволяет контролировать целевое расходование денежных средств.

Счет 0 201 00 000 «Денежные средства учреждения» предназначен для учета бюджетным учреждением движения денежных средств на банковских счетах, в кассе, а также для учета денежных документов и денежных средств в иностранной валюте.

Для учета операций по движению денежных средств используются следующие счета Плана счетов бюджетного учета:

0 201 01 000 «Денежные средства учреждения на банковских счетах»;

0 201 02 000 «Денежные средства учреждения во временном распоряжении»;

0 201 03 000 «Денежные средства учреждения в пути»;

0 201 04 000 «Касса»;

0 201 05 000 «Денежные документы»;

0 201 06 000 «Аккредитивы»;

0 201 07 000 Денежные средства учреждения в иностранной валюте.

Учет денежных средств на банковских счетах

На счете 1 201 01 000 «Денежные средства учреждения на банковских счетах» учитываются операции по движению денежных средств учреждения в случае проведения операций по счетам, открытым в кредитных организациях (не через органы, осуществляющие кассовое обслуживание исполнения бюджета), и отражаются операции со средствами, полученными от приносящей доход деятельности.

Счета 2 201 01 000, 3 201 01 000 «Денежные средства учреждения на банковских счетах» используются бюджетными учреждениями для учета средств, полученных из внебюджетных источников, вне зависимости от того, где они находятся (на банковском счете учреждения или на лицевом счете по учету средств от предпринимательской и иной приносящей доход деятельности в органах Федерального казначейства).

Учет операций по движению средств на банковских счетах ведется в журнале операций с безналичными денежными средствами на основании документов, приложенных к банковским выпискам.

Операции по поступлению денежных средств оформляются бухгалтерскими записями:

Поступление денежных средств на восстановление расходов в погашение дебиторской задолженности отражается следующим образом:

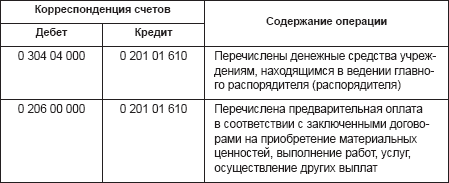

Операции по выбытию средств со счета оформляются следующими бухгалтерскими записями:

Перечисление денежных средств в оплату счетов поставщиков за поставленные материальные ценности, оказанные услуги:

Все поступления (выбытия) денежных средств по банковским счетам, отражаемые бюджетным учреждением в бюджетном балансе по дебету (кредиту) счетов 0 201 01 000, одновременно отражаются на забалансовых счетах:

– 17 Поступления денежных средств на банковские счета учреждений;

– 18 Выбытия денежных средств с банковских счетов учреждений.

Эти забалансовые счета предназначены для учета поступлений (выбытий) денежных средств на банковские счета бюджетных учреждений в разрезе КБК.

Аналитический учет по забалансовым счетам 17 и 18 ведется в многографной карточке.