6.2. Учет денежных документов.

К денежным документам относятся:

– оплаченные талоны и пластиковые карты на бензин и масла;

– полученные извещения на почтовые переводы;

– почтовые марки;

– марки государственной пошлины;

– прочие денежные документы.

Все денежные документы должны храниться в кассе учреждения.

Приходные и расходные кассовые ордера, отражающие движение денежных документов, регистрируются в журнале регистрации приходных и расходных кассовых документов (форма 0310003), но отдельно от операций по денежным средствам.

Учет операций с денежными документами ведется в журнале по прочим операциям. Для отражения операций с денежными документами предназначен счет 00 201 05 000 «Денежные документы».

Счета по учету денежных документов не корреспондируют со счетом 00 201 04 000 «Касса», но они хранятся в кассе, и кассир несет полную материальную ответственность за них.

В целях контроля за обеспечением сохранности денежных документов в кассе учреждения комиссией, назначенной приказом руководителя, не реже одного раза в месяц должна проводиться инвентаризация. Ее результаты оформляются в инвентаризационной описи (сличительной ведомости) бланков строгой отчетности и денежных документов (форма 0504086).

Поступление денежных документов в кассу оформляется записью:

Дебет 0 201 05 510 «Поступления денежных документов» – Кредит 0 302 00 000 «Расчеты с поставщиками и подрядчиками».

Выдача из кассы денежных документов отражается записью:

Дебет 0 208 00 000 «Расчеты с подотчетными лицами» – Кредит 0 201 05 610 «Выбытия денежных документов».

6.3. Подотчетные лица в бюджетных учреждениях.

Учет подотчетных сумм ведется по отдельным счетам в зависимости от цели, на которую выдается аванс, что позволяет контролировать целевое расходование денежных средств. Для получения денежных средств под отчет работник подает заявление с указанием назначения аванса и срока, на который выдаются денежные средства.

Выдача денежных средств под отчет производится из кассы бюджетного учреждения по расходному кассовому ордеру формы 0310002. При этом денежные средства под отчет могут выдаваться только работнику учреждения на основании распоряжения руководителя учреждения. Запрещается передача полученных подотчетных сумм одним работником другому. Если у работника имеется задолженность по ранее выданным подотчетным суммам, выдача нового аванса не допускается.

Работник учреждения, получивший денежные средства под отчет, обязан не позднее трех рабочих дней по истечении срока, на который был выдан аванс, представить в учреждение отчет об израсходованных суммах и произвести окончательный расчет по ним (письмо ЦБ РФ от 04.10.1993 № 18 «Об утверждении Порядка ведения кассовых операций в Российской Федерации»). Если подотчетное лицо не представило авансовый отчет в установленные сроки или не возвратило остаток аванса в кассу, бюджетное учреждение вправе удержать сумму задолженности из заработной платы подотчетного лица, получившего аванс, на основании ст. 137 Трудового кодекса Российской Федерации (далее – ТК РФ). Удерживая сумму невозвращенного аванса из заработной платы работника, следует учитывать ограничение размера удержаний из заработной платы, установленное ст. 138 ТК РФ: общий размер всех удержаний при каждой выплате заработной платы не может превышать 20%, а в случаях, предусмотренных федеральными законами, – 50% заработной платы, причитающейся работнику.

Для отражения операций по учету подотчетных сумм предусмотрен счет 020800000 «Расчеты с подотчетными лицами».

Денежные средства выдаются под отчет на выплату заработной платы через раздатчиков, оплату наличными деньгами по заключенным договорам, оплату пособий, приобретение ценных бумаг и т.д. Для учета этих операций предназначены следующие субсчета:

00 208 01 000 «Расчеты с подотчетными лицами по заработной плате»;

00 208 02 000 «Расчеты с подотчетными лицами по прочим выплатам»;

00 208 03 000 «Расчеты с подотчетными лицами по начислениям на оплату труда»;

00 208 04 000 «Расчеты с подотчетными лицами по оплате услуг связи»;

00 208 05 000 «Расчеты с подотчетными лицами по оплате транспортных услуг»;

00 208 06 000 «Расчеты с подотчетными лицами по оплате коммунальных услуг»;

00 208 07 000 «Расчеты с подотчетными лицами по оплате арендной платы за пользование имуществом»;

00 208 08 000 «Расчеты с подотчетными лицами по оплате услуг по содержанию имущества»;

00 208 09 000 «Расчеты с подотчетными лицами по оплате прочих услуг»;

00 208 10 000 «Расчеты с подотчетными лицами по безвозмездным и безвозвратным перечислениям государственным и муниципальным организациям»;

00 208 11 000 «Расчеты с подотчетными лицами по безвозмездным и безвозвратным перечислениям организациям, за исключением государственных и муниципальных организаций»;

00 208 12 000 «Расчеты с подотчетными лицами по перечислениям другим бюджетам бюджетной системы Российской Федерации»;

00 208 13 000 «Расчеты с подотчетными лицами по перечислениям наднациональным организациям и правительствам иностранных государств»;

00 208 14 000 «Расчеты с подотчетными лицами по перечислениям международным организациям»;

00 208 15 000 «Расчеты с подотчетными лицами по оплате пенсий, пособий и выплат по пенсионному, социальному и медицинскому страхованию населения»;

00 208 16 000 «Расчеты с подотчетными лицами по оплате пособий по социальной помощи населению»;

00 208 17 000 «Расчеты с подотчетными лицами по оплате пенсий, пособий, выплачиваемых организациями сектора государственного управления»;

00 208 18 000 «Расчеты с подотчетными лицами по оплате прочих расходов»;

00 208 19 000 «Расчеты с подотчетными лицами по приобретению основных средств»;

00 208 20 000 «Расчеты с подотчетными лицами по приобретению нематериальных активов»;

00 208 21 000 «Расчеты с подотчетными лицами по приобретению непроизведенных активов»;

00 208 22 000 «Расчеты с подотчетными лицами по приобретению материалов»;

00 208 23 000 «Расчеты с подотчетными лицами по приобретению ценных бумаг, кроме акций»;

00 208 24 000 «Расчеты с подотчетными лицами по приобретению акций и иных форм участия в капитале».

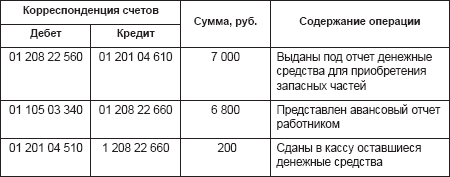

Рассмотрим пример. Инспектором труда представлен авансовый отчет по командировочным расходам на сумму 620 руб. При этом в учете были сделаны следующие записи:

К авансовому отчету по суммам, израсходованным на хозяйственные нужды, прилагаются оформленные документы, подтверждающие фактическое приобретение товаров или оплату услуг. К таким документам относятся: кассовые чеки (бланки строгой отчетности), подтверждающие получение наличных денежных средств от подотчетного лица; счета-фактуры; приходные документы (накладные), подтверждающие принятие материальных ценностей от подотчетного лица на склад учреждения.

Расходы по командировке оплачиваются по следующим подстатьям экономической классификации расходов:

212 «Прочие выплаты» – расходы по оплате суточных;

222 «Транспортные услуги» – расходы по оплате проезда к месту командировки и обратно;

226 «Прочие услуги» – расходы по найму жилого помещения;

290 «Прочие расходы» – расходы протокольного характера в соответствии с законодательством Российской Федерации при служебных командировках на территории иностранных государств.

Форма № АО-1 «Авансовый отчет» содержит реквизиты, предусматривающие отражение подотчетных сумм как в рублях, так и в иностранной валюте. Авансовый отчет заполняется и подотчетным лицом, и бухгалтером учреждения в одном экземпляре на бумажном или машинном носителе. На оборотной стороне формы № АО-1 подотчетное лицо указывает перечень документов, подтверждающих произведенные расходы (командировочное удостоверение, квитанции, транспортные документы, чеки ККТ, товарные чеки и другие оправдательные документы), и суммы фактических затрат по ним. Если расходы произведены в валюте, кроме суммы в рублях указывается и сумма в валюте. Проверенный отчет утверждается руководителем учреждения (уполномоченным лицом), на лицевой стороне ставится его должность, дата и подпись с расшифровкой. После этого авансовый отчет принимается к учету. Остаток неиспользованного аванса сдается подотчетным лицом в кассу организации по приходному кассовому ордеру, перерасход выдается подотчетному лицу по расходному кассовому ордеру. Списание подотчетных денежных сумм с подотчетного лица производится на основании данных утвержденного авансового отчета.

Согласно авансовому отчету от 30.03.2012 г. № 50 (см. Приложение) работнику бюджетного учреждения был направлен в служебную командировку на 5 дней. После возвращения из командировки работник представил авансовый отчет, к которому были приложены: счет за проживание в гостинице за 4 суток на общую сумму 120 руб., суточные на 5 дней по 100,00 руб. в сумме 500,00 руб.

В бюджетном учете операции будут отражены следующим образом:

Следующая выдача наличных денег подотчетному лицу может производиться только при условии полного отчета подотчетного лица по ранее выданному ему авансу.

В случае если у подотчетного лица осталась сумма неиспользованных средств, повторная выдача другой подотчетной суммыне допускается. На данное положение необходимо обратить серьезное внимание, так как практика показывает, что нередко в учреждениях выдаются подотчетные суммы без полного отчета подотчетного лица по ранее выданному авансу.

Порядок и размеры возмещения расходов, связанных со служебными командировками, определяются коллективным договором (локальным нормативным актом).

Все командировочные расходы, кроме суточных, признаются в размере фактических затрат при условии их подтверждения первичными документами. Поэтому проезд работника к месту командировки и обратно к месту постоянной работы относится к расходам, принимаемым к учету. Так как фактически такие расходы понесены только на приобретение двух билетов (на проезд к месту командировки и обратно к месту постоянной работы), то и учитывать необходимо только расходы на приобретение этих двух проездных билетов.

Суточные выплачиваются за все время нахождения работника в командировке, за исключением того времени, когда работнику предоставлен отпуск, так как отпуск отнесен ко времени отдыха (ст. 107 ТК РФ).

По общему правилу командировка завершается в момент возвращения работника к месту работы. Если работник желает получить отпуск в период своего нахождения в командировке и работодатель не имеет возражений, то это не противоречит действующему законодательству. Трудовым кодексом РФ не предусмотрено обязательное возвращение работника обратно к месту работы сразу же после того, как срок командировки закончен, при условии, что стороны приняли иное решение (например, предоставить работнику отпуск).

Поэтому, если работнику предоставлен ежегодный отпуск в период, когда он находится в командировке, то ко дню начала отпуска командировка должна завершиться. Поэтому так называемая вторая часть командировки, приходящаяся на период после окончания отпуска, является новой командировкой, требующей отдельного оформления.

Все хозяйственные операции организации должны оформляться оправдательными документами. Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной документации.

Унифицированные формы документов, используемые при оформлении командировок, утверждены постановлением Госкомстата России от 05.01.2004 № 1. Помимо формы № Т-10 «Командировочное удостоверение», постановлением предусмотрены следующие унифицированные формы первичной учетной документации, которыми может оформляться командировка:

– № Т-9 «Приказ (распоряжение) о направлении работника в командировку»;

– № Т-9а «Приказ (распоряжение) о направлении работников в командировку»;

– № Т-10а «Служебное задание для направления в командировку и отчет о его выполнении»;

– № АО-1 «Авансовый отчет».

Когда речь идет о нескольких отдельных командировках, то необходимо оформить эти документы по каждой командировке (командировке до отпуска и командировке после отпуска).

Командировочное удостоверение является документом, удостоверяющим время прибытия в служебную командировку и время пребывания в ней, в каждом пункте назначения делаются отметки (о прибытии и убытии) и заверяются подписью ответственного должностного лица, поэтому в письме от 23.05.2007 № 03-03-06/2/89 Минфин России изменил свою позицию. Но к оформлению командировок, осуществляемых в иностранные государства, рекомендации Минфина России, изложенные в этом письме, не относятся, поэтому оформления командировочного удостоверения не требуется. В этом случае факт нахождения сотрудника в командировке будет подтверждаться отметками в загранпаспорте, копию которого нужно приложить к авансовому отчету.

В дополнение к приказу на командировку оформляется и служебное задание (форма № 10-а), в котором подробно описывается цель командировки. Служебное задание необходимо в том случае, когда работник документально не может подтвердить эффективность своей работы в командировке. В форму № 10-а включена графа «Краткий отчет о выполнении задания», в которой можно описать работу, проделанную, но не зафиксированную на бумаге (поиск клиентов, посещение презентаций, проведение переговоров). Правильно оформленное служебное задание поможет продемонстрировать практическую пользу поездки и обоснованность понесенных расходов.