6.1. Учет операций по кассе.

Счет 0 201 04 000 «Касса» предназначен для учета движения наличных денежных средств в валюте Российской Федерации и в иностранной валюте в кассе бюджетного учреждения. Приказом Минфина России от 03.09.2008 № 89н утверждены Правила обеспечения наличными деньгами получателей средств бюджетов бюджетной системы Российской Федерации (далее – Правила обеспечения наличными деньгами), вступившие в действие с 1 января 2009 г.

Согласно Правилам обеспечения наличными деньгами получатель средств должен получить чековые книжки, которые в необходимом количестве выдаются бесплатно органом Федерального казначейства получателю средств бюджета на основании представленного им заявления на получение денежных чековых книжек по форме согласно приложению № 2 к Правилам обеспечения наличными деньгами (форма 0531712).

Чековые книжки с корешками использованных денежных чеков и оставшимися неиспользованными денежными чеками для последующего их возврата в учреждение банка получатель средств бюджета обязан вернуть органу Федерального казначейства. Возврат осуществляется по заявлению получателя средств, оформленному им в простой письменной форме, в котором указываются номера подлежащих возврату неиспользованных денежных чеков, в случае:

– закрытия лицевых счетов получателя средств бюджета;

– изменения указанного в чековой книжке наименования получателя средств бюджета;

– закрытия или изменения номера соответствующего счета № 40116, открытого органу Федерального казначейства в учреждении банка.

Для получения наличных денег получатель средств бюджета представляет в орган Федерального казначейства по месту обслуживания заявку на получение наличных денег (форма 0531802, утвержденная приказом Федерального казначейства от 10.10.2008 № 8н «О порядке кассового обслуживания исполнения федерального бюджета, бюджетов субъектов Российской Федерации и местных бюджетов и порядке осуществления органами Федерального казначейства отдельных функций финансовых органов субъектов Российской Федерации и муниципальных образований по исполнению соответствующих бюджетов»; далее – Приказ Федерального казначейства № 8н). Заявка должна быть представлена в орган Федерального казначейства не позднее дня, предшествующего дню получения наличных денег.

Образец заполнения заявки на кассовый расход в Государственной инспекции труда представлен в приложении (Заявка на кассовый расход № 19 от 17.02.2012 г.).

Заявка оформляется получателем средств бюджета отдельно по каждому виду средств, за счет которых должны быть выданы наличные деньги:

– средства бюджета, средства от приносящей доход деятельности;

– средства дополнительного бюджетного финансирования;

– средства для осуществления оперативно-розыскных мероприятий, средства, поступающие во временное распоряжение получателей бюджетных средств.

Для получения наличных денег за счет средств, поступивших во временное распоряжение, при оформлении заявки получателем средств бюджета показатели бюджетной классификации Российской Федерации не указываются.

Одновременно с заявкой получатель средств бюджета представляет в орган Федерального казначейства денежный чек, оформленный отдельно на каждую заявку.

Заявка представляется получателем средств бюджета в электронном виде либо на бумажном носителе.

Если заявка представляется получателем средств бюджета на бумажном носителе, то по согласованию с руководителем органа Федерального казначейства (уполномоченным им лицом) она может быть представлена по факсимильной связи накануне предполагаемого дня получения наличных денег с последующим одновременным представлением получателем средств бюджета в день получения им наличных денег заявки на бумажном носителе и денежного чека.

Орган Федерального казначейства проверяет правильность формирования представленной заявки: наличие в ней реквизитов и показателей, предусмотренных к заполнению получателем средств бюджета, а также их соответствие друг другу и иным сведениям, имеющимся в органе Федерального казначейства.

При приеме заявки на бумажном носителе подлежит проверке:

– соответствие формы представленной заявки форме, утвержденной в установленном порядке (форма 0531802);

– наличие в заявке подписи руководителя или иного лица, указанного в карточке образцов подписей (форма 0531753) с правом первой подписи, и главного бухгалтера или иного лица, указанного в представленной получателем средств бюджета, уполномоченным подразделением карточке образцов подписей с правом второй подписи, а также соответствие подписей образцам, имеющимся в карточке образцов подписей, предоставляемой получателем средств бюджета в установленном порядке и по установленной форме.

Если форма (оформление) заявки не соответствуют установленным требованиям или подписи на ней будут признаны не соответствующими образцам, представленным в установленном порядке получателем средств бюджета, орган Федерального казначейства регистрирует представленную заявку в журнале регистрации неисполненных документов (форма 0531804, утвержденная Приказом Федерального казначейства № 8н) в установленном порядке и не позднее рабочего дня, следующего за днем ее представления получателем средств бюджета:

– возвращает получателю средств бюджета заявку, представленную на бумажном носителе с приложением протокола (форма 0531805, утвержденная Приказом Федерального казначейства № 8н) в установленном порядке, в котором указывается причина возврата;

– направляет протокол в электронном виде, в котором указывается причина возврата при условии, если заявка представлялась в электронном виде.

Денежный чек заполняется получателем средств в соответствии с требованиями, установленными Положением об особенностях расчетно-кассового обслуживания территориальных органов Федерального казначейства (утверждено ЦБ РФ № 298-П, Минфином России № 173н 13.12.2006).

Орган Федерального казначейства проверяет правильность оформления представленного получателем средств бюджета денежного чека на соответствие:

– сумм, указанных цифрами и прописью;

– данных паспорта или иного документа, удостоверяющего личность представителя получателя средств бюджета, уполномоченного на получение наличных денег, данным, указанным в денежном чеке и в заявке;

– серии, номера и даты денежного чека и суммы, подлежащей получению, указанных в представленном денежном чеке и в заявке.

В Правилах обеспечения наличными деньгами содержатся также следующие разделы:

– обеспечение наличными деньгами уполномоченных подразделений;

– взнос получателем средств бюджета наличных денег и учет их органом Федерального казначейства;

– особенности обеспечения наличными деньгами получателей средств бюджета субъекта Российской Федерации в условиях открытия финансовому органу лицевого счета бюджета;

– указания по заполнению форм документов, представленных в приложениях к Порядку.

Участники бюджетного процесса представляют в органы Федерального казначейства заявки на кассовый расход. Вместе с тем финансовым органам дано право представлять либо Заявки, либо расчетный документ в соответствии с соглашением (предусмотренный Положением ЦБ РФ от 03.10.2002 № 2-П).

В разделе «Учет операций по кассовым поступлениям в бюджеты субъектов» Приказа Федерального казначейства № 1н перечислены кассовые операции, которые учитывались на счетах 40201, 40204. В Приказе Федерального казначейства № 8н учет операций по кассовым поступлениям в бюджеты субъектов, местные бюджеты не определен, необходимо руководствоваться Порядком учета Федеральным казначейством поступлений в бюджетную систему Российской Федерации и их распределением между бюджетами бюджетной системы Российской Федерации, утвержденным приказом Минфина России от 05.09.2008 № 92н.

Основанием для проведения операций по кассовым выплатам из бюджета субъекта Российской Федерации или муниципального образования является заявка на кассовый расход, которую представляют финансовые органы, получатели бюджетных средств. Кроме того, финансовые органы в соответствии с соглашением могут предусмотреть документ для проведения операций по кассовым выплатам – расчетный документ.

Прием в кассу наличных денежных средств от физических лиц производится по бланкам строгой отчетности:

– квитанция (форма 0504510),

– приходный кассовый ордер (форма 0310001) – см. Приложение – приходный кассовый ордер № 14 от 05.03.2012 г.

Если наличные денежные средств принимаются уполномоченными лицами, то они обязаны ежедневно сдавать в кассу бюджетного учреждения полученные денежные средства по реестру сдачи документов с приложением квитанций (копий).

В бюджетных учреждениях широко практикуется выдача денежных средств раздатчиками, назначенными приказом руководителя учреждения и с которыми заключены договоры о полной материальной ответственности.

Учет денежных средств, выдаваемых раздатчиками, ведется кассиром в книге учета выданных раздатчикам денег на выплату заработной платы, денежного довольствия военнослужащих и стипендий.

Учет кассовых операций в бюджетных учреждениях ведется в кассовой книге (форма 0504514).

Учет операций по движению наличных денежных средств на счете 00 201 04 000 «Касса» ведется в журнале операций по счету Касса на основании кассовых отчетов, которые составляются кассиром ежедневно.

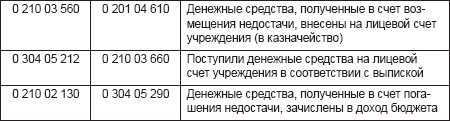

Для расчетов с наличными средствами для бюджетополучателей введен счет 0 210 03 000 «Расчеты по операциям с наличными денежными средствами получателя бюджетных средств».

При использовании счета 0 210 03 000 выдача наличных денежных средств бюджетным учреждениям оформляется в два этапа:

1) бюджетное учреждение отражает задолженность перед получателем денежных средств на основании представленной заявки;

2) образовавшаяся задолженность погашается на основании чека и одновременно полученные денежные средства принимаются к учету в кассе учреждения.

Кассовые операции отражаются бюджетными учреждениями следующими записями:

Лимит остатка кассы – это сумма наличных денежных средств, которую бюджетное учреждение может оставлять в кассе на конец рабочего дня, и которая устанавливается ежегодно. Бюджетным учреждениям, обслуживающимся в ОФК, лимит остатка кассы устанавливается казначейством.

Орган Федерального казначейства устанавливает единый лимит остатка кассы по бюджетным и внебюджетным средствам и представляет в учреждение Банка России или в кредитную организацию, осуществляющую его расчетно-кассовое обслуживание, форму 0408020 Расчет на установление предприятию лимита остатка кассы и оформление разрешения на расходование наличных денег из выручки, поступающей в его кассу.

Указанный расчет лимита составляется ОФК путем обобщения аналогичных расчетов, представленных получателями средств федерального бюджета, открывшими у него лицевые счета. Получатели средств федерального бюджета обращаются в орган Федерального казначейства по месту своего обслуживания для установления лимита остатка кассы.

Если бюджетное учреждение не представило расчет на установление лимита остатка наличных денег в кассе, лимит остатка кассы считается нулевым, а не сданная денежная наличность на конец рабочего дня – сверхлимитной.

В перечне корреспонденции счетов приложения № 1 к Инструкции № 148н указаны не только номера счетов, но и коды бюджетной классификации к каждому аналитическому счету, а в ряде случаев – и коды вида деятельности.

Например, если указан код вида деятельности 1, это означает, что данный счет может применяться исключительно для отражения операций по бюджетной деятельности.

В приложении № 4 к Инструкции № 148н приведены коды бюджетной классификации (их виды):

– КДБ – код главного администратора доходов бюджета;

– КРБ – код главного распорядителя бюджетных средств, код раздела, подраздела, целевой статьи и вида расходов бюджета;

– КИФ – код главного администратора источников финансирования дефицита бюджета;

– КБК – код главы по Бюджетному кодексу Российской Федерации, в 4 – 17-м разрядах номера счета указываются нули.

Каждому счету аналитического учета соответствует один из упомянутых кодов (например, КДБ 210 02 000 «Расчеты по поступлениям в бюджет с финансовыми органами», КИФ 201 05 000 «Денежные документы»). Это позволяет бухгалтеру понять, как правильно формировать первые 18 разрядов аналитического счета в каждой из приведенных бухгалтерских записей.