3. Альтернативні теорії вартості

Вартість належить до фундаментальних, вихідних категорій економічної науки, від неї, як на генеалогічному дереві, виростають інші категорії, в тому числі ціна, прибуток, попит, пропозиція та інші.

Охоплюючи всі клітини економіки, вартість визначає (значення вартості):

мотиви і цілі діяльності економічних суб'єктів, сприяє ефективному розподілу і використанню ресурсів і доходів, стійкому зростанню виробництва, його збалансованості;

обліково-інформативну функцію. Вся статистика, комерційна і виробнича інформація стосовно процесів, що відбуваються в економіці, подається через вартісні показники у їх грошовому вираженні.

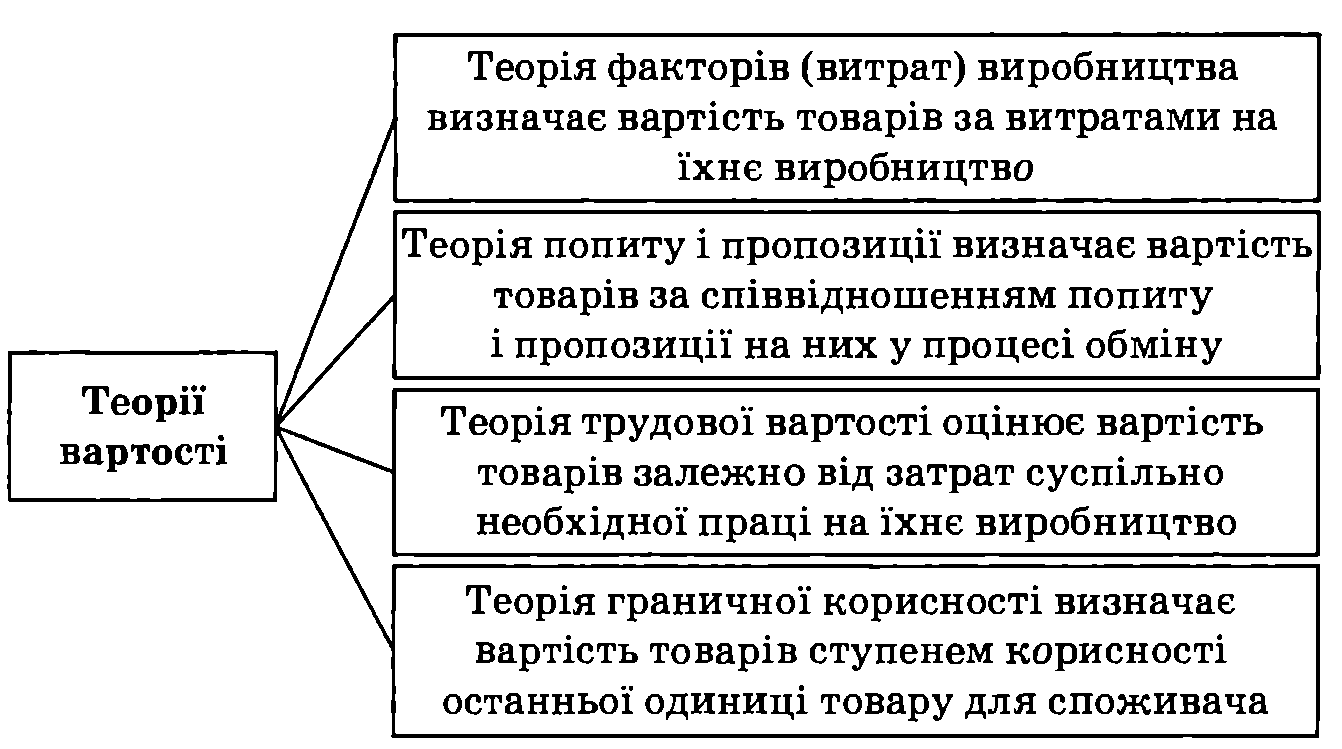

Рис. 5.4. Основні теорії вартості

В економічній науці існує кілька теорій вартості, в тому числі: факторів (витрат) виробництва, попиту і пропозиції, трудової вартості, граничної корисності та інших (рис. 5.4).

Однак, незважаючи на різноманіття концепцій вартості, розуміння її сутності формувалося під впливом двох найпоширеніших теорій: класичної теорії трудової вартості та маржина-лістської теорії граничної корисності. Представники трудової теорії вартості визначали вартість товару за витратами суспільно необхідної праці, теорії граничної корисності — за ступенем корисності речі для споживача.

Працю, що створює споживчу вартість товару, прийнято називати конкретною працею. Характерними ознаками конкретної праці є те, що ця праця:

1) цілеспрямована, має певну мету - виробництво конкретної споживчої вартості;

2) той чи інший її вид передбачає використання в процесі функціонування певних знарядь праці, предметів праці та технологій;

3) має бути належним чином організована;

4) потребує від працівника певних знань, професійних навичок та досвіду їх використання;

5) повинна бути втілена в конкретному результаті - виготовленні споживчої вартості належної якості.

Конкретна праця поряд з природою є умовою існування людського суспільства, умовою створення конкретної споживної вартості, джерелом речового і духовного багатства, однак вона не може надати товарам ту спільну властивість, на основі якої здійснюється їх обмін. Вона створює саме те, що їх різнить, — споживну вартість.

Але якщо абстрагуватися від конкретного характеру виробничої діяльності, від корисного характеру праці, то в ній залишиться те, що вона є затратою людської робочої сили взагалі, тобто абстрактною працею (характеризується витратою робочої сили взагалі, незалежно від її конкретної форми).

Згідно з цією концепцією трудової теорії вартості єдиним джерелом вартості є праця, яка становить субстанцію або внутрішній її зміст. Поділивши працю на конкретну і абстрактну, К. Маркс показав, що конкретна праця створює в товарі споживчу вартість, а абстрактна — вартість. При цьому, за Марксом, джерелом вартості не можуть бути витрати минулої праці, втілені в засобах виробництва. Лише витрати живої абстрактної праці найманого працівника створюють в товарі вартість і додану вартість.

Недоліки трудової теорії вартості:

так, основний постулат К. Маркса про працю як єдине джерело вартості не поділяють багато сучасних економістів, вважаючи, що у створенні вартості беруть участь усі фактори виробництва, в тому числі праця, земля, підприємницькі здібності тощо.

недостатньо приділено уваги і взаємозв'язку вартості та споживчої вартості, насамперед, впливу останньої на величину вартості товару.

К Маркс ототожнював споживчу вартість і корисність, що ускладнювало аналіз ролі корисності в теорії вартості.

відповідно до марксистської теорії вартість створюється працею робітників лише у сфері матеріального виробництва. Такий підхід зумовив розмежування економіки на виробничу і невиробничу сфери і, відповідно, поділ праці на продуктивну і непродуктивну, яка не створює ні вартості, ні доданої вартості.

У другій половині XIX ст. поряд із трудовою теорією вартості виникла і отримала широке поширення принципово нова концепція вартості — маржиналістська теорія граничної корисності. Засновники цієї теорії К. Менгер, Л. Вальрас, Ф. Візер, Е. Бем-Баверк, Г. Гессен, В. Парето та їхні прихильники вважали, що в основі цінності товару лежить не праця, а суб'єктивно-психологічна думка споживача щодо його корисності.

Відповідно до маржиналістських поглядів суб'єктивна цінність благ залежить від двох факторів:

рідкісності, тобто наявного запасу

ступеня насиченості потреби в них.

Людина потребує не в цілому блага, а його певної кількості. Ступінь корисності кожної нової одиниці блага залежить від уже наявного запасу подібних одиниць. Потреба в нових одиницях блага зі збільшенням їх числа поступово насичується. Тому в міру збільшення споживання кожної нової одиниці блага ступінь насиченості збільшується, а корисність кожної наступної додаткової одиниці блага зменшується. Остання одиниця товару, що споживається суб'єктом, має для нього найменшу корисність.

Отже, цінність блага певного виду визначається корисністю граничного (останнього) екземпляру, що задовольняє найменшу потребу суб'єкта (закон спадної граничної корисності)

Гранична корисність— це додаткова корисність, яку отримує споживач від додаткової одиниці товару чи послуги.

Значеннятеорії граничної корисності та ідеї маржиналізму в розвитку теорії вартості і світової економічної науки в цілому:

перш за все вони виходили з того, що аналіз економічних процесів слід розпочинати не з виробництва, а з вивчення потреб людей, з пошуку критерію оцінювання ступеня корисності благ. Тим самим економічні дослідження були повернені обличчям до окремої людини, її потреб, попиту, мотивів господарської поведінки.

категоріально-понятійний апарат, математичні методи дослідження та інші концептуальні положення маржиналізму стали невід'ємними елементами методології сучасного неокласичного напряму в економічній науці і, перш за все, її важливого розділу — мікроекономіки.