2.7. Аналіз фінансових результатів діяльності підприємства

Прибуток є одним із узагальнюючих показників, що характеризує кінцевий результат діяльності підприємства. Від розміру прибутку, отриманого підприємством, залежить формування оборотних коштів, виконання зобов'язань перед бюджетом та контрагентами фінансового ринку, платоспроможність підприємства, розмір коштів на оплату праці працівників та ін.

Показники діяльності підприємства у формі № 2 «Звіт про фінансові результати» групуються в розрізі видів діяльності, а саме від звичайної діяльності, в тому числі операційної, фінансової, інвестиційної та надзвичайної діяльності.

Основними завданнями аналізу фінансових результатів (прибутку і рентабельності) є:

систематичний контроль за динамікою обсягів та зміною структури фінансових результатів;

виявлення факторів та причин, які вплинули на відхилення фактичного прибутку від запланованого або отриманого у попередньому році;

оцінка рівня рентабельності продукції та підприємства;

виявлення напрямків і тенденцій розподілу прибутку;

обчислення невикористаних резервів подальшого збільшення прибутку та підвищення рентабельності.

Джерелом інформації для аналізу фінансових результатів є: «Баланс» (форма № 1), «Звіт про фінансові результати» (форма № 2), а також облікова і планова інформація. Для виявлення резервів зростання прибутку використовується інформація щодо рентабельності споріднених вітчизняних та іноземних підприємств.

Аналіз фінансових результатів діяльності підприємства дозволяє дати оцінку темпів зростання прибутку як в цілому по підприємству за певний період, так і за кожною його складовою; вивчити вплив суб'єктивних і об'єктивних факторів на зміну прибутку та визначити рівень їх впливу, виявити резерви збільшення прибутку.

Для аналізу і оцінки рівня та динаміки фінансових результатів підприємства складають таблицю 2.38. На підставі цієї таблиці визначають наступне:

динаміку чистого прибутку (збитку) за аналізований період;

зміни валового прибутку (збитку);

зміни обсягів реалізації, темпів зміни виручки в порівнянні з темпами зміни собівартості реалізованої продукції.

динаміки щорічної зміни адміністративних і інших витрат, їх частки у виручці;

порівняння темпів зміни адміністративних і інших витрат з темпами зміни собівартості продукції;

порівняння суми інших операційних доходів і інших операційних витрат за аналізований період ( як в абсолютній сумі, так і за відносними показниками);

ймовірні причини змін прибутку.

Далі на підставі табл. 2.39 здійснюють аналіз показників діяльності підприємства і роблять висновки щодо:

– динаміки виробітку кожного виробника за аналізований період;

– зміни витрат на 100 грн. виручки;

Аналіз складу та структури доходів і витрат підприємства доцільно проводити за таблицею 2.40.

На підставі таблиці 2.40 дістають висновків щодо:

найбільш прибуткового виду діяльності;

питомої ваги основного виду доходів та їх динаміки за аналізований період;

питомої ваги інших видів доходів, їх зміни, а також ймовірних причин цих змін;

питомої ваги видів витрат, їх зміни;

темпи зміни доходів в порівнянні з темпами зміни витрат.

Таблиця 2.38

Фінансові результати діяльності підприємства за 200Х-200(Х+2) роки

|

№ |

Показники, тис.грн. |

200Х рік |

200(Х+1) рік |

200(Х+2)рік |

Відхилення (+,-) 200(Х+2) року від | ||||||

|

Сума |

У % до виручки |

Сума |

У % до виручки |

Сума |

У % до виручки |

200Х року |

200(Х+1) року | ||||

|

сума |

у % до виручки |

сума |

у % до виручки | ||||||||

|

1 |

Доход (виручка) від реалізації |

|

100,00 |

|

100,00 |

|

100 |

|

— |

|

— |

|

2 |

Податок на додану вартість |

|

|

|

|

|

|

|

|

|

|

|

3 |

Чистий доход від реалізації |

|

|

|

|

|

|

|

|

|

|

|

4 |

Собівартість реалізованої продукції |

|

|

|

|

|

|

|

|

|

|

|

5 |

Валовий прибуток (збиток) |

|

|

|

|

|

|

|

|

|

|

|

6 |

Інші операційні доходи |

|

|

|

|

|

|

|

|

|

|

|

7 |

Адміністративні витрати |

|

|

|

|

|

|

|

|

|

|

|

8 |

Витрати на збут |

|

|

|

|

|

|

|

|

|

|

|

9 |

Інші операційні витрати |

|

|

|

|

|

|

|

|

|

|

|

10 |

Фінансові рез-ти від операц. д-сті |

|

|

|

|

|

|

|

|

|

|

|

11 |

Інші фінансові доходи |

|

|

|

|

|

|

|

|

|

|

|

12 |

Дохід від участі в капіталі |

|

|

|

|

|

|

|

|

|

|

|

13 |

Інші доходи |

|

|

|

|

|

|

|

|

|

|

|

14 |

Фінансові витрати |

|

|

|

|

|

|

|

|

|

|

|

15 |

Втрати від участі в капіталі |

|

|

|

|

|

|

|

|

|

|

|

16 |

Інші витрати |

|

|

|

|

|

|

|

|

|

|

|

17 |

Фінансові результати від звич. діяльності до оподаткування |

|

|

|

|

|

|

|

|

|

|

|

18 |

Податок на прибуток від звич.д-сті |

|

|

|

|

|

|

|

|

|

|

|

19 |

Фінансові результати від звич.д-сті |

|

|

|

|

|

|

|

|

|

|

|

20 |

Надзвичайні доходи |

|

|

|

|

|

|

|

|

|

|

|

21 |

Надзвичайні витрати |

|

|

|

|

|

|

|

|

|

|

|

22 |

Податки з надзвичайного прибутку |

|

|

|

|

|

|

|

|

|

|

|

23 |

Чистий прибуток |

|

|

|

|

|

|

|

|

|

|

Таблиця 2.39

Динаміка показників діяльності підприємства

|

Показники |

200Х рік |

200(Х+1) рік |

200(Х+2) рік |

Відхилення (+,-) 200(Х+2) року від | |

|

200Х року |

200(Х+1) | ||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Обсяг реалізації у діючих цінах без ПДВ, тис.грн |

|

|

|

|

|

|

Реалізація продукції у натуральному виразі |

|

|

|

|

|

|

Середньооблікова чисельність працівників, осіб |

|

|

|

|

|

|

Виробіток одного працівника у вартісному виразі, тис.грн./чол. |

|

|

|

|

|

|

Виробіток одного працівника у натуральному виразі |

|

|

|

|

|

Поряд з аналізом доходів і витрат необхідно проаналізувати структуру операційних витрат підприємства (табл. 2.41).

На підставі таблиці 2.41 визначають:

елемент витрат, що займає найбільшу питому вагу, його динаміку за аналізований період та виявляють причини змін;

питому вагу інших видів витрат та динаміку їх змін; визнають причини цих змін.

Комплексне системне вивчення і вимірювання впливу факторів на величину результативного показника, яким є прибуток, можна здійснити за допомогою адитивної моделі:

![]() (2.51)

(2.51)

де П – прибуток;

В – виручка від реалізації продукції без ПДВ, A3 та інших відрахувань з доходів;

С – собівартість реалізованої продукції;

ІОД – інші операційні доходи;

Таблиця 2.40

Динамика складу та структури доходів, витрат підприємства за 200Х-200(Х+2) роки

|

№ |

Показники, тис.грн. |

200Х рік |

200(Х+1) рік |

200(Х+2)рік |

Відхилення (+,-) 200(Х+2) року від | ||||||

|

Сума |

У % до виручки |

Сума |

У % до виручки |

Сума |

У % до виручки |

200Х року |

200(Х+1) року | ||||

|

сума |

у % до виручки |

сума |

у % до виручки | ||||||||

|

Доходи | |||||||||||

|

1 |

Доход (виручка) від реалізації |

|

|

|

|

|

|

|

|

|

|

|

2 |

Інші операційні доходи |

|

|

|

|

|

|

|

|

|

|

|

3 |

Інші фінансові доходи |

|

|

|

|

|

|

|

|

|

|

|

4 |

Дохід від участі в капіталі |

|

|

|

|

|

|

|

|

|

|

|

5 |

Інші доходи |

|

|

|

|

|

|

|

|

|

|

|

|

Разом |

|

100,0 |

|

100,0 |

|

100,0 |

|

— |

|

— |

|

Витрати | |||||||||||

|

1 |

Податок на додану вартість |

|

|

|

|

|

|

|

|

|

|

|

2 |

Собівартість реалізованої продукції |

|

|

|

|

|

|

|

|

|

|

|

3 |

Адміністративні витрати |

|

|

|

|

|

|

|

|

|

|

|

4 |

Витрати на збут |

|

|

|

|

|

|

|

|

|

|

|

5 |

Інші операційні витрати |

|

|

|

|

|

|

|

|

|

|

|

6 |

Фінансові витрати |

|

|

|

|

|

|

|

|

|

|

|

7 |

Втрати від участі в капіталі |

|

|

|

|

|

|

|

|

|

|

|

8 |

Інші витрати |

|

|

|

|

|

|

|

|

|

|

|

|

Разом |

|

100,0 |

|

100,0 |

|

100,0 |

|

— |

|

— |

|

|

Фінансові результати від звич. діяльності до оподаткування |

|

|

|

|

|

|

|

|

|

|

|

|

Податок на прибуток від звич.д-сті |

|

|

|

|

|

|

|

|

|

|

|

|

Чистий прибуток |

|

|

|

|

|

|

|

|

|

|

Таблиця 2.41

Структура операційних витрат підприємства

|

Показники |

200Х рік |

200(Х+1) рік |

200(Х+2) рік |

Відхилення (+,-) 200(Х+2) р. від |

200Х рік | ||

|

200Х року |

200(Х+1) |

200Х року |

200(Х+1) | ||||

|

Операційні витрати, (разом) тис.грн. |

|

|

|

|

|

|

|

|

Матеріальні витрати – сума, тис.грн. – питома вага, % |

|

|

|

|

|

|

|

|

Витрати на оплату праці – сума, тис.грн. – питома вага, % |

|

|

|

|

|

|

|

|

Відрахування на соціальні заходи – сума, тис.грн. – питома вага, % |

|

|

|

|

|

|

|

|

Амортизація – сума, тис.грн. – питома вага, % |

|

|

|

|

|

|

|

|

Інші операційні витрати – сума, тис.грн. – питома вага, % |

|

|

|

|

|

|

|

АВ — адміністративні витрати;

ЗВ — витрати на збут;

ІОВ — інші операційні витрати;

ФД — фінансові доходи;

ІД — інші доходи;

ФВ — фінансові витрати;

ІВ — інші доходи;

ПНП- податок на прибуток.

Розмір виручки від реалізації продукції, в свою чергу, залежить від таких факторів, як ціна реалізованої продукції, питома вага кожного виду продукції в загальному обсязі реалізації, кількості продукції, що реалізується.

Таку залежність можна подати у вигляді наступної факторної моделі:

![]() (2.52)

(2.52)

де ОР – обсяг реалізації продукції, тис. грн;

СР — показник структури реалізованої продукції, од.;

Ц – ціна продукції, тис. грн.

За допомогою даних «Звіту про фінансові результати», виявити вплив всіх перелічених факторів на фінансовий результат неможливо, тому що невідомі такі показники, як питома вага реалізованої та виробленої продукції, обсяг випуску та реалізації, а також ціна та собівартість одиниці.

У той же час, знаючи середній індекс цін, можна визначити вплив змін цін, обсягу реалізованої та випущеної продукції на розмір чистого прибутку. Визначення впливу факторів на зміну чистого прибутку підприємства за звітний період здійснюється за даними аналітичної табл. 2.42.

Таблиця 2.42

Вихідні дані для факторного аналізу чистого прибутку

|

Показники |

Код рядка |

Попередній рік |

Звітній рік |

Зміна

( |

|

1 |

2 |

3 |

4 |

5 |

|

1. Чистий доход (виручка) від реалізації продукції без урахування ПДВ, акцизного збору та інших вирахувань з доходів (В) |

035 |

|

|

|

|

2. Собівартість реалізованої продукції (товарів, робіт, послуг) (С) |

040 |

|

|

|

|

3. Інші операційні доходи (ІОД) |

060 |

|

|

|

|

4. Адміністративні витрати (АВ) |

070 |

|

|

|

|

5. Витрати на збут (ЗВ) |

080 |

|

|

|

|

6. Інші операційні витрати (ІОВ) |

090 |

|

|

|

|

7. Фінансові доходи (ФД) |

120 |

|

|

|

|

8.Інші доходи (ІД) |

130 |

|

|

|

|

9. Фінансові витрати (ФВ) |

140 |

|

|

|

|

10. Інші витрати (ІВ) |

160 |

|

|

|

|

11. Податок на прибуток (ПНП) |

180 |

|

|

|

|

12. Чистий прибуток (ЧП) |

220 |

|

|

|

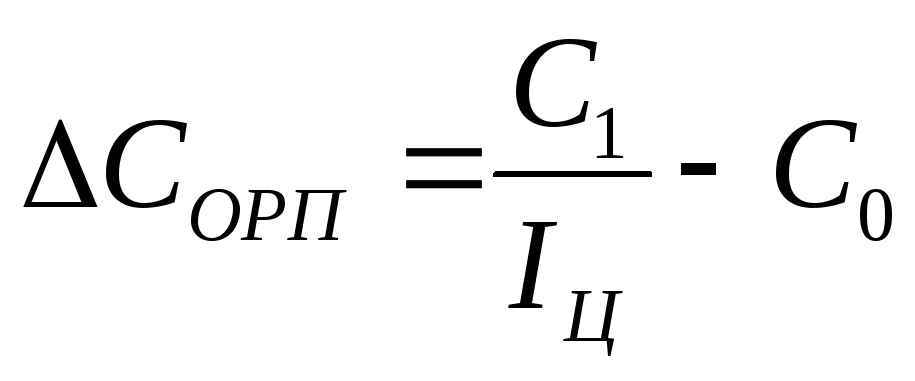

За аналізований період індекс цін склав Іц.

За звітній період виручка від реалізації продукції збільшилась на величину В. Ця зміна є результатом впливу двох факторів: ціни реалізації та обсягу реалізованої продукції (з урахуванням структури). Розрахунок впливу цих факторів можна виявити за допомогою формул 2.53 та 2.54.

Формула 2.53 дає змогу виявити вплив ціни на зміну виручки від реалізації:

![]() . (2.53)

. (2.53)

За допомогою формули 2.54 можна вияснити, наскільки на зміну виручки від реалізації продукції (товарів, робіт, послуг) вплинув обсяг реалізованої продукції:

![]() . (2.54)

. (2.54)

Таким чином, зростання цін сприяло збільшенню виручки від реалізації на величину ВЦ, а зміна обсягу випуску – на зміну виручки на величину ВОР.

Аналогічним чином розраховується вплив факторів на зміну собівартості реалізованої продукції С.

Якщо собівартість одиниці виробленої продукції змінилась лише за рахунок зовнішніх факторів, а саме за рахунок цін і обсягу реалізації, тоді:

![]() , (2.55)

, (2.55)

![]() . (2.56)

. (2.56)

Зміна цін вплинула на чистий прибуток у складі двох показників: виручки та собівартості. Причому вплив змін цін на розмір чистого прибутку у складі виручки та собівартості носить різноспрямований характер: зростання виручки від реалізації сприяє зростанню чистого прибутку, а зниження собівартості сприяє збільшенню прибутку. З урахуванням цього вплив зміни цін на розмір чистого прибутку можна визначити таким чином:

![]() . (2.57)

. (2.57)

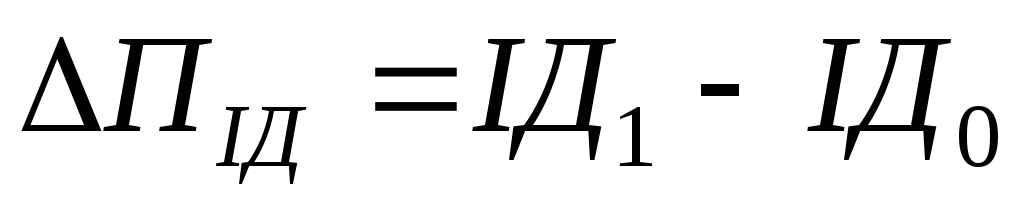

При визначенні впливу зміни фактору розмірів адміністративних витрат, витрат на збут та інших операційних витрат слід враховувати, що це фактор зворотного впливу стосовно прибутку. У зв'язку з цим до розрахункової формули додається знак «–».

Зміна чистого прибутку за рахунок зміни величини зазначених витрат розраховується таким чином:

![]() . (2.57)

. (2.57)

Аналогічно розраховується вплив інших факторів на чистий прибуток підприємства. Розрахунок впливу факторів на зміну суми чистого прибутку надано в таблиці 2.43.

Таблиця 2.43

Вплив факторів на чистий прибуток підприємства

-

Показники

Розрахунок

Сума

1. Зміна цін

2. Обсяг реалізованої продукції

3. Собівартість виготовленої продукції

4. Інші операційні доходи

5. Адміністративних витрат, витрат на збут, інших операційних витрат

6. Фінансові доходи

7. Інші доходи

8. Фінансові витрати

9. Інші витрати

10. Податок на прибуток

Разом

Ефективність роботи підприємства в цілому, доходність різних напрямків діяльності (виробничої, підприємницької, інвестиційної), окупність витрат і т. д. характеризують показники рентабельності Вони більш повно, ніж прибуток, характеризують кінцеві результати господарювання, адже їх величина показує співвідношення ефекту з наявними або використаними ресурсами. їх використовують для оцінки діяльності підприємства і як інструмент в інвестиційній політиці та ціноутворенні.

Оцінка прибутковості (рентабельності) діяльності підприємства проводиться за допомогою багатьох показників, розрахунок яких представлено в таблиці 2.44.

На підставі таблиці 2.44 дістають висновків щодо:

ефективності використання підприємством майна і джерел його формування ( за розміром прибутку на 100 грн., вкладених в активи) ;

ефективності використання власного капіталу (прибутку на 100 грн. власного капіталу);

ефективності використання матеріальних оборотних активів (прибутку на 100 грн. оборотних активів);

найкращих та найгірших показників динаміки прибутковості.

Далі доречним є проведення факторного аналізу рентабельності капіталу підприємства. Залежність між показниками рентабельності (збитковості) капіталу підприємства, розміром отриманого прибутку (збитку) у звітному році та самою сумою сукупного капіталу підприємства може бути виражена формулою:

![]() ,

(2.58)

,

(2.58)

де Р(3)К – рентабельність(збитковість) сукупного капіталу, %;

ЧП(ЧЗ) – чистий прибуток (збиток),тис. грн;

К – середній розмір сукупного капіталу, тис. грн

Можливості факторного аналізу можуть бути розширені через використання прийому дольової участі та інформації стосовно впливу окремих факторів на розмір прибутку (збитку) підприємства. Тоді формула рентабельності (збитковості) капіталу матиме вигляд:

![]() (2.59)

(2.59)

де

Рв — вплив виручки від реалізації на чистий прибуток, тис. грн.;

РС — вплив собівартості реалізованої продукції на чистий прибуток, тис. грн.;

Рcтр — вплив структури реалізованої продукції на чистий прибуток, тис. грн;

Рав — вплив адміністративних витрат на чистий прибуток, тис. грн;

Ріод — вплив інших операційних доходів на чистий прибуток, тис. грн;

Ріов — вплив інших операційних витрат на чистий прибуток, тис. грн.

Крім того, для оцінки випливу факторів на рівень рентабельності широке застосування отримали моделі, які розроблені фірмою Дюпон. Перша з них, дозволяє визначити вплив зміни рентабельності продажу й оборотності капіталу (майна, активів) на рівень рентабельності сукупних активів. На основі цієї моделі аналітики фірми Дюпон розробили другу факторну модель рентабельності власного капіталу. З її допомогою виявляється взаємозв’язок між рентабельністю власного капіталу, структурою капіталу та рентабельністю продажу. Взаємозв’язок між зазначеними показниками виражається рівняннями:

РК = РП х ОА (2.3)

або

РВК = РП х ОА х КФЗЛ (2.4)

де

РК – рентабельність капіталу, %;

РВК – рентабельність власного капіталу, %;

РП – рентабельність продажу, %;

ОА – оборотність активів, раз;

КФЗЛ – коефіцієнт фінансової залежності.

За результатами розрахунків впливу факторів на зміну показників рентабельності керівник підприємства може прийняти три рішення:

про забезпечення прибутковості діяльності (за рахунок зменшення витрат; підвищення цін на продукцію, послуги, які реалізуються; збільшення фізичного обсягу реалізації; перевищення темпів росту реалізації над темпами росту витрат; скорочення умовно — постійних витрат тощо);

про прискорення оборотності сукупних активів та їх складових частин (за рахунок нарощення обсягу реалізації; оптимізації розміру оборотних активів; скорочення розміру дебіторської заборгованості; реалізації, консервації чи здачі в оренду основних засобів, які у даний момент часу не використовуються тощо).

Таблица 2.44

Розрахунок показників рентабельності підприємства

|

Показники |

Алгоритм розрахунку показників |

200Х рік |

200(Х+1) рік |

200(Х+2) рік |

Відхилення (+,-) 200(Х+2) р. від | |

|

200Х р |

200(Х+1) р. | |||||

|

1 |

2 |

4 |

5 |

6 |

7 |

8 |

|

1. Середній розмір майна |

ряд.(640 гр. 3 + 4) форма №1/2 |

|

|

|

|

|

|

2. Середній розмір власного капіталу |

ряд.(380 гр. 3 + 4) форма №1/2 |

|

|

|

|

|

|

3. Середній розмір власного оборотного капіталу |

ряд.[(260 + 270 до 1 року – 620- - 630 до 1 року - 430 до 1 року) гр. 3 + 4] форма №1/2 |

|

|

|

|

|

|

4. Середній розмір авансованого капіталу |

ряд. [(640 - 530 – 540 - 550 - - 560 - 570 - 580 - 590 - 600 - 610) гр. 3 + 4] форма №1/2 |

|

|

|

|

|

|

5. Середній розмір матеріальних оборотних активів |

ряд. [(100 + 110 + 120 + 130 + 140) гр. 3 + 4] форма №1/2 |

|

|

|

|

|

|

6. Середній розмір основних засобів |

ряд.(031 гр.3 + 4) форма №1/2 |

|

|

|

|

|

|

7. Вартість виробничих ресурсів |

пок. 5 + пок. 6 |

|

|

|

|

|

|

8. Витрати на оплату праці |

форма № 1 - ПВ |

|

|

|

|

|

|

9. Вартість господарських ресурсів |

пок. 7 + пок.8 |

|

|

|

|

|

|

10. Виручка від реалізації |

ряд. 035 форма № 2 |

|

|

|

|

|

Продовження табл. 2.44

|

1 |

2 |

4 |

5 |

6 |

7 |

8 |

|

11. Витрати |

ряд. 280 форма № 2 |

|

|

|

|

|

|

12. Прибуток до оподаткування |

ряд. 170 (175) форма № 2 |

|

|

|

|

|

|

13. Чистий прибуток |

ряд. 220 (225) форма № 2 |

|

|

|

|

|

|

14. Рентабельність, % |

|

|

|

|

|

|

|

14.1. Продажу |

(пок. 12:пок. 11) х 100 |

|

|

|

|

|

|

14.2. Основних засобів |

(пок. 12: пок. 7) х 100 |

|

|

|

|

|

|

14.3. Оборотних активів |

(пок. 12 : пок. 6) х 100 |

|

|

|

|

|

|

14.4. Виробничих ресурсів |

(пок. 12 :пок. 8)х 100 |

|

|

|

|

|

|

14.5. Трудових ресурсів |

(пок. 12 :пок. 9)х 100 |

|

|

|

|

|

|

14.6. Всіх ресурсів |

(пок. 12 : пок. 10) х 100 |

|

|

|

|

|

|

14.7. Витрат |

(пок. 12 : пок. 12) х 100 |

|

|

|

|

|

|

14.8. Активів |

(пок. 13 : пок. 1)х 100 |

|

|

|

|

|

|

14.9. Власного капіталу |

(пок. 13 : пок. 2) х 100 |

|

|

|

|

|

|

14.10. Власного оборотного капіталу |

(пок. 13 : пок. 3) х 100 |

|

|

|

|

|

|

14.11. Авансованого капіталу |

(пок. 13 : пок. 5) х 100 |

|

|

|

|

|