Розділ 2. Методика комплексної оцінки фінансового стану підприємства

2.1. Загальна оцінка динаміки і структури статей бухгалтерського балансу

Фінансовий стан підприємства характеризується розміщенням і використанням засобів (активів) і джерелами їхнього формування (власного капіталу і зобов'язань, тобто пасивів). Ці зведення представлені в балансі підприємства.

Структуру і динаміку фінансового стану підприємства можливо дослідити за допомогою порівняльного аналітичного балансу (таблиця 2.1). Порівняльний аналітичний баланс виходить з вихідного балансу шляхом доповнення його показниками структури, динаміки і структурної динаміки вкладень і джерел засобів підприємства за звітний період. Групування статей балансу для складання аналітичного балансу наведено в таблиці 2.2.

Таблиця 2.1

Аналітичний баланс підприємства (станом на кінець року)

|

Статті балансу |

200Х рік |

200(Х+1) рік |

200(Х+2) рік |

Відхилення (+: -) | ||||||

|

сума, тис. грн. |

питома вага, % |

сума, тис. грн. |

пито-ма вага, % |

сума, тис. грн. |

пито-ма вага, % |

200(Х+2) року від 200Х року |

200(Х+2) року від 200(Х+1) року | |||

|

суми, тис. грн. (6-2) |

питомої ваги, % (7-3) |

суми, тис. грн. (6-4) |

питомої ваги, % (10/4*100) | |||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

Майно разом |

|

100,0 |

|

100,0 |

|

100,0 |

|

|

|

|

|

… |

|

|

|

|

|

|

|

|

|

|

|

Капітал разом |

|

100,0 |

|

100,0 |

|

100,0 |

|

|

|

|

|

… |

|

|

|

|

|

|

|

|

|

|

Таблиця 2.2

Групування статей балансу для складання аналітичного балансу

підприємства

|

Статті балансу |

Код рядка балансу |

|

1 |

2 |

|

Майно разом |

280 |

|

1. Необоротні активи |

080+ 270 понад 1 рік |

|

2. Оборотні активи |

260 + 270 до 1 року |

|

2.1. Запаси |

100+ 110 + 120+ 130 + 140 |

|

2.2. Кошти у розрахунках |

150+160+170+180+190+200+210+250 |

|

2.3. Грошові кошти та їх еквіваленти |

220 + 230 + 240 |

|

Капітал разом |

640 |

|

1. Власний капітал |

380 |

|

1.1. Статутний капітал |

300 |

|

1.2. Додатковий капітал |

320 |

|

1.3. Резервний капітал |

340 |

|

1.4. Нерозподілений прибуток |

350 |

|

2. Позиковий капітал |

430 + 480+620 + 630 |

|

2.1. Довгострокові зобов'язання |

430 понад 1 рік + 480+ 630 понад 1 рік |

|

2.2. Короткострокові кредити та позики |

500+510 |

|

2.3. Поточні зобов'язання за розрахунками |

520+530+540+550+560+570+580+590+ +600+610+430 до 1 року+630 до 1 року |

Порівняльний баланс фактично включає показники горизонтального і вертикального аналізу. У ході горизонтального аналізу визначаються абсолютні і відносні зміни величин різних статей балансу за визначений період, а метою вертикального аналізу є обчислення питомої ваги. Усі показники порівняльного балансу можна розбити на три групи:

– показники структури балансу;

– показники динаміки балансу;

– показники структурної динаміки балансу.

Безпосередньо з аналітичного балансу можна одержати ряд найважливіших характеристик фінансового стану підприємства і розробити наступні висновки за результатами горизонтального аналізу:

– якщо валюта балансу збільшилась – це свідчить, як правило, про ріст виробничих можливостей підприємства і заслуговує позитивної оцінки. Зниження валюти балансу оцінюється негативно, тому що скорочується господарська діяльність підприємства.

Для більш детального аналізу необхідно визначити за рахунок чого відбулися зміни:

– якщо оборотні кошти збільшилися, а необоротні активи зменшилися, це означає, що на підприємстві спостерігається тенденція прискорення оборотності всього майна підприємства; і навпаки, якщо оборотні кошти зменшилися, а необоротні активи збільшилися;

– збільшення виробничих активів свідчить, як правило, про підвищення виробничих можливостей;

– збільшення грошових коштів є позитивним явищем, а їх зменшення – негативним;

– збільшення власного капіталу означає поліпшення фінансового стану, і навпаки;

– зменшення статутного капіталу може свідчити про зменшення вартості активів підприємства;

– приблизно однакові темпи приросту дебіторської і кредиторської заборгованості заслуговує на позитивну оцінку і свідчить про фінансову стабільність підприємства;

– збільшення кредиторської заборгованості можна розглядати як негативне явище, а її зменшення як позитивне;

– зростання дебіторської заборгованості теж негативно впливає на фінансовий стан підприємства.

– якщо переважно приріст майна відбувся за рахунок позикових джерел, то в наступні періоди цих джерел може не бути, принаймні в колишніх розмірах. У цьому випадку підвищення мобільності майна має нестабільний характер;

– якщо головним джерелом приросту з'явилися власні засоби підприємства, значить висока мобільність майна не випадкова і повинна розглядатися як постійний фінансовий показник підприємства.

По завершення вертикального аналізу можна дійти наступних висновків:

– якщо збільшується частка оборотних коштів, то можна зробити наступні висновки: може бути сформована більш мобільна структура активів, що поліпшує фінансове положення підприємства, тому що сприяє прискоренню оборотності оборотних коштів; може бути відвернена частина поточних активів на кредитування споживачів товарів, інших дебіторів. Це свідчить про вилучення частини оборотних коштів з виробничої програми.

– якщо має місце висока частка капіталу і резервів, тобто власних джерел підприємства, то це можна розглядати як позитивний момент фінансової стійкості підприємства;

– негативної оцінки заслуговує збільшення частки кредиторської заборгованості.

Оптимальною структурою балансу вітчизняного підприємства є співвідношення:

– необоротні активи 56%;

– оборотні активи + витрати майбутніх періодів 44%;

– власний капітал + забезпечення майбутніх витрат і платежів + доходи майбутніх періодів 60%;

– довгострокові зобов'язання 0;

– поточні зобов'язання 40%.

Зміни в структурі балансу можна розділити на раціональні і нераціональні.

До раціональних відносяться:

— збільшення основних засобів, запасів (з одночасним підвищенням чистого доходу), коштів і їхніх еквівалентів, статутного капіталу, нерозподіленого прибутку, доходів майбутніх періодів, довгострокових зобов'язань;

— зменшення незавершеного будівництва, запасів (з одночасним зниженням чистого доходу), витрат майбутніх періодів, виробничих запасів, товарів, поточних зобов'язань.

До нераціональних відносяться:

— збільшення поточної і довгострокової дебіторської заборгованості, поточних зобов'язань;

— зменшення статутного і резервного капіталу, нерозподіленого прибутку.

Крім цього ознаками «гарного» балансу є відсутність різких змін в окремих статтях балансу; відсутність «хворих» статей (збитки, прострочена заборгованість банкам і бюджету); дебіторська заборгованість знаходиться у відповідності (рівновазі) з розмірами кредиторської заборгованості; запаси не перевищують величину мінімальних джерел їхнього формування (власних оборотних коштів, довгострокових кредитів і позик, короткострокових кредитів і позик).

Горизонтальний чи динамічний аналіз цих показників дозволяє установити їхні абсолютні збільшення і темпи росту, що важливо для характеристики фінансового стану підприємства. Так, динаміка вартості майна підприємства дає додаткову до величини фінансових результатів інформацію про міць підприємства.

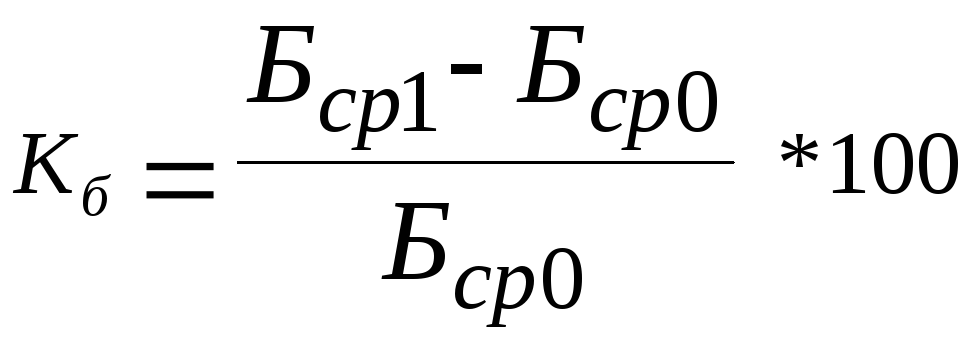

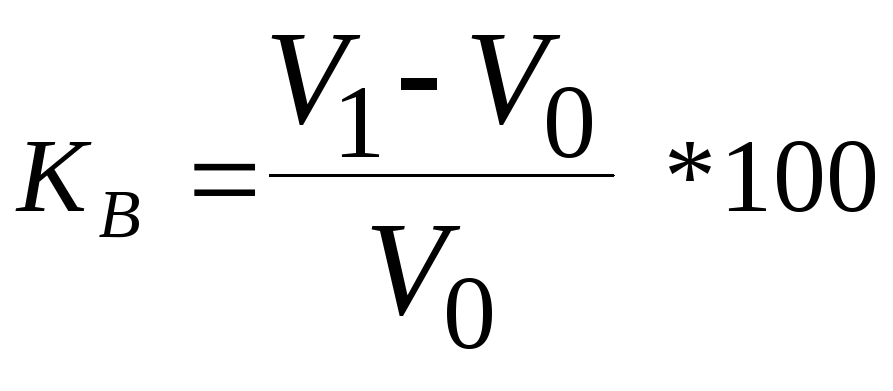

Поряд з побудовою порівняльного аналітичного балансу для одержання загальної оцінки динаміки фінансового стану за звітний період виробляється зіставлення зміни підсумку балансу зі змінами фінансових результатів господарської діяльності за звітний період, наприклад зі зміною виторгу від реалізації продукції, інформація про яку міститься у ф. № 2 річної звітності. Зіставлення здійснюється шляхом порівняння коефіцієнтів приросту виторгу від реалізації продукції (Кв) і середнього значення підсумку балансу за звітний період (Кб). Якщо Кв > Кб, то в звітному періоді використання фінансових ресурсів підприємства було більш ефективним, чим у попередньому періоді; якщо Кв < Кб — менш ефективним. Визначення коефіцієнтів росту валюти балансу та виручки здійснюється наступним чином:

, (2.1)

, (2.1)

де Бср1, Бср0 – величина підсумку балансу за звітний і попередній роки.

Коефіцієнт

росту виручки від реалізації продукції

![]() :

:

, (2.2)

, (2.2)

де V1, V0 – виручка від реалізації продукції за звітний і попередній періоди.