Экономическая теория

.pdfМожно выделить три стадии использования переменного ресурса в производстве в коротком периоде.

На первой стадии привлечение каждой дополнительной единицы ресурса приводит к увеличению не только общего, но и среднего продукта. Однако эта стадия неэффективна для фирмы, поскольку каждая следующая единица ресурса используется более эффективно, чем предыдущая.

Оптимальной для фирмы является вторая стадия, на которой средний продукт уменьшается, но каждая дополнительно привлекаемая единица продолжает приносить дополнительный продукт. В какой точке этой стадии остановится фирма, определяется соотношением цен на ресурс и на благо.

Третья стадия характеризуется уменьшением выпуска с увеличением используемого ресурса и является нерациональной.

5.4.ПРОИЗВОДСТВЕННАЯ ФУНКЦИЯ В ДОЛГОСРОЧНОМ ПЕРИОДЕ

Вдолгосрочном периоде все используемые факторы производства переменны. Задать производственную функцию можно: таблично, аналитически или графически. Рассмотрим последовательно перечисленные способы задания.

Табличный способ задания производственной функции

Таблица должна выглядеть следующим образом (табл. 5-2).

|

|

|

|

|

|

|

|

Таблица 5-2 |

||

|

|

|

|

|

|

|

|

|

|

|

|

L |

10 |

20 |

30 |

40 |

50 |

60 |

|

70 |

|

K |

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

10 |

|

8 |

14 |

18 |

22 |

26 |

29 |

|

33 |

|

20 |

|

10 |

16 |

21 |

25 |

30 |

34 |

|

37 |

|

30 |

|

10 |

17 |

22 |

27 |

32 |

36 |

|

41 |

|

40 |

|

11 |

18 |

24 |

29 |

34 |

39 |

|

43 |

|

50 |

|

12 |

19 |

25 |

30 |

36 |

40 |

|

45 |

|

В таблицу записываются значения выпуска Q при соответствующей комбинации факторов производства K и L.

Аналитический способ задания производственной функции

Для аналитического описания производственной функции чаще всего используют степенную функцию, которая характеризует частичную взаимозаменяемость основных факторов производства – труда L и капитала К:

111

Впервые применять ее предложили Кобб и Дуглас, поэтому иногда она называется производственной функцией Кобба -Дугласа.

Параметр А в степенной производственной функции характеризует действие научно-технического прогресса и предпринимательские способности. Для производственной функции в долгосрочном периоде возникают дополнительные характеристики технической результативности производства: во-первых, все рассмотренные в табл. 5-1 показатели рассчитываются отдельно для каждого фактора производства, а во-вторых,

возникает понятие «эластичность выпуска от масштаба», под кото-

рым понимают меру реакции выпуска на одновременное пропорциональное увеличение всех используемых факторов.

Рассмотрим, каким образом определяются эти характеристики для производственной функции Кобба–Дугласа (табл. 5-3).

|

|

|

Таблица 5-3 |

||

|

Характеристики технической результативности производства |

||||

|

|

в долгосрочном периоде |

|

||

№ |

Название |

Расчетная формула для L |

Расчетная формула для К |

||

п/п |

|||||

|

|

|

|

||

1 Совокупныйпродукт

2Средний

продукт

3Предельныйпродукт  Эластичность

Эластичность

4выпуска по фактору производства

Эластичность 5 выпуска от

масштаба

Как видно из таблицы, коэффициенты α и β имеют экономический смысл – они равны соответственно эластичностям выпуска по факторам производства «капитал» и «труд».

Эластичность выпуска от масштаба определяется суммой эла-

стичностей выпуска по факторам:

Эффект масштаба производства

В долгосрочном периоде мы можем изменить количество всех видов ресурсов. Когда они увеличиваются, то масштабы производства тоже увеличиваются.

112

Под масштабом производства понимается размер фирмы, характеризуемый объемом выпуска.

Для анализа масштаба производства в экономической теории ис-

пользуется понятие отдача от масштаба или эффект масштаба

производства.

Эффект масштаба – это свойство процесса производства, от-

ражающее характер изменения соотношения между увеличением затрат факторов производства и изменением объема выпуска.

Если при увеличении применяемых ресурсов в n раз, выпуск продукции увеличится также в n раз, то будет наблюдаться постоянный (неизменный) эффект масштаба. В этом случае масштаб деятельности фирмы не влияет на производительность используемых факторов. Примером может служить крупное турагентство, которое имеет такие же издержки на одного клиента, что и небольшое. Для производствен-

ной функции с постоянной отдачей от масштаба

Если увеличение количества ресурсов в n раз дает увеличение выпуска продукции больше, чем в n раз, то имеет место положительный (растущий) эффект масштаба. Например, при удвоении используемых факторов производства выпуск продукции увеличивается более чем в 2 раза. Примером может служить автомобильный сборочный конвейер. В случае положительного эффекта масштаба экономически выгодно иметь одну крупную фирму, производящую продукцию с меньшими затратами на одну единицу, чем несколько мелких фирм, где затраты на одну единицу больше. Причинами возникновения положительного эффекта от масштаба являются:

•неделимость производства, т.е. какой бы маленькой не была фирма, для нормального функционирования ей необходимы помещение (офис) с соответствующим набором оргтехники (телефон, факс, ксерокс), бухгалтер. По мере увеличения масштабов деятельности фирмы до определенных пределов ей не нужен дополнительный номер телефона, второй бухгалтер и т.д.;

•специализация производства – сосредоточение каждого работника на выполнении какой-либо операции. Тогда производство ведется более эффективно;

•существование технической экономии до определенных пределов. Для производственной функции с возрастающей отдачей от мас-

штаба  .

.

Если увеличение количества каждого фактора производства в n раз дает увеличение выпуска продукции менее чем в n раз, то имеет ме-

сто отрицательный (снижающийся) эффект масштаба. Основная причина существования отрицательного эффекта масштаба заключается в том, что по мере роста фирмы управление ею становится все более

113

трудным делом, так как растут управленческие расходы: владелец фирмы, генеральный директор, вице-президенты, управляющие среднего уровня, работу которых также нужно контролировать. Стиль управления компанией становится все больше бюрократическим, координация различных подразделений усложняется, т.е. при относительно высоких объемах выпуска продукции характерен отрицательный эффект масштаба. Для производственной функции с убывающей отдачей от мас-

штаба  .

.

В качестве факторов, способствующих росту отдачи от масшта-

ба, можно выделить такие, как:

действие размерного фактора (производство лампочки в 100 Вт не требует в 2,5 раза больших расходов, чем в 40 Вт);

рост производительности из-за более глубокого разделения труда;

большие возможности применения новых технологий и техники;

более полная загрузка мощностей; специализация в управлении.

Факторы, противодействующие росту эффекта от масштаба:

рост вероятности возникновения узких мест и аварийности;

нарастание трудностей управления и координации;

увеличение транспортных расходов и затрат по сбыту;

рост административных расходов.

Поскольку характер и длительность действия эффекта масштаба обусловлены особенностями технологии, то для каждой отрасли ха-

рактерен свой оптимальный масштаб производства – тот, при кото-

ром кратное увеличение факторов не приводит к снижению эффективности производства.

Графический способ задания производственной функции

Графически каждый способ производства (технология) может быть представлен точкой, характеризующей минимальный необходимый набор двух факторов для производства данного объема выпуска.

На рисунке 5-3 изображены различные способы производства (технологии): Т1, Т2, Т3, характеризующиеся разными соотношениями труда (L) и капитала (K):

Наклон луча показывает интенсивность применения различных ресурсов: чем выше угол наклона луча 0Ti, тем больше затраты капитала и меньше затраты труда. Технология Т1 более капиталоемка, чем техноло-

гии Т2 и Т3.

Если соединить точки, лежащие на разных лучах, соответствующих различным технологиям, линией, получится изображение производственной функции, которая получила название изокванты.

114

Изокванта – это кривая, показывающая все возможные комбинации производственных факторов, которые обеспечивают постоянный (одинаковый) объем выпуска.

На графике показано, что объем производства Q1 может быть достигнут при разной комбинации труда и капитала (Т1, Т2, Т3,Т4 и т.д.). Верхняя часть изокванты включает капиталоемкие, а нижняя – трудоемкие технологии.

Карта изоквант – это семейство изоквант, отражающее максимально достижимый выпуск продукции при любом данном наборе факторов производства.

115

Изокванты строятся на эмпирических данных, полученных в результате анализа того или иного производственного процесса, как это показано в табл. 5.2. Они несут в себе определенные характеристики производственного процесса:

сама форма изокванты отражает возможности замещения факторов, т.е. пределы возможных комбинаций факторов;

изокванта показывает максимальные значения выпуска для каждой отдельной комбинации факторов;

являясь вогнутой кривой, она отражает действие закона убывающей отдачи (по мере увеличения одного фактора и относительного уменьшения другого предельная производительность первого падает);

у изоквант отрицательный наклон, что свидетельствует о разнонаправленном изменении факторов (увеличение одного предполагает уменьшение другого).

При своей схожести с кривыми безразличия они имеют то принципиальное отличие, что отражают не оценочные уровни, а реальные объемы выпуска.

Замещение факторов производства

Вогнутость изоквант указывает на то, что предельные производительности факторов разнонаправлены и в каждой точке изокванты у них будет разная предельная производительность. Это говорит о том, что одно и то же приращение одного фактора будет замещаться убывающим количеством другого.

Величина, отражающая необходимые количественные изменения одного фактора в зависимости от единичных изменений другого фактора при сохранении объема выпуска называется предельной нормой технологического замещения факторов (MRTS).

116

Другими словами, предельная норма технологического за-

мещения – показатель пропорции, в которой должна происходить замена одного фактора производства другим при сохранении неизменного объема выпуска.

Так, предельная норма технологического замещения капитала трудом (MRTSLK) показывает величину капитала, которую может заменить каждая единица труда при обеспечении одного и того же объема выпуска:

Так же как и предельная норма замены в теории потребления, MTPSLK является положительной величиной, поэтому в формуле стоит знак «минус». По мере движения вниз вдоль изокванты предельная норма технологического замещения уменьшается. Чем больше капитала замещается трудом, тем значительнее падает производительность труда: на долю каждого работника приходится меньшее количество продукции. Чем больше труда замещается капиталом, тем стремительнее снижается его отдача: все меньше продукции приходится на единицу используемого капитала. Предельная норма технологического замещения тесно связана с предельными продуктами труда и капитала:

,

,

где MPL- предельный продукт труда, MPK – предельный продукт капитала,  -предельная норма технологической замены капитала трудом.

-предельная норма технологической замены капитала трудом.

Возможности замещения факторов предопределены особенностями технологии. Соответственно, и изокванты могут принимать разную форму, по которой можно судить о степени технологического замещения. В зависимости от степени замещения выделяются несколько типов изоквант (рис. 5- 6).

В случае полной взаимозаменяемости факторов (рис. 5-6а), когда один из них может быть полностью заменен другим, т.е. производство может осуществляться при помощи одного фактора (продажа мороже-

ного продавцом или автоматом), MRTSLK равна (-  ) и будет постоян-

) и будет постоян-

ной во всех точках изокванты. Для производства с фиксированными пропорциями факторов (рис. 5-6б) – замещение одного фактора другим невозможно и MRTSLK = 0. Для производственной функции Кобба—Дуг-

ласа (рис. 5-6в) MRTSLK =  и характеризуется убывающей по мере движения вдоль изокванты степенью замещения.

и характеризуется убывающей по мере движения вдоль изокванты степенью замещения.

117

118

ТЕМА 6. ИЗДЕРЖКИ ПРОИЗВОДСТВА

План:

6.1.ЭКОНОМИЧЕСКИЕ ИЗДЕРЖКИ ПРОИЗВОДСТВА, ИХ СТРУКТУРА И ВИДЫ

6.2.АНАЛИЗ ДИНАМИКИ ИЗДЕРЖЕК ПРОИЗВОДСТВА

6.3.ВЫБОР ФАКТОРОВ ПРОИЗВОДСТВА, МИНИМИЗИРУЮЩИХ ИЗДЕРЖКИ

6.1. ЭКОНОМИЧЕСКИЕ ИЗДЕРЖКИ ПРОИЗВОДСТВА, ИХ СТРУКТУРА И ВИДЫ

Определение издержек производства

В микроэкономике теория издержек производства исходит из редкости ресурсов и определения их ценности на основе наилучшего варианта использования.

Издержки производства – это затраты, обусловленные отказом от альтернативного использования применяемых ресурсов.

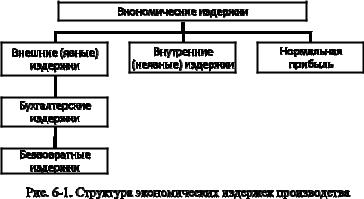

Производитель может покупать ресурсы на рынке. В этом случае издержки представляются в виде денежных выплат поставщикам ресурсов. Но он может использовать и собственные ресурсы. Тогда издержки производства представляются в виде утраченного дохода (затрат по удержанию ресурса) от их альтернативного использования. Последний вид затрат не найдет отражения в бухгалтерском балансе, что будет означать занижение фактического уровня издержек производства. Поэтому различают бухгалтерские и экономические издержки производства

(рис. 6-1).

Бухгалтерские издержки – это осуществленные в денежной

форме фактические выплаты владельцам привлекаемых ресурсов.

119

Экономические (вмененные) издержки – это стоимость всех от-

влекаемых для данного производства ресурсов. К ним относятся:

явные (внешние) издержки, представляющие собой денежные выплаты за привлеченные для производства ресурсы, т.е. затраты по оплате поставленных ресурсов, равные бухгалтерским издержкам;

неявные (внутренние) издержки – денежные доходы, которые могли бы быть получены от альтернативного использования удерживаемых ресурсов, т.е. затраты собственных неоплаченных ресурсов;

нормальная прибыль как минимальная плата за удержание предпринимательских способностей от альтернативного использования, оцененная в виде процента на вложенный в дело капитал;

безвозвратные издержки как затраты, не имеющие альтернативного использования, вмененные издержки которых равны нулю. Это внешние затраты, ранее произведенные (поэтому они являются частью бухгалтерских издержек), но не принимаемые во внимание при принятии текущего решения. Они представляют собой невосполнимые потери инвестиционных ресурсов, вызванные изменением вида или места деятельности.

Бухгалтерская и экономическая прибыль

Различия в величине бухгалтерских и экономических издержек приводят к количественному несовпадению бухгалтерской и экономической прибыли.

Бухгалтерская прибыль (pr) – это совокупная выручка за вычетом бухгалтерских издержек.

Экономическая прибыль (π) – это разница между совокупной выручкой и экономическими издержками. Она меньше бух-

галтерской на величину неявных издержек и нормальной прибыли.

Виды издержек производства

Существует функциональная зависимость между издержками и объемом выпуска. Ее суть сводится к тому, что издержки по производству есть функция от выпуска. В общем виде затраты по производству выражаются функцией издержек:

С = f(Q).

При этом вид функции издержек производства определяется типом производственной функции, а величина издержек – ценами факторов производства.

В краткосрочном периоде факторы производства подразделяются на постоянные и переменные. Если фактор производства может быть изменен в краткосрочном периоде, он называется переменным. Если фактор производства в краткосрочном периоде остается неизменным, он называется постоянным. Соответственно затраты по постоянным фак-

120