книга по учёту

.pdfорганизации», «Регистрация разовых удержаний работников организации» (рис.5.11 и рис. 5.12).

Команды:

«Операции — Документы — Регистрация разовых начислений работников организации» «Операции — Документы — Регистрация разовых удержаний работников организации»

Рис 5.11. Форма документа «Регистрация разовых начислений»

160

Рис 5.12. Форма документа «Регистрация разовых удержаний»

11. Ввести данные по исполнительному листу, если это предусмотрено в задании.

Команда: «Операции — Документы — Исполнительный лист» Выполнить начисление заработной платы. Использовать документ «Начисление зарплаты» (см. рис. 5.13). Данные документ содержит три табличные части: «Основные начисления», «Разовые начисления», «Удержания».

12.

Рис. 5.13. Форма документа «Начисление зарплаты»

По кнопке «Заполнить» в табличной части документа «Основные начисления» для каждого сотрудника должны быть сформированы строки с плановыми начислениями за заданный период сотрудников, в табличной части «Удержания» - все обязательные удержания сотрудников. Табличная часть «Разовые начисления» заполняется разовыми доплатами сотрудников. Кнопка «Рассчитать» формирует поле «Результат» каждой записи в таблицах.

13. Произвести выплату заработной платы. Операция состоит из двух этапов. Сначала запускаем документ «Зарплата к выплате организации» (см. рис. 5.14). Документ предназначен для подготовки к выплате зарплаты работникам через кассу предприятия. В форме документа предусмотрена

161

возможность автоматического расчета сумм к выплате работникам по состоянию дату документа.

Команда: «Операции — Документы — Зарплата к выплате организации»

Затем на основании сформированного документа формируем расходный кассовый ордер на выплату (см. рис. 5.15)

Рис. 5 14. Форма документа «Зарплата к выплате организации»

Рис. 5.15. Форма документа «Расходный кассовый ордер»

Замечание. Если в форме документа «Зарплата к выплате организации» в поле «Способ выплаты» поставить не «Через кассу», а «Через банк», то на основании этого документа для осуществления выплаты необходимо формировать документ «Платежное поручение».

14.Сформировать отчет «Расчетные листки» для каждого сотрудника и убедиться в том, что в зарплату данного периода попали все виды расчетов, положенные сотруднику, а также в том, что на конец периода у сотрудника нулевое сальдо (см. рис. 5.16).

Рис 5.16. Расчетные листки за январь 2007 г.

15.Выполнить расчет ЕСН за текущий период. Предварительно необходимо ввести значения ставок ЕСН и ПФР за выбранный год.

Команда: «Сервис — Классификаторы — Сведения о ставках ЕСН и ПФР» Для 2007 года значения ставок приведены в таблице 5.5.

163

После ввода ставок необходимо использовать документ «Расчет ЕСН» (см. рис. 5.17).

Команда: «Операции — Документы — Расчет ЕСН»

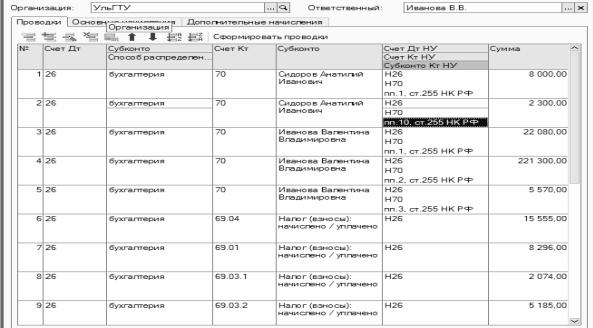

16. Сформировать проводки по результатам рассчитанной зарплаты. Использовать документ «Отражение зарплаты в регламентном учете» (см. рисунок 5.18 и рисунок 5.19).

Команда: «Операции — Документы — Отражение зарплаты в регламентированном учете»

Таблица 5.5

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Налоговая |

|

|

|

|

|

|

|

|

|

Фонды обязательного |

|

|

|

|

||||

|

|

база на |

|

|

|

|

|

|

|

|

|

медицинского |

|

|

|

|

||||

|

|

каждого |

|

|

|

|

|

|

Фонд |

|

|

страхования |

|

|

|

|

|

|||

|

|

отдельного |

|

|

Федеральный |

|

|

|

социального |

|

|

|

|

|

|

|

|

Итого |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

работника |

|

|

|

|

|

страхования |

|

|

Федеральный |

|

Территориальные |

|

|

|

||||

|

|

|

|

Бюджет |

|

|

|

|

|

|

|

|

|

|||||||

|

|

нарастающим |

|

|

|

|

|

Российской |

|

|

фонд |

|

фонды |

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

итогом |

|

|

|

|

|

|

Федерации |

|

|

обязательного |

|

обязательного |

|

|

|

|

||

|

|

с начала |

|

|

|

|

|

|

|

|

|

медицинского |

|

медицинского |

|

|

|

|

||

|

|

года |

|

|

|

|

|

|

|

|

|

страхования |

|

страхования |

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

1 |

|

2 |

|

3 |

|

|

4 |

|

5 |

|

|

|

6 |

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

До 280 000 |

20,0 |

|

3,2 |

|

|

0,8 |

|

2,0 |

|

|

|

26,0% |

|

|

||||

|

|

рублей |

|

процента |

|

|

процента |

|

процента |

|

процента |

|

|

|

процента |

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

56 000 |

8 960 |

2 240 |

5 600 |

72 800 |

|

рублей + |

рублей + |

рублей + |

рублей + |

рублей + |

От 280 001 |

7,9 |

1,1 |

0,5 |

0,5 |

10,0 |

рубля до |

процента |

процента |

процента |

процента |

процента |

600 000 |

с суммы, |

с суммы, |

с суммы, |

с суммы, |

с суммы, |

рублей |

превыш. |

превыш. |

превыш. |

превыш. |

превыш. |

|

280 000 |

280 000 |

280 000 |

280 000 |

280 000 |

|

Рублей |

рублей |

рублей |

рублей |

рублей |

|

|

|

|

|

|

164

|

|

|

|

|

|

|

|

81 280 |

|

|

|

104 800 |

|

|

рублей + |

|

|

|

рублей + |

|

Свыше |

2,0 |

|

|

|

2,0 |

|

процента |

12 480 |

3 840 |

7 200 |

процента |

||

600 000 |

||||||

с суммы, |

рублей |

рублей |

рублей |

с суммы, |

||

рублей |

||||||

превыш. |

|

|

|

превыш. |

||

|

|

|

|

|||

|

600 000 |

|

|

|

600 000 |

|

|

рублей |

|

|

|

рублей |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 5.17. Форма документа «Расчет ЕСН»

165

Рис. 5.18. Форма «Отражение зарплаты в регламентном учете» – основные начисления

166

Рис. 5.19. Форма «Отражение зарплаты в регламентном учете» – дополнительные начисления и проводки

17.Сформировать отчет «Оборотно – сальдовая ведомость» для счетов 70, 69 и убедиться в том, что все обороты и остатки в заданном периоде на счетах корректны.

18.Повторить вышеизложенные пункты для следующих двух месяцев текущего года.

5.5. Варианты заданий

Варианты заданий приведены в таблице 5.6.

|

Таблица 5.6. |

|

|

|

|

№ |

Табельные номера |

|

варианта |

сотрудников |

|

1 |

2, 32 |

|

2 |

1, 31 |

|

3 |

3, 33 |

|

4 |

4, 34 |

|

5 |

5, 35 |

|

6 |

6, 36 |

|

7 |

7, 37 |

|

8 |

8, 38 |

|

9 |

9, 39 |

|

10 |

10, 40 |

|

11 |

11, 41 |

|

12 |

12, 42 |

|

13 |

13, 43 |

|

14 |

14, 44 |

|

167

15 |

15, 45 |

16 |

16, 46 |

17 |

17, 47 |

18 |

18, 48 |

19 |

19, 49 |

20 |

20, 50 |

21 |

21, 51 |

22 |

22, 52 |

23 |

23, 53 |

24 |

24, 54 |

25 |

25, 55 |

26 |

26, 56 |

27 |

27, 57 |

28 |

28, 58 |

29 |

29, 59 |

30 |

30, 60 |

168

Приложение Тест. План счетов

1.Когда организация отражает по счету "Расчетный счет" движение денежных средств?

1.В день выписки платежных документов

2.По дате выписки банка о списании средств с расчетного счета

3.В день сдачи платежных документов в банк

2.Зачисление приобретенной иностранной валюты отражается следующей бухгалтерской проводкой:

1.Д 52 К 91

2.Д 52 К 57 (76)

3.Д 52 К 51

3.По заявлению клиента выставлен аккредитив в адрес поставщика. Данная операция отражается в учете:

1.Д 50 К 51

2.Д 55.1 К 51

3.Д 55.1 К 60

4.Зачисление рублевого эквивалента, поступившего от продажи иностранной валюты, отражается следующей бухгалтерской проводкой:

1.Д 51 К 91

2.Д 51 К 52

3.Д 51 К 99

5.В кассовых и банковских документах:

1.Исправления не допускаются

2.Неоговоренные исправления не допускаются

3.Исправления допускаются

6.Пересчет иностранной валюты в рубли для отражения операций по перечислению иностранной валюты с валютного счета производится по курсу ЦБ на дату:

1.указанную в платежном поручении организации

2.сдачи платежного поручения в банк

3.списания со счета организации в банке

7.Курсовая разница, возникшая по кредиторской задолженности в иностранной валюте, отражается на:

1.сч. 91

2.сч. 98

169