2.2. Формирование механизмов к выявлению и минимизации валютного риска

Уровень негативного влияния банковских рисков определяется как внешними, так и внутренними факторами. К внешним, способствующим увеличению риска, можно отнести:

внезапное возникновение проблем;

несоответствие вновь поставленных задач прошлому опыту банка;

невозможность принятия срочных мер, способную привести к финансовому ущербу;

несоответствие существующего порядка деятельности банка концепции необходимых к принятию мер.

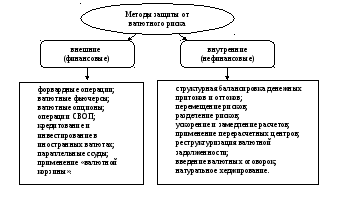

При этом данные факторы нельзя рассматривать в отрыве от современной реальности. Так, в России на них накладываются проблемы нестабильного состояния экономики переходного периода, незавершенности формирования банковской системы, отсутствия или несовершенства многих законодательных актов, а также значительное инфляционное давление. Все это вносит существенные коррективы в совокупность возникающих банковских рисков (Рис. 1).

Рисунок 1 – Методы регулирования валютных рисков (Составлен автором по данным www.privatbank.ru).

Практикой выработаны следующие подходы к выбору стратегии защиты от валютных рисков.

1. Принятие решения о необходимости специальных мер по страхованию риска.

2. Выделение части внешнеторгового контракта или кредитного соглашения, открытой валютной позиции, которая будет страховаться.

3. Выбор конкретного способа и метода страхования риска.5

На выбор определенного метода страхования валютных рисков влияют такие факторы:

особенности экономических и политических отношений со страной - контрагентом сделки;

действующие законодательные ограничения на проведение валютных операций в данной стране; срок, на который необходимо получить покрытие риска; перспективы изменения валютного курса или процентных ставок на рынке и т. д.

В целях достижения оптимального страхования валютных рисков контрагенты допускают уступки по одним статьям соглашения, добиваясь преимуществ по другим. Одним из методов страхования рисков являются защитные оговорки - это договорные условия, включаемые в соглашения и контракты, предусматривающие возможность их пересмотра в процессе исполнения в целях страхования валютных и других рисков, т. е. ограничения потерь контрагентов МЭО. Составной частью защитных мер от валютного риска является прогнозирование валютного курса и процентных ставок. При этом практикуются метод экспертных оценок, базирующийся на знаниях, интуиции субъектов рынка, и формализованные методы. В их число входят рыночно-ориентированные методы, многофакторные эконометрические, а также методы, основанные на ретроспективном анализе динамики валютного курса.

Мировая практика страхования валютных рисков отражает эволюцию этих рисков и методов защиты от них, связанную с изменениями в экономике и мировой валютной системе. При золотом стандарте валютные риски были минимальны, потому что валютный курс колебался в узких пределах золотых точек. После первой мировой войны в условиях нестабильности мировой валютной системы валютные риски возросли. При Бреттонвудской системе, основанной на режиме фиксированных валютных курсов и паритетов, валютные риски были обусловлены периодическими официальными девальвациями и ревальвациями. За 1949—1973 гг. было проведено около 500 официальных девальваций и 10 ревальваций. В связи с кризисом Бреттонвудской системы и переходом к плавающим валютным курсам (с марта 1973 г.) и Ямайской валютной системе валютные риски увеличились.

Для страхования в отдельных случаях используется модель VaR (Value-at-Risk) — установление лимита убытков по каждой страхуемой позиции и включение этих убытков в бюджет компании, банка. Ежемесячно определяется лимит убытков в зависимости от размеров валютной позиции нетто, динамики валютного курса и критические точки его колебаний в установленных лимитах. При благоприятном изменении курса определенных валют ежемесячно создаются курсовые резервы, и критические точки сдвигаются ближе к лимитам. Страхование валютной позиции осуществляется, если резервы курсовых колебаний и лимит убытков исчерпаны. Для упрощения расчетов статистически определяется коэффициент расчета вероятной и нижней границы убытков.

При совершении валютной сделки банк покупает одну валюту и продает другую. При сделке с немедленной поставкой валют это значит вложение его ресурсов в валюту, которую он продает. Если банк совершает сделку на определенный срок, то, приобретая требование в одной валюте, он принимает обязательство в другой валюте. В результате в каждом из случаев в активах и пассивах банка появляются две различные валюты, курс которых изменяется независимо друг от друга, приводя к тому, что в определенный момент актив может превысить пассив или наоборот.

Рассмотрим валютные риски и способы их минимизации при валютных операциях банка.

Выделяют валютные риски, возникающие при определении валютной позиции банка и валютные операции с немедленной поставкой, срочные сделки с иностранной валютой.

Соотношение требований и обязательств банка, включая его внебалансовые операции, в иностранной валюте определяет его валютную позицию. В случае, когда они равны по конкретной валюте валютная позиция считается закрытой, а при несовпадении - открытой.

Открытая валютная позиция может быть короткой, если пассивы и обязательства по проданной валюте превышают активы и требования в ней, и длинной, если активы и требования по купленной валюте превышают пассивы и обязательства. Короткая валютная позиция может быть компенсирована длинной позицией, если совпадают объем, срок исполнения сделки и валюта этих позиций.

Этот принцип очень важен, так как открытая валютная позиция связана с риском банковских потерь, если к моменту контрсделки (покупки ранее проданной валюты и продажи ранее купленной валюты) курс этих валют изменится в неблагоприятном для него направлении. В результате банк может либо получить по контрсделке меньшую сумму валюты, чем он ранее продал, или будет вынужден заплатить за эту же сумму больший эквивалент ранее купленной валюты. В каждом случае банк несет убытки в связи с изменением валютного курса. Валютный риск существует всегда при наличии открытых позиций, как длинных, так и коротких.

Банки постоянно наблюдают смену валютной позиции, устанавливают лимит для каждого банка-партнера, оценивая при этом валютный риск и возможный результат в случае ее немедленного полного покрытия по существующим валютным курсам. Эта задача осложняется тем, что в валютную позицию входят наличные и срочные сделки, произведенные в разное время по различным курсам.

Контроль над состоянием и изменением валютной позиции осуществляется путем незамедлительного введения всех совершаемых валютных операций в ЭВМ, которая постоянно дает данные о валютных позициях - длинных и коротких - в различных валютах. Эти сведения и предположения об изменении их курсов в течение дня служат базой для оценки валютного риска позиции в каждой валюте. Правильность оценки зависит от уровня точности прогнозирования динамики валютных курсов.

Краткосрочная политика операций банка в определенных валютах зависит от позиции, сложившейся у него в результате осуществленных сделок. Если возникла значительная длинная позиция, банк может понизить котируемый курс этой валюты, привлекая покупателей. При короткой наоборот позиции наоборот. При общем превышении предложения над спросом на какую-либо валюту, у банков в целом возникает длинная позиция, и курс валюты понижается.

Оценка возможного результата закрытия позиции достигается при помощи пересчета всех сумм длинных и коротких позиций в национальную валюту по текущему курсу, по которому могут быть покрыты сделки с учетом сроков поставки валют по срочным операциям. Чаще этот пересчет осуществляется в два этапа: сначала все позиции пересчитываются в наиболее распространенную валюту, например доллар, затем долларовые суммы или их результат - в национальную валюту. Экономический результат обоих методов одинаков.

Результат валютной позиции положителен для банка в том случае, если он держал длинную позицию в валюте, курс которой повысился. Но полностью реализовать этот выигрыш можно только при закрытии всех валютных позиций по текущим курсам.

Эта операция называется реализацией прибыли (profit = taking) и, как правило, происходит в периоды активного изменения курса валюты, приостанавливая его движение, а иногда временно меняя его ….

Валютные операции с немедленной поставкой СВОП наиболее распространены и составляют до 90% объема валютных сделок. Их смысл заключается в купле-продаже валюты на условиях ее поставки банками-контрагентами на второй рабочий день со дня заключения сделки по курсу, зафиксированному в момент ее заключения.

Предварительное согласование условий сделки является обязательным условием ее осуществления. Оно предполагает запрос дилером котировки для конкретной суммы базовой валюты у банка-партнера с указанием даты валютирования. Главным требованием, предъявляемым к контрагентам сделки, является их согласие со всеми реквизитами сделки: сумма купленной (проданной) валюты, котировка, курс, дата валютирования, платежные реквизиты, название фирмы, которая осуществляет запрос. При их подтверждении сделка считается заключенной и может быть расторгнута только по взаимному согласию дилеров.

По сделкам «спот» поставка валюты осуществляется на счета, указанные банками-получателями. Широкое распространение электронных средств связи (СВИФТ), систем электронных клиринговых расчетов (ЧИПС в США, ЧАПС в Англии и т. д.), компьютерной обработки операций позволяет значительно быстрее осуществлять операции. Об этом свидетельствуют операции по размещению однодневных депозитов «с сегодня до завтра» или «с завтра до послезавтра».

Валютные операции с немедленной поставкой являются самым мобильным элементом валютной позиции и заключают в себе определенный риск.

С помощью операции «спот» банки обеспечивают потребности своих клиентов в иностранной валюте, перелив капиталов, в том числе «горячих» денег, из одной валюты в другую, производят арбитражные и спекулятивные операции.

Помимо риска открытой валютной позиции, представляющего риск для банка в связи с изменениями курсов на валютных рынках, в ходе сделок «спот» возникает риск не перевода покрытия. Разница во времени работы различных валютных рынков приводит к тому, что часто банк переводит проданную валюту до получения информации о зачислении на его счет суммы купленной валюты. Поэтому банки устанавливают для своих банковских клиентов на рынке лимиты незавершенных операций, т. е. общую сумму валютных сделок, по которым еще нет данных о переводе валюты. Использование электронных средств информации и коммуникаций сводит к минимуму разрыв между зачислением на счет банка и получением им информации об этом. Но это предполагает наличие существенных операционных затрат.

Банк открывает форвардную позицию в том случае, если клиент продает или покупает иностранную валюту по форварду, то есть с обменом валют на будущую зафиксированную дату. Также, если банк продает или покупает иностранную валюту по форварду в целях извлечения прибыли. Но здесь присутствует риск изменения цен, который может привести к убыткам банка.

Фьючерсные сделки заключаются на специальных биржах и, в отличие от форвардного контракта, фьючерс не предусматривает реальную покупку или продажу валюты. Позиция по фьючерсу ликвидируется при помощи встречных контрактов. Риск по фьючерсным контрактам минимизируется за счет возможности покрыть обязательство по первому фьючерсному контракту путем осуществления встречной обратной сделки.

Для страхования поступлений и платежей от валютного риска клиенты осуществляют срочные валютные сделки с банками: а) «аутрайт» - с условием фиксации курса, суммы и даты поставки валюты. Эти сделки получили наибольшее распространение в развитых странах; б) на условиях опциона - с нефиксированной датой поставки валюты.

Опцион (от лат. optio, optionis - выбор) с валютой – это соглашение, которое при условии уплаты установленной комиссии предоставляет одной из сторон в сделке купли-продажи право выбора (но не обязанность). Либо купить (сделка «колл» -call-опцион покупателя), либо продать (сделка «пут» - put-опцион продавца) определенное количество определенной валюты по курсу, установленному при заключении сделки до истечения оговоренного срока (в любой день - американский опцион; на определенную дату раз в месяц — европейский опцион).6

Сделки на условиях опциона несут большой риск для банка, поэтому он устанавливает менее выгодный курс для клиента. Размер комиссии по опциону назначается с учетом курса валюты по срочной сделке на дату окончания опционного контракта. При тех или иных отклонениях разница между комиссией по опциону продавца и покупателя тяготеет к разнице между форвардным курсом и курсом исполнения опционного контракта.

Опционные сделки выгодны при курсовых колебаниях, превышающих размер комиссии. Опционные сделки с валютой уступают другим валютным операциям по своему объему, числу участвующих банков и валют. В основном валютный опцион применяется для страхования валютного риска. Для страхования валютного риска используется операция стрэдл - сочетание колл-опциона и пут-опциона на одну и ту же валюту или ценную бумагу с одинаковым курсом и сроком ее исполнения. Эта операция дает возможность трейдеру реагировать на курсовые изменения на рынке, покрывая или перекрывая потери прибылью от противоположной парной в стрэдле операции. Распространен также индексный опцион, дающий право купить или продать определенную часть индекса - показателя курса валюты или ценных бумаг - по заранее установленной цене и на определенную дату. Индексы определяются обычно к базисному периоду его введения. Опционами торгуют не только на межбанковском рынке, но и на биржах (фондовых и товарных). Покрытие валютного риска может производиться в любой момент от даты заключения контракта до получения платежа, что дает возможность экспортерам и импортерам оперативно использовать срочные сделки.

Таким образом, сущность основных методов спотового и срочного страхования в том, чтобы осуществить валютно-обменные операции до того, как произойдет неблагоприятное изменение курса, либо компенсировать убытки от подобного изменения за счет параллельных сделок с валютой, курс которой изменяется в противоположном направлении.