2.2. Анализ состава и структуры дебиторской и кредиторской

Задолженности оао «пзцм»

Наиболее полное представление об экономическом уровне хозяйствования, эффективности производства и использования производственных ресурсов, финансовых результатах работы за год дает анализ уровня рентабельности. Под составом дебиторской или кредиторской задолженности обычно понимают перечень хозяйствующих субъектов, в отношении которых возникла конкретная составляющая задолженности. Поэтому анализ состава задолженности на ОАО « ПЗЦМ» обычно выглядит следующим образом:

- анализ суммы текущей задолженности в отношении данного субъекта;

-выявление средней суммы задолженности, существовавшей в отношении данного субъекта в предыдущих периодах и среднего срока ее погашения, путем сравнения размеров и срока текущей задолженности с этими показателями.

Так определяется, является ли текущая задолженность критической;

- если существует субъект, суммарная задолженность в отношении которого превышает 100 000 руб. и срок погашения которой просрочен более чем на три месяца, то в отношении такого субъекта проводится специальное исследование, цель которого - выявить перспективы погашения подобной просроченной задолженности и определить необходимость возбуждения против субъекта процедуры банкротства (по просроченной дебиторской задолженности) либо вероятность возбуждения субъектом процедуры задолженности в отношении организации (по просроченной кредиторской задолженности).

Кроме того, следует проводить структурный (вертикальный) анализ состава задолженности. Цель такого анализа - избежать сосредоточения задолженности в отношении какого-либо одного хозяйствующего субъекта. Особенно важно проводить такой анализ в отношении дебиторской задолженности, так как снижение степени диверсифицированности этой задолженности увеличивает вероятность существенного ухудшения финансового состояния.

Структура дебиторской задолженности на ОАО « ПЗЦМ» традиционно рассматривается в двух аспектах:

- в соответствии со сроками ее погашения:

- долгосрочная (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты);

- краткосрочная (платежи по которой ожидаются в течение 12 месяцев после отчетной даты);

- в соответствии с причинами возникновения задолженности:

- расчеты с контрагентами;

- авансы и т. п.

Также для исследования структуры применяют расчеты удельных весов элементов дебиторской задолженности в общей величине дебиторской задолженности.

Анализ кредиторской задолженности начинается с оценки структуры и динамики источников заемных средств:

1. долгосрочные кредитные займы.

2. краткосрочные кредитные займы.

3. Кредиторская задолженность

4. И прочие краткосрочные пассивы.

Кредиторская задолженность возникает вследствие:

1. Существующей системы расчетов (при не совпадении сроков начисления и сроков оплаты).

2. Несвоевременность исполнения предприятием своих обязательств.

При углубленном анализе кредиторской задолженности целесообразно рассмотреть остаток обязательств на конец отчетного периода по срокам образования как и в дебиторской задолженности. Особое внимание обращается на просроченную кредиторскую задолженность.

Динамику изменения дебиторской и кредиторской задолженности можно выявить, используя горизонтальный или трендовый анализ, как абсолютных значений задолженности, так и их удельных весов, а также по изменению оборачиваемости дебиторской и кредиторской задолженности.

Полезно также анализировать структуру дебиторской задолженности в соответствии с вероятностью ее погашения, деля ее на высоковероятную к погашению, вероятную к погашению и маловероятную к погашению.

Все счета к получению классифицируют по группам:

1. Срок оплаты не наступил.

2. Просрочка от 0-30 дн.

3. от 30-45дн.

4. от 45-60дн.

5. от 60-90дн. и т.д.

Данные для анализа сводят в таблицу. Если в ходе анализа обнаруживается тенденция роста сомнительной дебиторской задолженности это свидетельствует об уменьшении ликвидности баланса, ухудшении финансового состояния предприятия.

Анализ дебиторов предполагает, прежде всего, анализ их платежеспособности с целью выработки индивидуальных условий представления коммерческих кредитов и условий факторинговых договоров. Уровень и динамика коэффициентов ликвидности могут привести менеджера к выводу о целесообразности продажи продукции только при предоплате или наоборот - о возможности снижения процента по коммерческим кредитам и т.п.

Анализ дебиторской задолженности и оценка ее реальной стоимости заключается в анализе задолженности по срокам ее возникновения, в выявлении безнадежной задолженности и формировании на эту сумму резерва но сомнительным долгам.

Анализ дебиторской задолженности представляет собой часть общей политики управления оборотными активами и маркетинговой политики предприятия, направленной на расширение объема реализации товаров и заключающейся в оптимизации общего размера этой задолженности и обеспечении своевременного ее погашения. Анализ и контроль уровня дебиторской задолженности можно проводить с помощью абсолютных и относительных показателей, рассматриваемых в динамике. В частности, значительный интерес представляет контроль за своевременностью погашения задолженности дебиторами. Для этого, в дополнение к показателям наличия просроченной дебиторской задолженности приводимым в форме Л-5 «Приложение к бухгалтерскому балансу», можно использовать коэффициент погашаемости дебиторской задолженности, который рассчитывается как отношение средней дебиторской задолженности по основной деятельности (расчеты с дебиторами за товары, работы и услуги; расчеты по векселям полученным; авансы, выданные поставщикам и подрядчикам) к выручке от реализации. Значение этого показателя зависит от вида договоров, превалирующих на данном предприятии: так, если основной типовой договор предусматривает оплату в течение двух недель с момента отгрузки товара, то критическое значение коэффициента равно 1/26. Таким образом, если расчетное значение коэффициента превосходит 1/26, можно сделать вывод, что предприятие имеет проблемы со своими дебиторами.

На первом этапе анализа кредиторской задолженности характеризуется изменение удельного веса кредиторской задолженности и дебиторской задолженности в общей сумме источников финансирования и в величине всех обязательств на основании данных бухгалтерского баланса ОАО «ПЗЦМ» за 2012-2013 гг. (Приложение 1), а также отчета о финансовых результатах ОАО «ПЗЦМ» за 2012-2013 гг. (Приложение 2).

Таблица 6. - Состав и динамика кредиторской задолженности

|

Наименование обязательств |

2011 год |

2012 год |

2013 год |

Отклонение, тыс. руб. |

Темп роста, % |

|

Кредиторская задолженность в т.ч.: |

97021 |

79574 |

214572 |

134998 |

221 |

|

1.Поставщики и подрядчики |

1977 |

5674 |

11727 |

6053 |

593 |

|

2.Авансы полученные |

75476 |

58716 |

143577 |

84861 |

190 |

|

3.По заработной плате перед персоналом |

5787 |

- |

39886 |

39886 |

689 |

|

4.По расчетам с внебюджетными фондами |

6073 |

1516 |

9192 |

7676 |

151 |

|

5.По расчетам с бюджетом по налогам и сборам |

3592 |

13615 |

9289 |

-4326 |

259 |

|

6.Прочие кредиторы |

4116 |

53 |

901 |

848 |

22 |

На конец отчетного периода кредиторская задолженность составила 214572 тыс. руб. По сравнению с прошлым годом уровень кредиторской задолженности увеличился на 134 998 тыс. руб., за счет увеличения кредиторской задолженности: перед поставщиками и подрядчиками на 6053 тыс. руб., авансов полученных на 84861 тыс. руб., перед персоналом на 39886 тыс. руб., по расчетам с внебюджетными фондами на 9192 тыс. руб., по расчетам с бюджетом по налогам и сборам на 9289 тыс. руб., а также за счет увеличения кредиторской задолженности перед прочими кредиторами на 901 тыс. руб. Вся задолженность является текущей, просроченная кредиторская задолженность отсутствует.

На основании данных таблицы 7 можно определить долю краткосрочной кредиторской задолженности в общей величине источников финансирования предприятия.

Таблица 7.- Структура кредиторской задолженности

|

Кредиторская задолженность в т.ч. |

2011 год |

2012 год |

2013 год | ||

|

100% |

100% |

100% | |||

|

Сумма всей задолженности | |||||

|

1.Поставщики и подрядчики |

2 |

7,13 |

5,46 | ||

|

2.Авансы полученные |

77,8 |

73,79 |

66,91 | ||

|

3.По заработной плате перед персоналом |

5,96 |

- |

18,59 | ||

|

4.По расчетам с внебюджетными фондами |

6,26 |

1,91 |

4,28 | ||

|

5.по расчетам с бюджетом по налогам и сборам |

3,72 |

17,11 |

4,32 | ||

|

6.Прочие кредиторы |

4,2 |

0,07 |

0,42 | ||

Исходя из данной таблицы, можно сказать, что доля задолженности перед поставщиками и подрядчиками снизилась в 2013 году на 1,67%, авансы полученные также имеют тенденцию снижения на 6,88 % в 2013 году по сравнению с предыдущим периодом, задолженность перед персоналом наоборот, увеличилась на 18, 59%, задолженность по расчетам с внебюджетными фондами увеличилась на 2,37 %, а вот задолженность с бюджетом по налогам и сборам снизилась на 12,79 % в 2013 году по сравнению с 2012 годом, задолженность перед прочими кредиторами имела тенденцию к росту на 0,35 %.

Динамика изменения структуры кредиторской задолженности представлена в табл. 8

Таблица 8. - Динамика изменения структуры кредиторской задолженности

|

Кредиторская задолженность в т.ч.: |

2011 год |

2012 год |

2013 год |

Отклонение, % |

|

1.Поставщики и подрядчики |

2 |

7,13 |

5,46 |

-1.67 |

|

2.Авансы полученные |

77,8 |

73,79 |

66,91 |

-6.88 |

|

3.По заработной плате перед персоналом |

5,96 |

- |

18,59 |

18,59 |

|

4.По расчетам с внебюджетными фондами |

6,26 |

1,91 |

4,28 |

2,37 |

|

5.По расчетам с бюджетом по налогам и сборам |

3,72 |

17,11 |

4,32 |

-12,79 |

|

6.Прочие кредиторы |

4,2 |

0,07 |

0,42 |

0,35 |

Исходя из данной таблицы, можно сказать, что кредиторская задолженность перед поставщиками и подрядчиками снизилась в 2013 году на 1,67%, авансы полученные также имеют тенденцию снижения на 6,88 % в 2013 году по сравнению с предыдущим периодом, задолженность перед персоналом наоборот, увеличилась на 18, 59%, задолженность по расчетам с внебюджетными фондами увеличилась на 2,37 %, а вот задолженность с бюджетом по налогам и сборам снизилась на 12,79 % в 2013 году по сравнению с 2012 годом, задолженность перед прочими кредиторами имела тенденцию к росту на 0,35 %.

На втором этапе анализа кредиторской задолженности даётся характеристика оборачиваемости кредиторской задолженности.

Уровень платежеспособности и финансовой устойчивости организации зависит от скорости оборачиваемости кредиторской задолженности, которая характеризует эффективность функционирования организации. Для определения оборачиваемости кредиторской задолженности рассчитывается число оборотов и средний период регулирования счетов к оплате (оборачиваемость кредиторской задолженности в днях) за отчётный период, которые в дальнейшем сравниваются с аналогичными показателями за предыдущий отчетный период.

Существует несколько способов определения показателей оборачиваемости кредиторской задолженности, различающихся по использованной для расчётов базе. В частности, число оборотов может быть рассчитано как отношение дохода от продаж или себестоимости продаж к средней величине кредиторской задолженности (Таблица 9). Основная цель анализа должна заключаться в определении скорости и времени оборачиваемости задолженности и резервов ее ускорения на разных этапах хозяйственной деятельности фирмы.

Таблица 9. - Расчет показателей оборачиваемости кредиторской задолженности

|

Наименование показателя |

2011 год |

2012 год |

2013 год |

Отклонения (+,-) | |

|

Выручка от реализации продукции, тыс. руб. |

100461 |

1249720 |

1683867 |

434147 | |

|

Себестоимость продаж, Тыс. руб. |

794527 |

790114 |

1383202 |

593088 | |

|

Средняя кредиторская задолженность, тыс. руб. |

126789,5 |

88447,5 |

147073 |

58625,5 | |

|

Коэффициент оборачиваемости кредиторской задолженности на базе выручки от реализации продукции |

| ||||

|

Коэффициент оборачиваемости кредиторской задолженности |

0,79 |

14,13 |

11,45 |

-2,68 | |

|

Период погашения кредиторской задолженности в днях |

455,7 |

25,48 |

31,44 |

5,96 | |

|

Коэффициент оборачиваемости кредиторской задолженности на базе себестоимости продаж |

| ||||

|

Коэффициент оборачиваемости кредиторской задолженности |

6,27 |

8,93 |

9,4 |

0,475 | |

|

Период погашения кредиторской задолженности в днях |

57,4 |

40,31 |

38,29 |

-2,01 | |

|

Доля кредиторской задолженности в текущих пассивах |

4,45 |

0,61 |

0,84 |

0,23 | |

Показатель средней кредиторской задолженности в 2012 году составил 147073тыс. р., это на 58625,5тыс. р. больше чем соответствующий показатель в 2011 году.

Как видно из расчётов, представленных в таблице 9, соотношение доходов от продаж и средней стоимости краткосрочных обязательств организации свидетельствует об отрицательной тенденции на конец 2012 года.

Если в предыдущем 2012 году на каждый рубль краткосрочных долгов приходилось 14,13 доходов от продаж, то в отчётном 2013 году –11,45, следовательно, в 2013 году коэффициент оборачиваемости кредиторской задолженности на базе выручки от реализации продукции снизился на 2,68 раза.

Сокращение оборачиваемости кредиторской задолженности организации ОАО «ПЗЦМ» свидетельствует о снижении скорости оплаты задолженности предприятия и об увеличении роста закупок в кредит.

Следствием снижения в 2013 году коэффициента оборачиваемости кредиторской задолженности организации явилось увеличение периода погашения кредиторской задолженности на 5,96 дней и составило 31,44 дней.

Число оборотов кредиторской задолженности организации, рассчитанное на базе себестоимости продаж намного меньше, чем рассчитанное на базе доходов от продаж на 5,2 и на 2,05 соответственно.

Динамика показателя оборачиваемости кредиторской задолженности на базе себестоимости продаж подтверждает снижение оборачиваемости краткосрочных обязательств в 2013 году.

Такая тенденция свидетельствует о том, что предприятие не способно своевременно регулировать счета к оплате и другие краткосрочные обязательства.

Таблица 10. - Динамика дебиторской задолженности

|

Наименование обязательств |

На начало отчетного периода 2011год |

На конец отчетного периода 2013 год |

Отклонения |

Темп роста,% |

|

Дебиторская задолженность |

257507 |

184903 |

-72604 |

0,71 |

|

В том числе: |

|

|

|

|

|

Покупатели и заказчики |

10338 |

19101 |

8763 |

1,85 |

|

Авансы выданные |

4807 |

35735 |

30928 |

7,43 |

|

По расчетам с бюджетом |

62 |

17830 |

17768 |

287 |

|

По расчетам с внебюджетными фондами |

4 |

795 |

791 |

198 |

|

Расчеты по претензиям |

241849 |

110874 |

-130975 |

0,46 |

|

Прочие |

447 |

568 |

121 |

1,27 |

Уровень дебиторской задолженности по сравнению с прошлым периодом снизился на 72601 тыс. руб., в том числе за счет списания дебиторской задолженности в размере 90,4 тыс. руб. Исходя из данной таблицы доля задолженности перед покупателями и заказчиками увеличилась на 8763 тыс. руб., увеличилась за счет авансов выданных на 30928 тыс. руб., за счет расчетов с бюджета на 17768 тыс. руб., за счет расчетов с внебюджетных фондов на 791 тыс. руб., за счет прочих обязательств на 121 тыс. руб., и снизилась за счет расчетов по претензиям на 130975 тыс.руб.

Таблица 11. - Показатели оборачиваемости дебиторской задолженности ОАО «ПЗЦМ»

|

Показатели |

2012 год |

2013 год |

Отклонения (+,-) |

|

Доля дебиторской задолженности в общем объёме оборотных средств, % |

29,97 |

17,72 |

-12,25 |

|

Коэффициент оборачиваемости дебиторской задолженности в оборотах |

4,85 |

9,1 |

4,26 |

|

Коэффициент оборачиваемости в днях дебиторской задолженности, дней |

74,38 |

39,56 |

-34,81 |

Из данных таблицы видно, что за анализируемый период состояние расчётов с дебиторами у организации ухудшилось.

Соотношение кредиторской и дебиторской задолженности

Основными показателями, по которым сравнивают кредиторскую и дебиторскую задолженности являются:

- темп роста, %;

- оборачиваемость в оборотах;

- оборачиваемость в днях.

Проведём факторный анализ оборачиваемости краткосрочной кредиторской задолженности, анализ проводим методом цепных подстановок:

Метод цепных подстановок является наиболее универсальным из методов элиминирования. Он используется для расчета влияния факторов во всех типах детерминированных факторных моделей: аддитивные, мультипликативных, кратных и смешанных (комбинированных). Этот способ позволяет определить влияние отдельных факторов на изменение величины результативного показателя путем постепенной замены базисной величины каждого факторного показателя в объеме результативного показателя на фактическую в отчетном периоде. С этой целью определяют ряд условных величин результативного показателя, которые учитывают изменение одного, затем двух, трех и т д. факторов, допуская, что остальные не меняются. Сравнение величины результативного показателя до и после изменения уровня того или другого фактора позволяет элиминироваться от влияния всех факторов, кроме одного, и определить воздействие последнего на прирост результативного показателя. Степень влияния того или иного показателя выявляется последовательным вычитанием: из второго расчета вычитается первый, из третьего – второй и т. д. В первом расчете все величины плановые, в последнем – фактические. В случае трехфакторной мультипликативной модели алгоритм расчета следующий: Y 0= а 0*Ь 0*С 0; Y усл.1= а 1*Ь 0*С 0 ; У а= Y усл.1 – У 0; Y усл.2= а 1*Ь 1*С 0; Y Ь= Y усл.2– Y усл.1; Y ф= а 1*Ь 1*С 1; Y с= Y ф– Y усл.2и т. д. Алгебраическая сумма влияния факторов обязательно должна быть равна общему приросту результативного показателя: Y а+ Y ь+ Y с= Y ф– Y 0. Отсутствие такого равенства свидетельствует о допущенных ошибках в расчетах. Отсюда вытекает правило, заключающееся в том, что число расчетов на единицу больше, чем число показателей расчетной формулы. При использовании метода цепных подстановок очень важно обеспечить строгую последовательность подстановки, т. к. ее произвольное изменение может привести к неправильным результатам. В практике анализа в первую очередь выявляется влияние количественных показателей, а потом – качественных. Так, если требуется определить степень влияния численности работников и производительности труда на размер выпуска промышленной продукции, то прежде устанавливают влияние количественного показателя численности работников, а потом качественного производительности труда. Если выясняется влияние факторов количества и цен на объем реализованной промышленной продукции, то вначале исчисляется влияние количества, а потом влияние оптовых цен. Прежде чем приступить к расчетам, необходимо, во-первых, выявить четкую взаимосвязь между изучаемыми показателями, во-вторых, разграничить количественные и качественные показатели, в-третьих, правильно определить последовательность подстановки в тех случаях, когда имеется несколько количественных и качественных показателей (основных и производных, первичных и вторичных). Таким образом, применение способа цепной подстановки требует знания взаимосвязи факторов, их соподчиненности, умения правильно их классифицировать и систематизировать. Произвольное изменение последовательности подстановки меняет количественную весомость того или иного показателя. Чем значительнее отклонение фактических показателей от плановых, тем больше и различий в оценке факторов, исчисленных при разной последовательности подстановки. Метод цепной подстановки обладает существенным недостатком, суть которого сводится к возникновению неразложимого остатка, который присоединяется к числовому значению влияния последнего фактора. Этим объясняется разница в расчетах при изменении последовательности подстановки. Отмеченный недостаток устраняется при использовании в аналитических расчетах более сложного интегрального метода.

Проведём факторный анализ оборачиваемости краткосрочной кредиторской задолженности, анализ проводим методом абсолютных разниц:

Используется в мультипликативных и мультипликативно-аддитивных моделях и заключается в расчете величины влияния факторов умножением абсолютного прироста исследуемого фактора на базовую величину фактора, находящегося справа от него и на фактическую величину факторов, расположенных слева. Например, для мультипликативной факторной модели типа У = а-Ъ-с-й изменение величины влияния каждого фактора на результативный показатель определяется из выражений:

где />й, сб, ¿4 - значения показателей в базисном периоде; яф, Ьф, Сф - то же в отчетном периоде (т.е. фактическое); Аа = йф - Об, АЬ = Ьф- Ь6, Ас = сф - сб; Асі = б?ф - а.

3. ПУТИ ОПТИМИЗАЦИИ ФОРМИРОВАНИЯ

КРЕДИТОРСКОЙ И ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

Направления совершенствования расчетов

В последнее время в нашей стране уделялось мало внимания проблеме управления дебиторской и кредиторской задолженностью, ибо правила игры, сложившиеся на российском рынке, позволяли получать большую по западным стандартам прибыль за счет факторов, не имеющих никакого отношения к оптимизации ограниченных ресурсов, вовлекаемых в производство. Однако времена получения легкой прибыли прошли и поэтому предприятия вынуждены управлять дебиторской и кредиторской задолженностью таким образом, чтобы, не сорвав выполнение производственной программы, минимизировать при этом все возможные затраты, связанные с покупкой и хранением.

По результатам анализа состава, структуры и динамики кредиторской задолженности в ОАО «ПЗЦМ» можно сделать вывод, что в целом ситуация в сфере осуществления платежно-расчетных отношений предприятия с его кредиторами не представляет существенной угрозы стабильности финансового состояния предприятия. Тем не менее, динамика роста и кредиторской, свидетельствует о необходимости пристального внимания руководства к организации платежно-расчетных отношений.

Чтобы избежать проблем при проведении проверки, предприятие должно иметь полную документацию, подтверждающую правильность отражения по соответствующим статьям баланса остатков задолженности, обосновывающую причины образования задолженности, реальность ее получения (акты сверки расчетов или гарантийные письма, в которых должники признают задолженность). Очень важно следить за сроками задолженности по каждому дебитору и кредитору в отдельности и своевременное принятие мер для погашения или взыскания задолженности, чтобы не пропустить срока исковой давности в случае необходимости взыскания задолженности в судебном порядке, а также чтобы иск не подали на рассматриваемое предприятие. Несмотря на то, что ситуация на рассматриваемом предприятии достаточно благополучна с точки зрения того, что доля просроченной дебиторской и кредиторской задолженности незначительна, тем не менее, рост объемов и дебиторской, и кредиторской задолженности определяет необходимость повышенного внимания ко всему, что с ней связано.

Увеличение доли кредиторской задолженности в краткосрочных пассивах говорит о снижении источников формирования оборотных активов, а также о снижении текущей ликвидности ОАО «ПЗЦМ». Известно, что текущая ликвидность есть отношение всех оборотных средств (кроме расходов будущих периодов) к сумме срочных обязательств (кредиторская задолженность плюс краткосрочные кредиты). Дальнейшее увеличение доли кредиторской задолженности будет уменьшать текущую ликвидность ОАО «ПЗЦМ».

Основной целью управления кредиторской задолженностью предприятия является обеспечение своевременного начисления и выплаты средств, входящих в их состав.

С позиций стратегического развития своевременная выплата средств, начисленных в составе текущих обязательств по расчетам, приносит предприятию больше экономических преимуществ, чем сознательная задержка этих выплат.

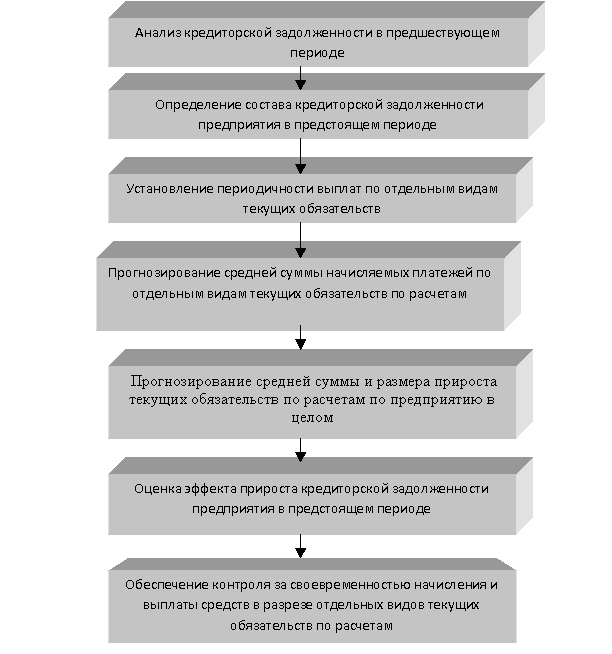

Управление кредиторской задолженностью предприятия строится по следующим основным этапам (рис. 1).

Рис. 1. Этапы управления кредиторской задолженностью на предприятии

Основным направлением совершенствования управления кредиторской задолженностью на предприятии, по-моему мнению, выступает мониторинг расчетов с контрагентами.

Эффективная организация системы мониторинга позволяет в досудебном порядке решать проблемы взаимных расчетов.

Для улучшения состояния расчетов в ОАО «ПЗЦМ» предлагается следующее:

- необходимо следить за соотношениями дебиторской и кредиторской задолженности: значительное преобладание дебиторской задолженности создает угрозу финансовой устойчивости предприятия и делает необходимым привлечение дополнительных (как правило, дорогостоящих) средств; превышение кредиторской задолженности над дебиторской может привести к неплатежеспособности предприятия;

- контролировать политику диверсификации в отношении дебиторов, т.е. ориентироваться на увеличение их количества для уменьшения риска неуплаты одним или несколькими крупными покупателями;

- постоянно контролировать состояние расчетов по просроченной задолженности;

- производить классификацию поставщиков в зависимости от вида продукции, объема закупок, платежеспособности, истории кредитных отношений и предлагаемых условий оплаты;

- имея оперативные данные по просроченной задолженности, необходимо начинать претензионную работу, т.е. высылать уведомления – претензии со всеми расчетами пени за просроченную задолженность.

Для улучшения организации расчетов с поставщиками и покупателями рекомендуются следующие мероприятия:

- создать комиссию по работе с кредиторской задолженностью, в обязанности которой входят систематическое наблюдение за состоянием расчетной дисциплины, проведение регулярных сверок расчетов с поставщиками. Важной составной частью оперативной работы комиссии должно стать ведение картотеки напоминаний должникам, и своевременное предъявление претензий по оплате;

- необходимо производить анализ состава и структуры кредиторской задолженности по конкретным поставщикам, а также по срокам образования задолженности или сроках их возможного погашения, что позволит своевременно выявлять просроченную задолженность и принимать меры к ее взысканию;

- постоянно следить за соотношением дебиторской и кредиторской задолженности, так как значительное преобладание дебиторской задолженности создает угрозу финансовой устойчивости предприятия и делает необходимым привлечение дополнительных источников финансирования, а превышение кредиторской задолженности над дебиторской может привести к неплатежеспособности предприятия;

- контролировать оборачиваемость кредиторской задолженности, а также состояние расчетов по просроченной задолженности, так как в условиях инфляции всякая отсрочка платежа приводит к тому, что предприятие реально получает лишь часть стоимости поставленной продукции, поэтому желательно расширить систему авансовых платежей;

- в сложившейся ситуации можно посоветовать организовать на предприятии систему аналитического учета дебиторской задолженности не только по срокам, но и по размерам, местонахождению юридических лиц, физических лиц и предлагаемых условий оплаты [10, стр.69].

- создавать резервы сомнительных долгов с другими организациями и гражданами за продукцию, товары, работы, услуги с отнесением сумм резервов на финансовые результаты организации.

Создавая резерв сомнительных долгов, организация будет заранее уменьшает свою прибыль (происходит отсрочка уплаты налога на прибыль), что является очень выгодным для предприятия.