Архив ZIP - 2 / Экономикс / Том2 / pdf-1 / ⮬ 2

.pdfдержки такого рода все-таки существуют. Используя свое собственное помещение под магазин, миссис Брукс жертвует ежемесячным рентным доходом в 800 дол., который в противном случае она могла бы получать, сдавая это помещение кому-то другому. Аналогичным образом, используя на своем предприятии собственный денежный капитал и труд, Брукс жертвует процентом и заработной платой, которые она могла бы получить, Обеспечив этим ресурсам наилучшее из возможных применений. И наконец, управляя своим собственным предприятием, Брукс отказывается от заработка, который она могла бы иметь, предложив свои услуги в области менеджмента какой-то другой фирме.

НОРМАЛЬНАЯ ПРИБЫЛЬ КАК ЭЛЕМЕНТ ИЗДЕРЖЕК

Минимальная плата, необходимая, чтобы удержать предпринимательский талант миссис Брукс в рамках данного предприятия, называется нормальной прибылью. Ее нормальное вознаграждение за выполнение предпринимательских функций является элементом внутренних издержек наряду с внутренней рентой и внутренней заработной платой. Если это минимальное, или нормальное, вознаграждение не обеспечивается, предприниматель переориентирует свои усилия с данного направления деятельности на другое, более привлекательное, либо даже откажется от роли предпринимателя ради получения зарплаты, или жалованья.

Короче, экономисты считают издержками все платежи — внешние или внутренние, включая в последние и нормальную прибыль, — необходимые для того,чтобыпривлечьиудержатьресурсывпределах данногонаправлениядеятельности.

ЭКОНОМИЧЕСКАЯ, ИЛИ ЧИСТАЯ, ПРИБЫЛЬ

Наши рассуждения об экономических издержках ясно свидетельствуют о том, что экономисты и бухгалтеры по-разному понимают значение термина "прибыль". Бухгалтерская прибыль представляет собой общую выручку фирмы за вычетом внешних издержек. Однако экономисты определяют прибыль иначе. Экономическая прибыль — это общая выручказавычетомвсехиздержек (внешнихивнутренних, включая в последние и нормальную прибыль предпринимателя). Поэтому если экономист говорит, что фирма едва покрывает издержки, то это значит, что все внешние и внутренние издержки возмещаются, а предприниматель получает такой доход, которого едва хватает, чтобы удержать его или ее талант в рамках данного направления деятельности. Если сумма денежных поступлений превышает экономические издержки фирмы, то всякий остаток накапливается в руках предпринимателя. Этот остаток называется экономической, или чистой, прибылью. Короче:

Рисунок 24-1. Экономическая и бухгалтерская прибыль

Экономическая прибыль равна общей выручке за вычетом вмененных издержек. Вмененные издержки представляют собой сумму внешних и внутренних издержек и включают в себя нормальную прибыль предпринимателя. Бухгалтерская прибыль равна общей выручке за вычетом бухгалтерских (внешних) издержек.

Экономическая прибыль не входит в издержки, так как, по определению, это доход, полученный сверх нормальной прибыли, необходимой для сохранения заинтересованности предпринимателя в данном направлении деятельности. В главе 31 выяснится, что экономическая прибыль связана с принятием на себя риска и с обладанием монопольной властью.

На рисунке 24-1 показано соотношение между различными концепциями издержек и прибыли, так что стоит его внимательно рассмотреть. На этом этапе рекомендуется также ответить на вопрос 2 в конце главы.

КРАТКОСРОЧНЫЙИДОЛГОВРЕМЕННЫЙ

ПЕРИОДЫ

Издержки, которые фирма или отрасль несет при производстве заданного объема продукции, зависят от возможности изменения количества всех занятых ресурсов. Количество многих используемых ресурсов — большей части видов живого труда, сырья, топлива, энергии и т. д. — может быть изменено легко и быстро. Другие ресурсы требуют большего времени для освоения. Например, мощность обрабатывающего предприятия, то есть площадь его производственных помещений и количество машин и оборудования в нем, может быть изменена лишь в течение значительного периода времени. В некоторых отраслях тяжелой промышленности изменение производственных мощностей может занять несколько лет.

Краткосрочный период: фиксированные мощности. Поскольку на изменение количества используемых в производственном процессе ресурсов затра-

чивается разное время, необходимо различать

краткосрочный |

и |

долгосрочный |

периоды. |

К р а т к о с р о ч н ы й |

п е р и о д - это период време- |

||

ни слишком короткий, чтобы предприятие cмогло изменить свои производственные мощности но достаточно продолжительный для изменения степени интенсивности использования этих фиксированных мощностей.

Производственные мощности фирмы остаются неизменными в пределах краткосрочного периода, но объем производства может быть изменен путем применения большего или меньшего количества живого труда, сырья и других ресурсов. Существующие производственные мощности в пределах краткосрочного периода могут использоваться более или менее интенсивно.

Долговременный период: изменяющиеся мощности. С точки зрения действующих фирм, долговременный п е р и о д — это период времени достаточно продолжительный, чтобы изменить количества всех занятых ресурсов, включая и производственные мощности. С точки зрения отрасли, долговременный период также включает в себя достаточно времени, чтобы действующие в ней фирмы смогли расформироваться и покинуть отрасль, а новые фирмы — возникнуть и вступить в отрасль. Если краткосрочный период представляет собой период фиксированных мощностей, то долговременный период — период изменяющихся мощностей.

Иллюстрации. Несколько примеров помогут яснее представить себе разницу между краткосрочным и долговременным периодами. Если бы заводу "Дженерал моторз" потребовалось нанять еще 100 рабочих или даже добавить целую рабочую смену, то это было бы краткосрочной корректировкой. Но если бы потребовалось пристроить еще одно крыло к заводскому зданию и установить в нем дополнительное оборудование, то это было бы долговременной корректировкой.

Важно отметить, что краткосрочный и долговременный периоды отличаются друг от друга скорее концептуально, чем по продолжительности. В отраслях легкой промышленности изменения производственных мощностей могут быть предприняты чуть ли не за одну ночь. Маленькая фирма, выпускающая Футболки, может увеличить свои производственные мощности за несколько дней или даже того быстрее, заказав и установив несколько новых столов для Раскроя ткани и несколько дополнительных швейных машин. Но в тяжелой промышленности дело обстоит иначе. Компании "Экссон" может понадобиться несколько лет для строительства нового неф-

теперерабатывающегозавода.

Теперь мы перейдем к анализу издержек производства в пределах короткого периода, или периода фиксированных мощностей, а затем уже рассмотримиздержкивдолговременномпериоде,иливпериоде изменяющихся мощностей.

Издержки производства в краткосрочном периоде

Издержки производства какого-либо продукта данной фирмой зависят не только от цен необходимых ресурсов, но и от технологии — от количества ресурсов, которое необходимо для производства. Именно это, то есть технологический аспект формирования издержек, и интересует нас в данный момент. В течение краткосрочного периода фирма может изменить объем производства путем соединения изменяющегося количества ресурсов с фиксированными мощностями. Вопрос: каким образом будет изменяться объем производства, по мере того как все большее и большее количество переменных ресурсов будет присоединяться к фиксированным ресурсам фирмы?

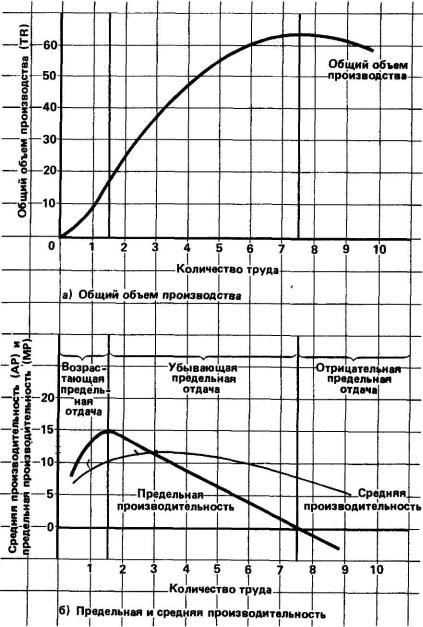

ЗАКОН УБЫВАЮЩЕЙ ОТДАЧИ

В самой общей форме ответ на этот вопрос дает закон убывающей отдачи, который также называется "законом убывающего предельного продукта", или "законом изменяющихся пропорций". Этот закон утверждает, что, начиная с определенного момента,последовательноеприсоединениеединицпеременногоресурса(например,труда)кнеизменному, фиксированномуресурсу(например,капиталуилиземле)даетуменьшающийсядобавочный,илипредельный, продукт в расчете на каждую последующую единицупеременногоресурса.

Иначе говоря, если количество рабочих, обслуживающих данное машинное оборудование, будет увеличиваться, то рост объема производства будет происходить все медленнее, по мере того, как больше рабочих будет привлекаться к производству.

Для иллюстрации этого закона приведем два примера.

Логическое объяснение. Представьте, что фермер имеет фиксированное количество земли — скажем, 80 акров, — на которой выращиваются зерновые. При предположении, что фермер вовсе не занимается культивацией почвы, урожай с его полей составит, например, 40 бушелей с одного акра. Если почва будет обработана один раз, урожай может подняться до 50 бушелей с акра. Вторая обработка может увеличить урожай до 57 бушелей с акра, третья — до 61, а четвертая, скажем, до 63. Дальнейшая же обработка почвы принесет лишь очень малую или даже нулевую прибавку к урожаю. Последующая обработка вносит все меньший и меньший вклад в продуктивность земли. Если бы дело обстояло иначе мировые потребности в зерне могли бы быть удовлетворены путем исключительно

интенсивной обработки одного только этого, восьмидесятиакрового участка земли. Действительно, если бы не происходило убывающей отдачи, весь свет можно было бы накормить урожаем из одного цветочного горшка.

Закон убывающей отдачи применим также

ик несельскохозяйственным отраслям. Представьте, что маленькая столярная мастерская изготавливает деревянные рамы для мебели. В мастерской имеется определенное количество оборудования — токарных

истрогальных ставков, пил и т.п. Если бы эта фирма наняла всего одного или двух рабочих, общий объем производства и уровень производительности (в расчете на одного работника) оказались бы очень низкими. Этим рабочим пришлось бы выполнять целый ряд различных трудовых операций, а преимущества специализации не смогли бы быть реализованы. Кроме того, рабочее время терялось бы всякий раз при переходе рабочего от одной операции к другой,

амашины значительную часть времени стояли бы без дела. Короче, мастерская оказалась бы недоукомплектованной рабочими, а производство, следовательно, было бы неэффективным. Производство было бы неэффективным по причине избытка капитала по сравнению с трудом. Эти затруднения исчезли бы по мере увеличения количества работников. Оборудование при этом использовалось бы более полно,

арабочие могли бы специализироваться на выполнении отдельных операций. В результате были бы исключены потери времени при переходе от одной операции к другой. Таким образом, по мере увеличения количества рабочих на недоукомплектованном предприятии, добавочный, или предельный, продукт, производимый каждым следующим рабочим, будет иметь тенденцию к росту вследствие увеличения эффективности производства. Однако это не может продолжаться до бесконечности.

Дальнейшее увеличение количества рабочих создаст проблему их избытка. Теперь рабочим придется стоять в очереди, чтобы воспользоваться станком, то естьрабочие будут недоиспользоваться. Общий объем производства начнет расти замедляющимися темпами, так как при фиксированных производственных мощностях на каждого рабочего будет приходиться тем меньшее количество оборудования, чем больше будет нанято рабочих. Добавочный, или предельный, продукт дополнительных рабочих будет сокращаться по мере все более интенсивного укомплектования предприятия персоналом. Теперь на нем будет больше труда в пропорции к неизменной величине капитальных фондов. В конечном счете продолжающееся увеличение количества рабочих на предприятии привело бы к заполнению ими всего свободного пространства и к остановке процесса производства.

Следует подчеркнуть, что закон убывающей отдачи основан на предположении, согласно которому все единицы переменных ресурсов — все рабочие в нашем примере — качественно однородны. То есть предполагается, что каждый добавочный рабочий обладает такими же умственными способностями, координацией движений, образованием, квалификацией, трудовыми навыками и т.д. Предельный продукт начинает убывать не потому, что нанятые позднее рабочие оказались менее квалифицированными, а потому, что относительно большее количество занято при той же величине имеющихся капитальных фондов.

Таблица 24-1.Законубывающейотдачи

(гипотетическиеданные)

Числовой пример. Таблица 24-1 представляет собой более наглядную числовую иллюстрацию закона убывающей отдачи. В колонке 2 показано общи количество продукции, которая может быть получена в результате комбинации каждого количества трудовых ресурсов, взятого из колонки 1, с капитальными фондами, величина которых предполагается неизменной. В колонке 3 (предельная производительность) показано изменение общего объема производства, связанное с каждым дополнительным вложением труда. Обратите внимание, что при отсутствии трудовых затрат объем производства равен нулю; предприятие без людей не сможет давать продукции. Появление первых двух рабочих сопровождается растущей отдачей, поскольку их предельные продукты составляют 10 и 15 единиц соответственно. Но затем, начиная с третьего рабочего, предельный продукт — прирост общего объема производства — последовательно убывает, так что для восьмого рабочего он сводится к нулю, а для девятого приобретает отрицательное значение. Средняя производительность, или объем производства в расчете на одного рабочего (называемый также производительностью труда). показана в колонке 4. Она вычислена путем деления объема производства (колонка 2) на соответствующее количество рабочих (колонка 1).

Графическое изображение. На рисунках 24-2аи26 закон убывающей отдачи изображен графически, что весьма полезнодля получения болееполного представленияосоотношении между общим объемомпроизводства, предельной и средней производительностью. Прежде всего заметьте, что кривая общего объема производства проходиттрифазы: сначалаонаподнимается вверх ускоряющимся темпом; затем темп ее возвышениязамедляется;наконецондостигаетмаксимальной точки и начинает снижаться. Предельная производительность на графике — это угол наклона кривой общего объема производства. Иначе говоря, предельнаяпроизводительностьизмеряеттемпизмене-

Р и с у н ок 24-2. Закон убыва-

ющей отдачи

По мере присоединения все большего количества переменного ресурса (труда) к неизменному количеству постоянных ресурсов (земли или капитала) получаемый в результате объем производства будет сначала возрастать убывающими темпами, затем достигнет своего максимума и начнет уменьшаться, как показано на рисунке а).

Предельная производительность на рисунке б) показывает величину изменения общего объема производства, связанного с присоединением каждой добавочной единицы труда. Средняя производительность — это просто объем производства продукции в расчете на одного рабочего. Обратите внимание на то, что кривая предельной производительности пересекает кривую средней производительности в точке максимального значения последней.

ния общего объема производства, связанного с ка- |

водительность имеет положительное значение, но |

||

ждым присоединяющимся рабочим. Поэтому те |

падает. Каждый добавочный рабочий вносит мень- |

||

три фазы, через которые проходит общий объем |

ший вклад в общий объем производства по сравне- |

||

производства, отражаются и в динамике предель- |

нию со своим предшественником. Когда общий |

||

ной производительности. Если общий объем про- |

объем производства достигает максимальной точ- |

||

изводства возрастает с увеличивающейся скоро- |

ки, предельная производительность равна |

нулю. |

|

стью, предельная производительность неизбежно |

А когда общий объем производства начинает сни- |

||

растет. На этом этапе добавочные рабочие вносят |

жаться, предельная производительность приобрета- |

||

все больший и больший вклад в общий объем |

ет отрицательное значение. |

|

|

производства. Далее, если объем производства рас- |

Динамика |

средней производительности |

также |

тет, но с убывающей скоростью, предельная произ- |

отражает ту |

"дугообразную" зависимость |

между |

переменными вложениями труда и объемом производства, которая характерна для предельной производительности. Однако следует обратить внимание на одно обстоятельство, касающееся соотношения предельной и средней производительности: там, где предельная производительность превышает среднюю, последняя возрастает. А везде, где предельная производительность меньше средней, средняя производительность снижается. Отсюда следует, что кривая предельной производительности пересекает кривую средней производительности как раз в той точке, в которой последняя достигает своего максимума. Такое соотношение математически неизбежно. Если к сумме прибавить число, превышающее среднюю из составляющих ее величин, то эта средняя должна увеличиться. А если число, прибавленное к сумме величин, меньше их средней величины, то эта средняя с необходимостью падает. Средний уровень ряда величин растет лишь при условии, что выигрыш от применения добавочной (предельной) единицы ресурса оказывается больше среднего из всех предыдущих выигрышей. Если же добавленная величина окажется меньше "текущей" средней, то среднюю в результате потянет вниз. В нашем примере средняя производительность будет расти до тех пор, пока величина продукта, добавленного добавочным рабочим к общему объему производства, превышает величину "среднего продукта", или среднюю производительность ранее занятых рабочих. И наоборот, добавочный рабочий будет способствовать понижению "среднего продукта", или производительности, если величина, добавленная им к общему объему производства, меньше величины "среднего продукта".

Закон убывающей отдачи находит свое воплощение в форме всех трех кривых. Однако, как следует из приведенной выше формулировки закона, экономистов интересует прежде всего предельная производительность. Соответственно мы различаем стадии роста, убывания и отрицательного значения предельной производительности (см. рис. 24-2). Еще раз взглянув на колонки 1 и 3 в таблице 24-1, мы заметим рост отдачи от привлечения к производству первых двух рабочих, убывание отдачи, связанное с использованием труда третьего, четвертого и так далее до восьмого рабочего, и "отрицательную отдачу" (абсолютное уменьшение объема производства), начиная с девятого рабочего.

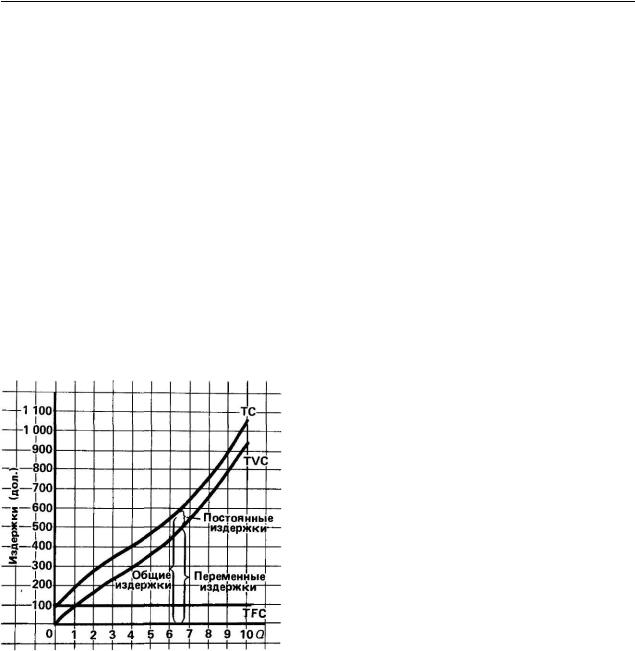

ПОСТОЯННЫЕ,ПЕРЕМЕННЫЕ ИОБЩИЕ ИЗДЕРЖКИ

Чтобы определить общие издержки производства различных объемов продукции и издержки в расчете на единицу продукции, необходимо объединить данные о производстве, включенные в закон убывающей отдачи, с информацией о ценах на ресурсы. Как уже отмечалось, в течение краткосрочного периода времени некоторые ресурсы, связанные с техническим оборудованием предприятия, остаются не-

изменными. Количество других ресурсов может изменяться. Отсюда следует, что в краткосрочном периоде различные виды издержек могут быть отнесены либо к постоянным, либо к переменным.

Постоянные издержки. Постоянными называются такие издержки, величина которых не меняется в зависимости от изменения объема производства . Постоянные издержки связаны с самим существованием производственного оборудования фирмы и должны быть поэтому оплачены, даже если фирма ничего не производит. К постоянным издержкам, как правило, относится оплата обязательств по облигационным займам, рентные платежи, часть отчислений на амортизацию зданий и оборудования, страховые взносы, а также жалованье высшему управленческому персоналу и будущим специалистам фирмы. В таблице 24-2 в колонке 2 показана сумма постоянных издержек фирмы, которая составляет 100 дол. Обратите внимание на то, что, согласно определению, показатель постоянных издержек остается неизменным при всех уровнях производства, включая нулевой.

Переменные издержки. Переменными называются такие издержки, величина которых меняется в зависимости от изменения объема производства . К ним относятся затраты на сырье, топливо, энергию, транспортные услуги, большую часть трудовых ресурсов и тому подобные переменные ресурсы. В колонке 3 таблицы 24-2 мы обнаружим, что сумма переменных издержек меняется в прямой зависимости от объема производства. Однако следует отметить, что прирост суммы переменных издержек, связанный с увеличением объема производства на одну единицу, не является постоянным. В начале процесса увеличения производства переменные издержки будут какое-то время возрастать уменьшающимися темпами; и так будет продолжаться до четвертой единицы производимой продукции. Затем переменные издержки начнут увеличиваться нарастающими темпами в расчете на каждую последующую единицу производимой продукции. Такое поведение переменных издержек обусловливается законом убывающей отдачи. Увеличение предельного продукта в течение какого-то времени будет вызывать все меньший и меньший прирост переменных ресурсов для производства каждой дополнительной единицы продукции. А поскольку все единицы переменных ресурсов покупаются по одной и той же цене, это значит, что сумма переменных издержек будет возрастать уменьшающимися темпами. Но как только предельная производительность начнет падать в соответствии с законом убывающей отдачи, все большее и большее количество дополнительных переменных ресурсов придется использовать для производства каждой последующей единицы продукции. Сумма переменных издержек, таким образом, будет увеличиваться нарастающими темпами.

Таблица 24-2. Динамика общих и средних издержек отдельной фирмы в краткосрочном периоде

(гипотетические данные, дол.)

Показатели общих издержек |

|

|

Показатели средних издержек |

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

(1) |

(2) |

(3) |

(4) |

(5) |

|

(6) |

(7) |

(8) |

|

Количество |

Сумма |

Сумма |

Сумма |

Средние |

|

Средние |

Средние |

Предельные |

|

произведенной |

постоянных |

переменных |

общих |

постоянные |

переменные |

общие |

издержки |

|

|

продукции, ед. |

издержек |

издержек |

издержек |

издержки |

|

издержки |

издержки |

(МС) |

|

(2) |

(TFC) |

(TVC) |

(TC) |

(AFC) |

|

(AVC) |

(АТС) |

МС= |

ТС/ Q |

|

|

|

TC=TFC |

AFC=TFC/Q |

AVC=TVC/Q |

АТС=ТС/Q |

|

|

|

|

|

|

+ TVC |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

100 |

0 |

100 |

100,00 |

|

90,00 |

190,00 |

90 |

|

1 |

100 |

90 |

190 |

50,00 |

|

85,00 |

135,00 |

80 |

|

2 |

100 |

170 |

270 |

33,33 |

|

80,00 |

113,33 |

70 |

|

3 |

100 |

240 |

340 |

25,00 |

|

75,00 |

100,00 |

60 |

|

4 |

100 |

300 |

400 |

20,00 |

|

74,00 |

94,00 |

70 |

|

5 |

100 |

370 |

470 |

16,67 |

|

75,00 |

91,67 |

80 |

|

6 |

100 |

450 |

550 |

14,29 |

|

77,14 |

91,43 |

90 |

|

7 |

100 |

540 |

640 |

12,50 |

|

81,25 |

93,75 |

110 |

|

8 |

100 |

650 |

750 |

11,11 |

|

86,67 |

97,78 |

130 |

|

9 |

100 |

780 |

880 |

10,00 |

|

93,00 |

103,00 |

150 |

|

10 |

100 |

930 |

1030 |

|

|

|

|

|

|

|

|

||||||||

Общая сумма издержек. Термин "общая сумма |

Затем, при производстве каждой дополнительной |

||||||||

издержек" говорит сам за себя: это сумма по- |

единицы продукции — с первой по десятую, — об- |

||||||||

стоянных |

и переменных издержек |

при |

щая сумма издержек изменяется на ту же величину, |

||||||

каждом данном объеме производства. что и сумма переменных издержек.

В таблице 24-2 она показана в колонке 4. При |

На рисунке 24-3 данные о постоянных пере- |

||

нулевом объеме производства общая сумма изде- |

менных и |

суммарных издержках, |

содержащиеся |

ржек равна сумме постоянных издержек фирмы. |

в таблице 24-2, представлены графически. Обратите |

||

|

внимание, |

что сумма переменных |

издержек изме- |

няется по вертикали от горизонтальной оси, а сумма постоянных издержек каждый раз прибавляется к вертикальному измерению суммы переменных издержек для получения кривой общей суммы издержек.

Различие между постоянными и переменными издержками имеет существенное значение для каждого бизнесмена. Переменные издержки — это издержки, которыми предприниматель может управлять, величина которых может быть изменена в течение краткосрочного периода времени путем изменения объема производства. С другой стороны, постоянные издержки, очевидно, находятся вне контроля администрации фирмы. Такие издержки являются обязательными и должны быть оплачены независимо от объема производства.

Рисунок 24-3. Общие издержки как сумма постоянных

и переменных издержек

Сумма переменных издержек (TVC) изменяется в зависимости от изменения объема производства. Величина постоянных издержек не зависит от объема производства. Сумма общих издержек (ТС) производства любого количества продукции представляет собой результат суммирования соответствующих постоянных и переменных издержек.

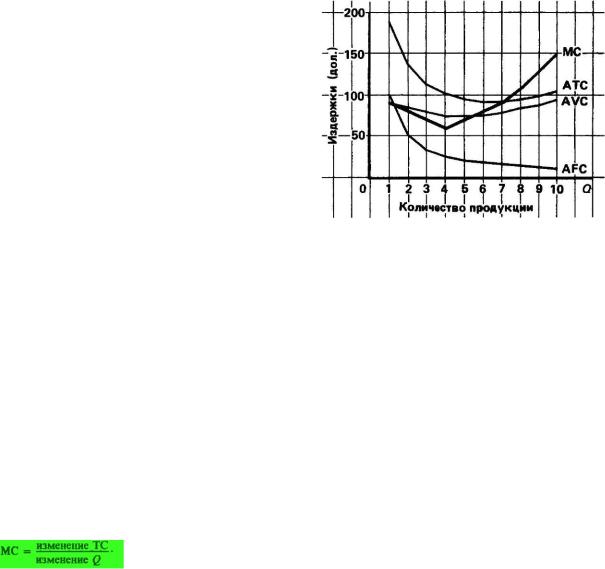

СРЕДНИЕ ИЗДЕРЖКИ, ИЛИ ИЗДЕРЖКИ В РАСЧЕТЕ НА ЕДИНИЦУ ПРОДУКЦИИ

Конечно, для производителей вовсе не безразлична общая сумма их издержек, однако они не меньше беспокоятсяиосреднихиздержках,тоестьиздержках в расчете на единицу продукции. В частности, именно показатели средних издержек обычно используются для сравнения с ценой, которая всегда указывается в расчете на единицу продукции. Средние постоянные, средние переменные и средние общие издержки показаны в колонках 5, 6 и 7 таблицы 24-2.

Р и с у н ок 24-4. Кривые средних издержек

Средние общие издержки (ATV) представляют собой "вертикальную сумму" средних переменных издержек (AVC) и средних постоянных издержек (AFC).

AFC с необходимостью понижаются, по мере того как данная сумма постоянных издержек распределяется на все большее и большее количество единиц продукции. AVC сначала падают благодаря возрастающей предельной отдаче, но затем начинают расти вследствие убывающей предельной отдачи.

Для нас важно понять, каким образом рассчитываются эти цифры на единицу продукции и как они изменяются в зависимости от изменения объема производства.

1. Средние постоянные издержка (AFC) определяются путем деления суммарных постоянных издержек (TFC) на соответствующее количество произведенной продукции (Q). То есть

AFC=TFC/Q.

Поскольку сумма постоянных издержек, по определению, независима от объема производства, AFC будут падать по мере увеличения количества производимой продукции. С ростом объема производства данная сумма постоянных издержек, равная 100 дол., распределяется на большее и большее количество продуктов. Если бы производилась всего одна единица продукции, то и сумма постоянных издержек, и AFC равнялись бы 100 дол. Но при производстве двух единиц сумма постоянных издержек в 100 дол. дала бы 50 дол. постоянных издержек в расчете на единицу продукции; затем — 33,3 дол. при распределении 100 дол. на 3 единицы продукции; 25 дол. при производстве 4 единиц и так далее. Это и есть то, что администрация в сфере бизнеса обычно называет "распределением накладных расходов". На рисунке 24-4 мы обнаружим, что кривая AFC непрерывно понижается по мере роста объема производства.

1. Средние переменные издержки (AVC) определяются путем деления суммарных переменных издержек (TVC) на соответствующее количество произведенной продукции (Q):

AVC=TVC/Q.

AVC сначала падают, достигают своего минимума, а затем начинают расти. На графике это дает нам круглую дугообразную кривую AVC, которая и показана на рисунке 24-4.

Поскольку суммы переменных издержек подчиняются закону убывающей отдачи, постольку это должно отразиться и на показателях средних переменных издержек, рассчитываемых на базе этих сумм. На стадии возрастающей отдачи все меньше и меньше дополнительных переменных ресурсов требуется для производства каждой из первых четырех единиц продукции. В результате переменные издержки в расчете на единицу продукции будут снижаться. При производстве пятой единицы продукции AVC достигнут своего минимума и вслед за этим начнут возрастать, поскольку убывание отдачи обусловит необходимость использования большего и большего количества переменных ресурсов для производства каждой дополнительной единицы продукции. Выражаясь яснее, при малом объеме производства производственный процесс будет относительно неэффективным и дорогостоящим, поскольку имеющееся у фирмы оборудование окажется недогруженным. Недостаточное количество переменных ресурсов будет комбинироваться с оборудованием фирмы; производство будет неэффективным, а переменные издержки в расчете на единицу продукции соответственно относительно высокими. Однако по мере расширения производства более высокий уровень специализации рабочих и более полное использование капитального оборудования фирмы обеспечат повышение эффективности производства. В результате переменные издержки в расчете на единицу продукции будут снижаться. Вследствие применения все большего и большего количества переменных ресурсов в конце концов наступит такой момент, когда закон убывающей отдачи вступит в действие. С этого момента капитальное оборудование фирмы будет использоваться настолько интенсивно, что каждая добавочная единица переменных ресурсов будет увеличивать объем производства на меньшую величину, чем предыдущая. Значит, AVC начнут возрастать.

Вновь обратившись к таблице 24-1, вы можете проверить дугообразность кривой AVC. Предположим, что цена труда составляет, скажем, 10 дол. за единицу. Разделив 10 дол. (цену одного рабочего) на величину "среднего продукта" (производительность одного рабочего), вы получите трудовые издержки на единицу продукции. Поскольку мы исходили из того, что труд является единственным переменным ресурсом, постольку трудовые издержки на единицу продукции равнозначны переменным издержкам в расчете на единицу продукции, или AVC. Когда в начале расширения производственного процесса величина

"среднего продукта" мала, AVC высоки. По мере увеличения количества рабочих "средний продукт" растет, что ведет соответственно к падению AVC. В момент, когда "средний продукт" достигает своего максимального значения, AVC будут минимальными. Затем, поскольку все больше и больше рабочих будут привлекаться к производству, величина "среднего продукта" начнет падать, a AVC — расти. "Горбатая" кривая "среднего продукта" представляет собой перевернутое отражение U-образной кривой AVC. Заглянув немного вперед, на рисунок 24-6, вы получите графическое подтверждение этому рассуждению.

3. Средние общие издержки (АТС) можно рас- |

|

|

считать путем деления суммы общих издержек на |

|

|

количество произведенной продукции (Q) или же, |

|

|

проще путем сложения AFC и AVC для каждого |

из |

|

10 возможных объемов производства. То есть |

Рисунок 24-5. Зависимость предельных издержек от сред- |

|

|

||

АТС = TC/Q = AFC + AVC. |

них общих я средних переменных издержек |

|

|

Кривая предельных издержек МС пересекает кривые АТС |

|

Результаты этих расчетов представлены в колон- |

и AVC в точках минимального значения каждой из них, |

|

ке 7 таблицы 24-2. На рисунке 24-4 кривая АТС |

объясняется это тем, что, пока добавочная, или предель- |

|

получена путем сложения по вертикали AFC и AVC. |

ная, величина, присоединяемая к сумме общих (или пере- |

|

менных) издержек, остается меньше средней величины этих |

||

Поэтому разница в высоте кривых АТС и AVC |

||

издержек, показатель средних издержек с необходимостью |

||

зависит от величины AFC при каждом данном объ- |

||

уменьшается. И наоборот, когда предельная величина, |

||

еме производства. |

||

присоединяемая к сумме общих (или переменных) издер- |

||

|

жек, оказывается больше средних общих (или переменных) |

|

ПРЕДЕЛЬНЫЕ ИЗДЕРЖКИ |

издержек, средние издержки должны расти. |

|

|

||

Теперь нам остается рассмотреть еще одну очень |

и суммой переменных издержек представляет собой |

|

важную концепцию издержек производства — ко- |

фиксированную величину постоянных издержек (100 |

|

нцепцию предельных издержек. П р е д е л ь н ы м и |

дол.). Следовательно, изменение суммы общих изде- |

|

издержками (МС) называются дополнительные, |

ржек всегда равно изменению суммы переменных |

|

или добавочные, издержки, связанные с производ- |

издержек для каждой дополнительной единицы |

|

ством еще одной единицы продукции. МС можно |

продукции. |

|

определить для каждой добавочной единицы про- |

Концепция предельных издержек имеет страте- |

|

дукции, просто-напросто заметив то изменение сум- |

гическое значение, поскольку она позволяет опреде- |

|

мы издержек, которое явилось результатом про- |

лить те издержки, величину которых фирма может |

|

изводства этой единицы. |

контролировать наиболее непосредственно. Точнее |

|

|

говоря, МС показывают издержки, которые фирме |

|

|

придется понести в случае производства последней |

|

|

единицы продукции, и одновременно — издержки, |

|

Поскольку в нашем примере "изменение в Q" |

которые могут быть "сэкономлены" в случае со- |

|

всегда равно единице, постольку мы и определили |

кращения объема производства на эту последнюю |

|

МС как издержки на производство еще одной еди- |

единицу. Показатели средних издержек не дают та- |

|

ницыпродукции. |

кой информации. Например, представьте себе, что |

|

Из таблицы 24-2 видно, что производство пер- |

руководство фирмы находится в нерешительности |

|

вой единицы продукции увеличивает сумму общих |

относительно того, следует ли фирме производить |

|

издержек со 100 до 190 дол. Поэтому добавочные, |

3 или 4 единицы продукции. Таблица 24-2 показыва- |

|

или предельные, издержки производства этой пер- |

ет, что при производстве 4 единиц АТС равны 100 |

|

вой единицы составляют 90 дол. Предельные из- |

дол., но это не значит, что фирма увеличит свои |

|

держки производства второй единицы составляют |

издержки на 100 дол. в случае производства или, |

|

80 дол. (270 дол. — 190 дол.); МС производства |

наоборот, "сэкономит" 100 дол., отказавшись от |

|

третьей единицы равны 70 дол. (340 дол. — 270 дол.) |

производства четвертой единицы. На самом деле |

|

и т. д. МС производства каждой из 10 единиц проду- |

связанное с этим производством изменение издер- |

|

кции представлены в колонке 8 таблицы 24-2. МС |

жек составит только 60 дол., как ясно видно из |

|

можно также подсчитать, исходя из показателей |

данных, приведенных в колонке МС таблицы 24-2. |

|

суммы переменных издержек (колонка 3). Почему? |

Принятие решений относительно объема производ- |

|

Потому что вся разница между суммой общих |

ства обыкновенно носит предельный характер, то |

есть решается вопрос о том, производить ли фирме на несколько единиц больше или на несколько единиц меньше продукции. Предельные издержки отражают изменение в издержках, которое повлечет за собой увеличение или уменьшение объема производства на одну единицу. Сравнение предельных издержек с предельной выручкой, которая, как выяснится в главе 25, представляет собой изменение выручки, связанное с увеличением или уменьшением объема производства на одну единицу, позволяет фирме выяснить прибыльность того или иного изменения масштабов производства. Определение предельных значений является центральной темой следующих четырех глав.

На рисунке 24-5 изображен график предельных издержек. Обратите внимание на то, что кривая предельных издержек круто опускается вниз, достигает своего минимума и затем довольно круто идет вверх. Это отражает тот факт, что переменные издержки, а следовательно, и общие издержки сначала растут убывающими, а затем нарастающими темпами (см. рис. 24-3 и колонки 3 и 4 в табл. 24-2).

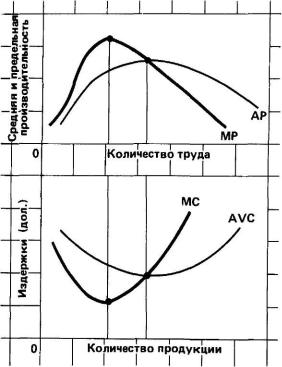

МС а предельная производительность. Форма кривой предельных издержек является отражением

иследствием действия закона убывающей отдачи. Соотношение между величиной предельной производительности и величиной предельных издержек легко уловить, заглянув назад в таблицу 24-1. Если предположить, что каждая следующая единица переменного ресурса (труда) приобретается по одной

итой же цене, то предельные издержки на производство каждой дополнительной единицы продукции будут падать, пока предельная производительность каждого добавочного рабочего будет возрастать. Так происходит потому, что предельные издержки представляют собой просто-напросто (неизменную) цену или издержки на оплату дополнительного рабочего, деленные на его или ее предельную производительность. Например, анализируя данные таблицы 24-1, предположим, что каждого рабочего можно нанять за 10 дол. Поскольку предельная производительность первого рабочего равна 10, а оплата этого рабочего увеличивает издержки фирмы на 10 дол., предельные издержки производства каждой из этих 10 дополнительных единиц продукции составят 1 дол. (10 дол. : 10). Наем второго рабочего также увеличит издержки фирмы на 10 дол., но предельная производительность будет равна 15, так что предельные издержки каждой из этих 15 дополнительных единиц продукции составят 0,67 дол. (10 дол. : 15). В общем, до тех пор пока предельная производительность будет расти, предельные издержки будут падать. Однако с момента начала действия закона убывающей отдачи (в данном случае — начиная с третьего рабочего) предельные издержки начнут возрастать. Так, в случае с тремя рабочими предельные издержки будут равны 0,83 дол. (10 дол. : 12); с четырьмя рабочими — 1 дол.;

спятью — 1,25 дол. и т. д. Зависимость между предельной производительностью и предельными издержками очевидна: при данном уровне цены (изде-

ржек) на переменные ресурсы растущая отдача (то есть увеличение предельной производительности) будет выражаться в падении предельных издержек, а убывающая отдача (то есть падение предельной производительности) — в росте предельных издержек. Кривая МС представляет собой зеркальное отражение кривой предельной производительности МС. Еще раз взгляните на рисунок 24-6. С ростом предельной производительности предельные издержки обязательно падают. В момент, когда предельная производительность достигает максимального значения, предельные издержки минимальны. Падение же предельной производительности сопровождается ростом предельных издержек.

Зависимость МС от AVC и АТС. Следует также заметать, что кривая предельных издержек пересекает кривые AVC и АТС как раз в точках их минимумов. Выше уже говорилось, что такое соотношение между предельными и средними величинами является математически неизбежным, а один пример из повседневной жизни может сделать эту закономерность вполне очевидной. Предположим, что при игре в бейсбол игрок, подающий мяч, позволил своим противникам сделать в среднем три пробежки за один гейм в первых трех геймах, в которых он подавал. Тогда уменьшится ли или увеличатся его средний результат вследствие подачи мяча в четвертом (предельном) гейме, будет зависеть от того, будут ли дополнительные пробежки, которые он позволит еще в одном гейме, меньше или больше "текущего" среднего результата, равного трем пробежкам. Если он позволит меньше чем 3 пробежки — например, одну — в четвертом гейме, его суммарный результат увеличится с 9 до 10, а средний — упадет с 3 до 2 1/2 (10 : 4). И наоборот, если он позволит более чем 3 пробежки — скажем, 7 — в четвертом гейме, то его суммарный результат увеличится с 9 до 16, а средний — повысится с 3 до 4 (16 : 4).

То же самое происходит а с издержками. Если величина, добавленная к сумме издержек (предельные издержки), меньше, чем средние общие издержки, средние общие издержки уменьшатся. И наоборот, если предельные издержки превышают АТС, то АТС увеличатся. Это означает, что на рисунке 24-5 АТС будут падать до тех пор, пока кривая МС проходит ниже кривой АТС, но АТС будут расти там, где кривая МС проходит выше кривой АТС. Следовательно, в точке пересечения, в которой МС равны АТС, АТС только что перестали падать, но еще не начали расти. Это, по определению, и есть минимальная точка кривой АТС. Кривая предельных издержек пересекает кривую средних общих издержек в точке минимума последней. Поскольку МС можно рассматривать как добавочные издержки либо к сумме общих, либо к сумме переменных издержек, то же самое рассуждение годится и для объяснения того, почему кривая МС пересекает кривую AVC в точке минимума. Однако подобной зависимости не существует между кривой МС и кривой AFC, поскольку эти две кривые не связаны друг с другом; показатель пре-

Рисунок 24-6. Взаимосвязь между кривыми производи-

тельности и издержек

Кривые предельных издержек (МС) и средних переменных издержек (AVC) представляют собой зеркальное отражение кривых предельной производительности (МР) и средней производительности (АР) соответственно. Предположив, что труд является единственным элементом переменных издержек, а цена труда (тариф заработной платы) остается постоянной, предельные издержки (МС) можно подсчитать путем деления тарифа заработной платы на предельную производительность (МР). Следовательно, когда МР растет, МС должны падать; когда МР достигает максимума, МС оказываются минимальными; а когда МР уменьшается, МС растут. Аналогичная взаимосвязь существует между АР и AVC.

дельных издержек отражает только те изменения издержек, которые вызываются колебаниями в объеме производства, тогда как постоянные издержки, по определению, независимы от объема производства.

ПЕРЕМЕЩЕНИЕ КРИВЫХ ИЗДЕРЖЕК

К перемещению кривых издержек приводят изменения либо в ценах на ресурсы, либо в технологии производства. Например, если бы постоянные издержки были выше, чем это предполагается в таблице 24-2, — равнялись бы, скажем, 200 дол. вместо 100 дол., — то кривая AFC на рисунке 24-5 сместилась бы вверх. Кривая АТС также располагалась бы выше на графике, поскольку AFC являются

составной частью АТС. Заметьте, что расположение кривых AVC и МС осталось бы прежним, так как оно зависит от цен на переменные, а не постоянные ресурсы. Поэтому, если бы выросла цена на труд (заработная плата) или на другие переменные ресурсы, вверх сместились бы кривые AVC, АТС и МС, тогда как кривая AFC осталась бы на прежнем месте. Падение цен на постоянные или переменные ресурсы привело бы к перемещению кривых издержек в противоположном описанному направлении.

В случае открытия более эффективной технологии производства выросла бы эффективность использования всех ресурсов. В результате снизились бы все показатели издержек, представленные в таблице 24-1. Например, если труд представляет собой единственный переменный ресурс, заработная плата равна 10 дол./час, а средняя производительность — 10 единицам продукции, то AVC составят 1 дол. Но если вследствие усовершенствования технологии производства средняя производительность труда вырастет до 20 единиц, то AVC снизятся до 0,5 дол. Вообще говоря, смещение вверх кривых производительности, изображенных в верхней части рисунка 24-6, будет означать смещение вниз кривых издержек, изображенных в нижней части этого рисунка.

Теперь давайте рассмотрим зависимость между общим объемом производства и издержками производства единицы продукции в случае, если все ресурсы являются переменными.

Издержки производства

вдолговременном периоде

Втечение длительного периода времени все желательные изменения в структуре ресурсов могут быть предприняты как отраслью, так и отдельными составляющими ее фирмами. Фирма может изменить масштабы своих производственных мощностей; она может установить дополнительное оборудование или оставить в своем владении меньшее количество оборудования, чем это предполагалось

втаблице 24-2. Отрасль в целом также может изменить свои масштабы; долговременный период достаточен для того, чтобы новые фирмы могли вступить в отрасль, а уже существующие — покинуть ее. Последствия вступления фирм в отрасль или оттока из нее будут рассмотрены в следующей главе; здесь же нас будут интересовать лишь те изменения производственных мощностей, которые предпринимаются отдельными фирмами. Обсуждая эти приспособительные изменения, мы будем опираться в своем анализе на понятие АТС, не проводя никакого различия между постоянными и переменными издержками, поскольку все ресурсы и, следовательно, все издержки являются переменными

вдолговременном периоде.

Представьте себе, что небольшое предприятие обрабатывающей промышленности сначала развернуло минимальные производственные мощности,