2.3. Анализ финансового состояния

Рентабельность — относительный показатель экономической эффективности. Рентабельность комплексно отражает степень эффективности использования материальных,трудовыхиденежныхресурсов, а также природных богатств.Коэффициентрентабельности рассчитывается как отношениеприбыликактивам, ресурсам или потокам, её формирующим.Рентабельность — относительный показатель отражающий уровень доходности использования материальных, трудовых денежных и других ресурсов.

Рентабельность продаж — коэффициент рентабельности, который показывает долю прибыли в каждом заработанном рубле. Обычно рассчитывается как отношение чистой прибыли (прибыли после налогообложения) за определённый период к выраженному в денежных средствах объёму продаж за тот же период.

Рентабельность

продаж =

(2.1.)

(2.1.)

Рентабельность продаж является индикатором ценовой политики компании и её способности контролировать издержки.

Рентабельность внеоборотных активов отражает эффективность использования внеоборотных активов предприятия и показывает, какую прибыль получает предприятие с каждого рубля, вложенного во внеоборотные активы предприятия.

Рентабельность

ВНА =

(2.2.)

(2.2.)

Рентабельность оборотных активов отражает эффективность использования оборотных активов предприятия и показывает, какую прибыль получает предприятие с каждого рубля, вложенного в оборотные активы предприятия.

Рентабельность

ОА =

(2.3.)

(2.3.)

Рентабельность активов – финансовый коэффициент, характеризующий отдачу от использования всех активов организации. Коэффициент показывает способность организации генерировать прибыль без учета структуры его капитала.

Рентабельность

активов =

(2.4.)

(2.4.)

Рентабельность собственного капитала – показатель чистой прибыли в сравнении с собственным капиталом организации. Это важнейший финансовый показатель отдачи для любого инвестора, собственника бизнеса, показывающий, насколько эффективно был использован вложенный в дело капитал. В отличие от схожего показателя "рентабельность активов", данный показатель характеризует эффективность использования не всего капитала (или активов) организации, а только той его части, которая принадлежит собственникам предприятия.

Рентабельность

собственного капитала =

(2.5.)

(2.5.)

Т.к. предприятие за анализируемый период не имело чистой прибыли, рентабельность отсутствует. Это означает, что себестоимость произведенной продукции выше, чем прибыль от ее реализации, что наглядно видно в отчете о прибылях и убытках. Запас финансовой прочности производства отсутствует.

Положительный результат для предприятия в целом может дать оптимизация ассортимента выпускаемой продукции. Также необходимо поискать возможность сокращения затрат, что повлечет снижение себестоимости.

При проведении анализа финансового состояния предприятия также важным показателем является показатель ликвидности, отражающий степень покрытия краткосрочных обязательств. Это способность активов быть быстро проданными по цене, близкой к рыночной (ликвидный — обращаемый в деньги), т.е. ликвидность отражает способность и скорость, с которой наши активы могут быть быстро реализованы и превращены в денежные средства. Говоря о ликвидности организации, имеют в виду наличие у нее оборотных средств в размере, теоретически достаточным для погашения краткосрочных обязательств. Количественно ликвидность характеризуется специальными относительными показателями – коэффициентами ликвидности.

Таблица 2.4.

Коэффициенты ликвидности

|

Показатель |

2010 |

2011 |

2012 |

|

1. Коэффициент текущей ликвидности |

0,36 |

0,33 |

0,24 |

|

2. Коэффициент быстрой ликвидности |

0,35 |

0,27 |

0,23 |

|

3. Коэффициент абсолютной ликвидности |

0,01 |

0,002 |

0 |

Коэффициент быстрой (срочной) ликвидности— финансовый коэффициент, равный отношению высоколиквидных текущих активов к краткосрочным обязательствам (текущим пассивам). Коэффициент быстрой ликвидности отражает способность компании погашать свои текущие обязательства в случае возникновения сложностей с реализацией продукции.

Значение этого коэффициента у данного предприятия не соответствует минимальному значению и составляет 0,27 в 2011 и 0,23 в 2012 году при норме больше 1,5. Данный коэффициент имеет такое низкое значение из-за большого объема краткосрочных обязательств компании.

Коэффициент абсолютной ликвидности — финансовый коэффициент, равный отношению денежных средств и краткосрочных финансовых вложений к краткосрочным обязательствам (текущим пассивам). Источником данных служит бухгалтерский баланскомпании, но в составе активов учитываются только денежные и приравненные к ним средства. Считается, что нормальным значение коэффициента должно быть не менее 0,2, т.е каждый день потенциально могут быть оплачены 20 % срочных обязательств. Он показывает, какую часть краткосрочной задолженности предприятие может погасить в ближайшее время.

У нашего предприятия в 2012 году значение коэффициента уменьшилось и также не соответствует минимальному нормальному значению из-за сильного недостатка денежных средств на предприятии, а именно значение составляет 0,002 в 2011 году, а к 2012 году вообще равен 0.

Коэффициент текущей ликвидности— финансовый коэффициент, равный отношению текущих (оборотных) активов к краткосрочным обязательствам (текущим пассивам). Коэффициент текущей ликвидности отражает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов. Чем показатель больше, тем лучше платежеспособностьпредприятия. Принимая во внимание степень ликвидности активов, можно предположить, что не все активы можно реализовать в срочном порядке. Нормальным считается значение коэффициента от 1.5 до 2.5, в зависимости от отрасли. Значение ниже 1 говорит о высоком финансовом риске, связанном с тем, что предприятие не в состоянии стабильно оплачивать текущие счета. Значение более 3 может свидетельствовать о нерациональной структуре капитала.

У данного предприятия в 2011 году значение коэффициента текущей ликвидности равно 0,33 и 0,24 в 2012 году. Из всех коэффициентов ликвидности только этот наиболее приближен к минимальному необходимому значению, но все равно ниже.

Таким образом, по анализу ликвидности нашего предприятия можно сказать, что способность его активов обращаться в денежные средства очень низко, они неликвидны, что говорит о неудовлетворительном состоянии предприятия.

Коэффициент утраты платежеспособности - это финансовый коэффициент, показывающий вероятность ухудшения показателя текущий ликвидности предприятия в течение следующих 3 месяцев после отчетной даты.

Коэффициент

утраты платежеспособности = (2.6.),

(2.6.),

где

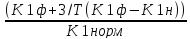

К1ф - фактическое значение (в конце отчетного периода) коэффициента текущей ликвидности (К1); К1н - коэффициент текущей ликвидности в начале отчетного периода; К1норм - нормативное значение коэффициента текущей ликвидности; К1норм = 2; Т - отчетный период в месяцах.

Коэффициент утраты платежеспособности = (0,24+3/12(0,24-0,33))/2 = 0,11

Значение данного показателя критически мало, что свидетельствует о неплатежеспособности организации (норматив >1).

Таблица 2.5.

Коэффициенты финансовой устойчивости

|

Показатель |

2010 |

2011 |

2012 |

|

1. Коэффициент финансового левериджа |

3,1 |

-2,24 |

24,7 |

|

2. Коэффициент обеспеченности СОС |

-1,7 |

-0,6 |

-3,29 |

|

3. Коэффициент автономии |

0,24 |

-0,8 |

0,04 |

|

4.Коэфф финансовой устойчивости |

0,24 |

-0,81 |

0,08 |

|

5. Коэффициент финансовой зависимости |

0,76 |

1,8 |

0,9 |

Чем больше коэффициент финансового левериджа (соотношения заемного и собственного капитала) превышает 1, тем больше зависимость предприятия от заемных средств. У анализируемого предприятия значение данного коэффициента сильно меняется. Относительно нормальным значение данного показателя было в 2010 голу – 3,1,в 2011 достиг отрицательного значения, а на момент 2012 года составил 24,7, что говорит что предприятие очень сильно зависит от заемных источников и эта зависимость растет.

Коэффициент обеспеченности собственными оборотными средствами (СОС) показывает достаточность у организации собственных средств для финансирования текущей деятельности. У нашего предприятия этот показатель был отрицательным по всем трем годам -1,7 , -0,6 и -3,29 соответственно при норме более 0,1.

Коэффициент автономии (коэффициент финансовой независимости) характеризует отношение собственного капитала к общей сумме капитала (активов) организации. Данный показатель по всем трем годам не превысил 1, что свидетельствует о большой степени зависимости организации от заемных источников финансирования.

Коэффициент финансовой устойчивости определяет степень эффективности использования капитала, вложенного в активы предприятия. Значение данного коэффициента очень низкое по всем годам : 2011г. - -0,81, 2012г. – 0,08.

Коэффициент финансовой зависимости – величина, определяющая относительную долю заёмных средств капитала в общей валюте бухгалтерского баланса. Этот показатель является обратным коэффициенту финансовой устойчивости. Чем ниже значение данного показателя, тем положительнее считается динамика развития. Из расчета видно, что значения показателя не сильно велики, но в сравнении с 2010 годом 0,76 произошло увеличение до 0,9 к 2012 году.

Показатели деловой активности отражают эффективность использования ресурсов. Их расчет представлен ниже.

Таблица 2.6.

Коэффициенты деловой активности

|

Показатель |

2011 |

2012 |

Отклонение |

|

Оборачиваемость активов |

0,41 |

0,21 |

-0,2 |

|

Оборачиваемость запасов |

5,8 |

3,98 |

-1,82 |

|

Длительность оборота запасов, дни |

62 |

92 |

30 |

|

Оборачиваемость дебиторской задолженности |

2,4 |

1,3 |

-1,1 |

|

Длительность оборота дебиторской задолженности, дни |

152 |

281 |

129 |

|

Оборачиваемость кредиторской задолженности |

0,4 |

0,27 |

-0,13 |

|

Длительность оборота кредиторской задолженности, дни |

912 |

1351 |

439 |

Динамика оборачиваемости активов, которая показывает, с какой скоростью совершается полный цикл производства и обращения, отражает уровень деловой активности предприятия, отрицательна, но в целом стабильна (за анализируемый период отмечается уменьшение значения показателя с 0,41 до 0,21 оборота).

Оборачиваемость запасов также снизилась, т.е. если в 2011 году запасы оборачивались 6 раз в год, то в 2012 году стали оборачиваться уже 4 раза, что является негативной динамикой для предприятия.

Длительность оборота запасов составляет 62 и 92 дн. в 2011 и 2012 году соответственно. Увеличение длительности оборота означает, что запасы стали оборачиваться дольше, т.е. деловая активность компании падает.

Про оборачиваемость краткосрочной дебиторской задолженности и кредиторской задолженности нельзя сказать, что произошло положительное изменение в оборачиваемости, а наоборот, оборачиваемость дебиторской задолженности сильно ухудшилась с 152 дней до 281 дня, а кредиторской задолженности с 912 дней до 1351 дней. Это очень негативный фактор, т.к. чем меньше раз в год оборачивается дебиторская задолженность, тем меньше у предприятия средств для покрытия своих расходов, и тем более длинный промежуток времени, когда предприятие нуждается в дополнительном финансировании в виде кредитов и займов.

То же можно сказать и про оборачиваемость кредиторской задолженности, причем сроки ее оборачиваемости слишком велики. Это означает, что предприятие не может своевременно расплачиваться с поставщиками и прочими кредиторами