2.2 Анализ имущественного состояния и источников финансирования

Структурно-временной анализ

Горизонтальный анализ (временной или динамический) – это сравнительный анализ финансовых данных за ряд периодов, сравнение каждой позиции отчетности с предыдущим периодом в относительном и абсолютном виде.

Таблица 2.2.

Анализ структуры активов баланса на конец 2012 года

|

Наименование показателя |

Абс. знач. |

Абс. знач. |

|

|

|

|

Тыс.руб. |

2011 |

2012 |

Абсолютное отклонение |

Темп роста% |

Темп прироста% |

|

1 |

2 |

3 |

3 - 2 |

3 / 2 |

3 / 2 - 100% |

|

I. Внеоборотные активы |

19424 |

82589 |

63165 |

425,2% |

325,2% |

|

Нематериальные активы |

22 |

19 |

-3 |

86,4% |

-13,6% |

|

Основные средства |

16200 |

15232 |

-968 |

94% |

-6% |

|

Финансовые вложения |

2719 |

65679 |

62960 |

2415,5% |

2315,5% |

|

Отложенные налоговые активы |

303 |

1479 |

1176 |

488% |

388% |

|

Прочие внеоборотные активы |

180 |

180 |

0 |

100% |

0% |

|

II. Оборотные активы |

28850 |

23870 |

-4980 |

82,74% |

-17,26% |

|

Запасы |

5591 |

648 |

-4943 |

11,59% |

-88,4% |

|

Налог на добавленную стоимость |

1 |

1 |

0 |

100% |

0% |

|

Дебиторская задолженность |

10484 |

13446 |

2962 |

128,3% |

28,3% |

|

в том числе |

|

|

|

|

|

|

поставщики и подрядчики |

1629 |

2356 |

727 |

144,6% |

44,6% |

|

покупатели и заказчики |

7431 |

9913 |

2482 |

139% |

39% |

|

расчеты по налогам и сборам |

47 |

607 |

560 |

1291% |

1191% |

|

расчеты с подотчтными лицами |

409 |

4 |

-405 |

0,98% |

-99,02% |

|

расчеты с разными дебеторами и кредиторами |

927 |

566 |

-361 |

61,1% |

-38,9% |

|

Денежные средства |

152 |

11 |

-141 |

7,24% |

-92,76% |

|

Прочие оборотные активы |

12622 |

9764 |

-2858 |

77,4% |

-2,6% |

|

АКТИВЫ ВСЕГО |

48274 |

106459 |

58185 |

220,5% |

120,5% |

Из приведенного анализа следует отметить, что активы организации за исследуемый период увеличились на 58185 тыс. руб. (темп прироста составил 120,5%). Рост величины активов связан с ростом таких позиций актива баланса, как:

Финансовые вложения – 62960 тыс. руб.

Отложенные налоговые активы – 1176 тыс. руб.

Дебиторская задолженность – 2962 тыс. руб.

Внеоборотные активы за анализируемый период возросли на 63165 тыс. руб., что связано с высоким темпом прироста финансовых вложений 2315,5%. Доля внеоборотных активов в структуре имущества организации значительно преобладает над долей оборотных активов.

Оборотные активы за рассматриваемый период имеют тенденцию к снижению, на что в большей степени повлияло снижение запасов на 4943 тыс. руб., а также снижение денежных средств до уровня 11 тыс. руб. В свою очередь дебеторская задолженность возросла с 10484 тыс. руб. до 13446 тыс.руб., что является негативным фактором и может свидетельствовать об ухудшении ситуации с оплатой продукции предприятия, а также нецелесообразном выборе подходящей политике продаж.

Наглядно структуру активов можно увидеть на рисунке 2.1.

Рис2.1. Графически выраженная структура активов

Таблица 2.3.

Анализ структуры пассивов баланса на конец 2012 года

|

Наименование показателя |

Абс. знач. |

Абс. знач. |

|

|

|

|

Тыс.руб. |

2011 |

2012 |

Абсолютное отклонение |

Темп роста |

Темп прироста |

|

1 |

2 |

3 |

3 - 2 |

3 / 2 %. |

3 / 2 – 100% |

|

I. Собственный капитал |

-38909 |

4138 |

43047 |

940% |

840% |

|

Уставный капитал |

18 |

18 |

0 |

100% |

0% |

|

Добавочный капитал |

35289 |

35289 |

0 |

100% |

0% |

|

Резервный капитал |

138 |

138 |

0 |

100% |

0% |

|

Нераспределенная прибыль (непокрытый убыток) |

-31307 |

-74354 |

-43047 |

-237% |

-337% |

|

II. Долгосрочные обязательства |

- |

4800 |

4800 |

- |

- |

|

Долгосрочные займы |

- |

4800 |

4800 |

- |

- |

|

III. Краткосрочные обязательства |

87183 |

97521 |

10338 |

111,5% |

11,5% |

|

Краткосрочные кредиты и займы |

- |

450 |

450 |

- |

- |

|

Проценты по долгосрочным займам |

- |

197 |

197 |

- |

- |

|

Кредиторская задолженность |

87183 |

96294 |

9111 |

110,5% |

10,5% |

|

в том числе |

|

|

|

|

|

|

перед поставщиками и подрядчиками |

48909 |

23354 |

-25555 |

47,7% |

-52,25% |

|

перед покупателями и заказчиками |

18794 |

20 |

-18774 |

0,11 |

-99,89 |

|

Расчеты по налогам и сборам |

5135 |

7641 |

2506 |

148,8% |

48,8% |

|

Расчеты по соц. Страхованию и обеспечению |

- |

112 |

112 |

- |

- |

|

Расчеты с персоналом по оплате труда |

120 |

354 |

234 |

295% |

195% |

|

Расчеты с подотчетными лицами |

- |

85 |

85 |

- |

- |

|

Расчеты с разными кредиторами и дебеторами |

14225 |

64728 |

50503 |

455% |

355% |

|

Оценочные обязательства |

- |

580 |

580 |

- |

- |

|

Прочие краткосрочные обязательства |

- |

- |

|

|

|

|

ПАССИВЫ ВСЕГО |

48274 |

106459 |

58185 |

220,5% |

120,5% |

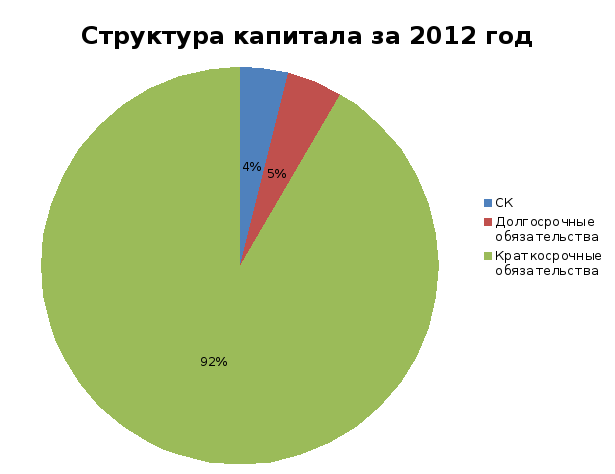

Вместе с увеличением активов баланса растет и собственный капитал, причем в 2012 году он приобретает положительную динамику и составляет 4138 тыс. руб., что является положительным аспектом изменения имущественного положения организации, но несмотря на это нераспределенная прибыль снижается очень быстрыми темпами и на конец анализируемого периода убыток составляет уже 74354 тыс. руб.

У предприятия появляются долгосрочные займы в размере 4800 тыс. руб., которые отсутствовали в предыдущих периодах, что может свидетельствовать о нехватке собственных средств для нормального функционирования предприятия.

Краткосрочные обязательства увеличились на 10338 тыс.руб. и их преобладание в структуре заемных средств значительно выше, нежели чем у долгосрочных обязательств. Данный момент также является негативным фактором, т.к. характеризует ухудшение структуры баланса и увеличение риска утраты финансовой устойчивости.

Рис 2.2. Графически выраженная структура пассивов