Cистема показателей статистики цен и инфляции

Цены - сложная система, составной элемент рыночного механизма. Следовательно, статистическое изучение цен требует развернутой системы показателей, соответствующей требованиям рыночной экономики. Система показателей должна отразить различные виды дифференциации рыночных цен: ассортиментный, территориальный, во времени, по социально-доходным группам, раз личным субрынкам. Рынок делает цены гибкими, чутко реагирующими на изменение различных факторов. Поэтому показатели эластичности цен, их соотношений должны найти отражение в системе показателей статистики цен. Возможность для населения выбора товаров с определенным сочетанием качества и цен, соответствующих определенному уровню дохода и потребительским требованиям, определяет необходимость использования в системе показателей статистических оценок соответствия и отражения в цене качества товара, потребительских предпочтений. Либерализация ценообразования и перспектива стабилизации экономики позволяют закладывать цены в математические модели. Важнейшими остаются показатели динамики (особенно индексы) и прогнозные оценки (с учетом прогноза условий и факторов, влияющих на цены). Особое значение приобретают показатели динамики цен, учитывающие качественные изменения товаров. Система показателей статистики цен отражает диалектическое единство анализа цен в статике и динамике, сочетание синтетического и аналитического подхода к изучению указанных проблем, включает показатели государственной статистики цен и статистики цен рыночных структур.

Система показателей статистики цен и ценообразования

|

Блоки показателей |

Показатели |

Субпоказатели |

|

Уровень цен |

Индивидуальный уровень |

Моментная цена товарного вида, сорта товара-представителя |

|

|

Средний уровень |

Средняя цена на дату и за период: по товарной группе (комплексу); по территории, в том числе городу и селу; по субрынкам; по группам покупателей |

|

|

Обобщающий уровень |

Стоимость потребительской корзины; отношение индивидуальной, средней и обобщающей цены к доходу |

|

Структура цены |

Себестоимость, наценки, скидки ( оптовые, розничные), налоги |

Удельный вес каждого элемента в конечной (розничной) цене товара; удельный вес валового дохода (реализованного наложения) в товарообороте; соотношение оптовых и розничных цен; соотношение структурных элементов розничных цен |

|

Соотношение цен |

Коэффициенты соотношения цен регионов, субрынков, товаров |

Отношение цен товаров к базовой цене; степень отклонения соотношений цен от базовых; степень устойчивости соотношений в динамике |

|

Вариация цен |

Показатели вариации цен в пространстве (социально-экономическом и географическом) и во времени |

Распределение цен в пределах товарной группы (группировка одноименных товаров по уровню цен); уровень территориальной колебимости цен (группировка регионов или поселений по уровню цен); уровень устойчивости цен в динамике (коэффициент аппроксимации трендовой модели); уровень сезонных и циклических колебаний цен; степень различий цен покупок в социальных группах населения (группировки потребителей по уровню цен покупки) |

|

Динамика цен |

Показатели динамики отдельных товаров-представителей, товарных групп, всех товаров |

Индивидуальные индексы цен; групповые индексы цен; общий (сводный) индекс цен; индекс средних цен; тренд цен |

|

Соответствие цены качеству товара и покупательским мнениям |

Показатели влияния качества на цену, динамику качества, динамику цен |

Параметры моделей; коэффициенты эластичности; индексы; экспертные оценки |

|

Эластичность |

Показатели зависимости цен от социально-экономических факторов, зависимости цен одних товаров от цен других |

Эмпирический коэффициент эластичности; коэффициент перекрестной эластичности; теоритический коэффициент эластичности |

Вопрос № 53.

Статистика страхования. Виды страхования и система показателей страхования.

Страхование – защита человечества от последствий различных опасностей.

В страховании обязательно наличие двух сторон: страховщика и страхователя. Обязательством страхователя является уплата страховщику страховых взносов, а страховщик обязан возместить убытки, возникшие в результате страхового случая. Страхование может осуществляться в обязательной и добровольной формах.

Обязательное страхование регулируется федеральными законами. Объектами обязательного страхования являются: жизнь, здоровье, имущество граждан и гражданская ответственность.

Добровольное страхование всегда ограничено сроком и осуществляется только при уплате страховых взносов. Нарушение данного условия влечёт за собой прекращение действия договора, т.е. страховой защиты.

Существенными особенностями страхования являются:

отношения между страховщиком и страхователем имеют вероятностный характер, т.к. в их основе лежит страховой риск;

возвратность средств;

ущерб, понесённый страхователями, раскладывается на всех участников страхования и представляет величину страхового платежа.

Страховой рынок – это особая социально-экономическая, где объектом купли-продажи выступает страховая защита, формируется спрос и предложение на неё.

Виды страхования.

Имущественное страхование – это страхование материальных ценностей (строения, транспорт, продукция, материалы и др.). Оно осуществляется на случай пожара, аварий, хищений и пр.

Личное страхование – объектом страхования выступают страховые отношения, связанные с жизнью, здоровьем, трудоспособностью и пенсионным обеспечением.

Страхование ответственности – объектом страхования выступает обязанность страхователя выполнять какие-либо договорные условия (по ставкам товаров, погашению кредита и др.) или обязанность страхователя по возмещению материального ущерба. При страховании эту роль берёт на себя страховая компания.

Социальное страхование – страхование с целью материального обеспечения нетрудоспособности граждан в результате болезни, несчастного случая, рождения ребёнка и т.д. Социальное страхование может быть государственным и негосударственным.

Показатели имущественного страхования делятся на 3 группы:

1)абсолютные: страховое поле (Nmax), общая численность застрахованных объектов (N), число страховых случаев (nc), число пострадавших (nn), страховая сумма пострадавших (Sn), сумма выплат страхового возмещения (W), сумма поступивших платежей (V) и др.

2)средние показатели: средняя страховая сумма застрахованных объектов; средняя страховая сумма пострадавших объектов; средний размер выплат страхового возмещения; средний размер страхового платежа и др.

3)относительные:

степень охвата страхового поля, степень

охвата объектов добровольным страхованием,

частота страховых случаев и др.

Личное страхование. Может быть обязательным или добровольным, а по времени может быть:

- кратковременным – менее 1 года;

- долгосрочным – от 1 года до 15 лет;

- страхование на всю жизнь.

Личное страхование состоит из 2 отраслей: страхование жизни и страхование от несчастных случаев. Особое место отводится медицинскому страхованию, которое является обязательным и составляет отрасль соц. страхования.

Особенностью договоров личного страхования является то, что страховые расчёты осуществляются по современной стоимости. Размер единовременного взноса страхования должен соответствовать современной величине платежа страховщика, определяемого произведением вероятности дожития до определённого возраста на соответствующий дисконтный коэф., который уменьшает размер страховых взносов, т.к. он всегда меньше 1.

Дисконтный коэффициент рассчитывается по формуле:

Следовательно,

размер единовременного взноса страхователя

при страховании жизни будет рассчитан

по формуле:

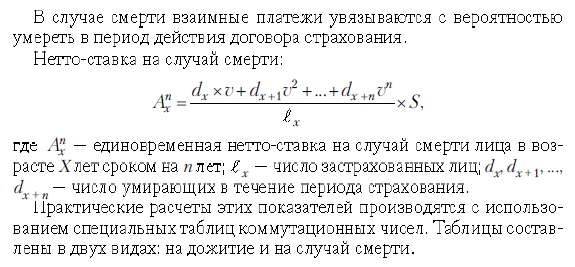

Т.о., страховые платежи заранее понижаются с учётом процентной ставки.