2)Производство

3)возмещение В состав основного капитала входят: основные средства – часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ или оказании услуг, либо для управления организации в течение периода, превышающего 12 месяцев или обычный операционный цикл, если он превышает 12 месяцев. В составе основных средств учитываются находящиеся в собственности организации земельные участки, объекты природопользования (это денежная оценка ОФ и материальных ценностей, имеющих длительный срок службы); незавершённые долгосрочные инвестиции – затраты на создание, увеличение размеров, а также приобретение внеоборотных активов длительного пользования (свыше одного года), не предназначенных для продажи, за исключением долгосрочных финансовых вложений в государственные ценные бумаги, ценные бумаги и уставные капиталы других предприятий; долгосрочные финансовые инвестиции – инвестиции организации в государственные ценные бумаги, облигации и иные ценные бумаги других организаций, в уставные (складочные) капиталы других организаций, а также предоставленные другим организациям займы; Нематериальные активы. Могут быть отнесены объекты интеллектуальной собственности (исключительное право на результаты интеллектуальной деятельности):

Оборотный капитал — стоимостное выражение предметов труда, которые участвуют в процессе производства один раз, полностью переносят свою стоимость на себестоимость продукции, изменяют свою натурально-вещественную форму.

К ним относятся:

Запасы (активы)

сырьё,материалы,топливо,энергия,полуфабрикаты,запчасти

затраты в незавершённом производстве

готовая продукцияитовары

расходы будущих периодов

НДСпо приобретённым ценностям

Дебиторская задолженность (<12 мес.)

Краткосрочные финансовые вложения

Денежные средствана счетах и в кассе

Прочие оборотные активы (малоценные и быстроизнашивающиеся предметы)

Классификация оборотных средств:

Оборотные производственные фонды(оборотные средства в сфере производства и в процессе производства)

Производственные запасы: сырье, основные материалы, покупные полуфабрикаты, топливо, вспомогательные материалы, МБП (малоценные и быстроизнашивающиеся предметы по остаточной стоимости)

Средства в процессе производства: незавершенное производство, полуфабрикаты собственной выработки

Расходы будущих периодов

Фонды обращения(оборотные средства обращения)

Нереализованная продукция: готовая продукция на складах предприятия, отгруженная, но ещё не оплаченная продукция, товары для перепродажи

Денежные средства: касса, расчетный счет, валютный счет, ценные бумаги, прочие денежные средства, расчеты с другими предприятиями и организациями

Вопрос № 40.

Методы оценки и переоценки основных средств.

Оценка основных средств – это определение стоимости основных фондов предприятия для целей учета и анализа, экономических расчетов и прогнозов, формирования обобщающих отраслевых и народнохозяйственных показателей.

Методы переоценки основных средств.

Метод прямого пересчета. Для проведения переоценки путем прямого пересчета коммерческая организация определяет рыночную стоимость соответствующих объектов на дату переоценки, которая является полной восстановительной стоимостью после переоценки. Далее корректируется сумма начисленной амортизации и определяется остаточная стоимость переоцененного объекта. С этой целью определяется коэффициент пересчета как отношение рыночной цены объекта к его балансовой стоимости.

Рыночная стоимость основного средства определяется из любых документов – заключения оценщика, данных от производителя, статистических служб, торговых инспекций.

Метод индексации. Этот метод подразумевает, что организация корректирует стоимость основных средств на индексы инфляции. Однако метод индексации на практике не применяется.

Процедура переоценки проводится по трем пунктам: 1. Вычисляется стоимость основных активов компании путем сравнения их с аналогичными элементами и их заявленной стоимостью. В данном расчете за действительную принимается стоимость на 1 января следующего за отчетным года. 2. Осуществляется переоценка всех материальных активов в валюте компании. Для установления общей стоимости, в расчет принято брать курс центрального банка на конец отчетного года, а именно на 31 декабря. 3. Производится индексация всех фондов компании с проведением определенных вычислений по первоначальной цене и общей амортизации активов. Данная процедура так же, как и первый шаг переоценки, берется на 1 января будущего отчетного года.

Вопрос №41

Показатели наличия, состояния, движения и использования основных средств.

В течении года происходит движение основных средств, связанное с их поступлением и выбытием. Эти изменения отражаются в балансах основных средств, которые составляются по полной стоимости и по остаточной стоимости.

Для расчета ряда статистических показателей необходимо определяется стоимость не только на начало или конец периода, но и среднегодовую стоимость.

Показатели характеризующие воспроизводство основных средств:

Показатели состояния основных средств:

Показатели движения основных средств

Для характеристики использования основного капитала применяют систему показателей, которая включает обобщающие и частные показатели.

К общим относится фондоотдача О=Q/C (выпуск продукции к средней годовой стоимости ОС).

Обратный показатель называется фондоемкостью n=C/Q. Характеризует потребность в основном капитале в расчете на единицу производимой продукции и должен иметь тенденцию к снижению.

Вопрос №42

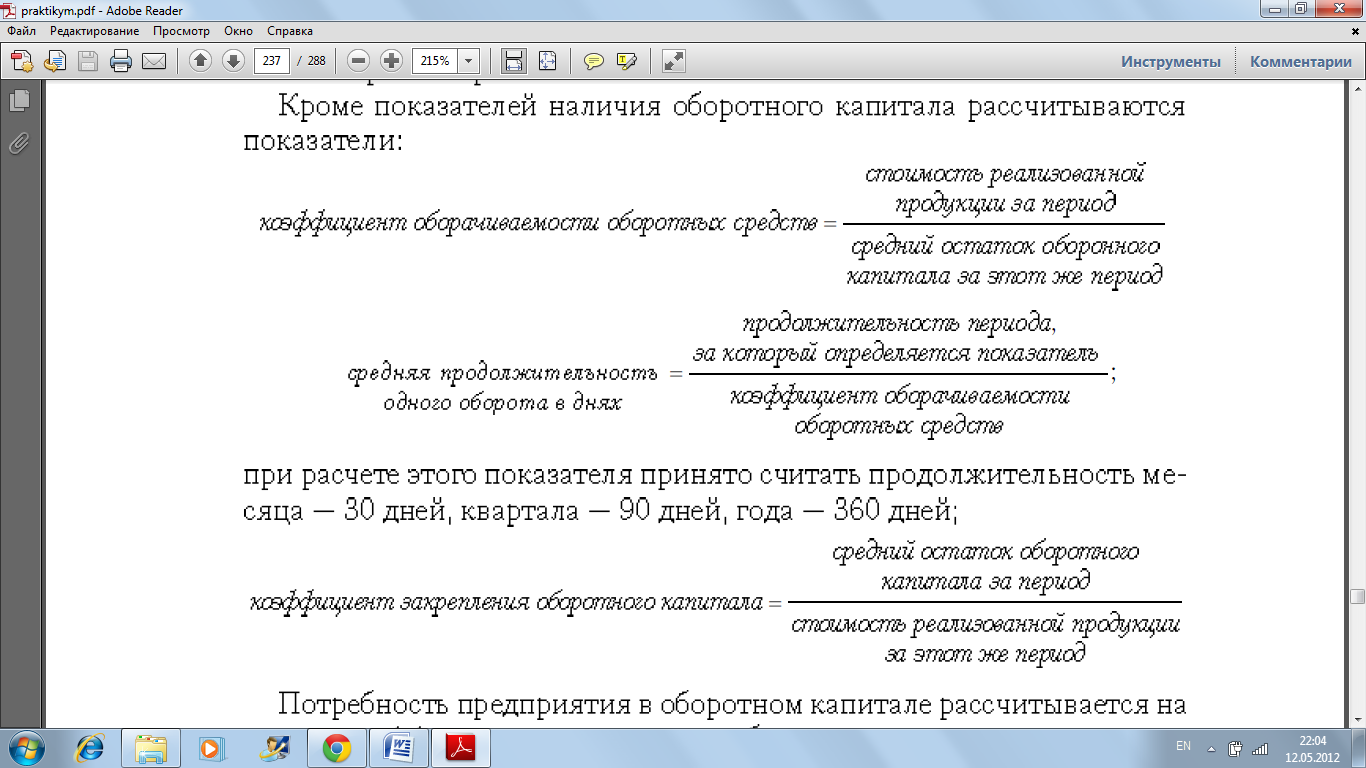

Показатели использования оборотного капитала

Оборотный капитал обеспечивает основную производственную деятельность любого предприятия – это финансовые ресурсы вложенные в объекты, использование которых осуществляется в течении одного воспроизводственного цикла. (Запасы, незавершенное строительство, готовая продукция, ТМЦ, денежные средства, дебиторская задолженность).

Наличие оборотного капитала может быть рассчитано как на определенную дату, так и в среднем за период. Средняя величина остатков оборотного капитала может быть рассчитана по средней хронологической.

Потребность предприятия в оборотном капитале рассчитывается на основе коэффициента закрепления оборотного капитала и планируемого объема реализации продукции путем перемножения этих показателей.

Вопрос №43

Показатели материального непроизводимого капитала.

К материальным непроизводимым средствам относят природные ресурсы страны: земельные, лесные, водные ресурсы, полезные ископаемые и т.д.

Земельные ресурсы - это вся площадь страны или региона, вклю- чая внутренние воды. Размер земель изучается по стране в целом, по отдельным регионам, формам собственности, целевому назначению, 'землепользователям и видам земельных угодий.

Имеются следующие показатели состояния земельных угодий:

степень распаханности - удельный вес пашни в общей площади. Этот показатель различен по отдельным регионам.

Показатели наличия и использования мелиорированных земель как наиболее ценных и продуктивных. Орошаемые и осушенные земли составляют примерно 9,8 млн га. Их продуктивность в среднем выше в 2,5-3 раза, чем на обычных землях.

Показатели движения земельных угодий характеризуют перевод одного вида земельных угодий в другие (трансформация земельных угодий). Эти изменения отражаются в балансах земельных угодий, которые составляются в двух формах: обычной и шахматной.

Показатели использования земельных угодий характеризуются прежде всего структурой земельных угодий, а также коэффициентом использования пашни (отношение посевной площади к общей площади пашни).

Для оценки плодородия почв про водят их сравнительную оценку (бонитировку) по способности удовлетворять потребностям растений в необходимых веществах. Критерием оценки качества земель в настоящее время является выход продукции (чистый доход) с 1 га. Оценка качества земель производится ПО 100-балльной системе.

Качество

земли

отдельного

участка

определяется

по

следующей

фор-

муле:

,

где

,

где -балл

участка земли;

-балл

участка земли; – выход продукции (чистый доход) с 1 га;

– выход продукции (чистый доход) с 1 га; - выход продукции (чистый доход) с 1 га

эталонного участка земли.

- выход продукции (чистый доход) с 1 га

эталонного участка земли.

Средний

балл качества земли рассчитывается по

средней арифметической взмешенной:

,

, -площадь

земли отдельных участков;

-площадь

земли отдельных участков; балл

отдельных участков земли.

балл

отдельных участков земли.

Лесные ресурсы.

Лесные площади делятся по породным и возрастным группам. Про- исходящие в лесных ресурсах изменения отражаются с помощью статистических показателей, таких как показатель при роста древесины, средний годовой прирост древесины, средний годовой прирост древе- сины на по крытой лесом площади и т. д.

3. Ресурсы недр классифицируются по следующим группам:

горючие (нефть, газ, уголь, торф);

рудные (черные и цветные металлы);

нерудные (минеральное сырье, стройматериалы, драгоценные кам- ни и т. д.).

Ресурсы недр по физическому состоянию подразделяются на твер- дые, жидкие и газообразные. Полезные ископаемые учитываются в на- туральных единицах измерения (тоннах, кубических метрах, каратах и т. д.).

Вопрос №44

Понятие себестоимости и издержек производства и обращения. Анализ выполнения плана и динамики издержек производства.

Деятельность любого предприятия связана с определенными издержками (затратами) производства, которые отражают, сколько и каких ресурсов было использовано.

Совокупность затрат в денежном выражении в расчете на единицу продукции (работ и услуг) называется себестоимостью.

Существуют два показателя себестоимости:

производственная, отражающая затраты, связанные с производством;

полная (коммерческая), учитывающая также издержки, связанные с реализацией продукции;

Различают себестоимость конкретного вида продукции и среднюю себестоимость однородной продукции.

Издержки могут быть прямые и косвенные. Прямые непосредствен- но связанные с производством. Косвенные - это издержки, которые прямо не могут быть отнесены на тот или иной вид продукции, так как касаются нескольких видов продукции, - это расходы на отопление, освещение, административно-управленческие и т. д.

Затраты, образующие себестоимость, включают следующие экономические элементы: затраты на оплату труда; отчисления на социальные нужды; амортизация основных средств; прочие затраты.

Важное значение имеет связь затрат с объемом производства, и по этому признаку выделяют переменные и условно-постоянные издержки

Одними из важнейших задач статистики являются изучение динамики и выполнение плана себестоимости продукции (работ и услуг).

Для

этого вычисляют индивидуальные и общие

индексы.

Индивидуальные

индексы:

,

где

,

где и

и –

себестоимость

продукции в базисном и отчетном периоде.

–

себестоимость

продукции в базисном и отчетном периоде.

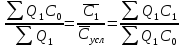

Изменение

себестоимости однородной продукции

или отдельного

вида продукции в группе

предприятий характеризуется индексом

сред-

ней

себестоимости:

:

:

На среднюю себестоимость продукции оказывает влияние не толь- ко динамика себестоимости на каждом отдельном предприятии, но и развитие межхозяйственной структуры производства, т. е. изменения в размещении производства.

Изменение средней себестоимости за счет изменения размеще- ния производства:

Изменение средней себестоимости за счет изменения себестои- мости на отдельных предприятиях:

:

:

Этот индекс отражает и изменение себестоимости продукции в це- лом по предприятию, производящему разнородную продукцию, так как в нем сопоставляются затраты отчетного периода с условными затратами, которые могут быть получены при объеме продукции от- четного периода, но при условии, что себестоимость всех видов про- дукции осталась на уровне базисного периода.

Общая сумма затрат изменяется и под влиянием изменения объема произведенной продукции.

Система индексов для анализа изменения общей суммы затрат сле- дующая:

Вопрос № 45. Показатели прибыли и рентабельности.

Основными показателями финансовых результатов деятельности предприятий являются выручка от реализации продукции, прибыль и рентабельность.

Рассчитывают несколько показателей прибыли: балансовую, прибыль от реализации товаров и услуг, чистую прибыль.

Общий финансовый результат называют балансовой прибылью. В балансовую прибыль включают: 1) прибыль (убыток) от реализации продукции, товаров и услуг; 2) прибыль (убыток) от реализации материальных оборотных средств и других активов; 3) прибыль (убыток) от реализации и прочего выбытия основных средств; 4) прибыль (убыток) от внереализационных операций.

Прибыль от реализации продукции, товаров и услуг представляет собой разницу между выручкой от реализации товаров, продукции, работ и услуг и затратами на производство реализованной продукции, товаров и услуг.

Доходы (расходы) от внереализационных операций-это различные поступления, расходы и потери, не связанные с реализацией продукции.

Прибыль, остающаяся в распоряжении предприятия после уплаты налогов, называется чистой прибылью. Она определяется как разница между облагаемой налогом балансовой прибылью и величиной налогов с учетом льгот.

Относительными показателями, характеризующими эффективность предприятия, являются показатели рентабельности, позволяющие оценить, какую прибыль имеет предприятие с каждого рубля средств, вложенных в активы.

Различают несколько показателей рентабельности: 1) рентабельность производства-отношение балансовой прибыли к средней стоимости производственных фондов; 2) рентабельность основной деятельности –отношение прибыли от реализации к затратам на производство реализованной продукции, товаров и услуг; 3) рентабельность продукции-отношение прибыли от реализации продукции к выручке от реализации в целом; 4) рентабельность отдельных изделий-отношение прибыли от реализации продукции конкретного вида к выручке от ее реализации.

Вопрос № 46. Статистическая методология построения национальных счетов.

Система национальных счетов (СНС)-современная система информации для описания и анализа развития рыночной экономики.

Важной особенностью СНС является группировка всех хозяйствующих субъектов по институционным секторам.

В СНС различают 5 секторов:

«нефинансовые предприятия», производящие товары и нефинансовые услуги. К ним относятся предприятия промышленности, сельского хозяйства, строительства и других отраслей, государственные, иностранные и частные предприятия, которые занимаются производством товаров и нефинансовых услуг.

«финансовые учреждения», аккумулирующие сводные финансовые ресурсы и предоставляющие их на определенных условиях инвесторам. Эти функции присущи банкам, финансовым посредникам, финансовым вспомогательным учреждениям.

«государственное управление». Их функции заключаются в осуществлении перераспределения национального дохода и национального богатства, предоставление бесплатных услуг, как обществу, так и отдельным лицам.

Функции «некоммерческих организаций» заключаются в удостоверении индивидуальных потребностей населения в образовании, здравоохранении и отдыхе.

«домашние хозяйства». Снабжает экономику ресурсами и использует полученные за них деньги для приобретения товаров и услуг, удовлетворяющих материальные потребности человека.

В СНС различают 2 стороны: ресурсы и использование; между ними должно быть равенство. В СНС существует классификация счетов. Различают: счета для секторов экономики, которые делятся на текущие, счета накопления, балансы активов и пассивов.

Текущие счета: 1) счет производства (отражает результат производственной деятельности каждого сектора экономики и всей экономики); 2) счет образования доходов (характеризует процесс образования валовой прибыли, заработной платы, доходов от собственности, социальных выплат, других доходов); 3) счет распределения доходов (показывает деятельность институционных единиц как получателей, а не как производителей первичных доходов); 4) счет использования доходов (предназначен для регистрации операций, связанных с использованием располагаемого дохода).

Счета, характеризующие процессы накопления: 1) счет операций с капиталом (предназначен для того, чтобы показать источники финансирования капитальных затрат и использование на различные виды капитальных затрат); 2) финансовый счет (показывает, каким образом пополняются финансовые активы, а также источники их финансирования); 3) счет прочих изменений активов и пассивов (предназначен для характеристики изменения стоимости активов и пассивов по причинам чрезвычайного характера; 4) счет переоценки (отражает изменение стоимости активов в результате инфляции).

Вопрос №47. Системы показателей, характеризующих экономические процессы на макроуровне.

В настоящее время в России для оценки результатов социально-экономической деятельности в соответствии с международными стандартами рассчитывают показатели валового внутреннего продукта (ВВП), валового национального продукта (ВНП) и национального дохода (НД), конечного потребления, валового накопления, национального сбережения, национального богатства.

Валовый внутренний продукт-это центральный показатель СНС, который характеризует стоимость конечных товаров и услуг, произведенных на экономической территории данной страны.

Валовый национальный продукт-это результат деятельности резидентов данной страны независимо от того, произведен он на экономической территории этой страны или за ее пределами.

Валовый внутренний продукт может быть исчислен тремя способами:

Производственным (предполагает суммирование валовой добавленной стоимости, созданной во всех секторах экономики и чистых налогов).

Распределительным (при этом методе определения ВВП в его состав включают: оплату труда наемных работников, чистые налоги и валовую прибыль).

Конечного использования (предполагает включение в него: конечного потребления, инвестиции (валовое накопление, прирост материальных оборотных средств, приобретение ценностей), чистый экспорт (сальдо экспорта и импорта)).

ВНП=ВВП+сумма первичных доходов, полученных резидентами данной страны из-за границы за минусом суммы первичных доходов, выплаченных нерезидентам (ВНП=ВВП+сальдо первичных доходов, полученных из-за границы или переданных за границу).

Валовый национальный располагаемый доход (ВНРД) отличается от ВНП на сальдо текущих трансфертов, переданных за границу или полученных из-за границы. ВНРД охватывает все доходы, полученные резидентами данной страны в результате первичного и вторичного распределения доходов.

ВНРД подразделяется на расходы, конечное потребление и национальное сбережение. Конечное потребление включает в себя расходы на конечное потребление домашних хозяйств, государственного управления, некоммерческих организаций, обслуживающих домашние хозяйства.

Валовое накопление охватывает валовое накопление основного капитала, прирост запасов материальных оборотных средств, чистое приобретение ценностей.

Показатель «национальное сбережение» может быть получен путем вычитания из ВНРД величины конечного потребления.

Национальное богатство представляет собой сумму чистого капитала всех хозяйствующих субъектов страны.

Вопрос №48. Источники формирования и направления использования финансовых ресурсов предприятия.

Для осуществления производственной деятельности любое предприятие должно обладать финансовыми ресурсами-это денежные средства, находящиеся в распоряжении предприятия и предназначенные для выполнения финансовых обязательств и осуществления затрат на производство.

На вновь организованных предприятиях источником финансирования является уставный капитал. Уставный капитал-это первоначально вложенные в дело средства в виде основного и оборотного капитала, зафиксированные в юридических документах, как в виде денежной, так и неденежной формы.

Прибыль предприятия-это разность между доходами и расходами предприятия.

В статистике финансов предприятия рассчитывают: а) балансовую прибыль (прибыль от всех видов деятельности); б) прибыль от реализации продукции (разность между выручкой от продажи продукции и затратами на производство и реализацию, включаемыми в себестоимость продукции); в) чистую прибыль-прибыль за вычетом платежей по налогам в бюджет и других расходов, которые нельзя отнести на себестоимость продукции.

Чистая прибыль, полученная предприятием, должна быть распределена по направлениям ее использования. Существует 2 способа распределения:

- распределение прибыли без формирования фондов (это касается малых предприятий);

- распределение прибыли по фондам: накопления, социальной сферы и потребления.

Фонд накопления предназначен для создания финансового резерва и приобретения нового производственного оборудования. Фонд социальной сферы-для финансирования социальных мероприятий. Фонд поощрения-для материального поощрения.

На действующих предприятий источниками финансирования являются также амортизационные отчисления, поступления с фондового рынка, дивиденды и проценты по ценным бумагам, доходы от продажи имущества, бюджетные ассигнования, страховые возмещения и т.д.

При нехватке собственных средств предприятия используют заемный капитал, в виде денежных средств, или в виде отсрочки платежа за поставленные товары, оказанные услуги-кредиторская задолженность.

Заемный капитал бывает долгосрочный (более одного года) и краткосрочный (менее одного года).

Долгосрочный заемный капитал-это банковские кредиты, займы, полученные от юридических и физических лиц, облигации, выпущенные предприятием, лизинг, коммерческий кредит.

Краткосрочный кредит-это банковские краткосрочные кредиты и ссуды, краткосрочные займы от юридических и физических лиц, авансы, полученные от покупателей, отсрочки расчетов с поставщиками по краткосрочным сделкам, коммерческий кредит, отложенные расчеты с бюджетом по текущим налоговым обязательствам и по внебюджетным налоговым обязательствам, а также по социальному страхованию, социальному обеспечению, по заработной плате и прочим обязательствам.

Вопрос № 49.

Системы статистических показателей финансовой деятельности предприятий.

Финансы хозяйствующих субъектов представляют собой денежное отношение, возникающее в процессе образования, распределения и использования денежных фондов и накоплений в результате производства и реализации товаров, выполнения работ и оказания услуг. Показатели статистики финансов включают характеристики размера, состава и динамики прибыли (дохода), ее распределения, уровня рентабельности, устойчивости финансового состояния, исследований структуры баланса.

Исследование баланса предприятия позволяет оценить динамику изменения показателей финансовой деятельности, установить соотношения между показателями, проследить основные направления изменения структуры баланса, определить степень инертности финансовых тенденций и параметров, управление которыми предотвратит ухудшение финансовой ситуации.

Основными направлениями анализа являются:

– оценка структуры имущества предприятия (структуры актива баланса);

– оценка структуры источников формирования имущества предприятия (структуры пассива баланса);

– оценка структуры самого баланса (структуры актива и пассива).

Для выполнения аналитических исследований и оценок структуры актива и пассива баланса целесообразно произвести группировку его статей, поскольку проведение анализа непосредственно по балансу является достаточно трудоемким и неэффективным, слишком большое количество расчетных показателей не позволяет выделить основные тенденции в структуре баланса. Главным признаком группировки статей актива баланса считается степень их ликвидности. В зависимости от степени ликвидности активы предприятия можно разделить на две больших группы: внеоборотные активы и оборотные активы.

Измерение и соизмерение структуры баланса можно произвести с помощью показателей структуры: доли и удельного веса. Эти показатели, хотя и являются количественными, дают и качественную характеристику изучаемых совокупностей. К показателям структуры можно отнести: удельный вес показателя (статьи) баланса в валюте баланса, удельный вес показателя баланса в итоге раздела баланса. Но структура баланса должна изучаться как в статистике, так и в динамике.

При условии использования относительных величин баланса для оценки структурных сдвигов исходным показателем будет являться:

- «абсолютный» прирост удельного веса показателя баланса, показывающий, на какую величину в процентах возросла или уменьшилась данная структурная часть в i-й период по сравнению с (i-1) периодом, исчисляемым по формуле:

![]()

где di – значение показателя баланса в i-й период;

di-1 – значение показателя баланса в (i-1) период;

Т - темп роста удельного веса, представляющий собой отношение удельного веса показателя в i-й период времени к удельному весу в предшествующий период, исчисляемый по формуле:

![]() .

.

Вопрос № 50.

Статистические показатели денежного обращения.

Статистическая информация о денежном обращении необходима государственным структурам для разработки денежно-кредитной политики, осуществляемой на законодательной основе.

Основными являются следующие статистические показатели:

показатель денежной массы;

показатели скорости оборота денежной массы (динамики денежной массы);

показатель монетаризации экономики (запас денежной массы на 1 руб. ВВП);

показатель купюрного строения денежной массы (удельный вес денежных знаков различного достоинства в общей массе обращения денег).

Денежная масса - это важнейший количественный показатель, характеризующий движение денег, которые выступают как средство обращения, как мера стоимости, а также как средство накопления.

В статистике используется также понятие «совокупная денежная масса». Это суммарная величина всех наличных и безналичных денег в обращении по состоянию на первое число месяца, которая определяется Центральным банком на основе данных сводного баланса банковской системы. Для расчета совокупной денежной массы используется классификация абсолютных показателей - денежных агрегатов (кластеры, в которых те или иные виды платежных средств сгруппированы по различным признакам). Денежная масса включает агрегаты:

агрегат М0 - наличные деньги в обращении;

агрегат М1 = М0 + средства, лежащие на счетах до востребования в банке;

агрегат М2 = М1 + срочные вклады в банках (совокупный объем денежной массы);

агрегат М3 = М2 + депозитные сертификаты + облигации государственного займа.

На денежную массу оказывают влияние два фактора: количество денег и скорость оборота денег.

Определение количества денег (денежной массы) находится в компетенции государства, его законодательной власти, где главным условием является стабильность денежной единицы (соответствие фактического оборота наличной и безналичной денежной массы необходимым хозяйственным потребностям).

Для исследования интенсивности движения денег при выполнении ими функций средства обращения и средства платежа используют статистические показатели скорости обращения денег: показатель количества оборотов денежной массы и показатель продолжительности одного оборота денежной массы.

Показатель количества оборотов денежной массы Vо характеризует скорость оборота денежной массы (частоту использования одного рубля денежной массы для получения товаров и услуг). Он рассчитывается как отношение ВВП в текущих ценах к величине совокупного объема денежной массы в исследуемом периоде (М2 ):

(17.1)

(17.1)

Показатель продолжительности одного оборота в днях Vд исчисляется как отношение числа календарных дней в определенном периоде (Д) к величине предыдущего показателя (количеству оборота денег Vо ):

(17.2)

(17.2)

Показателем, с помощью которого можно измерить запас денежной массы на 1 руб. ВВП (%), является показатель монетаризации экономики (Мэ ), который исчисляется как отношение совокупного объема денежной массы в изучаемом периоде (М2 ) к величине валового внутреннего продукта в текущих ценах (ВВП):

(17.3)

(17.3)

В развитых странах Мэ = 60-80% считается нормой.

Важнейшими статистическими показателями анализа в сфере денежного обращения являются показатели купюрного строения денежной массы. Купюрное строение характеризует удельный вес денежных знаков (как по количеству, так и по сумме купюр) различного достоинства в общей массе обращающихся денег. Статистической задачей в этом случае является выявление степени рациональности купюрного строения денежной массы.

Самым распространенным показателем, характеризующим динамику купюрного строения денежной массы, является величина средней купюры, которая рассчитывается по формуле средней арифметической взвешенной:

(17.4)

(17.4)

где К - достоинство купюр; F - число купюр.

Вопрос № 51.

Понятие фондового рынка. Формирование рынка ценных бумаг.

Фондовый рынок - рынок, на котором осуществляются операции с ценными бумагами, вроде облигаций, акций, ценных бланков и прочих бумаг.

В соответствии с различными типами ценных бумаг он делится на сегменты:

рынок государственных облигаций;

рынок муниципальных облигаций;

рынок акций корпоративных предприятий;

рынок облигаций и векселей.

Фондовый рынок является частью огромного рынка финансовых средств, то есть рынка капиталов.

Рынок ценных бумаг позволяет правительствам и предприятиям расширять круг источников финансирования, не ограничиваясь самофинансированием и банковскими кредитами.

Понятия фондового рынка и рынка ценных бумаг совпадают. Согласно определению, товаром, обращающимся на данном рынке, являются ценные бумаги, которые, в свою очередь, определяют состав участников данного рынка, его местоположение, порядок функционирования, правила регулирования и т.п.

Рынок ценных бумаг соотносится с такими видами рынков, как рынок капиталов, денежный рынок, финансовый рынок; традиционно на этих рынках представлено движение денежных ресурсов.

Рынок ценных бумаг может развиваться только при нормальных товарно-денежных отношениях и отношениях собственности. Преобразование государственной собственности в формы собственности, адекватные новым рыночным отношениям, в значительной мере осуществляется путем ее приватизации.

В периодизации развития рынка ценных бумаг в России можно выделить следующие этапы:

Дореволюционный период. В XVIII-XIX веках и начале XX века в России активно использовались деловые расписки, облигации и казначейские обязательства. В начале XVIII века была учреждена первая биржа в Санкт-Петербурге.

Советский период. В годы НЭПа существовал весь спектр разнообразных ценных бумаг, активно работали биржи. В период правления И.В.Сталина в стране добровольно-принудительно размещались облигации государственного сберегательного займа.

Постсоветский период. В 1992 году Верховный Совет РФ принял «Государственную программу приватизации государственных и муниципальных предприятий в России на 1992 год», были разработаны законодательные основы реализации этой программы и осуществлены первые шаги по ее выполнению. С принятием данной программы в России была совершена тихая экономическая революция, в результате которой произошла смена одного общественного строя другим.

В период 1993-1994 гг. обвальный характер приватизации практически разделил общество на противоположные группы – крупные собственники (владельцы капитала и крупные акционеры предприятий), мелкие и мельчайшие; реальные и формальные собственники.

Современный этап (с 1997г.) развития рынка ценных бумаг характеризуется внутренней политической нестабильностью, бюджетным кризисом, проблемами со сбором налогов, чрезмерными надеждами на иностранные инвестиции. В результате имеет место падение курса рубля, увеличение доходности государственных долговых обязательств, потери государственного бюджета, угроза экономической катастрофы. Многие достижения финансовой стабилизации в России до кризиса мировой финансовой системы в октябре-ноябре 1997г. базировались на иностранных инвестициях. Проблемы бюджета наполовину решались либо за счет внешних займов, либо за счет инвестиций нерезидентов на рынке ГКО, либо за счет приватизации, где роль иностранных участников также была значительна.

После августовского кризиса 1998г., несмотря на угрожающую ситуацию, российский рынок акций не прекратил существования, хотя цены акций в считанные дни снизились в 3-5 раз по сравнению с июнем 1998г. и в 10-15 раз по сравнению с октябрем 1997г. Ключевыми задачами нового этапа развития фондового рынка России являются создание условий для привлечения инвестиций в реальный сектор экономики и защита прав инвесторов.

Вопрос № 52.

Задачи и система показателей статистики цен и инфляции.

Задачи

В основу современной классификации задач статистики цен могут быть положены следующие критерии: цели, достигаемые решением задачи, и субъекты, заинтересованные в решении задачи.

Первая классификация включает три концептуальные задачи:

1. Характеристика состояния (конъюнктуры) рынка. Решая эту общую задачу в условиях рынка, статистика рассматривает поведение цен как опосредованную реакцию на изменение экономической ситуации (денежная эмиссия, сбалансированность спроса и предложения, рост и дифференциация доходов населения, изменение цен на взаимосвязанные товары, изменение уровня качества товаров и требований к нему и т. д.).

2. Характеристика цены как инструмента управления рынком. С этой позиции статистика изучает возможности и степень воздействия цен на производство (в том числе и с помощью налогов, заложенных в структуру цены), обращение (от цены зависят скорость оборота и издержки обращения), спрос.

3. Анализ цен с позиции маркетингового управления ценообразованием и государственного регулирования цен. Решение этой задачи предполагает статистически выявить закономерности ценообразования, поведения цен и поведения покупателя, установить влияние их на уровень жизни, смоделировать и осуществить прогноз изменения цен.

Вторая классификация - с позиции пользователей и заказчиков статистической ценовой информации - выделяются следующие общие задачи статистики цен:

1. С позиции государства: изучение цены как орудия социальной и экономической эффективности рынка, как фактора уровня жизни, как главной составляющей инфляционных процессов; изучение влияния цен на рынок труда, прогнозирование последствий изменения цены.

2. С позиции производителя, продавца: изучение цен как инструмента маркетинга, анализ внутривидовых, региональных уровней цен и их дифференциации, моделирование взаимосвязи цен и качественных характеристик товара, структуры цен в отрасли, изучение цен альтернативных товаров и других субрынков и т. д.

3. С позиции покупателя: изучение цен как фактора индексации доходов, формирования потребительской корзинки и прожиточного минимума; определение ценового влияния на уровень жизни раз личных социальных групп населения; анализ соответствия цен качеству товаров и уровню доходов, предпочтениям потребителей; выявление ассортиментной дифференциации цен как фактора выбора (вынужденности) покупки и т. д.

Перечисленные выше концептуальные задачи статистики цен решаются с помощью конкретных функциональных задач, которые включают:

- регистрацию цен, наблюдение за их изменением;

- анализ уровня цен, его дифференциации;

- характеристику структуры цен;

- изучение соотношений цен различных товаров, субрынков и перекрестной эластичности цен;

- оценку, анализ и моделирование колеблемости, цикличности и сезонности цен;

- региональный анализ цен;

- анализ и моделирование динамики цен;

- выявление и моделирование факторов, влияющих на уровень, вариацию и динамику цен;

- прогнозирование цен.