Вопрос 9. Методика определения резервов роста объемов производства

Резервы роста объема производства – это количественно измеримые возможности его увеличения за счет улучшения использования ресурсов предприятия. Рассмотрим порядок расчета прироста объема выпуска продукции за счет каждого фактора (вида резерва).

1. Приращение продукции в результате создания дополнительных рабочих мест:

![]() ,

,

где DN - приращение объема продукции; DМ - дополнительные рабочие места; В0 - среднегодовая выработка рабочего.

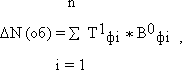

2. Приращение объема продукции от ввода нового оборудования:

где DN - приращение объема продукции; n – количество единиц вновь вводимого оборудования; T1фi - полезное время работы каждого вида оборудования (машино-час); B0фi - выработка продукции за 1 машино-час каждого вида оборудования.

3. Приращение объема продукции от ликвидации потерь рабочего времени:

DN (Л.пот) = Тпот * В ,

где DN - приращение объема продукции; Тпот - количество потерянных часов рабочего времени; В - среднечасовая выработка.

4. Приращение объема продукции от ликвидации потери времени работы оборудования (рассчитывается аналогично п.3).

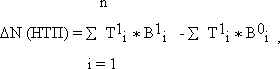

5. Приращение продукции от внедрения мероприятий по совершенствованию технологии и организации производства и труда:

где DN - приращение объема продукции; T1i - время работы в отчетном периоде i-го вида оборудования; B1 , B0 - выработка продукции до и после внедрения новых технологий.

6. Приращение выпуска продукции в результате улучшения организации производства и труда (по трудовым ресурсам):

![]()

где DN - приращение объема продукции; DВч - прирост среднечасовой выработки в результате улучшения организации производства и труда; T1å - количество часов, отработанное всеми рабочими.

7. Приращение выпуска продукции от снижения норм расхода сырья и материалов в результате внедрения новых технологий:

![]()

где DN - приращение объема продукции; Н1, Н0 нормы расхода сырья и материалов соответственно до внедрения i-го мероприятия и по плану с учетом предполагаемого внедрения этого мероприятия; p0 - плановая цена единицы сырья и материалов; Q0 - планируемый выпуск продукции.

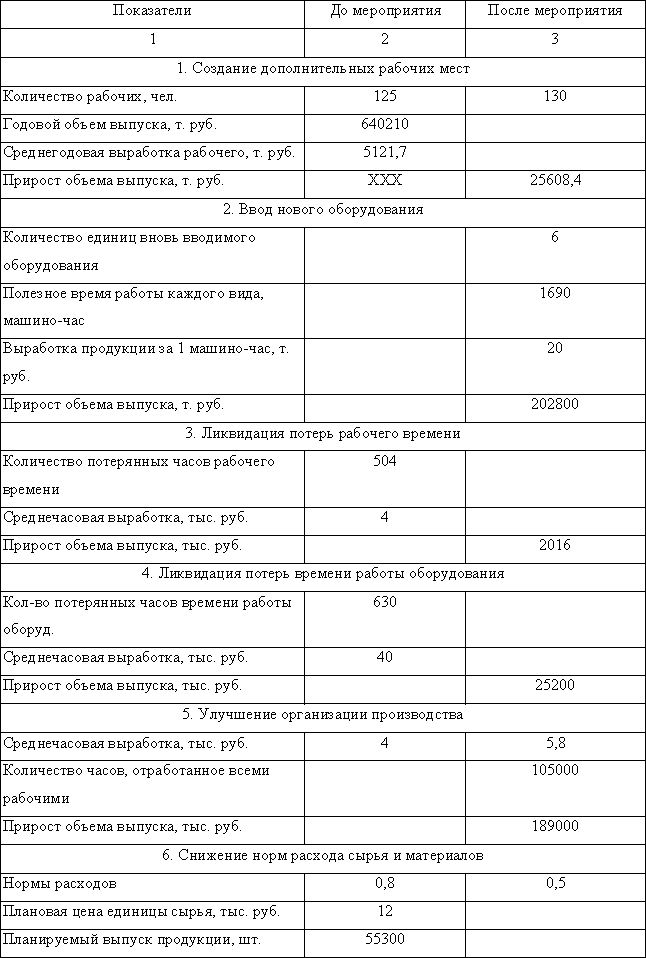

По каждому направлению анализа проведем расчеты, результаты которых поместим в таблицу 17. Проведенный анализ позволяет оценить возможность предприятия по увеличению выпуска продукции. Как видно из таблицы 17, резервы роста выпуска продукции по каждому виду ресурсов неодинаковы: если в результате расширения и лучшего использования трудовых ресурсов выпуск продукции может возрасти на 216624 тыс. руб., то за счет средств труда – на 228000 тыс. рублей. Таким образом, реальное увеличение объема выпуска продукции возможно только в объеме 228000 тыс. руб. Это означает, что часть трудовых ресурсов будет использоваться неэффективно. Отсюда следует вывод о необходимости расширения средств труда или о сокращении трудовых ресурсов.

Резервы роста выпуска продукции

Вопрос 10.Анализ себестоимости единицы продукции.

Обобщающим показателем себестоимости в промышленности является себестоимость одного рубля товарной продукции:

![]()

где Ус - себестоимость 1 руб. товарной продукции; С - себестоимость выпуска; Nт - объем выпуска; Qi - количество изделий в натуральных показателях i-го наименования; ci - затраты или себестоимость одного изделия; pi - цена одного изделия.

Непосредственное влияние на изменение уровня затрат на1 руб. товарной продукции оказывают 4 фактора первого порядка:

- структура выпущенной продукции;

- уровень затрат на производство отдельных изделий;

- цены и тарифы на потребленные материальные ресурсы;

- цены на продукцию.

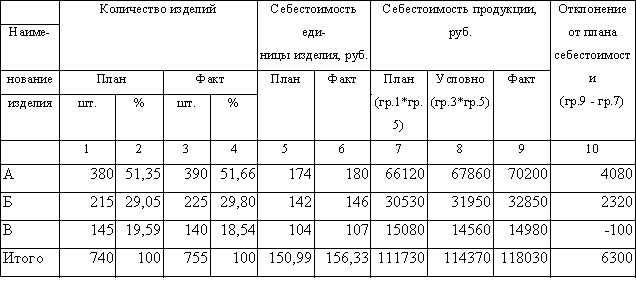

Рассмотрим влияние факторов на примере анализируемого предприятия. Данные для анализа представлены в таблице 37. Себестоимость единицы продукции в целом по предприятию рассчитывается делением совокупной себестоимости на количество продукции. Как видно по данным таблицы 38,себестоимость единицы продукции возросла на 5,34 руб. На уровень себестоимости оказали влияние структурные сдвиги в выпуске продукции (возрос удельный вес группы) и себестоимость единицы продукции по каждому наименованию.

Таблица 37

Данные для анализа влияния объема, структуры продукции на себестоимость единицы продукции

Усредненная себестоимость единицы продукции при фактической структуре равна:

или

Таким образом, влияние структурных сдвигов на себестоимость единицы продукции составит:

151,48 – 150,99 = 0,49руб.

Влияние изменений в себестоимости единицы продукции на усредненный показатель себестоимости составит:156,33 – 151,48 = 4,85руб.

Итого влияние: 0,49 + 4,85 = 5,34 руб. или 156,33 – 150,99 = 5,34 руб.

Алгоритм расчета влияния объема, структуры продукции и себестоимости единицы продукции на совокупную себестоимость представлен в таблице 38.

Таблица 38 Схема расчета влияния факторов на совокупную себестоимостьтыс. руб.

Для расчета влияния цен на себестоимость введем дополнительные условия: индексы цен на сырьевой набор и услуги (таблица 39).

Таблица 39

Данные для анализа влияния цен и ресурсоемкости на себестоимость

Изменение себестоимости единицы продукции под влиянием:

а) изменения цен на ресурсы и услуги составляет:

156,33 – 137,94 = 18,39руб.;

б) ресурсоемкости:

137,94 – 151,48 = -13,54руб.

Итого изменение себестоимости единицы продукции: 18,39– 13,54 = 4,85 руб.

На изменение себестоимости всей продукции влияют:

1) цены ресурсов: 118030 – 103630,48 = 14399,52 руб.;

2) ресурсоемкость: 103630,48 – 114370 =-10739,52 руб.

Таким образом,рост себестоимости продукции обусловлен ростом цен на ресурсы и услуги при снижении ресурсоемкости выпуска продукции. Результаты факторного анализа себестоимости единицы продукции и себестоимости всей продукции объединим в таблицу 40.

Таблица 40

Совокупное влияние факторов на себестоимость

Элиминирование влияния объема выпуска и цен на ресурсы позволяет определить сумму относительной экономии или перерасхода затрат на выпуск продукции. В данном случае достигнута экономия затрат в сумме 10369,57руб. (369,95 – 10739,52) путем снижения ресурсоемкости выпуска продукции и структурных сдвигов в ассортименте.

Для факторного анализа уровня себестоимости данные по предприятию дополним индексами цен на изделия (таблицы 41). По данным таблицы41 рассчитаем уровень затрат на 1 руб. товарной продукции:

1. Уровень затрат на рубль товарной продукции по плану:

Таблица 41

Данные для анализа уровня затрат на 1 руб. товарной продукции

2. Уровень затрат в плановых ценах, пересчитанный на фактический объем выпуска и структуру:

3. Уровень затрат на 1 руб. товарной продукции фактический при плановых ценах на ресурсы и продукцию:

4. Уровень затрат на 1 руб. товарной продукции фактический при плановых ценах на продукцию:

5. Уровень затрат фактический на 1 руб. товарной продукции:

Расчеты сведем в таблицу 42.

Таблица 42

Расчет влияния факторов на уровень затрат на 1 руб. товарной продукции

Себестоимость 1 руб. товарной продукции снизилась на2,98 коп. Это снижение себестоимости вызвано положительным влиянием структурных сдвигов в ассортименте (0,16 коп.), снижением ресурсоемкости продукции (9,01коп.) и ростом цен на продукцию (6,22 коп.). Рост себестоимости 1 руб. товарной продукции на 12,09 коп. обусловлен повышением цен на материальные, трудовые ресурсы и услуги. Отрицательное влияние цен на ресурсы не возмещается ростом цен на продукцию и единственным резервом роста прибыли является снижение ресурсоемкости продукции.

Изучение структуры затрат на производство и ее изменений за отчетный период по отдельным элементам затрат, а также анализ статей расходов фактически выпущенной продукции составляют следующий этап анализа себестоимости. Анализ структуры себестоимости проводится сопоставлением удельных весов отдельных элементов с планом и в динамике.

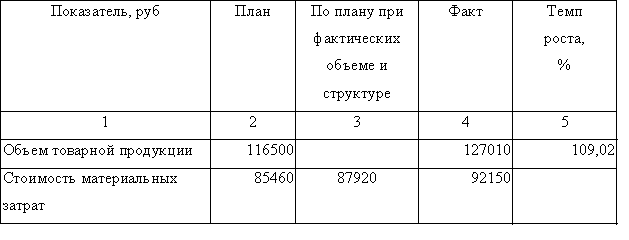

На примере нашего предприятия проведем анализ влияния факторов на изменение прямых затрат (данные в таблице 43). Прямые затраты зависят от следующих факторов:

- изменения объема выпуска продукции;

- изменения структуры;

- уровня затрат в себестоимости отдельных изделий.

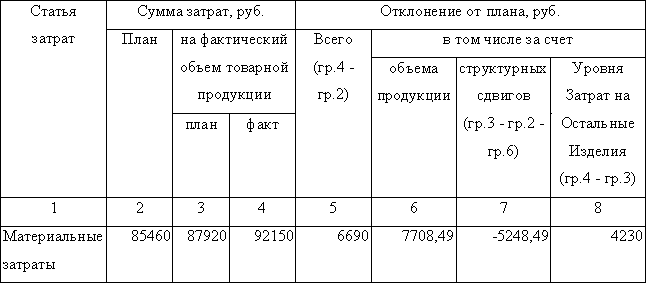

Таблица 43

Данные для расчета влияния факторов на материальные затраты

Отклонение прямых затрат из-за изменения объема товарной продукции рассчитывается путем корректировки базисных (плановых)материальных затрат на темп изменения объема товарной продукции:

где DTN – темп прироста объема товарной продукции.

Отклонение прямых затрат из-за изменения структуры продукции определяется вычитанием из суммы плановых затрат, рассчитанных по плановым нормам при фактических объеме и структуре товарной продукции, суммы прямых затрат по плану и отклонения затрат за счет изменения товарной продукции:

DСм (D) = 87920 – 85460 – 7708,49 =-5248,49 руб.

Отклонение прямых затрат за счет изменения их уровня в себестоимости определяется как разность между фактической суммой затрат и суммой прямых затрат, рассчитанной по плановым нормам, фактических объеме и структуре:

DСм (Z) = С1 м - См(D) = 92150 –87920 = 4230 руб.

Проверка:

7708,49 + (-5248,49) + 4230 = 6690 = 92150 - 85460.

Расчет влияния факторов на изменение прямых затрат поместим в таблицу 44.

Таблица 44

Расчет влияния факторов на изменение прямых затрат