5.13 Расчет технико-экономических показателей работы цеха

Таблица 23- Месячные технико-экономических показатели работы цеха

|

№ п/п |

Показатели |

Формула расчета |

Результат |

|

1. |

Месячная программа выпуска, шт. |

Табл. 1 п.2 |

650 |

|

2. |

Отпускная цена 1 шт., тыс.руб. |

Раздел 12 п. 20 |

810,547 |

|

3. |

Товарный объем выпуска за месяц, тыс.руб. |

п.1 · п.2 |

526900 |

|

4. |

Численность работающих в цехе, чел. |

Разд. 5 п.1 |

20 |

|

5. |

В том числе рабочих, чел. |

|

10 |

|

6. |

ИТР, чел. |

|

8 |

|

7. |

Месячный фонд оплаты труда работающих в цехе, тыс.руб. |

Раздел 9 п.4 |

69270 |

|

Продолжение таблицы 23 |

| |||

|

1 |

2 |

3 |

4 | |

|

8. |

Средняя зарплата на 1 работающего, тыс.руб. |

п.7/п.4 |

3463 | |

|

9. |

Рентабельность продукции, % |

Разд. 12 п.15х100%/ разд. 12 п.20-п.15 |

14,6% | |

Р = 103,186 тыс.руб / 707.361 тыс.руб. х 100% = 14,6%.

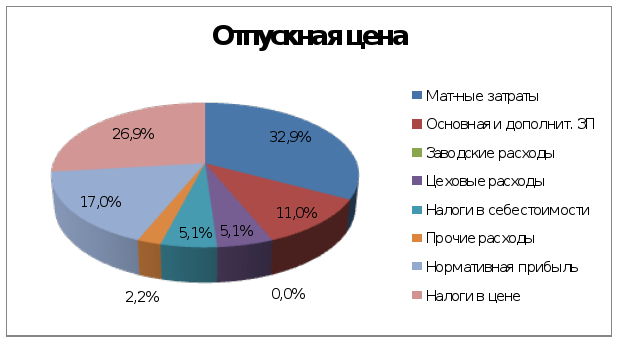

5.14 Диаграмма отпускной цены одного изделия

Материальные затраты = 13,697+137,9-3,032+45,479=194,044 тыс. руб.

Основная и дополнительная ЗП = 56,917+28,459=85,376 тыс. руб.

Заводские расходы =0,023 тыс. руб.

Цеховые расходы = 29,862 тыс.руб.

Налоги в себестоимости = 1,37+1,644+24,497+0,896+4,395=32,802 тыс. руб.

Прочие расходы = 12,755 тыс.руб.

Нормативная прибыль = 103,186 тыс.руб.

Налоги в цене = 135,091+12,692+15,478= 163,261 тыс.руб.

|

Таблица 24 – Сводная таблица данных для диаграммы отпускной цены | |||||||

|

Мат-ные затраты |

Основная и дополнит. ЗП |

Заводские расходы |

Цеховые расходы |

Налоги в себестоимости |

Прочие расходы |

Нормативная прибыль |

Налоги в цене |

|

194,044 |

85,376 |

0,023 |

29,862 |

32,802 |

12,755 |

103,186 |

163,261 |

Рисунок 10 – Диаграмма отпускной цены

6 Ресурсосбережение

6.1 Основные понятия в ресурсосбережении

Ресурсосбережение – комплекс мероприятий, связанный с экономичным и эффективным использованием факторов производства. Не все ресурсы оборачиваются с одинаковой скоростью – одни полностью потребляются в процессе производства, другие, например оборудование, – частично и в большинстве случаев неравномерно, а скорость их потребления в значительной степени определяется адекватностью воздействия на них производственного и обслуживающего персонала.

Для сбережения ресурсов в процессе производства необходимо разделять понятия «износ» и «амортизация».

Амортизация – перенос стоимости постепенно изнашивающихся основных средств на изготовленную продукцию. Амортизационные отчисления производятся в большинстве случаев равномерно, что позволяет исключить необоснованные колебания финансового результата деятельности предприятия при инвестировании в долгосрочные активы.

Износ – частичная или полная потеря первоначальной стоимости основных средств. Интенсивность износа зависит от вида основных средств, качества их изготовления, характера и условий эксплуатации, качества обслуживания и ремонта. Износ в большинстве случаев неравномерен и в экономическом смысле может быть определен как сумма расходов на ремонт.