2808

.pdfи «Эльдорадо» могли оказаться в руках одного владельца, но по ка- ким-то причинам сделка сорвалась. Данные случаи не единичны. Политикой агрессивного развития путем укрупнения бизнеса занялась группа компаний X5RetailGroup, владеющая сетями «Перекресток», «Карусель» и «Пятерочка». Таким образом, внутренний анализ финансовых потоков крупных организаций становится важным фактором успешного развития интегрированных компаний. Трансфертное ценообразование определяет векторы движения таким образом, что управленческому аппарату остается только принятие решения в пользу того или иного метода.

Существует несколько методов трансфертного ценообразования. Каждый из этих методов может подходить к какой-то конкретной ситуации. Сама корпорация должна избрать для себя метод, который будет использоваться. Данные методы основываются на сравнении информации как о прибыли или цене, так и по рентабельности, полученной о планируемой сделке с аналогичной сделкой. Рассматривая данные методы, стоит обратить внимание на то, что каждый из них имеет целью анализ текущей деятельности и получение конкретного результата, который можно просчитать еще до реализации.

К примеру, метод сопоставимых рыночных цен – Comparable Uncontrolled Price – основывается на сравнении цен планируемой сделки с ценой аналогичных (сопоставимых) сделок при равенстве условий. Таким образом, анализируются и просчитываются внутриорганизационные потоки товаров или услуг.

Метод цены последующей реализации, или Resale Price Method, применим в случае, когда одна компания продает другой компании в рамках одной корпорации, при условии, что последняя перепродает товар или услугу независимомупокупателю. Цена продажи и покупки перепродавца должна учитывать необходимость получения достаточной рентабельности, необходимой для покрытия его затрат и получения прибыли. При таком методе учитывается рентабельность обоих продавцов одной группы, то есть контролируется каждая конкретная сделка в привязке к финансовым показателям, что позволяет следить за финансовой устойчивостьюотдельного подразделенияилибизнес-единицы.

Затратный метод, или Cost Plus, используется для калькуляции цены, по которой реализуется товар компании. Цена в данном случае определяется простым добавлением к себестоимости продавца той суммы, которая позволит обеспечить прибыльность, удовлетворяю-

291

щую руководство как с точки зрения рыночных условий, так и с точки зрения выполняемых. Данный метод сам по себе обеспечивает постоянный учет себестоимости товара.

Метод распределения прибыли, или Profit-split methods, базируется на том, что общая прибыль компаний распределяется на основе механизма, который имеет экономическое обоснование в виде учета рынка, функций и других показателей. В этом методе мы определяем цену сделки пересчетом от прибыли. То есть исходим из того, сколько нам необходимо зарабатывать, чтобы вписываться в конкретные параметры рынка или удовлетворить цели организации в целом.

Методы сопоставления прибыли, или Profit comparison methods. Существуют две разновидности этой группы методов – метод чистой рентабельности, или Transactional Net Margin Method, и Comparable Profits Method – метод сопоставления прибыли. В данных методах цена определяется на основе сопоставления рентабельности или прибыли в конкретной сделке внутри корпорации с рентабельностью или прибылью в независимых организациях. Методы сопоставления прибыли позволяют оценить рассматриваемые финансовые отношения внутри корпорации с точки зрения современного рынка и отследить возможное несоответствие нормативных показателей по рынку от фактических внутри корпорации. Чаще всего в России применяют метод сопоставления рентабельности.

2. Результаты

Методы трансфертного ценообразования отражают не только существующую картину происходящих внутри корпорации финансовых операций, способствуя оптимизации налогооблагаемой базы, но и помогают выявлять возможности улучшения работы и повышения эффективности каждой конкретной операции на основе сравнения с аналогичными операциями как внутри компании, так и с операциями, происходящими в условиях свободной конкуренции.

3. Обсуждение и заключение

Рассмотренные методы трансфертного ценообразования могут рассматриваться как инструменты для самоанализа организации. В условиях глобализации бизнеса и укрупнения компаний трансфертное ценообразование является, пожалуй, одним из важнейших средств

292

повышения эффективности работы корпорации и эффективным инструментом контроля конкретной операции, выявляя те операции, которые можно и нужно оптимизировать.

Библиографический список

1.Джаарбеков С.М. Трансфертное ценообразование [Электрон-

ный ресурс]. – URL: http://dslov.ru/tax/n3.htm.

2.Панфилова Е.Е. К вопросу об обеспечении конкурентоспособности промышленной организации в условиях глобализации экономи-

ки // European Social Science Journal (Европейский журнал социальных наук). – 2012. – № 9 (2). – С. 475–482.

3.Панфилова Е.Е. Принятие стратегических решений в интегрированной промышленной организации [Электронный ресурс] // Российское предпринимательство: всерос. науч.-практ. журн. по экономике, январь

2012. – № 1 (199). – C. 78–84. – URL: http://www.creativeconomy.ru/articles/ 16891/.

Сведения об авторах

Ясенев Ввсилий Викторович (Москва, Россия) – аспирант ка-

федры управления организацией в машиностроении, Государственный университет управления; e-mail: yasvasvic@gmail.com.

About the authors

Yasenev Vasily Viktorovich (Moscow, Russia) – Postgraduate Student, Department of Organization Management in Engineering, State University of Management; e-mail: yasvasvic@gmail.com.

293

О.С. Яцюк

ПРОБЛЕМЫ СБАЛАНСИРОВАНИЯ ИНТЕРЕСОВ СУБЪЕКТОВ САНАЦИИ

ИВЫБОРА ИСТОЧНИКОВ ЕЕ ФИНАНСИРОВАНИЯ

Встатье рассмотрены проблемы сбалансирования интересов субъектов санации, разработана принципиальная схема разрешения конфликтов интересов, которая позволяет определить причины конфликтов, предложить пути установления баланса интересов конфликтующих сторон с целью эффективной разработки и реализации процедуры санации. Разработана трехмерная модель группировки источников финансирования санации, которая позволяет определить, как использование тех или иных источников повлияет на структуру баланса и соотношения собственного и заемного капитала.

Ключевые слова: санация, источники финансирования санации, конфликт интересов.

O.S. Yatsyuk

PROBLEMS OF THE SANATION SUBJECTS’ INTERESTS BALANCING

AND ITS FINANCING SOURCES SELECTION

The article considers the problem of the sanation subjects’ interests balancing, the principal scheme of solving of the conflicts of interest, which allows to determine the causes of conflict, to offer the path of the establishment of a balance between the interests of the conflicting sides with the purpose to effectively working-out and realization of the sanation procedure is developed. A three-dimensional model of the sanation financing sources grouping, which allows to determine the influence of using of the sources on the structure of balance and ratio of debt to equity is developed in the article.

Keywords: sanation, the sanation financing sources, conflict of interest.

Введение

Санация предприятия, как один из важнейших элементов института банкротства, является неотъемлемым атрибутом рыночной экономики. Существующая на Украине система санации остается малоэффективной, поскольку базируется на недостаточно совершенных организационных и экономических методах управления. Современные трансформационные изменения в экономике требуют углубления исследования финансовых аспектов санации предприятия как теоретического, так и методического и прикладного характера. В первую очередь это касается проблем формирования, распределения и использо-

294

вания финансовых ресурсов на предприятиях, проходящих процедуру санации, совершенствования системы организации, планирования и контроля над осуществлением оздоровительных мероприятий.

1. Материалы и методы

Решение проблемы угрозы банкротства возможно лишь при условии учета интересов всех заинтересованных сторон и применения мер, имеющих целью оздоровление предприятия и создание предпосылок для его дальнейшего развития. Эта точка зрения находит поддержку как со стороны ученых, так и практиков. В отечественной и зарубежной научной литературе представлены теоретико-методологические аспекты проведения и финансового обеспечения санации предприятия, в частности в работах Б. Бекенферде, И.А. Бланка, А.С. Бобылевой, Е.Ф. Бригхема, Дж. Ван Хорна, А.П. Градова, А.Г. Грязновой, М. Гелинга, Н. Здравомыслова, В.С. Кивачука, Б.И. Кузина, Л.А. Лигоненко, Дж. Помыкала, О.А. Терещенка, Е.А. Уткина и др.

В то же время проблемы сбалансирования интересов субъектов санации и выбора источников его финансирования исследованы недостаточно глубоко. Такое исследование требует, по мнению автора, применения диалектического метода познания. Именно этот метод служит методологической основой экономического исследования и выступает средством построения экономических концепций, теорий, гипотез путем формулирования определенного комплекса принципов, предпосылок, ориентиров [1, с. 3].

Важным элементом диалектического метода познания экономических явлений и процессов, который автор предлагает применить при исследовании сущности санации, является закон единства и борьбы противоположностей, или принцип противоречия. Необходимость использования этого принципа обусловлена тем, что противоречие, вопервых, является основным инструментом познания сущности тех или иных явлений и процессов и, во-вторых, является движущей силой, источником развития любого экономического явления, процесса [1, с. 171], в том числе санации.

2. Результаты

Источником развития для санации предприятия являются взаимоотношения между ее субъектами на основе противоречивого сочетания интересов последних. Стоит отметить, что каждая группа субъектов

295

имеет собственные интересы, которые часто вступают в конфликт между собой или интересами других групп.

Так, собственники предприятия имеют целью возвращение вложенного капитала и (или) сохранение бизнеса и получение прибыли; кредиторы хотят возвращения долгов и (или) дальнейшего сотрудничества; работники – погашения задолженности по заработной плате и сохранения рабочих мест; поставщики – погашения задолженности по поставленной продукции и сохранения потребителя; потребители – возврата авансовых платежей или получения продукции и сохранения поставщика; государственные органы заинтересованы как в возврате задолженности по уплате налогов, сборов, платежей, так и в стабильном функционировании предприятия как налогоплательщика, структуры, которая создает рабочие места, обеспечивает население товарами и услугами, способствует экономическому и социальному развитию региона и государства.

Выявление путей решения возникающих конфликтов возможно на основе установления баланса интересов с использованием инструментария антикризисного менеджмента. На данном этапе взаимодействия интересов всех субъектов и их сбалансирования принимается решение о проведении санации, разрабатывается санационная концепция и определяются следующие основные параметры санационных мероприятий: потребность в капитале, источники финансирования, уровень риска. Очевидно, реализовать это можно только при условии, что индивидуальная выгода каждого субъекта в результате реализации плана санации будет больше, чем в случае ликвидации предприятия [2, с. 30–32]. Важнейший вопрос на этом этапе – определение объемов финансовых ресурсов и источников их поступлений (от владельцев, кредиторов, государства, работников, потребителей, поставщиков, других лиц).

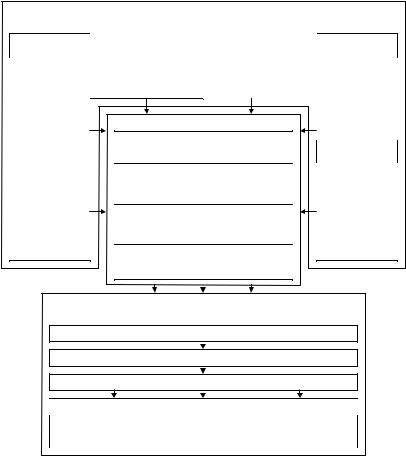

На рис. 1 приведена разработанная автором схема сбалансирования интересов и разрешения конфликтов между субъектами санации, которые возникают на основе разницы в типах требований к предприятию, уровне доступа к информации о его финансово-хозяйственной деятельности, возможностей влияния на принятие решений и деятельность хозяйствующего субъекта, очередности удовлетворения требований кредиторов, установленной законодательством и т. п.

Как видно из рис. 1, санация представляет собой сложную систему сбалансирования интересов всех субъектов такой процедуры, в первую очередь в сфере финансирования оздоровительных мероприятий на предприятии, находящемся в кризисе.

296

|

Зона интересов субъектов санации |

|

||

Собственники |

Кредиторы |

Поставщики |

Потребители |

|

- сохранение |

- возврат долгов; |

- получение долгов; |

- возврат |

|

бизнеса и |

- дальнейшее |

- сохранение потребителя |

авансовых |

|

получение |

сотрудничество |

продукции |

платежей или |

|

прибыли; |

|

|

получение |

|

- возврат |

|

|

продукции; |

|

вложенного |

Зона конфликта интересов |

- сохранение |

||

капитала |

Конфликты, обусловленные различиями |

поставщика |

||

Работники |

Государственные |

|||

в типах требований к предприятию |

||||

|

|

|

органы власти |

|

- получение |

Конфликты, обусловленные разным |

- получение |

||

задолженности |

уровнем доступа к информации о |

задолженности по |

||

по заработной |

финансовой деятельности предприятия |

уплате налогов; |

||

плате; |

Конфликты, обусловленные разными |

- сохранение |

||

- сохранение |

рабочих мест, |

|||

возможностями влияния на принятие |

||||

рабочих мест |

обеспечение |

|||

решений и деятельность предприятия |

||||

|

экономического |

|||

|

|

|

||

|

Конфликты, обусловленные разной |

развития региона |

||

|

очередностью удовлетворения |

|

||

|

требований кредиторов |

|

||

Зона разрешения конфликта интересоов

Установление баланса интересов

Принятие решения о проведении санации

Разработка санационной концепции

Определение основных параметров санационных мероприятий

|

Потребность в |

Источники |

Уровень риска |

|

капитале |

финансирования |

|

|

|

|

|

Рис. 1. Принципиальная схема разрешения конфликтов интересов субъектов санации

В то же время растущее число мероприятий, используемых в процессе санации, разнообразие целей санационных процедур, перманентно изменяемые условия хозяйствования, вызванные развитием рыночных процессов и обострением конкуренции, ставят перед менеджментом предприятий все новые вызовы, что обусловливает необходимость совершенствования системы группировки источников финансирования санации для полного удовлетворения потребностей управления [3–4; 5, с. 465–468].

297

Существование огромного количества подходов к классификации источников финансирования санации предприятия [6] не способствует росту эффективности использования процедуры финансового оздоровления. По мнению автора, при осуществлении классификации источников финансирования санации с целью управления оздоровлением предприятий, следует особое внимание сосредоточить на трех классификационных признаках: 1) по происхождению финансовых ресурсов; 2) по правовому статусу инвестора; 3) по влиянию на величину и структуру баланса.

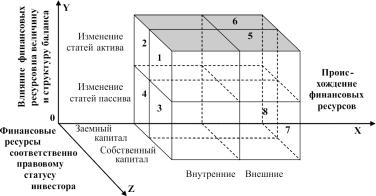

Использование видов источников финансирования, полученных в соответствии с этими признаками, прямо или косвенно указывает на способность предприятия самостоятельно решать проблемы, на направление влияния привлеченных источников на соотношение собственного и заемного капитала, а также прогнозируемые тенденции изменения коэффициентов автономии, ликвидности, платежеспособности и т.п. С учетом этого автором построена трехмерная модель группировки источников финансирования санации по трем указанным классификационным признакам, квадранты (сектора) которой отражают отдельные источники финансовых ресурсов (рис. 2).

Рис. 2. Трехмерная модель группировки источников финансирования санации по происхождению финансовых ресурсов, правовому статусу инвестора

и влиянию на величину и структуру баланса

Рассмотрим подробнее, какие источники будут размещаться в квадрантах изображенной модели. Так, первый сектор включает источники, возникновение которых связано с реструктуризацией всех

298

активов, кроме дебиторской задолженности, в частности реализация неиспользуемых необоротных активов, запасов, снижение расходов будущих периодов и т. п. Второй сектор формируют финансовые ресурсы, полученные путем реструктуризации дебиторской задолженности предприятия.

Третий сектор включает получение финансовых ресурсов или снижение потребности в них путем увеличения прибыли или уменьшения и ликвидации убытков при условии роста доходов и (или) снижения расходов. В четвертом секторе размещены источники финансирования санации, получаемые благодаря использованию обеспечений последующих расходов и платежей и доходов будущих периодов.

Пятый и шестой квадранты находятся на пересечении внешних финансовых ресурсов (по оси X) и изменения статей актива баланса (по оси Z), и поскольку таких операций нет, эти сектора не имеют наполнения.

В седьмом секторе размещены источники финансовых ресурсов, сформированные за счет предоставления взносов собственниками предприятия, в том числе путем реализации санации баланса. Последний, восьмой, сектор включает получение предприятием финансовых ресурсов путем проведения реструктуризации кредиторской задолженности, получения санационных кредитов, привлечение средств в результате эмиссии облигаций и т. п.

3. Обсуждение и заключение

Разработанная автором схема сбалансирования интересов и разрешения конфликтов между субъектами санации позволяет идентифицировать обусловленность конфликтов различиями в типах требований к предприятию, разным уровнем доступа к информации о финан- сово-хозяйственной деятельности предприятия, разными возможностями влияния на принятие решений и деятельность предприятия, разной очередностью удовлетворения требований кредиторов. Определение обстоятельств, которые обусловливают конфликт, дает возможности их нивелировать, выйти из зоны конфликта и предложить пути установления баланса интересов конфликтующих сторон с целью эффективной разработки и реализации процедуры санации.

Разработанная автором трехмерная модель группировки источников финансирования санации упорядочивает группы источников финансирования в соответствии с основными классификационными при-

299

знаками и помогает определить, как использование тех или иных источников повлияет на структуру баланса и соотношения собственного и заемного капитала. Учитывая указанный факт, она рекомендуется к использованию на любых этапах санации, поскольку ее использование будет способствовать принятию эффективных управленческих решений и обеспечивать бескризисное развитие предприятия.

Библиографический список

1.Мочерний С.В. Методологія економічного дослідження. –

Львів: Світ, 2001. – 416 с.

2.Терещенко О.О. Антикризове фінансове управління на підприємстві: моногр.; КНЕУ. – Киев, 2004. – 268 с.

3.Бобылева А.З. Финансовое оздоровление фирмы: теория и практика: учеб. пособие. – М.: Дело, 2003. – 256 с.

4.Кивачук В.С. Оздоровление предприятия: экономический анализ. – М.: Изд-во деловой и учеб. лит.; Минск: Амалфея, 2002. – 384 с.

5.Livingstone J.L. The portable MBA in finance and accounting. – New York – Chichester – Brisbane – Toronto – Singapore: John Wiley and Sons, Inc., 1992. – 524 p.

6.Яцюк О.С. Класифікація та оцінка джерел фінансування санації підприємства // Вісник Криворізького економічного інституту – КНЕУ: наук. зб. – Кривий Ріг: КЕІ КНЕУ, – 2006. – № 5. – С. 74–80.

Сведения об авторах

Яцюк Олег Степанович (Ивано-Франковск, Украина) – кафедра теории экономики и управления, Ивано-Франковский национальный технический университет нефти и газа; e-mail: oleg_st_ya@mail.ru.

About the authors

Yatsyuk Oleg Stepanovich (Ivano-Frankivsk, Ukraine) – Department of Theory of Economics and Management, Ivano-Frankivsk National Technical University of Oil and Gas; e-mail: oleg_st_ya@mail.ru.

300