Оценка эффективности инвестиционного проекта Учебно-методическое пособие для обучающихся по направлениям Экономика, Торговое дело

..pdfК расходам – текущие затраты на производство и реализацию продукции (материальные затраты, заработная плата, социальные отчисления на заработную плату, амортизация, прочие),

а также расходы по налогу на имущество.

Отрицательная разница между доходами и расходами представляет собой убыток (п. 8

статьи 274 НК РФ).

Согласно налоговому законодательству налогоплательщик вправе перенести сумму убытка, полученного в предыдущем налоговом периоде, на текущий период, в следующем по-

рядке:

•перенос осуществляется в течение 10 лет, следующих за тем налоговым периодом, в

котором этот убыток получен;

•с 1 января 2007 г. налогоплательщики, понесшие убытки в предыдущих налоговых пе-

риодах вправе уменьшить налоговую базу текущего налогового периода на всю сумму полу-

ченного ими убытка или на часть этой суммы.

Однако это справедливо только при условии, что совокупная сумма переносимого убытка не превысит 30% налоговой базы каждого отчетного (налогового) периода, исчисленной в соответствии с главой 25 НК РФ.

Уменьшать прибыль на убытки предыдущих налоговых периодов разрешено не только в конце года, но и по окончании каждого отчетного периода. Если по итогам года нет налого-

облагаемой прибыли или ее сумма недостаточна для покрытия убытка, полученного ранее, оста-

ток непризнанного убытка переносится на будущее. Его можно учесть в последующие годы по правилам статьи 283 НК РФ.

Из-за отсутствия или недостатка прибыли организация может за 10 лет не списать или списать не полностью сумму полученного убытка (в пределах 30% налоговой базы в год). В

этом случае сумма несписанного убытка в налоговом учете остается непогашенной.

Налог на прибыль определяется по формуле:

Нпр = rпр Пвал,

где rпр – ставка налога на прибыль (табл. 3), %; Пвал – валовая прибыль, руб.

Годовая чистая прибыль определяется по формуле:

Пчистг Пвалг Н прг ,

где Пгвал – валовая прибыль за год для целей налогообложения определяется с учетом определенной раннее величины налога на имущество:

Пвалг Добщг Еобщг Нимг .

20

В табл. 15-16 производится расчет налога на прибыль и определяется чистой прибыли компании-оператора на весь парк приобретаемых платформ.

Таблица 15 – Определение чистой прибыли компании-оператора при эксплуатации платформы базового типа, тыс. руб.

|

|

|

Прибыль |

Налог |

Прибыль до |

Налогообла- |

Налог |

|

|

|

|

|

гаемая база |

Чистая |

|||||

Год |

Доходы |

Расходы |

от про- |

на им- |

налогообло- |

на при- |

|||

налога на |

прибыль |

||||||||

|

|

|

даж |

во |

жения |

быль |

|||

|

|

|

прибыль |

|

|||||

|

|

|

|

|

|

|

|

||

1 |

|

|

|

|

|

|

|

|

|

2 |

|

|

|

|

|

|

|

|

|

… |

|

|

|

|

|

|

|

|

|

32 |

|

|

|

|

|

|

|

|

|

Итог |

|

|

|

|

|

|

|

|

|

о |

|

|

|

|

|

|

|

|

Таблица 16 – Определение чистой прибыли компании-оператора при эксплуатации платформы

нового типа, тыс. руб.

|

|

|

Прибыль |

Налог |

Прибыль до |

Налогообла- |

|

|

|

|

|

|

гаемая база |

Налог на |

Чистая |

||||

Год |

Доходы |

Расходы |

от про- |

на им- |

налогообло- |

||||

налога на |

прибыль |

прибыль |

|||||||

|

|

|

даж |

во |

жения |

||||

|

|

|

прибыль |

|

|

||||

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

2 |

|

|

|

|

|

|

|

|

|

… |

|

|

|

|

|

|

|

|

|

32 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Сделать вывод об объеме чистой прибыли и величине налогов.

21

6 . Д Е Н Е Ж Н Ы Е П О Т О К И П О П Р О Е К Т У

Одним из принципов оценки эффективности инвестиционных проектов в международ-

ной практике является принцип моделирования денежных потоков. На основе построенной мо-

дели движения денежных средств по проекту определяются показатели эффективности проекта в целом и показатели эффективности участия в проекте. Выделяют следующие виды денежных потоков:

Денежный поток от инвестиционной деятельности:

отток – капитальные вложения, затраты на пуско-наладочные работы, ликвидационные затраты в конце проекта, затраты на увеличение оборотного капитала и средства, вложенные в дополнительные фонды;

приток – продажа активов (возможно, условная) в течение и по окончании проекта, по-

ступления за счет уменьшения основного капитала.

Денежный поток от операционной деятельности:

приток – выручка от реализации, а также прочие и внереализационные доходы, в том числе поступления от средств, вложенных в дополнительные фонды;

отток – производственные издержки, налоги.

Денежный поток от финансовой деятельности:

приток – вложения собственного (акционерного) капитала и привлеченных средств (суб-

сидий и дотаций, заемных средств, в том числе за счет выпуска предприятием собственных дол-

говых ценных бумаг);

отток – затраты на возврат и обслуживание займов и выпущенных предприятием долго-

вых ценных бумаг, а также затраты на выплату дивидендов по акциям.

Оценка денежных потоков проекта по приобретению платформ осуществляется на ос-

нове данных, рассчитанных в предыдущих разделах. При этом используются следующие фор-

мулы:

ДПt = - ОДСt + ПДСt,

где ОДС – отток денежных средств (инвестиции и эксплуатационные расходы без учета амортизации), руб.;

ПДС – приток денежных средств (доходы от реализации проекта и амортизационные отчисления), руб.

Чистый денежный поток (денежный поток нарастающим итогом) определяется по фор-

муле:

ЧДПt = - ΣОДСt + ΣПДСt.

22

В табл. 17-18 определяются денежные потоки по проектам в разбивке по годам возникновения.

Таблица 17 – Денежные потоки при эксплуатации парка базовых платформ, тыс. руб.

|

Приток денежных средств |

|

Отток денежных средств |

|

|

Денеж- |

||||

|

|

|

|

|

|

|

|

|

Итого |

|

|

|

|

|

|

|

эксплуатаци- |

|

|

||

|

|

|

|

|

|

|

|

ный по- |

||

|

доходы |

|

|

|

|

онные рас- |

|

|

денеж- |

|

|

амортизацион- |

|

|

|

налого- |

|

ток |

|||

Год |

от реа- |

|

Инвести- |

|

ходы без |

|

ный по- |

|||

ные отчисле- |

всего |

|

вые вы- |

всего |

нараста- |

|||||

|

лизации |

ции |

|

учета амор- |

ток от |

|||||

|

ния |

|

|

платы |

|

ющим |

||||

|

проекта |

|

|

|

тизационных |

|

проекта |

|||

|

|

|

|

|

|

|

итогом |

|||

|

|

|

|

|

|

отчислений |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

2 |

|

|

|

|

|

|

|

|

|

|

… |

|

|

|

|

|

|

|

|

|

|

32 |

|

|

|

|

|

|

|

|

|

|

Итого |

|

|

|

|

|

|

|

|

|

- |

Таблица 18 – Денежные потоки при эксплуатации парка новых платформ, тыс. руб.

|

Приток денежных средств |

|

Отток денежных средств |

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

эксплуата- |

|

|

|

|

|

|

|

амортиза- |

|

|

ционные |

|

|

|

Итого де- |

Денежный |

Год |

доходы от |

|

|

расходы без |

налого- |

|

|

нежный по- |

поток нарас- |

|

реализации |

ционные |

всего |

инвести- |

учета амор- |

вые вы- |

|

всего |

ток от про- |

тающим |

|

|

|

|||||||||

|

проекта |

отчисле- |

|

ции |

тизацион- |

платы |

|

|

екта |

итогом |

|

ния |

|

|

|

|

|||||

|

|

|

|

ных отчис- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

лений |

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

2 |

|

|

|

|

|

|

|

|

|

|

… |

|

|

|

|

|

|

|

|

|

|

32 |

|

|

|

|

|

|

|

|

|

|

Итого |

|

|

|

|

|

|

|

|

|

- |

Сделать вывод. Охарактеризовать структуру притока и оттока денежных средств.

23

7 . Р А С Ч Е Т П О К А З А Т Е Л Е Й Э Ф Ф Е К Т И В Н О С Т И И Н В Е С Т И Ц И О Н Н О Г О П Р О Е К Т А

Для оценки эффективности используются следующие показатели эффективности: инте-

гральный эффект (чистый доход или чистый дисконтированный доход, срок окупаемости, внут-

ренняя норма доходности, индекс рентабельности инвестиций).

Интегральный эффект представляет собой разность между суммой эффектов и инвести-

ционных затрат за расчетный период, приведенных к одному (как правило, базисному) году по задаваемой инвестором норме дисконта:

Tр |

Tр |

Эинт Эфt t |

К t t , |

t |

t 0 |

где t – текущий расчетный шаг;

Тр – расчетный период;

Эфt – эффект полученный в ходе реализации инвестиционного проекта;

Кt – инвестиционные затраты для реализации проекта.

t – коэффициент дисконтирования, который определяется по формуле:

t (1 1d )t ,

где d – норма дисконта (табл. 3).

Другими словами интегральный эффект – накопленный дисконтированный эффект за расчетный период, приведенный к одному (как правило, базисному) году по задаваемой инве-

стором норме дисконта. Данный показатель имеет другие названия: чистый дисконтированный доход (ЧДД); чистая современная стоимость; Net Present Value (NPV).

На основании табл. 17-18 определяются дисконтированные денежные потоки при экс-

плуатации базовой и новой платформ (табл. 19).

Таблица 19 – Определение чистого дисконтированного дохода и чистого дохода при приобре-

тении парка базовых и новых платформ, тыс. руб.

|

|

Чистый денежный поток при |

Чистый дисконтированный денежный по- |

|||

Год |

Коэффициент |

приобретении |

ток при приобретении |

|||

дисконтирования |

|

|

|

|

||

парка базовых |

парка новых |

парка базовых плат- |

парка новых плат- |

|||

|

||||||

|

|

платформ |

платформ |

форм |

форм |

|

0 |

|

|

|

|

|

|

1 |

|

|

|

|

|

|

2 |

|

|

|

|

|

|

… |

|

|

|

|

|

|

32 |

|

|

|

|

|

|

Итого |

|

|

- |

|

- |

|

24

Из табл. 19 определяется интегральный эффект (чистый доход, если не учитывается дисконтирование денежного потока и чистый дисконтированный доход, если учитывается дисконтирование денежного потока).

Внутренняя норма доходности инвестиций представляет собой ту норму дисконта, при которой приведенный эффект от реализации инвестиций за расчетный период равен приведенным инвестиционным вложениям, обусловившим его получение. Внутренняя норма доходности определяется исходя из следующего выражения:

Tр |

Эфt |

|

Tр |

К t |

|

|

|

|

|

|

. |

||

(1 ВНД) |

t |

(1 ВНД) |

t |

|||

t 0 |

|

t 0 |

|

|

Для оценки эффективности проекта значение ВНД необходимо сопоставлять с требуемой инвестором нормой прибыли. Проекты, у которых ВНД больше или равна требуемой норме прибыли (как правило, имеют положительный ЧДД), являются эффективными. Проекты, у которых ВНД меньше требуемой нормы прибыли (как правило, имеют отрицательный ЧДД), являются неэффективными.

При расчете внутренней нормы доходности рекомендуется использовать функцию ВСД,

встроенную в MS Excel. При этом в качестве денежного потока выступает денежный поток, приведенный в табл. 18 (раздел 6).

Без учета дисконтирования денежных потоков определяется показатель средняя норма прибыли на вложенный капитал:

Н пр ЭфКср .

где Эфср – среднегодовая величина эффекта, тыс. руб.

Рассчитанные показатели внутренней нормы доходности и средней нормы прибыли приводятся в итоговой таблице показателей эффективности инвестиционных проектов.

Срок окупаемости инвестиций это временной период от начала реализации проекта, за который суммарные приведенные инвестиционные вложения покрываются суммарным приведенным эффектом, обусловленный ими. В общем виде срок окупаемости инвестиций определяется из выражения:

Tок |

Эфt |

|

Tок |

К t |

|

|

|

|

|

|

. |

||

(1 d ) |

t |

(1 d ) |

t |

|||

t 0 |

|

t 0 |

|

|

В соответствии с Федеральным законом № 39-ФЗ «Об инвестиционной деятельности в российской федерации, осуществляемой в форме капитальных вложений» от 25.02.1999 г., срок окупаемости инвестиционного проекта – срок со дня начала финансирования инвестицион-

25

ного проекта до дня, когда разность между накопленной суммой чистой прибыли с амортиза-

ционными отчислениями и объемом инвестиционных затрат приобретает положительное зна-

чение.

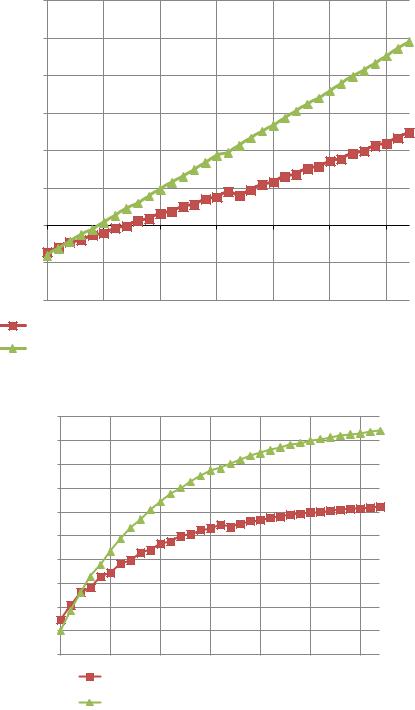

Срок окупаемости определяется по данным табл. 19. Для наглядности строятся графики из-

менения денежных потоков с учетом и без учета дисконтирования денежных потоков. Пример таких графиков приведен на рис. 1, 2.

3 000 000 |

|

|

|

|

|

|

2 500 000 |

|

|

|

|

|

|

2 000 000 |

|

|

|

|

|

|

1 500 000 |

|

|

|

|

|

|

1 000 000 |

|

|

|

|

|

|

500 000 |

|

|

|

|

|

|

0 |

|

|

|

|

|

|

0 |

5 |

10 |

15 |

20 |

25 |

30 |

-500 000 |

|

|

|

|

|

|

-1 000 000 |

|

|

|

|

|

|

Чистый денежный поток при использовании платформ базового типа |

||||||

Чистый денежный поток при использовании платформ нового типа |

||||||

Рис. 1. Динамика изменения чистого денежного потока |

||||||

500 000 |

|

|

|

|

|

|

400 000 |

|

|

|

|

|

|

300 000 |

|

|

|

|

|

|

200 000 |

|

|

|

|

|

|

100 000 |

|

|

|

|

|

|

0 |

|

|

|

|

|

|

0 |

5 |

10 |

15 |

20 |

25 |

30 |

-100 000 |

|

|

|

|

|

|

-200 000 |

|

|

|

|

|

|

-300 000 |

|

|

|

|

|

|

-400 000 |

|

|

|

|

|

|

-500 000 |

|

|

|

|

|

|

|

Чистый дисконтированный денежный поток при |

|

||||

|

использовании платформ базового типа |

|

|

|||

|

Чистый дисконтированный денежный поток при |

|

||||

|

использовании платформ нового типа |

|

|

|||

|

|

|

26 |

|

|

|

Рис. 2. Динамика изменения чистого дисконтированного денежного потока

Втабл. 20 приводятся результаты расчетов показателей общей эффективности с учетом

ибез учета дисконтирования денежных потоков.

Таблица 20 – Показатели общей эффективности

|

|

Без учета дисконти- |

С учетом дисконти- |

Показатель |

|

рования денежных |

рования денежных |

|

|

потоков |

потоков |

|

Базовая платформа |

|

|

Интегральный эффект, тыс. руб. |

|

|

|

ВНД, % |

|

|

|

Период окупаемости, лет |

|

|

|

|

Платформа нового типа |

|

|

Интегральный эффект, тыс. руб. |

|

|

|

ВНД, % |

|

|

|

Период окупаемости, лет |

|

|

|

Для определения экономических преимуществ одного проекта по сравнению с другими мо-

гут быть использованы показатели сравнительной экономической эффективности (сравнитель-

ная величина интегрального эффекта, приведенные затраты и др.). Следует подчеркнуть, что

для инновационных проектов определение показателей сравнительной эффективности

является обязательным условием подтверждения конкурентоспособности нововведения

по сравнению с альтернативными проектами.

Сравнительная величина интегрального эффекта характеризует дополнительную вели-

чину интегрального эффекта, полученную от реализации проекта по сравнению с другими.

Tр |

Tр |

Tр |

|

|

Эинт Рt t |

Зt t |

К t t |

, |

|

t 0 |

t 0 |

t 0 |

||

|

где Р – разница результатов по сравниваемым вариантам реализации инвестиций, руб.;

З – разница текущих затрат по сравниваемым вариантам реализации инвестиций, руб.;

К – разница инвестиционных затрат по сравниваемым вариантам реализации инвести-

ций.

В отличие от интегрального эффекта, этот показатель не учитывает не изменяющиеся по вариантам составляющие.

Информацией для расчета данного показателя являются данные табл. 19. Таким образом,

сравнительная (дополнительная) величина интегрального эффекта определяется как разность между показателями ЧДД по вариантам реализации проекта.

Эинт ЧДДн ЧДДб ,

27

где ЧДДн, ЧДДб – чистый дисконтированный доход при приобретении платформ нового и базового типа соответственно, тыс. руб.

При расчете данного показателя без учета фактора времени, вместо показателя ЧДД ис-

пользуется показатель ЧД (чистый доход). Результаты расчетов приводятся в итоговой таблице показателей сравнительной эффективности (табл. 21).

Критерием выбора капиталоемкого варианта служит положительное значение сравни-

тельного интегрального эффекта.

Приведенные затраты являются частным случаем сравнительного интегрального эффекта и определяются в случае, если сравниваемые варианты отличаются друг от друга только разме-

рами потребных инвестиционных вложений и текущими затратами. Наиболее эффективное ре-

шение будет соответствовать минимуму приведенных затрат. Приведенные затраты определя-

ются по формуле:

Tр |

Tр |

Зприв Зt t |

Кt t , |

t 1 |

t 0 |

где З – текущие затраты, возникающие в ходе реализации проекта, руб.;

К – инвестиционные затраты для реализации проекта, руб.

В табл. 21 производится расчет приведенных затрат.

Таблица 21 – Определение приведенных затрат, тыс. руб.

|

|

Затраты без учета дис- |

Затраты с учетом дис- |

|||

|

|

контирования при при- |

контирования при приоб- |

|||

Год |

Коэффициент |

обретении и эксплуата- |

ретении и эксплуатации |

|||

ции платформ |

платформ |

|||||

дисконтирования |

||||||

|

||||||

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

базового |

нового |

базового |

нового типа |

|

|

|

типа |

типа |

типа |

||

|

|

|

||||

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

1 |

|

|

|

|

|

|

2 |

|

|

|

|

|

|

… |

|

|

|

|

|

|

32 |

|

|

|

|

|

|

Итого |

|

|

|

|

|

|

В табл. 22 приводятся показатели сравнительной эффективности с учетом и без учета дисконтирования денежных потоков.

28

Таблица 22 – Показатели сравнительной эффективности

|

|

Без учета дискон- |

С учетом дискон- |

Показатель |

|

тирования денеж- |

тирования денеж- |

|

|

ных потоков |

ных потоков |

Сравнительная величина интегрального эффекта, |

|

|

|

тыс. руб. |

|

|

|

Приведенные затраты капиталоемкого |

варианта |

|

|

(приобретение длиннобазных платформ), тыс. руб. |

|

|

|

Приведенные затраты ресурсоемкого варианта (при- |

|

|

|

обретение базовых платформ), тыс. руб. |

|

|

|

В табл. 23 приводятся показатели эффективности по проекту с учетом и без учета

фактора времени.

Таблица 23 – Обобщающая таблица показателей эффективности инвестиционного проекта

Показатель |

Без учета дискон- |

С учетом дискон- |

|

тирования денеж- |

тирования денеж- |

||

|

|||

|

ных потоков |

ных потоков |

|

Платформа базового типа |

|

||

Интегральный эффект, тыс. руб. |

|

|

|

ВНД, % |

|

|

|

Период окупаемости, лет |

|

|

|

Платформа нового типа |

|

||

Интегральный эффект, тыс. руб. |

|

|

|

ВНД, % |

|

|

|

Период окупаемости, лет |

|

|

|

Сравнительная эффективность |

|

||

Сравнительная величина интегрального эффекта, тыс. |

|

|

|

руб. |

|

|

|

Приведенные затраты капиталоемкого варианта (при- |

|

|

|

обретение длиннобазных платформ), тыс. руб. |

|

|

|

Приведенные затраты ресурсоемкого варианта (приоб- |

|

|

|

ретение базовых платформ), тыс. руб. |

|

|

|

Сделать вывод об эффективности варианта реализации проекта.

29