26

Валюта баланса при этом увеличивается, так как изменения затрагивают и актив и пассив, увеличивая дебетовое сальдо по активному и кредитовое сальдо по пассивному на одну и ту же сумму:

Например, воинской частью по наряду автомобильной службы округа в порядке централизованного снабжения получен автомобиль:

Д-т 015 – К-т 250.

Четвертый тип записей связан с регистрацией в процессе двойной записи операций по кредиту активного счета и по дебету пассивного, которые ведут к изменениям и в составе в стоимостном выражении хозяйственных средств и их источников, уменьшая их:

Ак – Х4 = Пд – Х4,

где Ак – запись по кредиту одного активного счета; Пд – запись по дебету другого пассивного счета; Х4 – сумма на которую изменяется стоимость хозяйственных средств и их источников.

При этом осуществляется запись по кредиту активных счетов и по дебету пассивных (уменьшение по дебету активного счета и уменьшение по кредиту пассивного).

Валюта баланса при этом уменьшается, так как изменения затрагивают и актив и пассив, уменьшая дебетовое сальдо по активному и кредитовое сальдо по пассивному на одну и ту же сумму:

Например, по расчетно-платежной ведомости из кассы воинской части выплачено денежное довольствие военнослужащим:

Д-т 188 – К-т 120.

Третий и четвертый тип регистрации фактов хозяйственной жизни на счетах бухгалтерского учета являются модификациями.

Практическое задание № 1

1. В воинскую часть по наряду в централизованном порядке без оплаты поступили и взяты на учет прочие основные средства без износа.

27

2.С текущего бюджетного счета органа Федерального казначейства бухгал- тером-кассиром воинской части получены наличные деньги на выплату денежной компенсации на санаторно-курортное лечение военнослужащим воинской части.

3.С продовольственной базы военного округа получены, приняты на учет и ответственное хранение продукты питания.

4.Со склада вещевого имущества воинской части выданы в подразделение матрацы.

5.Военнослужащему воинской части выдан аванс на расходы в служебной командировке.

6.По расчетно-платежной ведомости начислен единый социальный налог для перечисления в Фонд социального страхования.

7.По расчетно-платежной ведомости начислена заработная плата гражданскому персоналу воинской части за истекший месяц.

8.На лицевом казначейском счете воинской части учтены доведенные объемы финансирования расходов на выплату денежного довольствия военнослужащим.

9.В воинскую часть в централизованном порядке поступил новый автомобиль КАМАЗ согласно наряду автомобильной службы округа.

10.С медицинского военного склада в аптеку воинской части поступили, приняты на учет и ответственное хранение медикаменты.

11.Военнослужащему воинской части выдан аванс на отправку служебной корреспонденции.

12.По расчетно-платежной ведомости начислен единый социальный налог для перечисления в бюджет Пенсионного фонда РФ.

13.По расчетно-платежной ведомости начислено денежное довольствие военнослужащим воинской части.

14.Списаны прочие основные средства, снятые с вооружения с износом 100 процентов.

15.С продовольственного склада воинской части по ведомости формы № 8 выдан продовольственный паек военнослужащим, проходящим военную службу по контракту.

16.Приняты на склад из эксплуатации малоценные предметы.

17.По расчетно-платежной ведомости начислен единый социальный налог для перечисления в бюджет Фонда обязательного медицинского страхования.

28

18.В ходе инвентаризации имущества воинской части выявлена недостача продовольствия на складе воинской части. Приказом командира воинской части

кматериальной ответственности привлечен начальник склада.

19.Из денежного довольствия военнослужащих воинской части удержан налог на доходы с физических лиц.

20.В последний рабочий день отчетного года начислен износ на основные средства воинской части.

21.Принят к оплате счет-фактура организации за отпущенные строительные материалы.

22.Через орган Федерального казначейства перечислены суммы удержанного из заработной платы гражданского персонала налога на доходы физических лиц.

23.Принят к оплате счет-фактура муниципального банно-прачечного комбината по услугам за стирку постельного белья.

24.Через текущий бюджетный счет органа Федерального казначейства оплачен счет-фактура организации за отпущенные материальные ценности.

25.По акту формы № 230 установленным порядком списаны строительные материалы, израсходованные на текущий ремонт здания клуба воинской части.

Требуемое решение

Определить, в дебет и кредит каких субсчетов бухгалтерского учета производятся записи для регистрации финансово-хозяйственных операций, движения имущества и обязательств воинской части.

1.4. Основные понятия и термины

Метод бухгалтерского учета. Документы бухгалтерского учета. Первичный учетный документ. Реквизиты документов. Проверка первичных учетных документов. Учетная обработка документа. Документооборот и график документооборота. Форма бухгалтерского учета. Регистры бухгалтерского учета. Оборотная ведомость. Мемориальный ордер. Книга «Журнал-главная». Карточка. Книга. Свободный лист. Ошибки в бухгалтерском учете и способы их исправления.

29

1.5. Документирование финансово-хозяйственных операций и документооборот в воинской части. Состав и порядок ведения регистров учета по мемориально-ордерной форме счетоводства

Методом бухгалтерского учета является моделирование (описание фактов хозяйственной деятельности). Первичной моделью факта хозяйственной деятельности выступает документ, который отражает, оформляет и формулирует факт хозяйственной жизни.

Все финансово-хозяйственные операции учреждения должны оформляться и отражаться в бухгалтерском учете на основании оправдательных документов. Оправдательные документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет, и являются письменными свидетельствами совершения финансово-хозяйственной операции.

В бухгалтерском учете получают отражение, как правило, завершенные хо-

зяйственные операции (действия), свершившиеся факты хозяйственной деятель-

ности (события) и ситуации.

Документ – это закодированное определенным образом и зафиксированное

на специальном носителе информационное сообщение (свидетельство), удосто-

веряющее, что факт хозяйственной жизни или существует, или совершен, или

должен иметь место.

Первичные учетные документы фиксируют данные о хозяйственной опера-

ции и юридически ее подтверждают, обеспечивают хранение данных, создают

возможность контроля над хозяйственными операциями и действиями долж-

ностных лиц, позволяют передавать, отбирать, группировать об операциях для

их обобщения в системе бухгалтерского учета.

Первичный учетный документ – это письменное свидетельство о совер-

шенной финансово-хозяйственной операции, имеющее правовое (доказательное)

значение.

Оформление операций документами называется документированием.

Первичные учетные документы являются основой учетных записей, имеют

правовое (юридическое) значение и могут быть использованы как доказатель-

30

ство в суде, обеспечивают достоверность ведения бухгалтерского учета и обес-

печивают сохранность имущества.

Первичные учетные документы составляются лицами, ответственными за производство хозяйственных операций, в момент совершения операции или, ес-

ли это не представляется возможным, непосредственно после ее окончания по единым (унифицированным) формам бухгалтерских документов и в стандарт-

ных размерах.

Для ведения бухгалтерского учета в воинской части применяются формы класса 05 «Унифицированная система финансовой, учетной и отчетной бухгал-

терской документации бюджетных учреждений «Общероссийского классифика-

тора управленческой документации» и отдельные формы документов класса 03

ОКУД «Унифицированная система первичной учетной документации»

|

Классификация первичных документов |

|

военного бюджетного учреждения |

|

|

|

-распорядительные (содержат распоряжение должностного лица) – |

По назначению |

приказы, приказания, указания, директивы и пр. |

|

-оправдательные (исполнительные) – содержат информацию об ис- |

|

полнении распоряжения; |

|

-бухгалтерского оформления (предназначены для оформления бух- |

|

галтерских записей) – бухгалтерские справки, расчеты и пр. ; |

|

-комбинированные, ордера, расчетно-платежные ведомости и пр.; |

|

|

По объему |

-первичные (содержат информацию об одном факте хозяйственной |

информации |

деятельности) – накладные, ордера; |

|

-сводные (обобщают информацию о всей совокупности однотип- |

|

ных хозяйственных операций за определенное время) – кассовые |

|

отчеты кассира и авансовые отчеты; |

|

|

|

- разовые (оформляют одну или несколько однородных хозяй- |

По способу |

ственных операций) |

составления |

-накопительные (предусматривают постепенное накопление дан- |

|

ных во времени); |

|

|

По месту |

- внутренние (составляются в воинской части); |

составления |

-внешние (поступают в воинскую часть) |

|

|

По числу |

-однострочные; |

учетных позиций |

многострочные |

|

|

|

31 |

|

|

По |

-заполняемые вручную; |

степени |

-заполняемые при помощи средств автоматизации и вычислитель- |

автоматизации |

ной техники; |

|

|

|

-ситуаций (констатируют то или иное состояние) – инвентаризаци- |

По фактам |

онная опись; |

хозяйственной |

-действий (отражают факты хозяйственной деятельности); |

жизни |

-событий (отражают какие либо пришествия) – доклады, акты, |

|

справки и пр. |

|

|

|

-материальные (фиксируют операции по движению нефинансовых |

|

активов) |

По виду |

-денежные (предназначаются для оформления операций с налич- |

операций |

ными и безналичными денежными средствами); |

|

-расчетные (используются для оформления денежных переводов , |

|

расчетов, обязательств и т.п.) |

|

|

Первичные документы могут приниматься бухгалтерскими работниками к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации и содержат следующие обязательные реквизиты: наименование документа и код формы; дату составления документа; наименование организаций, от имени которых составлен документ; содержание хозяйственной операции; измерители хозяйственной операции в натуральном и денежном выражении; наименование должностных лиц, ответственных за совершение хозяйственной операции; личные подписи лиц и их расшифровки.

При отсутствии одного из этих реквизитов документ может быть признан недействительным.

Реквизиты – кодированные в системе символов (цифровых, буквенных) сведения, придающие первичным учетным документам юридическую и доказательную силу.

При оформлении первичных учетных документов необходимо соблюдать следующие правила:

-заполнение на бланке производится чернилами (черными, синими или фиолетовыми, химическим карандашом или на пишущей машинке (ЭВМ);

-строгое соблюдение формы и реквизитов документа;

-заполнение реквизитов документа на русском языке. Документы, составленные на других языках, должны иметь построчный перевод на русский язык;

-точное изложение сути и содержания хозяйственной операции;

32

-четкое и разборчивое написание текста, цифр и расшифровки подписи;

-прочерчивание незаполненных строк (граф), позиций;

-указание итоговой суммы по документу (операции) цифрами и прописью.

Взависимости от технологии обработки первичной учетной документации в документы могут быть внесены дополнительные реквизиты (контрольные отметки, коды и пр.), не нарушающие форму документа. Так например, в документах на приобретение материальных ценностей должна быть расписка материаль- но-ответственного лица о получении и принятии на ответственное хранение этих ценностей, а в документах (актах), подтверждающих выполнение работ,– подписи о принятии результатов работ ответственных лиц.

Втексте и в цифровых данных первичных учетных документов подчисток и неоговоренных исправлений допускать нельзя. А внесение исправлений в кассовые и банковские расчетные документы вообще не допускается.

Востальные первичные учетные документы исправления могут вноситься лишь по согласованию с участниками хозяйственных операций, что должно быть подтверждено подписями тех же лиц, которые подписали документы, с указанием даты внесения изменений корректурным способом: « 25 Исправлено

250, подпись, дата».

Перечень лиц, имеющих право подписи первичных учетных документов, устанавливается командиром воинской части по согласованию с начальником финансового органа.

Ввоинских частях первичные учетные документы на выдачу и передачу в другое учреждение выписываются по решению командира воинской части в соответствии с графиком документооборота либо в соответствующей службе ма- териально-технического обеспечения, либо в бухгалтерии либо материальноответственными лицами с обязательной регистрацией этих документов в бухгалтерии воинской части до выдачи (передачи) материальных ценностей и с последующей передачей в бухгалтерию исполненных документов для проведения по учету и хранения.

Все документы на отпуск и передачу материальных ценностей утверждаются командиром воинской части, а документы на отпуск материальных ценностей в другие учреждения в обязательном порядке подписываются начальником финансового органа воинской части.

Передача материальных ценностей производится на основании приказа или указания:

- руководителя военного учреждения – при передаче из одного подразделения военного учреждения в другое;

33

-командира соединения – при передаче из одного военного учреждения в другое внутри соединения;

-командующего объединением – при передаче из одного военного учреждения в другое, не входящее в состав соединения, а также в случае сдачи имущества на склады, базы, арсеналы.

Документы, которыми оформляются хозяйственные операции с денежными средствами по исполнению смет доходов и расходов, движению имущества учреждения, подписываются командиром воинской части и начальником финансового органа или уполномоченными ими на то лицами.

Документы на передачу (выбытие) материальных ценностей в другое учреждение утверждаются, кроме того, начальниками соответствующих довольствующих служб.

Достоверность документа, его своевременное и правильное оформление, передачу в установленные сроки для отражения по учету обеспечивают лица, составившие и подписавшие документ.

Все поступающие в бухгалтерию воинской части документы обязательно подвергаются обработке и проверке уполномоченными должностными лицами бухгалтерии как по форме (полнота и правильность заполнения реквизитов), по содержанию (законность и целесообразность документируемых операций, достоверность документа), так и арифметически. Одновременно производиться таксировка, калькуляция, разметка и группировка документов в хронологическом порядке, по участкам учета и по сути финансово-хозяйственных операций.

Начальнику финансового органа и бухгалтерским работникам запрещено принимать к исполнению и оформлению по учету документы, противоречащие законодательству, требованиям финансовой дисциплины и оформленные ненадлежащим порядком.

Требования начальника финансового органа в части порядка оформления и представления в бухгалтерию необходимых для ведения учета исполнения сметы доходов и расходов документов (в том числе выписок из приказов, актов, договоров и др.) и сведений являются обязательными для всех должностных лиц воинской части.

Проверенные и принятые начальником финансового органа документы подвергаются учетной обработке, которая включает расценку (таксировку) – денежную оценку; группировку – подбор однородных документов и контировку (разметку).

Первичные учетные документы, прошедшие обработку в целях недопущения их повторного использования, должны иметь отметку бухгалтерии (дату записи

вучетный регистр, номер регистра, номер записи, штампы, «Оплачено», «Полу-

34

чено», «К мемориальному ордеру №_ за _____ месяц ____ год, № записи_____

» и пр.).

Порядок движения документов (документооборот) в воинской части, включающий их составление, оформление, исполнение, представление, прием, проверку, обработку, хранение и передачу их в архив в воинской части, регламентируются графиком документооборота, который составляется начальником финансового органа, утверждается командиром воинской части и доводится в виде выписок материальноответственным лицам.

График документооборота может быть исполнен в виде схемы или в табличной форме, где указываются последовательность движения документов, содержание операций по обработке и исполнению документа, должностные лица ответственные за совершение операции и сроки ее осуществления.

Документооборот в воинской части должен быть организован с таким расчетом, чтобы документы проходили, по возможности, кратчайший путь в минимальные сроки и с наименьшим количеством лиц, участвующих в составлении, обработке, исполнении и проверке документа. Чем больше документов, призванных обеспечить информацией управление, тем больше неопределенность, связанная с принятием решений.

Кроме графика документооборота, в систему документооборота воинской части входят положение о бухгалтерской службе, функциональные обязанности бухгалтерских работников, создание технологии обработки учетной информации, номенклатура дел, порядок текущего хранения документов, графики учетных работ и пр.

Контроль за исполнением графика документооборота осуществляет начальник финансового органа.

Первичные учетные документы, регистры учета и отчетность хранятся в воинской части в течение сроков, установленных в соответствии с правилами государственного архивного дела, но не менее 5 лет в бухгалтерии в отдельных специальных помещениях, в закрывающихся шкафах, обеспечивающих их сохранность и защиту от несанкционированных исправлений.

Командир воинской части несет ответственность за организацию хранения документов бухгалтерии, а начальник финансового органа – за обеспечение сохранности в период работы с ними, выполнение порядка сдачи их под охрану и вскрытия помещений с документами и за своевременную передачу документов в архив.

Форма бухгалтерского учета – это информационно-поисковая система, предназначенная для обработки и хранения первичных данных и получения результативной учетной информации с помощью технических средств-регистров.

Рационально организованная форма счетоводства должна обеспечить:

35

а) получение необходимой информации о хозяйственных процессах; б) группировку и регистрацию данных первичных учетных документов; в) повышение производительности труда счетных работников; г) уменьшение числа ошибок при обобщении и регистрации данных; д) хранение информации о фи- нансово-хозяйственной деятельности учреждения.

Форма бухгалтерского учета по содержанию – это совокупность учетных регистров, связь между которыми задана их назначением, построением и содержанием. Как процедура – это трансформация данных первичных учетных документов в бухгалтерскую отчетность.

Внастоящее время в Российской Федерации применяются ручные формы учета (мемориально-ордерная и журнально-ордерная) и машинноориентированные (автоматизированная, упрощенная).

Вбюджетных учреждениях Инструкцией по бухгалтерскому учету установлена мемориально-ордерная форма счетоводства и порядок производства учетных записей в регистры учета. Журнально-ордерная форма счетоводства может применяться в воинских частях с разрешения министра обороны и Министерства финансов РФ при наличии разработанных методических документов.

Следовательно, командир воинской части и начальник финансового органа лишены права самостоятельно устанавливать форму бухгалтерского учета, а обязаны вести бухгалтерский учет по мемориально-ордерной форме с применением установленных Инструкцией и Руководством форм регистров учета и первичных учетных документов.

Мемориально-ордерная форма учета отличается строгой последовательностью учетного процесса, простотой и доступностью учетной техники, использованием стандартных форм аналитических регистров и возможностью оптимального распределения учетных работ между квалифицированными и менее квалифицированными пользователями.

К недостаткам этой формы бухгалтерского учета можно отнести:

-трудоемкость учетного процесса;

-многократное дублирование одних и тех же учетных записей в мемориальных ордерах и аналитических регистрах (карточках ведомостях книгах); -отставание по времени аналитического учета от синтетического; -громоздкостью аналитического учета;

-отсутствие в регистрах синтетического и аналитического учета исчерпывающей информации для анализа и контроля за состоянием финансово-хозяйственной деятельности.

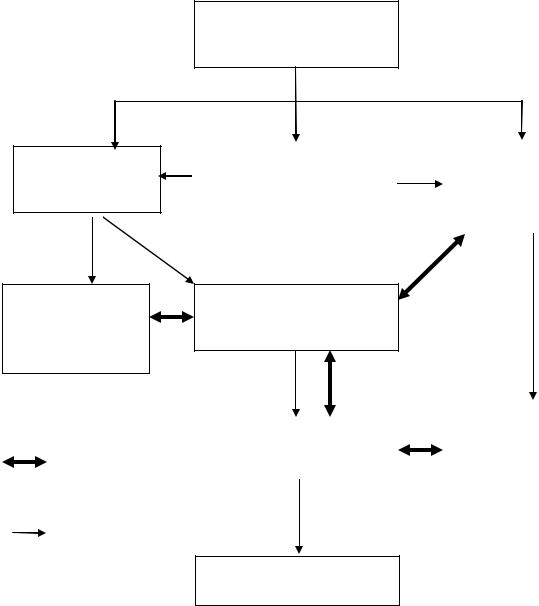

Логика учетного процесса по мемориально-ордерной форме учета может быть представлена в виде следующей схемы (См. рис.5):

Мемориальные

ордера

Журнал регистрации документов

и операций

Сверка

Записи

36

Документы (первичные, сводные)

|

|

Книги, ведомости, |

Накопительные и |

|

|

группировочные |

|

карточки |

ведомости |

|

аналитического |

|

|

учета |

|

||

|

|

|

Книга «Журнал-главная»

|

|

Оборотные ведомо- |

|

Оборотные ведомости по |

|||

|

сти по счетам |

||

счетам синтетического |

|

аналитического учета |

|

учета |

|

|

|

|

|

|

|

|

|

|

Баланс и отчетность

Рис.5. Схема мемориально-ордерной формы учета

Регистры бухгалтерского учета – это различные виды носителей информа-

ции, полученной на основании первичных документов или из других учетных регистров для систематизации и накопления информации о хозяйственных опе-

рациях, имуществе, обязательствах и отражения ее на счетах учета и в бухгал-

терской отчетности.

37

Под словом «регистр» (лат.registrum – записывание) в бухгалтерском учете понимают различные виды таблиц, в которых записывают данные из первичных документов.Регистр учета представляет собой способ организации и хранения информации.

Содержание регистров учета воинской части является коммерческой тайной,

а зачастую и служебной тайной, поэтому лица, получившие доступ к регистрам,

обязаны хранить содержащуюся в них информацию и за ее разглашение привле-

каются к установленной законодательством ответственности.

За правильность производства записей и арифметических подсчетов в реги-

страх бухгалтерского учета отвечают должностные лица, их составившие и подписавшие.

Формы и строение учетных регистров, взаимосвязь записей в них, последова-

тельность и способы производства в них учетных записей определяются приня-

той формой бухгалтерского учета (в бюджетных учреждениях Инструкцией).

Регистры бухгалтерского учета, в воинской части классифицируются:

-по назначению – хронологические, систематические, комбинированные

(журналу регистрации и реестры; мемориальные ордера и оборотные ведомости;

книга журнал-главная);

-по степени обобщения данных и записей – аналитические, синтетические,

комбинированные (карточки, книга журнал-главная; оборотные ведомости);

-по внешнему виду – карточки, книги, журналы, мемориальные ордера, ведо-

мости, свободные листы, машинограммы, дискеты и пр.).

-по построению и порядку записей – линейные, шахматные, односторонние,

двусторонние.

Аналитический учет в воинской части ведется на карточках, ведомостях, в

книгах, списках, реестрах, журналах, оборотных ведомостях по аналитическим счетам, кассовой книге, накопительных ведомостях в том числе и с использова-

нием пакетов прикладных программ ведения бухгалтерского учета (например, «1С Бухгалтерия: Воинская часть») в порядке установленном Министерством финансов РФ.

38

Регистрами синтетического учета являются книга «Журнал-главная», обо-

ротные ведомости по синтетическим счетам, мемориальные ордера и накопи-

тельные ведомости.

Книга – это разграфленный определенным образом учетный регистр, пере-

плетенный, прошнурованный и подписанный главным бухгалтером.

Карточкой называется бланк, отпечатанный в виде таблицы.

Свободный лист – это таблица, помещенная на бланке, подлежащая брошю-

ровке. По сути, это те же карточки, но отпечатанные на тонких листах, в мень-

ших или больших размерах. Карточки хранятся в картотеках, а свободные листы хранятся и брошюруются в папках (делах).

В воинской части карточки (кроме карточек по основным средствам) реги-

стрируются в реестрах карточек формы 279, которые ведутся для каждого счета отдельно. Карточки для учета основных средств регистрируются в описи инвен-

тарных карточек по учету основных средств формы ОС-10.

Карточки хранятся в картотеках, в которых они располагаются по субсчетам

сподразделением внутри счетов по материальноответственным лицам

(службам).

Регистры бухгалтерского учета по синтетическим и аналитическим счетам открываются записями сумм остатков на начало года в соответствии с заключи-

тельными балансами и регистрами бухгалтерского учета за истекший год.

В бухгалтерских книгах и журналах все страницы (листы) должны быть за-

ключены в переплет и до начала записей пронумерованы, о чем на последней странице за подписью главного бухгалтера делается запись «В настоящей книге всего пронумеровано____ листов (страниц)». Листы в кассовой книге прошну-

ровываются шпагатом и скрепляются гербовой сургучной печатью, что удосто-

веряется подписями командира воинской части и начальника финансового органа.

На каждой книге надписывается: наименование воинской части и год, на ко-

торый она заводится, составляется оглавление открытых в ней субсчетов и лице-

вых счетов. При переносе записей на другую страницу книги в оглавлении по

39

данному субсчету делается отметка о переносе записи с указанием номеров новых страниц.

Записи в книгах ведутся чернилами, пастой шариковой ручки или при помощи пишущих машин и средств автоматизации с первичных учетных документов не позднее следующего дня после их получения. Записи в регистрах должны быть краткими, аккуратными и разборчивыми. После регистрации в учетном регистре на первичном учетном документе необходимо сделать отметку о номере регистра и номере порядковой записи операции в нем.

В конце каждого месяца в регистрах бухгалтерского учета выводятся итоги оборотов и остатки по субсчетам, а также итоги и остатки на каждой странице книги, ведомости или вкладного листа.

Проверенные и принятые к учету первичные учетные документы систематизируются по датам совершения операций и оформляются мемориальными орде-

рами – накопительными ведомостями, которым присвоены постоянные порядковые номера (с 1 по 15). Для систематизации учетных записей в мемориальные ордера каждый из них предназначается для записей конкретных однородных операций (например, мемориальный ордер № 1 «Накопительная ведомость по кассовым операциям»). По операциям, не поименованным в конкретных мемориальных ордерах (например, по операциям «сторно», расчеты по финансированию и пр.) составляются отдельные мемориальные ордера формы 274, которые нумеруются начиная с 16 номера за каждый месяц.

Записи в мемориальные ордера производятся по мере совершения операций по субсчетам учета, но не позднее следующего дня за днем получения первичного документа на основании отдельных документов и групп однородных первичных документов. Кроме того, хозяйственные операции должны отражаться в регистрах учета в хронологической последовательности и группироваться по соответствующим субсчетам бухгалтерского учета.

Корреспонденция счетов в мемориальном ордере устанавливается в зависимости от характера финансово-хозяйственной операции по дебету одного субсчета и кредиту другого субсчета или дебету одного и кредиту нескольких субсчетов (кредиту одного и дебету нескольких).

40

В конце месяца в мемориальных ордерах подсчитываются итоговые дебето-

вые и кредитовые обороты по всем субсчетам и общая сумма по ордеру, а в не-

которых и остатки на конец месяца по соответствующим субсчетам.

Мемориальный ордер ведется, как правило, в течение отчетного месяца, и в конце месяца данные итоговых оборотов из него записываются в книгу «Жур-

нал-главная».

Военными учреждениями, осуществляющими количество учетных операций,

не требующее ведение накопительных ведомостей, на каждый первичный учет-

ный документ может выписываться отдельный мемориальный ордер формы 274

или вместо регистрации операции в отдельном мемориальном ордере в первич-

ном учетном документе может проставляться штамп, содержащий реквизиты мемориального ордера формы 274.

В этом случае итоги в книге Журнал-главная подсчитываются ежедневно и заверяются подписью начальника финансового органа.

Для отражения фактических расходов по кодам экономической классифика-

ции расходов к каждому ордеру предусматривается расшифровка формы 803.

Мемориальные ордера подписываются главным бухгалтером или его заме-

стителем и исполнителем.

Регистрация в мемориальных ордерах хозяйственных операций, связанных с движением объемов финансирования, на лицевом счете воинской части в ор-

гане Федерального казначейства осуществляется порядком, приведенным в сле-

дующем примере: