4155

.pdf21

3 ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОЙ СЛУЖБЫ

3.1 ОРГАНИЗАЦИЯ РАБОТЫ АППАРАТА БУХГАЛТЕРИИ КОММЕРЧЕСКОЙ ОРГАНИЗАЦИИ

Под организацией понимается самостоятельно хозяйствующий субъект, созданный (учреждённый) в соответствии с действующим законодательством для производства продукции, выполнения работ и оказания услуг в целях удовлетворения общественных потребностей и получения прибыли [2].

Директор

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Главный |

|

|

Замдиректора |

|

|

Главный |

|

Замдирек- |

|

|

Замдиректора |

|||||||||

инженер |

|

|

|

по |

|

|

бухгалтер |

|

тора по |

|

|

по социальным |

||||||||

|

|

|

|

|

экономичес- |

|

|

|

|

|

|

кадрам |

|

|

вопросам и |

|||||

|

|

|

|

|

ким вопросам |

|

|

|

|

|

|

|

|

|

|

|

быту |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Отдел охраны |

|

|

Отдел |

|

|

Бухгалте- |

|

Отдел |

|

|

Жилищно- |

|||||||||

труда и техники |

|

|

организации |

|

|

рия |

|

кадров |

|

|

коммунальный |

|||||||||

безопасности |

|

|

производства |

|

|

|

|

|

|

Отдел |

|

|

отдел |

|||||||

|

|

|

|

|

|

|

|

|

|

|||||||||||

Отдел |

|

|

и управления |

|

|

|

|

|

|

обучения |

|

|

Административно- |

|||||||

окружающей |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

хозяйственный |

||||

среды |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

отдел |

||||

Отдел научно- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Отдел социально- |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

технической |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

бытового |

||||

информации |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

обеспечения |

||||

Патентно- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Спортивно- |

||||

лицензионный |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

оздоровительные |

||||

отдел |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

учреждения |

||||

Отдел |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Детские |

||||

рационализации |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

учреждения |

||||

и изобрета- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Медицинские |

||||

тельства |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

учреждения |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Подсобное |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

хозяйство |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Магазины |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рисунок 3.1 – Организационная структура системы управления персоналом крупной организации

Всоответствии с действующим гражданским законодательством

организация признаётся юридическим лицом после государственной

22

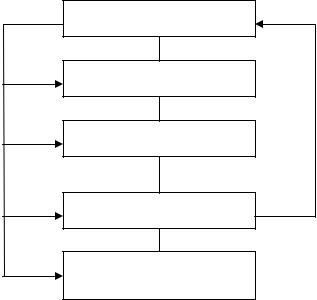

регистрации в установленном порядке и должно обладать определёнными присущими ему признаками, без которых оно не может не только быть признано юридическим лицом, но и участвовать в законном хозяйственном обороте. Организационная структура системы управления персоналом крупной организации приведена на рисунке 3.1.

В управлении организацией, связанном с целенаправленным воздействием органа управления на управляемые процессы и их элементы, важное место занимает такая управленческая функция, как хозяйственный учёт. Целью учёта является сбор, регистрация и обобщение информации о всех сферах хозяйственной деятельности организации. Учёт взаимосвязан с другими управленческими функциями, к основным из которых относится планирование, контроль, анализ и регулирование (рисунок 3.2) [3].

Планирование

Учёт

Контроль

Анализ

Регулирование

Рисунок 3.2 – Место бухгалтерского учёта в управлении

Планирование – функция управления, направленная на постановку цели деятельности организации, определение альтернативных путей её достижения и выбор рационального варианта реализации. Текущее, перспективное планирование, а также прогнозирование как разновидность планирования невозможны без использования учётной информации.

Бухгалтерский учёт – упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах

23

организации и их движении путём сплошного, непрерывного и документального учёта всех хозяйственных операций.

Контроль – направлен на сопоставление фактических значений показателей финансово-хозяйственной деятельности с плановыми и нормативными и на выявление отклонений. Контроль за состоянием и движением имущества организации, исполнением обязательств и хозяйственными операциями осуществляется с целью обнаружения негативных явлений в деятельности организации.

Анализ – направлен на выявление причин отклонений в процессах финансово-хозяйственной деятельности, обоснование управленческих решений, выявление резервов и перспектив развития хозяйствующего субъекта.

Регулирование – связано с принятием и реализацией управленческих решений, осуществлением мер по устранению отрицательных отклонений в деятельности организации.

Основываясь на общих правилах ведения бухгалтерского учёта, бухгалтерия организации обеспечивает весь управленческий персонал информацией, необходимой для контроля, анализа, управления и планирования хозяйственной деятельности (рисунок 3.3).

|

|

|

|

|

|

|

Хозяйственная |

|

Система |

|

Пользователь, |

||

деятельность |

|

бухгалтерского |

|

принимающий |

||

организации |

|

учёта |

|

решения |

||

|

|

|

|

|

|

|

Первичная |

|

Информация, |

учётная |

|

содержащаяся в |

информация |

|

отчётах |

|

|

|

Рисунок 3.3 – Информационное обеспечение управленческого аппарата организации

Ответственность за организацию бухгалтерского учёта в организации,

24

соблюдение законодательства при выполнении хозяйственных операций несёт руководитель организации.

В зависимости от объёма учётной работы руководитель может [11]:

учредить бухгалтерскую службу как структурное подразделение, возглавляемое главным бухгалтером (рисунок 3.4);

ввести в штат должность бухгалтера (рисунок 3.5);

передать на договорных началах ведение бухгалтерского учёта централизованной бухгалтерии, специализированной организации или бухгалтеру-специалисту (рисунок 3.6); вести бухгалтерский учёт лично (рисунок 3.7).

Генеральный директор

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Производство |

|

Отдел |

|

|

|

|

Бухгалтерия |

|

|

Экономи- |

|

|||||||||||||||

|

|

|

|

|

|

|

маркетинга |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ческий |

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

отдел |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Главный бухгалтер |

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Цех 1 |

|

Цех 2 |

Бухгалтер |

Бухгалтер |

Бухгалтер |

Кассир |

|

|

|

1 |

2 |

3 |

|

|

|

|

|

Рисунок 3.4 – Схема организации бухгалтерской службы как структурного подразделения организации

Генеральный директор

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Менеджер |

|

|

Экономист |

|

Бухгалтер |

|

Маркетолог |

|

|

Инженер |

|||||||||

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Шофёр |

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

Менеджер 2 |

|

Менеджер 3 |

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рисунок 3.5 – Структура организации с введением в штат должности бухгалтера

25

Организация А |

|

Профессиональный |

|

Организация Б |

|

|

бухгалтер, |

|

|

Ведение |

|

индивидуальный |

|

Ведение |

бухгалтерского |

|

предприниматель |

|

бухгалтерского |

учёта и |

|

|

|

учёта и |

составление |

|

Аудиторская фирма |

|

составление |

бухгалтерской |

|

|

|

бухгалтерской |

(финансовой) |

|

Централизованная |

|

(финансовой) |

отчётности |

|

бухгалтерия |

|

отчётности |

|

|

|

|

|

Рисунок 3.6 – Передача ведения бухгалтерского учёта профессиональному бухгалтеру, специализированной организации, централизованной бухгалтерии

Генеральный директор – он же главный бухгалтер

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Менеджер |

|

|

|

|

|

Экономист |

|

Маркетолог |

|

|

Инженер |

||||||||

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Шофёр |

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

Менеджер 2 |

|

|

Менеджер 3 |

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рисунок 3.7 – Структура организации при ведении бухгалтерского учёта руководителем

Выбранная схема организации бухгалтерской службы должна быть закреплена в организационно-распорядительных документах. Для этого разрабатывается положение о бухгалтерии, в котором раскрываются процесс образования, права, обязанности и организация деятельности бухгалтерии, то есть бухгалтерия – самостоятельная структурная единица организации.

Существует две формы организации бухгалтерии – централизованная и децентрализованная.

При централизованной форме учётный аппарат организации (средних и крупных организациях) сосредоточен в главной бухгалтерии, в которой осуществляются все стадии учётного процесса на основе первичных документов,

26

поступающих из отдельных подразделений организации. В самих подразделениях осуществляют лишь первичную регистрацию хозяйственных операций. Централизация в значительной степени усиливает контрольные функции, повышает оперативность учёта, улучшает использование средств вычислительной техники. Основная задача централизованных бухгалтерий – решить совместно с главными бухгалтерами организаций вопрос о структуре учётного аппарата, обеспечивая полное обслуживание учётной информацией нужд оперативного руководства и контроля за работой при наименьших затратах средств и труда.

В зависимости от объёма учётных работ в организации для оформления и сбора учётно-отчётной документации и осуществления предварительного контроля из состава централизованной бухгалтерии можно выделить специализированные группы или отдельных работников, которые будут находиться в организации. Эти группы подчиняются главному бухгалтеру централизованной бухгалтерии.

При децентрализованной форме наряду с главной бухгалтерией в организациях создаются бухгалтерские группы по отдельным производственным подразделениям организации, где осуществляется учётный процесс и составляется финансовая отчётность. Главная бухгалтерия в данном случае производит составление сводной финансовой отчётности по организации в целом, а также осуществляет контроль за постановкой учёта в отдельных подразделениях организации.

Возглавляет бухгалтерию главный бухгалтер, который должен обеспечивать:

ведение бухгалтерского учёта в соответствии с нормативными документами;

контроль за отражением на счетах бухгалтерского учёта всех осуществляемых хозяйственных операций;

предоставление оперативной информации;

составление бухгалтерской отчётности и предоставление её в установленные сроки её пользователям;

осуществление экономического анализа финансово-хозяйственной деятельности по данным бухгалтерского учёта и отчётности; сохранность бухгалтерских документов, оформление и передачу их в установленном порядке в архив.

27

Основные функции, выполняемые бухгалтерией: учёт материальных ценностей;

учёт расчётов по оплате труда (начисления заработной платы, удержания из заработной платы, отчисление на социальное и медицинское страхование);

учёт затрат на производство (незавершённого производства, вспомогательного производства, простоев, потерь от брака, косвенных расходов);

учёт финансовой деятельности (реализации товаров, прибыли);

учёт денежных операций (денежных средств в кассе, на расчётном счёте в банке, расчётов с поставщиками, прочими кредиторами, расчётов с бюджетом);

составление бухгалтерской отчётности.

Главный бухгалтер (бухгалтер при отсутствии в штате должности главного бухгалтера) назначается на должность и освобождается от должности руководителем организации.

Главный бухгалтер подчиняется непосредственно руководителю организации и несёт ответственность за формирование учётной политики, ведение бухгалтерского учёта, своевременное представление полной и достоверной бухгалтерской отчётности.

Главный бухгалтер обеспечивает соответствие осуществляемых хозяйственных операций законодательству РФ, контроль за движением имущества и выполнением обязательств.

Требования главного бухгалтера по документальному оформлению хозяйственных операций и представлению в бухгалтерию необходимых документов и сведений обязательны для всех работников организации.

Без подписи главного бухгалтера денежные и расчётные документы, финансовые и кредитные обязательства считаются недействительными и не должны приниматься к исполнению.

В случае разногласий между руководителем организации и главным бухгалтером по осуществлению отдельных хозяйственных операций документы по ним могут быть приняты к исполнению с письменного распоряжения руководителя организации, который несёт всю полноту ответственности за последствия осуществления таких операций.

Бухгалтерия представляет систематическую информацию о работе

28

организации в целом и о работе его подразделений руководству организации. Централизация и децентрализация учёта оказывает влияние на структуру

аппарата.

Под структурой бухгалтерской службы понимается состав и соподчинённость взаимосвязанных организационных единиц или звеньев бухгалтерии, выполняющих различные функции. Т.е. под структурой бухгалтерского аппарата принято понимать его подразделение на составные части на основе принципов разделения труда, т. е. специализации работников бухгалтерии и кооперации их совместных усилий [7].

Структура аппарата бухгалтерии, а также численность её состава зависит от содержания и объёма учётной работы, уровня использования технических средств, числа работающих в организации. В небольших организациях структура бухгалтерии наиболее проста. Учётные работы распределяются между исполнителями без учёта специализации по конкретным участкам и все работники подчиняются непосредственно главному бухгалтеру. В бухгалтериях средних и крупных организаций круг объектов учёта значительно шире, и возникает необходимость подразделения аппарата бухгалтерии по главным участкам работы бухгалтерской службы.

Различают три типа организации структуры бухгалтерии: линейную (иерархическую), линейно-штабную (вертикальную) и комбинированную (функциональную).

В небольших организациях, как правило, применяется линейный тип организации. При линейной организации структуры бухгалтерии все исполнители подчиняются непосредственно главному бухгалтеру. В основном такая структура используется в небольших организациях численностью от 5 до 7 человек.

Линейно-штабной тип структуры характеризуется организацией службы по вертикали. Линейно-штабной тип предполагает создания промежуточных звеньев управления (отделов, бюро, секторов, групп), возглавляемые руководителями отделов (секторов, групп) или старшими бухгалтерами этих звеньев. Старшие бухгалтеры подчиняются непосредственно главному бухгалтеру организации и выполняют его распоряжения. Данная структура характерна для средних и крупных организаций. Количество групп, их функциональное назначение определяются многими факторами, важнейшими из которых являются: организационно-правовые и технологические особенности организаций, объём учётной работы, форма организации учётного аппарата

29

(централизованная, децентрализованная), уровень автоматизации и другие. Как правило, отделы (бюро, сектора, группы) создаются по разделам бухгалтерского учёта: материальный, расчётный, производственный, учёта готовой продукции, общий, возможны и другие комбинации (рисунок 3.8).

Главный бухгалтер

Заместитель по Касса вопросам

Заместитель по Касса вопросам

налогового учёта

Заместитель главного бухгалтера по вопросам бухгалтерского учёта группы (сектора, отдела)

Расчёт- |

|

Мате- |

|

Производс- |

|

Отдел |

|

Общий |

|

Отдел |

ный |

|

риальный |

|

твенно- |

|

учёта |

|

отдел |

|

расчётов |

отдел |

|

отдел |

|

калькуля- |

|

готовой |

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

ционный |

|

продук- |

|

|

|

|

|

|

|

|

отдел |

|

ции и её |

|

|

|

|

|

|

|

|

|

|

реализа- |

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

ции |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рисунок 3.8 – Линейно-штабная структура бухгалтерии

В условиях использования технических средств учёта создаются соответствующие виды обеспечения: функционального, технического, технологического, информационного, программного, организационноправового, оказывающие влияния на структуру построения бухгалтерского аппарата.

Расчетный отдел бухгалтерии на основании первичного учёта ведёт расчёты с рабочими и служащими по оплате труда и социальному страхованию, осуществляет расчёты с финансовыми органами, банками, составляет отчётность по труду и заработной плате.

Материальный отдел занимается учётом расчётов с поставщиками,

30

учитывает движение основных средств, материальных ценностей. Проверяет правильность ведения складского учёта материальных ценностей, составляет отчёт о наличии и движении материальных и других имущественных ценностей.

Производственно-калькуляционный отдел осуществляет учёт издержек производства, исчисляет себестоимость продукции, составляет отчётность о выполнении плана по выпуску продукции и её себестоимости. В функции этого подразделения бухгалтерии входят также общее руководство и контроль за наличием, движением и сохранностью полуфабрикатов собственного производства.

Отдел по учёту сбытовых операций учитывает наличие и движение готовых изделий на складах отдела сбыта. В этом отделе ведётся учёт готовой продукции, её реализации. Отдел ведёт учёт расчётов с покупателями, осуществляет контроль за правильностью и своевременностью поступления платежей от них.

Общий отдел бухгалтерии организации ведёт учёт всех остальных хозяйственных операций, составляет сводные и обобщающие документы, организует бухгалтерский архив.

Отдел расчётов занимается учётом банковских и валютных операций. На этот же отдел при отсутствии финансовой службы возлагается функция организации финансовой работы.

Комбинированная организация структуры бухгалтерии применяется в крупных организациях и производственных объединениях, имеющих территориально отдалённые структурные подразделения. В структурных подразделениях может выполняться только первичное наблюдение или все стадии, включая текущую группировку и часть итогового обобщения. В централизованной бухгалтерии организации оформляется отчётность.

Подбор квалификационного состава каждой группы, разработка и уточнение должностных инструкций и конвейерной технологии обработки бухгалтерских документов от их возникновения до сдачи в архив производится в момент утверждения Положения об учётной политики.

С учётом меняющихся организационно-производственных условий и внедрения средств оргтехники и компьютерной технологии с целью приспособления к текущим условиям, общая технология ведения бухгалтерского учёта, функции отдельных работников и их квалификационный состав могут меняться (таблица 3.1).