7.2. Отражение операций по расчётному счёту

Перечисление денежных средств поставщику с расчётного счёта

Формирование платёжного поручения для передачи в банк в «1С:Бухгалтерии

8» отражается документом Платёжное поручение (Рисунок 13). Списание денежных средств с расчётного счёта организации отражается документом Списание с расчётного счёта.

1. Создайте документ Платёжное поручение, выбрав в меню Банк – Платёжное поручение. В открывшемся списке платёжных поручений нажмите кнопку Добавить.

Рисунок 13 – Электронная форма «Платёжное поручение»

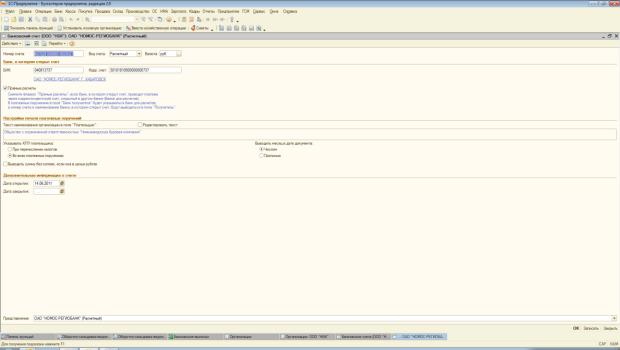

2. Для заполнения реквизита Банковский счёт (для организации ООО

«НБК») добавьте новый расчётный счёт в список банковских счетов организации. Для этого в поле Банковский счёт (Рисунок 12) документа нажмите на кнопку выбора, откроется список Банковские счета. Добавьте новый счёт нажатием кнопки Добавить (или нажмите клавишу Insert или выберите

54

меню Действия — Добавить). Заполните в форме Банковский счёт значения реквизитов так, как показано на рисунке 14:

Рисунок 14 – Банковский счёт

При вводе банковского счёта следует указать БИК банка или его корр. счёт – наименование банка и другие сведения программа подставит автоматически из классификатора банков. Если классификатор банков не загружен, программа автоматически предлагает его загрузить – из Интернета или с диска ИТС.

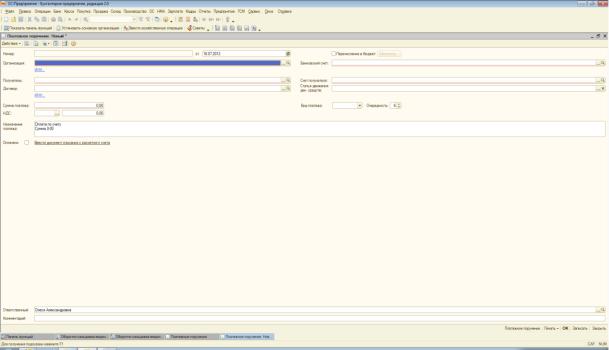

3. В документе Платёжное поручение № 1169 заполните реквизиты так, как показано на рисунке 15:

55

Рисунок 15 – Платёжное поручение № 1169

Нажмите кнопку Записать или ОК в нижней части формы документа Платёжное поручение.

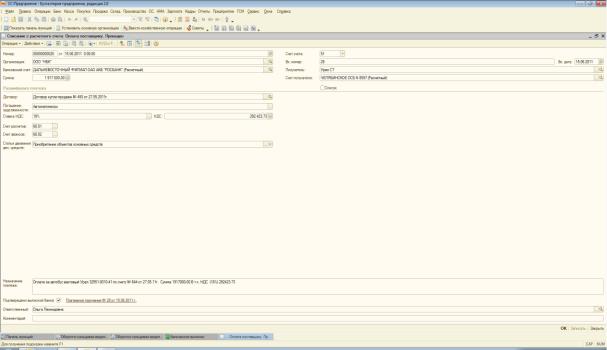

4.Документ Платёжное поручение предназначен для печати платёжного поручения и передачи его в банк. При проведении документа не формируются проводки по бухгалтерскому и налоговому учёту.

Нажмите кнопку Платёжное поручение для получения печатной формы платёжного поручения.

5.Распечатайте платёжное поручение, выбрав Печать. Закройте печатную форму платёжного поручения.

После получения из банка банковской выписки необходимо зарегистрировать

впрограмме движения по расчётному счёту. Для этого предназначен журнал Банковские выписки в меню Банк. Далее выбирается вид документа (Рисунок

16).

56

Рисунок 16 – Выбор вида документа

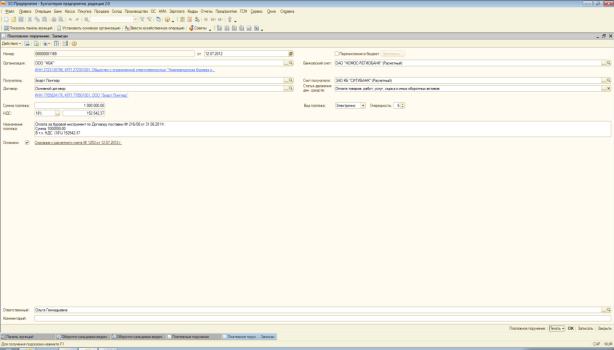

Списание с расчётного счёта можно зарегистрировать на основании ранее

введённого документа Платёжное поручение.

1. Для этого в списке платёжных поручений выберите нужный документ,

нажмите кнопку Ввести на основании – Списание с расчётного счёта (Рисунок

17).

2. Документ Списание с расчётного счёта заполнится автоматически на основании данных документа Платёжное поручение.

57

Рисунок 17 – Списание с расчётного счёта

3.Нажмите кнопку ОК в нижней части формы документа Списание с расчётного счёта для проведения документа и закрытия формы.

4.При проведении документа формируются проводки по бухгалтерскому и налоговому учёту. Для того чтобы посмотреть проводки, нажмите кнопку Дт/Кт командной панели.

После проведения документа в журнале Банковские выписки можно сравнить текущее состояние банковского счёта в программе с выпиской, полученной из банка.

58