126

Европейский союз Зона свободной торговли Таможенный союз Общий рынок

Экономический и валютный союз

Контрольные вопросы

1.В чём заключается необходимость наднационального регулирования международной торговли? Когда такая необходимость проявилась наиболее очевидно?

2.Какова история, цели создания и основные результаты деятельности ГАТТ?

3.Назовите основные результаты работы Уругвайского раунда ГАТТ.

4.В чём состоит различие и сходство ГАТТ и ВТО (по принципам организаций, статусу участников, объекту регулирования и пр.)?

5.Какова Ваша точка зрения на перспективы вступления РФ в ВТО? Приведите все доводы «за» и «против».

6.Какие организации системы ООН занимаются вопросами международной торговли и в чём их функции?

7.В чём заключаются функции Всемирной таможенной организации? Каковы результаты её деятельности?

8.Какова система регулирования внешней торговли в ЕС?

Глава 4. Зарубежная практика регулирования ВЭД в развитых странах

127

Важнейшей чертой функционирования мировой экономики на рубеже ХХ – XXI веков является активное развитие мирохозяйственных связей. Их развитие и совершенствование представляет собой сложный и противоречивый процесс. Суть его заключается в том, что движение к экономической независимости и укреплению национальных хозяйств ведёт к интернационализации хозяйственной жизни, взаимосвязанности и взаимозависимости на основе дальнейшего углубления международного разделения труда.

Основной формой мировых хозяйственных связей является внешняя торговля. Термин «внешняя торговля» подразумевает обмен той или иной страны с другими странами, который включает оплачиваемые экспорт (вывоз) и импорт (ввоз) товаров и услуг. Согласно современной классификации, подразделение внешнеторговой деятельности по принципу, по товарной специализации осуществляется следующим образом: обмен готовой продукцией, машинами и оборудованием, сырьём, услугами.

Развитие мировой торговли опирается на интерес, выгоду, которую приносит торговля её участникам. Она служит средствам, которыми страны, развивая свою специализацию, могут повышать производительность имеющихся ресурсов и таким образом увеличивать объём производимых ими товаров и услуг.

Повышение роли внешнеэкономических связей в экономическом развитии национальных государств привело к тому, что внешняя торговля являлась относительно самостоятельным сектором экономики, основной задачей которого было обеспечение дефицитными товарами и материальными ресурсами, превратилась в важный фактор экономического роста.

Существенное влияние на объёмы и структуру внешней торговли той или иной страны, возможности её участия в международном разделении труда оказывают природно-географические условия, различие в масштабах производства национальных экономик, уровень внутринациональной специализации. Поэтому разные страны занимают в мировой экономике в целом и на отдельных товарных рынках различное положение. Возможности развития международной торговли постоянно расширяются под влиянием современных достижений научнотехнического прогресса, развития инновационных методов производства. В начале XXI века роль НТП продолжает возрастать и оказывать существенное воздействие на динамику и тенденции развития международной торговли и мировой экономики в целом.

В мировой практике существует две разновидности проводимой политики во внешнеторговой деятельности:

128

внешнеторговая политика;

внешнеторговая политика;  международная торговая политика.

международная торговая политика.

1.Внешнеторговая политика – целенаправленное воздействие государства на торговые отношения с другими странами.

Основными целями внешнеторговой политики являются:

- включение данной страны в международное разделение труда; - изменение структуры экспорта и импорта; - обеспечение страны необходимыми ресурсами и др.

Существует два направления внешнеторговой политики.

Политика свободной торговли означает, что международная торговля осуществляется без каких-либо ограничений (импортные пошлины, квоты, валютный контроль), накладываемых на свободное движение товаров и услуг между странами. Проведение политики свободной торговли позволяет получить наибольшую выгоду от международного экономического объёма.

Протекционизм – экономическая политика государства, направленная на поощрение развития национальной экономики и её защиты от иностранной конкуренции путём введения высоких пошлин на ввозимые в страну товары, ограничения или полного запрещения ввоза определенных товаров, а также с помощью ряда других мер.

2.Международная торговая политика проводимая странами, предполагает объединение стран для реализации их внешнеторговой политики. Как уже отмечалось, существует четыре основные формы торговой интеграции, начиная от свободной ассоциации торговых партнёров до полностью интегрированной группы государств.

К инструментам внешнеторговой политики относится также система двухсторонних и многосторонних договоров. Однако чаще всего в условиях развитых рыночных отношений применяются такие инструменты, с помощью которых государство, воздействуя на увеличение или уменьшение прибыли от внешней торговли, заставляет хозяйствующие субъекты принимать решение в этой области в соответствии с целями государственной политики. К этим инструментам относятся тарифные и нетарифные барьеры.

Регулирование внешнеторговых операций

129

Государственное регулирование внешнеторговых операций осуществляется с помощью комплекса мер, число которых постоянно растёт. К основным методам регулирования относятся тарифные и нетарифные.

Классическим инструментом регулирования внешней торговли относятся таможенные тарифы.

Таможенный тариф – это систематизированный перечень ставок таможенных пошлин, которыми облагаются товары в момент пересечения ими таможенной границы государства. Под таможенной пошлиной понимают налог, которым облагаются импортируемые товары в момент пересечения ими таможенной границы государства.

По экономическому содержанию таможенные пошлины делятся:

на фискальные, направляемые в доход Государственного бюджета;

на фискальные, направляемые в доход Государственного бюджета;

протекционистские, используемые в целях защиты отраслей национальной экономики от иностранной конкуренции;

протекционистские, используемые в целях защиты отраслей национальной экономики от иностранной конкуренции;

льготные пошлины, вводимые для отдельных стран с целью поощрения ввоза каких-либо товаров;

льготные пошлины, вводимые для отдельных стран с целью поощрения ввоза каких-либо товаров;

преференциальные пошлины, вводимые для некоторых товаров из определённых стран;

преференциальные пошлины, вводимые для некоторых товаров из определённых стран;

компенсационные пошлины используются в том случае, если на импортируемые товары предоставлялись государственные субсидии при их производстве или экспорте страной-экспортёром;

компенсационные пошлины используются в том случае, если на импортируемые товары предоставлялись государственные субсидии при их производстве или экспорте страной-экспортёром;

антидемпинговые пошлины применяются для противодействия импорту товара, экспортная цена которого устанавливается на уровне ниже его нормальной стоимости1.

антидемпинговые пошлины применяются для противодействия импорту товара, экспортная цена которого устанавливается на уровне ниже его нормальной стоимости1.

Таможенные тарифы остаются одним из важнейших инструментов государственного регулирования внешней торговли, который способствует защите национальных производителей от иностранной конкуренции.

Обычно таможенный тариф применяется на национальном уровне, но когда ряд стран объединяется в торгово-экономическую группировку и создаёт свой таможенный союз, таможенный тариф становится общим инструментом внешнеторгового регулирования, единым для всех стран-участниц в их торговых отношениях с третьими странами.

Таможенные тарифы строятся на основе товарных классификаторов, содержащих перечень товаров, распределяемых по соответствующей схеме. Класси-

1 Грачев Ю. Н. Внешнеэкономическая деятельность. Организация и техника внешнеторговых операций.

М., 2000. С. 18.

130

фикация товаров означает их распределение по подгруппам. Они могут быть сгруппированы по отраслям производства, по материалам, из которых они изготовлены, по степени обработки и т.д.

Наиболее распространёнными классификаторами товаров является Гармонизированная система описания и кадрирования товаров (ГС), которая вступила в силу с 1 января 1988 г. и объединяет практически все товары, обращающиеся в международной торговле.

Применение ГС упрощает составление коммерческих и таможенных документов, облегчает их автоматическую обработку, позволяет сэкономить расходы по переписке, классификации и учёту внешнеторговых грузов по всем параметрам (объём, стоимость, страна назначения и т.п.) упрощает сбор. Учёт и сопоставление данных по внешней торговле и проведение экономического анализа, упрощает обмен тарифными уступками в ГАТТ.

Основными элементами структуры номенклатуры гармонизированной си-

стемы (НГС) являются две системы – система классификации и система кодирования.

Система классификации имеет шесть ступеней: разделы (21), группы (96), подгруппы (33), товарные позиции (1241), подпозиции (3553), субпозиции

(5019).

Согласно НГС классификация товаров производится по совокупности их признаков. Так, при формировании разделов используются следующие признаки:

происхождение, материал, из которого изготовлен товар («Живые животные и продукция животноводства», «Продукты растительного происхождения», «Кожевенное сырье, кожа, натуральный мех и изделия из древесины …» и т.д.);

происхождение, материал, из которого изготовлен товар («Живые животные и продукция животноводства», «Продукты растительного происхождения», «Кожевенное сырье, кожа, натуральный мех и изделия из древесины …» и т.д.);  назначение («Готовые пищевые продукты…», «Обувь, головные уборы …», «Машины, оборудование и механизм; электротехническое

назначение («Готовые пищевые продукты…», «Обувь, головные уборы …», «Машины, оборудование и механизм; электротехническое

оборудование…»;

химический состав или принадлежность к химической промышленности («Жиры и масла животного и растительного происхождения …»), «Продукция химической и связанных с ней отраслей промышленности …». Таким образом, из 21 раздела номенклатуры гармонизированной системы (НГС) 11 разделов формируется по сырьевому признаку, 8 – по функциональному назначению, остальные – по химическому составу или принадлежности к продукции химической промышленности.

химический состав или принадлежность к химической промышленности («Жиры и масла животного и растительного происхождения …»), «Продукция химической и связанных с ней отраслей промышленности …». Таким образом, из 21 раздела номенклатуры гармонизированной системы (НГС) 11 разделов формируется по сырьевому признаку, 8 – по функциональному назначению, остальные – по химическому составу или принадлежности к продукции химической промышленности.

Система кодирования позволяет представить информацию о товаре и его месте в НГС в форме, удобной для сбора, обработки, передачи и хранения с ис-

131

пользованием современных информационных технологий. В ГС для кодирования разделов и подгрупп применяются римские цифры, для групп и товарных позиций – арабские, а для субпозиций – арабские в сочетании с дефисами (-).

Кчислу современных мер регулирования внешней торговли относят также и нетарифные методы.

По классификации нетарифных мер, принятой ООН, они делятся на три категории.

Кпервой категории относятся внешнеторговые меры, применение которых направлено на прямое ограничение импорта с целью защиты отраслей национального производства. К ним относятся лицензирование, квотирование, антидемпинговые и компенсационные сборы т.д.

Вторая категория нетарифных ограничений включает, в основном, административные формальности, которые косвенно ограничивают внешнюю торговлю.

Кним относят требования к упаковке, маркировке, размеру товаров, карантинные санитарные нормы, технические барьеры.

Ктретьей категории относят меры, применение которых носит общеэкономический характер. Среди мер этой категории следует назвать меры валютного регулирования – валютные ограничения и поддержание курса национальной валюты.

Регулирование импорта в развитых странах

Несмотря на очевидную значимость экономических инструментов регулирования импорта и предпочтительное отношение к ним в международном сообществе, эффективность их применения имеет определённые пределы.

Использование экономических инструментов не сразу и не всегда даёт ожидаемые результаты, так как во многом зависит от соотношения спроса и предложения товаров, конкуренции между поставщиками, динамики цен и колебания валютных курсов. Кроме того, экономические инструменты неодинаково воздействуют на поставки товаров крупными и мелкими фирмами.

Административные инструменты регулирования импорта обладают радом существенных преимуществ и особенностей. С их помощью правительства в условиях самостоятельного осуществления большим количеством компаний коммерческих операций могут быстро остановить рост внешнеторгового дефицита и выравнить платежный или торговый балансы (с отдельными странами, группой стран или в целом), рациональнее распорядиться иностранной валютой

132

при острой её нехватке для закупки за рубежом важных стране товаров, мобилизовать валютные резервы для обслуживания внешнего долга.

Наиболее жёстким административным инструментом регулирования импорта является – установление запрета (эмбарго) на ввоз товара. Эта крайняя мера принимается не только по инициативе правительства страны-импортёра, но и на основе решений, согласованных на международном уровне. В международной практике известно несколько видов запретов, введённых по внешнеэкономическим соображениям. Так, Иран запрещает ввоз товаров по религиозным признакам (импорт свинины). По соображениям морали, охраны здоровья людей, защиты растительного и животного мира, природы: например, законодательство Японии и Канады запрещает импорт некоторых видов лекарств и медицинских препаратов; законодательство Европейского Союза – импорт слоновой кости и шкур молодых тюленей и т.д. Применяются также и условные запреты на импорт продовольственных товаров, лекарств и медикаментов в случае несоблюдения экспортёрам санитарно-гигиенических и других требований.

Старейшим административным инструментом регулирования, но более гибким, чем эмбарго, являются количественные ограничения импорта товаров на внутренний рынок. К традиционным формам ограничений импорта относятся: квотирование и лицензирование, добровольное самоограничение экспорта.

Квотирование – это временные, вводимые государственными органами ограничения производства, экспорта и импорта товаров. Основаниями для этого могут быть обязательства стран по международным соглашениям. А также необходимость соблюдения национальных интересов. Квотирование применяется для сбалансирования поставок и платёжных балансов с целью регулирования спроса и предложения на внутреннем рынке, а также в качестве ответных мер на дискриминационные действия иностранных государств. В рамках установленных квот экспорт и импорт товаров осуществляется по лицензиям, копии которых прилагаются к таможенным декларациям для пропуска товаров через границу.

Промышленно развитые страны применяют следующие виды квот:

-индивидуальные – используются для распределения общего лимита ввоза товара либо между всеми основными странами, либо в рамках определённой группы стран, либо ряда стран в обмен на встречные их обязательства по импорту;

-глобальные квоты – общий коммерческий лимит импорта каких-либо товаров без распределения его по странам, что даёт возможность национальными импортёрам выбирать поставщиков по своему усмотрению, а экспортёрам – увеличивать поставки;

133

-тарифные квоты предусматривают ввоз определённого количества товаров по льготным ставкам таможенных пошлин, а сверх этого количества – по обычным, более выгодным ставкам;

-сезонные квоты применяются при ввозе сельскохозяйственных товаров в период сбора урожая в стране и пика поступления на внутренний рынок собственной продукции, прежде всего скоропортящейся (фрукты, овощи, цветы).

Лицензирование экспорта и импорта является мерой оперативного регулирования внешнеэкономических связей государства. Данная мера применяется на определённые периоды времени по отдельным товарам, включённым в перечень продукции общегосударственного назначения, а также по отдельным странам и группам стран в тех случаях, когда этого требует состояние платёжных отношений или иные экономические и политические условия.

Использование лицензионных систем регулирования внешней торговли опирается на ряд согласованных на международном уровне норм. К ним, в частности, относятся некоторые положения Генерального соглашения по тарифам и торговле, а также Соглашение по процедуре лицензирования импорта, заключённое в рамках ГАТТ.

Лицензирование внешнеторговых операций тесно взаимодействует с количественными ограничениями, то есть контингентами на экспорт и импорт отдельных товаров. Контингенты (или квоты) – это ограничения в стоимостном или физическом выражении, вводимые на импорт и экспорт определённых товаров на определённый период времени. В эту категорию входят глобальные контингенты, действующие в отношении отдельных стран, сезонные контингенты и так называемые «добровольные» ограничения экспорта.

Лицензирование импорта служит двойной цели:

1) для количественного регулирования торговли, когда с выдачей лицензий предоставляются квоты;

2) для контроля за импортёром (при получении лицензий).

Особое место среди административных инструментов регулирования импорта занимают различные технические и другие специальные требования (ограничения).

Речь идёт о международных, региональных и национальных стандартах; сертификации и инспекции качества продукции, требованиях к ней с точки зрения безопасности и экологии, санитарно-гигиенических и ветеринарных норм, а также требований к упаковке и маркировке.

134

В последние десятилетия широкое распространение в мире получила практика заключения «добровольных» соглашений об ограничении экспорта и соглашений об установлении минимальных импортных цен. Специфика этих новых видов ограничений состоит в нетрадиционной технике их установления, когда торговый барьер, защищающий страну-импортёра, вводится на границе экспортирующей, а не импортирующей страны.

Экспортёры продукции дают согласие на «добровольное» ограничение в надежде избежать более жёстких торговых барьеров. Так, автомобилестроители Японии под угрозой введения США импортных квот соглашаются на добровольное» ограничение своего экспорта в США. В настоящее время посредством лицензирования и «добровольного» ограничения экспорта страны ЕС и США регулируют импортные поставки продукции текстильной, обувной, швейной промышленности, чёрной металлургии, бытовой электроники из Китая, Республики Корея, России других стран.

4.1. Государственное регулирование внешнеторговой деятельности в США

Среди развитых стран мировой системы лидирующее положение принадлежит США (почти 21 % мирового объёма ВВП в 2005 г.). Ведущее положение США в мировой экономике обеспечивается их превосходством над другими странами по масштабам и богатству рынка, уровню научно-технического потенциала и развитой системе мирохозяйственных связей.

Высокая степень обеспеченности США собственными ресурсами относительно сдерживает рост зависимости от внешних источников и даёт США определённую свободу в действиях. США имеет очень развитый внутренний рынок, от спроса на котором зависит сбыт товаров и услуг многих стран, особенно это относится к готовым изделиям и тем видам сырья, которыми хозяйство США снабжается за счёт импорта.

В настоящее время в США сложилась устойчивая прогрессивная структура хозяйства, в котором преобладающая доля принадлежит производству услуг. Доля ВВП, произведённого в отраслях этой сферы, достигла около 80 %. Менее 20 % приходится на промышленность и строительство и около 1,5 % − на продукцию сельского хозяйства1.

1 Международные процессы. Т. 3. 2005. № 2(8).

135

На современном этапе развития США обладают крупнейшим в мире научнотехническим потенциалом, который является решающим фактором динамического развития экономики и конкурентоспособности в мировом хозяйстве. На долю США приходится около половины всех расходов на НИОКР в развитых странах мира. Сегодня США продолжают оставаться крупнейшим производителем продукции высоких технологий.

Ведущей тенденцией в развитии американской экономики в последние десятилетия стало опережающие развитие внешней торговли по сравнению с экономическим ростом.

США по-прежнему занимают первое место в мире по объёмам внешней торговли товарами и услугами. В структуре экспорта первое место занимает готовая промышленная продукция, на втором месте по объёму вывоза товаров за границу находится сельскохозяйственная продукция. США экспортирует примерно четвёртую часть сельскохозяйственной продукции, на их долю приходится 35 % мирового экспорта пшеницы, 69 % − кукурузы, соевых бобов, 25 % − хлопка, 12 % − табака1.

Импортная политика отражает структурные сдвиги в экономике и способствует их осуществлению. За счёт импорта удовлетворяется около 15 % внутреннего спроса, в том числе 20 % потребностей США в текстиле, стали и других видов продукции. Обычно проникновение импорта отмечается в менее перспективных отраслях, что позволяет снижать издержки производства за счёт использования более дешевых импортных товаров.

Внешняя торговля на рубеже ХХI в. превратилась в важный фактор развития США. В 1997 г. одна треть экономического прироста была достигнута за счёт расширения внешней торговли. В течение последних пяти лет в стране было создано свыше 11 млн рабочих мест. При этом уровень зарплаты в компаниях работающих на экспорт растёт на 20 % быстрее, чем в фирмах действующих только на внутреннем рынке.

США традиционно являются крупнейшей в мире страной вывоза и ввоза капитала в форме прямых инвестиций (ПИ). За период 1995 – 2005 гг. объём американских ПИ за рубежом вырос с 886 до 2 454 млрд долл., а иностранных ПИ в США с 680 до 1 874 млрд долл. В 2005 г. на долю этой страны приходилось 20 % общемирового объёма «вывезенных» инвестиций и 16 % − «ввезённых»2.

1 |

Ломакин В. А. Мировая экономика. М. : Финансы. 1998, С. 439. |

2 |

Мировая экономика: прогноз до 2020 г. М. : Магистр, 2007. С. 222. |

136

Внешнеэкономические связи представляют собой одну из наиболее сложных сфер экономики любой страны, поэтому государство активно вмешивается в эту сферу и осуществляет регулирование внешнеэкономической деятельности.

Главной целью государственного регулирования ВЭД является защита внутреннего рынка от иностранной конкуренции и поддержание национального экспорта. Основой эффективной внешнеэкономической деятельности США является активная экспортная политика. Поэтому государственное регулирование направлено на форсирование экспорта и его стимулирования.

Государственное регулирование экспорта

В соответствии с конституцией США общее регулирование экспорта осуществляется конгрессом. Кроме того, конгресс получил часть полномочий президента для осуществления экспортного контроля в целях обеспечения национальной безопасности и проведения соответствующей внешней политики.

Со времени роспуска Координационного комитета по экспортному контролю (КОКОМ) Соединённые Штаты предпринимают меры по реорганизации системы экспортного контроля, направленные в сторону либерализации с целью адаптации её к международным условиям и соблюдение национальных интересов США.

Согласно американскому законодательству, экспортный контроль в США осуществляется на основании закона об экспортном регулировании, принятого в ноябре 1996 г., а также дополнений к нему, принятых в 1997 – 1999 гг. Главная цель принятых законов – адаптировать критерии введения ограничений и контроль за их исполнением к новым международным условиям.

Основной целью экспортных ограничений, применяемых в США, является сохранение режима нераспространения продукции и технологий в области производства ядерного, химического и биологического оружия, а также ракетнокосмической техники и технологий. Экспортные ограничения в настоящее время, применяются в отношении государств, прямо или косвенно поддерживающих международный терроризм (Ирак, Иран, КНДР).

Основная ответственность за определение оборудования и технологий, подпадающих под экспортные ограничения, возложена на министра обороны США. Министерству торговли поручено направлять все заявки на лицензии, необходимую сопроводительную информацию, включая рекомендации и выводы, непосредственно в Министерство обороны и другие ведомства, указанные президен-

137

том. Главы этих министерств и федеральных ведомств обязаны в свою очередь, уведомлять Министерство торговли обо всех соответствующих заявках на лицензирование, поступивших к ним.

Вцелях ужесточения контроля за экспортом лицензионного оборудования и технологий и в связи с рядом случаев утечки технологий, президентом США предложена новая программа лицензирования, контроля и наблюдения за экспортом. Программа предусматривает введение жёсткой процедуры выдачи экспортных лицензий на оборудование и технологии двойного назначения, особенно для малых и средних компаний, получение более подробной информации об импорте. Законом об экспортном регулировании допускается экспорт некоторых изделий без получения лицензии, в случае, если входящие в их состав и подлежащие лицензированию детали являются определяющими для нормального функционирования изделия и при этом составляют, не более 25 % общей стоимости товара.

Вслучае умышленного нарушения закона об экспортном контроле предусмотрено наказание:

для частных лиц – наложение штрафа в размере 5-кратной стоимости незаконно совершённой сделки или 500 тыс. долл. в зависимости от того, что больше, тюремное заключение на срок до 5 лет или оба эти наказания;

для частных лиц – наложение штрафа в размере 5-кратной стоимости незаконно совершённой сделки или 500 тыс. долл. в зависимости от того, что больше, тюремное заключение на срок до 5 лет или оба эти наказания;

для компаний – наложение штрафа в размере 10 стоимостей незаконно совершённой сделки или 1 млн долл. в зависимости от того, что больше. Так, в феврале 1999 г. был наложен штраф в размере 750 тыс. долл. на компанию «Aluminium Company of America» за незаконную поставку ряда химических материалов в Суринам и на Ямайку.

для компаний – наложение штрафа в размере 10 стоимостей незаконно совершённой сделки или 1 млн долл. в зависимости от того, что больше. Так, в феврале 1999 г. был наложен штраф в размере 750 тыс. долл. на компанию «Aluminium Company of America» за незаконную поставку ряда химических материалов в Суринам и на Ямайку.

За умышленное нарушение антибойкотного законодательства частные лица могут быть подвергнуты штрафу в размере 5-кратной стоимости суммы сделки или 250 тыс. долл. (для компании – штраф 500 тыс. долл.) в зависимости от того, что больше, либо заключению на срок 10 лет, или понести оба этих наказания.

В целом, несмотря на наметившиеся тенденции либерализации внешней торговли, способствующей развитию экспорта и защите прав национальных экспортёров в динамично развивающихся международных отношениях, администрация США продолжает политику ужесточения экспортного контроля.

Государственная система стимулирования экспорта в США имеет хорошо развитую структуру. Ведомства, занимающиеся финансовой поддержкой американских экспортёров, успешно действуют уже более 60 лет (Корпорация по то-

138

варным кредитам создана при Министерстве торговли США в 1930 г., Эксимбанк был образован в 1936 г.). С 1993 г. ведущую роль в разработке и осуществлении государственной экспортной стратегии США играет Координационный комитет по содействию торговле (“Trade Promotion Coopdinating Committee – TRCC”), в состав которого входят 19 государственных агентов и ведомств. В своей деятельности Координационный комитет, его агентства и администрация США направляют свои усилия на смягчение негативных факторов, влияющих на американский экспорт, поддержку американских экспортёров, действующих на рынках Азии, Латинской Америки и Карибского бассейна. Много внимания уделяется поддержке американских компаний в конкурентной борьбе за право участия в международных проектах. В 1998 г. деятельность TRCC позволила экспортёрам США стать участниками контрактов на общую сумму в 9,6 млрд долл1.

Одним из важных направлений государственного стимулирования американского экспорта является сокращение “связанной” помощи, которая предполагает финансирование проектов в развивающихся странах при условии покупки этими странами товаров и услуг у государства, являющегося донором. Объём такой помощи сократился с 10 млрд долл. в 1991 – 1992 гг. до 3,4 млрд долл. в 1997 г. Это позволило США повысить эффективность конкурентной борьбы за право участия в более выгодных для них энергетических, промышленных и телекоммуникационных проектах, что способствовало росту американского экспорта средств производства в этот период на 1 млрд долл. ежегодно.

В 2002 г. стратегия, разработанная в 1993 г. TRCC, была пересмотрена и дополнена. Стимулирование развития внешней торговли остаётся одним из приоритетных направлений политики этого периода. Наряду с экспортом, большое значение для развития экономики и повышения конкурентоспособности страны на мировом рынке приобретают импорт и иностранные инвестиции, сохраняется и повышенное внимание администрации США к проблемам малых и средних фирм, занимающихся внешнеэкономической деятельностью. Ежегодно Координационным комитетом по содействию торговле готовится доклад об исполнении стратегии, а также внесении изменений в стратегию в соответствии с существующей на данный момент времени ситуацией в мире и стране.

Одним из главных направлений стратегии в новом столетии стали защита и поддержка развития отраслей, наиболее перспективных с точки зрения укрепления международной конкурентоспособности американской экономики. В стра-

1 Смирнова Е. В. Государственное стимулирование экспорта в США // Внешнеэкономический бюллетень. 1999. № 5. С. 44 – 45.

139

тегии выделены основные приоритетные отраслевые направления стимулирования экспорта:

-информационные технологии;

-технологии по охране окружающей среды;

-аэрокосмическая промышленность;

-телекоммуникации;

-сектор услуг.

Современная зарубежная практика стимулирования экспорта даёт многочисленные примеры активного подключения к этой деятельности местных органов власти. Наиболее динамично процессы вовлечения регионов во внешнеэкономическую деятельность протекают в США, что объясняется комплексным подходом местных органов власти к решению общехозяйственных и внешнеторговых проблем. Активная позиция региональных властей способствовала повышению конкурентоспособности местных предприятий и увеличению доли их продукции в экспорте. Ряд штатов – Калифорния, Нью-Йорк, Огайо и др. – разрабатывали программы поощрения внешнеэкономической деятельности, которые предусматривали содействие зарубежному представительству и маркетингу продукции местных фирм, финансовую помощь, укреплению их экспортного потенциала. Многие штаты ориентируются прежде всего на усиление финансовой поддержки местных экспортёров. В частности, в штате Огайо осуществляется программа “связанный вклад”, предусматривающая размещение средств из фондов штата (100 млн долл.) на счетах банков в целях использования их в дальнейшем для кредитования экспортных проектов с участием не больших фирм.

Особое место в современной экспортной стратегии США отводится малому и среднему бизнесу.

Начало этому процессу было положено в 70-е годы. В то время в экспортную деятельность была вовлечена незначительная часть малых и средних компаний США. Малые и средние фирмы в этот период обеспечивали около 6 % экспорта продукции обрабатывающей промышленности США. Созданная для поддержки их экспортной деятельности Администрация малого бизнеса не имела специальной программы и лишь косвенно оказывала помощь небольшим фирмам, участвующим в международной торговле.

В начале 80-х гг. правительство США усилило внимание к экспортной деятельности малого и среднего бизнеса. В различных районах страны была создана сеть учреждений, оказывающих помощь небольшим фирмам в продвижении их товаров на мировой рынок. Благодаря созданию Государственной информаци-

140

онной службы малые предприятия получили доступ к информации о возможностях расширения рынков сбыта своей продукции.

В90-е гг. американская администрация стала больше внимания уделять экспортной деятельности малых и средних фирм, её поддержка стала одним из приоритетных направлений экспортной стратегии США.

Всвязи с ростом количества малых и средних фирм ориентированных на экспорт и повышением их роли в экономике США в 90-е гг. Правительство стало разрабатывать специальные программы содействия небольшим фирмамэкспортёрам. Необходимость их разработки была обусловлена трудностями, с которыми эти фирмы сталкивались на внешнем рынке. С одной стороны, это незнания механизма экспортной деятельности, отсутствие финансовой поддержки,

сдругой стороны, это подходы правительства США, которое свои усилия больше направляло не на поддержку, а на то, чтобы убедить малые и средние предприятия в необходимости расширения экспортной деятельности. В настоящие время поддержка развития экспорта осуществляется на всех уровнях государственной власти с разработкой программ стимулирования экспортной деятельности малого и среднего бизнеса, что, безусловно, приносит свои результаты.

На начало нового столетия на долю малого и среднего бизнеса приходится около 40 % ВНП страны, половина всех инноваций, более 2/3 национальной рабочей силы1. На экспорт небольших компаний приходится свыше 50 % совокупного объёма экспорта США2.

Особо следует отметить структуру взаимодействия различных государственных, общественных и частных организаций. Речь идёт о получении первичной информации и консультаций по вопросам внешнеэкономической деятельности у специалистов местного офиса Администрации малого бизнеса, экспертов Центра развития малого бизнеса, сотрудников торговой палаты, членов регионального экспортного совета, представителей местного университета. Затем предприятия могут выбирать степень участия в федеральных, региональных или профессио- нально-отраслевых программ содействия экспорту. Проводником федеральных программ выступает местное бюро Американской коммерческой службы, на уровне штата стимулированием зарубежных операций регионального бизнеса занимается управление торговли исполнительного аппарата губернатора, со стороны деловых кругов инициативы и услуги в сфере международной деятельно-

1Юсупова Н. Государственная поддержка малого бизнеса // Малое предприятие. 2001. № 4.

2Сковорода В. А. Некоторые проблемы участия малого предпринимательства во внешнеэкономической деятельности России // Внешнеэкономический бюллетень. 2000. № 1.

141

сти предлагаются от имени отраслевых ассоциаций и клубов, а также центров международной торговли. Координацию всей работы по выходу местных фирм осуществляет бюро Американской коммерческой службы, имеющее своего представителя в региональном экспортном совете, и соглашение о сотрудничестве с Администрацией малого бизнеса, властями штата, организациями деловых кругов.

Зарубежный опыт стимулирования ВЭД на региональном уровне имеет целый ряд положительных моментов, но наиболее ценным является комплексный системный подход к реализации экспортной политики, когда четко определены функции всех структур и налажено эффективное взаимодействие между ними.

Экономическое положение США в новом столетии в значительной степени будет определяться характером интеграционных процессов, в которые всё активнее включаются страны мирового сообщества. Особое внимание в США будет уделяться разработке и реализации стратегии, направленной на дальнейшее развитие и закрепление лидирующих позиций страны в политической, экономической и технологической сферах.

4.2.Регулирование ВЭД в развивающихся странах

4.2.1.Развивающиеся страны в системе мирового хозяйства

Современный этап развития мирового хозяйства характеризуется стремлением развивающихся стран к созданию условий для эффективного развития их экономик.

В отличие от развитых государств, где создаются передовые технические, организационно-управленческие, экономические и социальные стандарты развивающиеся страны находятся на стадии догоняющих достижения мирового авангарда.

После достижения политической независимости развивающиеся страны стремились утвердить свой национальный суверенитет и внести существенные коррективы в развитие производительных сил, чтобы изменить свое положение в мировом хозяйстве.

Основные направления экономической политики развивающихся стран предусматривали ускорение экономического роста, укрепление национального предпринимательства и развития национальной интеграции. Внешнеэкономическая политика подавляющего большинства государств была направлена на сти-

142

мулирование национального производства и защиту внутренних рынков от иностранной конкуренции. Огромный разрыв в уровнях экономического развития с промышленно развитыми странами вызвал необходимость проведения гибкой протекционистской политики для ускорения проведения модернизации отсталых хозяйственных структур. Особое значение придавалось сотрудничеству между самими развивающимся странами. Оно выражалось в стремлении к интеграции их национальных хозяйств на региональном уровне.

Начало 80-х гг. характеризовалось существенным сдвигом в направлении политики формирующей условие для экономического роста и ликвидации макроэкономических дисбалансов, особенно дисбаланса во внешних платежах. Основными целями такой политики являлись стабилизация экономики и структурная перестройка. Политика стабилизации экономики предусматривала разработку мероприятий по выводу экономики развивающих стран из критического состояния, снижение уровня инфляции и увеличение поступлений в государственный бюджет.

Структурная перестройка предполагает развитие приоритетных отраслей, либерализацию торгового режима, перестройку налогообложения, улучшение управления государственными предприятиями. Одной из ведущих тенденций мирохозяйственного развития явился переход многих стран от замкнутых национальных хозяйств к экономике открытого типа, обращённой к внешнему рынку. Заметную роль в оформлении открытой экономики играло государство. Оно принимало на себя функции стимулирования экспортных производств, поощряло вывоз товаров и услуг, содействовало кооперации с зарубежными фирмами, развитию внешнеэкономических связей.

Особое место в развитии экономики развивающихся стран занимает Международный валютный фонд (МВФ) и Международный банк реконструкции и развития (МБРР).

Международный валютный фонд – это организация, содействующая сбалансированному росту международной торговли и валютного сотрудничества. Представляющая кредитные ресурсы своим членам, при валютных затруднениях, служит форумом для консультаций в области международных валютных вопросов.

Универсальность МВФ определяется тем, что он сочетает регулирующие, консультативные и финансовые функции1.

1 Финансовая организация и деятельность Международного валютного фонда. Вашингтон, 1999. С. 11.

143

Регулирующая функция МВФ состоит в том, что он осуществляет надзор за политикой стран-членов на предмет её соответствия обязательствам, которые принимает на себя страна, вступая в МВФ.

Консультативная функция заключается в том, что контроль за политикой стран-членов осуществляется в рамках регулярных, как правило, ежегодных двухсторонних консультаций персонала МВФ с официальными представителями государств-членов.

Финансовая функция МВФ состоит в представлении кредитов на общеэкономическую реструктуризацию. Использование страной-членом фонда ресурсов МВФ возможно лишь на определённых, очень жёстких условий.

Во-первых, страна должна обратиться в Фонд с вескими доказательствами потребности в его ресурсах для финансирования дефицита платёжного баланса.

Во-вторых, МВФ должен убедиться, что страна, обратившаяся за помощью, сможет выполнить свои обязательства по погашению задолженности перед Фондом.

Международный банк реконструкции и развитие является международным кредитно-финансовым институтом и связывает свою деятельность с оказанием помощи развивающимся странам. Приоритетными для МБРР являются направления, связанные с такими структурными преобразованиями, как либерализация внешней торговли, приватизация, развития инфраструктуры. Помощь развивающимся странам оказывается в виде займов и кредитов. Особенностью банка является то, что он не переносит сроки платежей по предоставленным кредитам.

Воснове этой помощи – поступления средств от международных организаций и правительств развитых стран по двусторонним и многосторонним соглашениям. Она включает гранты (безвозмездная помощь), техническое содействие, консультационные услуги, займы на льготных условиях. Программы государственной помощи ориентированы прежде всего на осуществление проектов в инфраструктуре, социальной области, гуманитарные цели.

Внастоящее время развивающиеся страны проводят долгосрочную структурную перестройку, что положительно сказывается на их хозяйственной деятельности.

Вцелом положение развивающихся стран улучшилось. В 1998 г. они преодолели низшую точку спада. В 1999 г. в большинстве из них началось оживление хозяйственной деятельности, которое переросло в подъём их экономики в

2000-е годы.

144

Сегодня одной из главных особенностей развития мирового хозяйства является растущая роль и значение развивающихся стран, о чём свидетельствует табл. 4.1.

Таблица 4.1

Доля развивающихся стран в мировом ВВП и мировом экспорте (%)

|

|

1990 |

2000 |

2005 |

|

|

|

|

|

|

|

ВВП |

|

|

|

|

|

|

|

Весь мир |

|

100 |

100 |

100 |

в т.ч. |

|

|

|

|

развитые страны |

|

57,8 |

54,7 |

49,6 |

развивающиеся страны |

|

31,2 |

39,4 |

44,0 |

|

Мировой экспорт |

|

|

|

Весь мир |

|

100 |

100 |

100 |

в т.ч. |

|

|

|

|

развитые страны |

|

70,8 |

65,0 |

55,0 |

развивающиеся страны |

|

24,1 |

31,0 |

41,0 |

Рассчитано по: www.org.internationaltradestatistics2001-2004; БИКИ. 2006. № 125.

По имеющимся прогнозам, в развивающихся странах ожидается благоприятная экономическая конъюнктура и на ближайшее десятилетие до 2015 г. Этому будет способствовать улучшение макроэкономических показателей, инвестиционного климата, структурные изменения в экономике и дальнейший прогресс в снижении торговых барьеров.

Согласно прогнозу Всемирного банка, в 2006 – 2015 гг. в развивающихся странах ожидается прирост ВВП на душу населения в 3,5 % в год, что в два раза превышает аналогичный показатель 90-х годов прошлого столетия1.

В последние десятилетия развивающиеся страны отличаются активизацией участия в международном разделении труда: за 1990 – 2005 гг. их доля в миро-

1 Внешнеэкономический бюллетень. 2005. № 4.

145

вом экспорте возросла почти в 1,5 раза (табл. 4.1). Произошли кардинальные изменения в товарной структуре рассматриваемых стран: основой экспорта стали готовые изделия и полуфабрикаты при существенном падении доли сырья и традиционных товаров экспорта данной группы стран.

За последние четыре десятилетия удельный вес сырья и продовольствия сократился с 85,7 до 30,9 %, доля готовых товаров и полуфабрикатов увеличилась с 14,1 до 67,9 %, а прочих товаров – с 0,2 до 1,2 %1.

Однако высокая доля промышленного экспорта в совокупном экспорте характерна не для всех стран развивающегося мира. По оценке МВФ, лишь 6 развивающихся стран (КНР, Индия, Малайзия, Пакистан, Таиланд, Бразилия) имеют промышленную продукцию в качестве основы экспортных доходов (более 60 %). Причём если в 80-е годы основу промышленного экспорта составляла высокая доля трудоёмкой потребительской продукции – текстиль, обувь, одежда, продукция электроники и электротехники (благодаря более дешёвой рабочей силе), то в 90-е годы прирост экспорта достигнут за счёт вывоза технически сложных товаров с более высоким уровнем обработки (офисное и телекоммуникационное оборудование, компьютеры, комплектующие и составляющие к ним).

Схожая тенденция наблюдается и в товарной структуре импорта, где доля промышленных товаров увеличилась с 70,7 до 73,5 % за 1980 – 2002 гг., а доля топливно-сырьевых товаров, в т.ч. продовольствия, сократилась с 9,3 до 7,5 %2.

Среди развивающихся стран особое место в современном развитии занимает КНР, среднегодовые темпы роста которой на рубеже веков составляют около 10 %. Удельный вес страны в совокупном ВВП развивающегося мира составляет 31,9 %, против 11,1 % в 1980 г, а в мировом ВВП доля КНР повысилась с 3,1 % до 14 % соответственно3. По мнению экспертов, будущее мировой экономики в значительной мере будет зависеть от ситуации не только в США, но и в Китае. Эти две страны в настоящее время являются полюсами экономического роста. По данным 2003 г., только успехи развития КНР (что, в свою очередь, сопровождается ростом ёмкости её внутреннего рынка) обеспечили не менее 40 % всего прироста экспорта Южной Кореи, 70 % прироста экспорта Японии и

90% − Тайваня.

С2005 г. по внешнеторговому обороту Китай занимает 3-е место в мире, после США и Германии. По многим важнейшим товарам Китай занимает ведущие

1Международные экономические отношения : учебник. 2-е изд. М. : Проспект, 2005. С. 415.

2Международные экономические отношения : учебник. 2005. С. 50.

3Рассчитано по: Мировая экономика: прогноз до 2020 г. / под ред. академика А. А. Дынкина. М. : Ма-

гистр, 2007.

146

позиции в мировом экспорте. Так, в 2006 г. он лидировал по экспорту электронных приборов и устройств – 20 %; по экспорту текстиля и швейных изделий – 25 %, по продукции общего машиностроения страна занимает пятую позицию (после Германии, США, Японии и Италии), а по экспорту электротехнической продукции (78 млрд долл.) Китай обогнал Германию, признанного лидера в данной группе товаров1.

Главным фактором, способствовавшим экономическому буму в Китае, по мнению экспертов Всемирного банка, явились преимущества, полученные страной после её вступления в ВТО (2001 г.). А это, в свою очередь, способствует активному участию в развитии китайской экономики промышленно развитых стран мира. По имеющимся оценкам, суммарный объём прямых инвестиций в экономику Китая с начала проведения государством рыночных реформ по настоящее время оценивается в 700 млрд долл. Кроме того, важной составляющей экономического роста страны стало перемещение на её территорию промышленных производства из других регионов.

В настоящее время в КНР около 60 % товаров, поставляемых на экспорт, производится на предприятиях, созданных с участием иностранного капитала.

Привлечению иностранного капитала способствуют решения Госсовета КНР, регламентирующее дальнейшее развитие сотрудничества Китая с иностранными инвесторами. На этом основании Госкомитет по делам планирования и развития совместно с Госкомитетом по делам экономики и торговли, Министерством внешней торговли и внешнеэкономического сотрудничества выпустили специальный Каталог отраслевых и иностранных приоритетов для привлечения зарубежных капитальных вложений.

Привлекательность Китая для зарубежного инвестирования определяется комплексом факторов, прежде всего – стабильностью социально-экономической и политической ситуации в стране, наличием в нём ёмких товарных рынков и огромных трудовых ресурсов (при относительной дешевизне рабочей силы), активностью и последовательностью инвестиционной политики.

Впервые был открыт доступ для зарубежных инвесторов в такие отрасли, как телекоммуникации, городское газоснабжение, теплоснабжение и др. Кроме того, открыт широкий доступ для зарубежных предпринимателей к таким сферам, как банковские операции, операции на фондовом рынке, страхование, торговля, туризм, транспорт.

1 БИКИ. 2007. № 27.

147

Одновременно идёт процесс либерализации и упрощения режима деятельности иностранных инвесторов и предпринимателей.

Внастоящее время для иностранных предприятий, достигающих порога рентабельности, действуют двух – трёхлетние налоговые каникулы с последующим снижением (до 50 %) ставки обложения, используются таможенные льготы, преференции по банковскому кредитованию и др.

В2002 г. внесены изменения в закон о китайско-иностранных контрактных предприятиях, отменяющие ряд требований и ограничений. В частности, отменены положения, обязывающие иностранных предпринимателей отдавать приоритет китайскому сырью при производстве готовой продукции, а также информировать соответствующие государственные органы КНР о своей производственной программе.

Не остался в стороне и банковский сектор. Народный банк Китая в феврале 2002 г. выпустил Правила административного управления, регламентирующие деятельность иностранных кредитно-финансовых учреждений, включающих порядок создания, регистрации и ликвидации, масштаб и характер операций, профессиональные требования и порядок банковского надзора.

Изменения в привлечении иностранного капитала свидетельствуют о проводимой в КНР политике, направленной на полноправное включение иностранного предпринимательства в общенациональный рынок капитала. В будущем предполагается использование единых правил участия на рынке, независимо от формы собственности и страновой принадлежности, тем самым закладываются основы для эффективного функционирования рыночной экономической системы.

4.2.2. Регулирование ВЭД в Китае

В условиях глобализации мировой экономики приоритетными направлениями внешнеэкономической политики Китая становится переход:

-от политики «открытости» и взаимодействия с мировой экономикой к интеграции в мировые рынки;

-задач «обеспечения международных условий развития реформ» к активному участию в создании «новой архитектуры» международной безопасности.

Во внутренней политике Китая сохраняется приоритет задач поддержания социально-политической стабильности перед задачами демократизации.

148

Внешнеэкономическая политика Китая реализуется в различных формах. Активное развитие внешней торговли дополняется привлечением иностранного капитала в форме прямых, портфельных инвестиций и в ссудной форме.

Курс на открытость экономики осуществляется одновременно с созданием правовой базы сотрудничества с зарубежными странами, образованием территорий и зон с льготным инвестиционным режимом для иностранных инвесторов.

Основной формой внешнеэкономических связей Китая является внешняя торговля, объём которой, как отмечалось выше, вывел страну на 3-ю позицию в мире, опередив Японию. В 2005 г. внешнеторговый оборот Китая составил 1,42 млрд долл., а объём ВВП – 2,3 млрд долл., что свидетельствует о высокой зависимости экономики страны от мирового рынка1. В Китае значительно более резко, чем во многих других развивающихся и развитых странах, выражена тенденция опережающего роста экспорта по сравнению с ростом ВВП. Если мировой ВВП с 1995 по 2004 гг. вырос на 27 %, а экспорт – на 78 %, то в Китае за тот же период первый показатель увеличился на 108 %, а второй – на 299 %2. Развитию внешней торговли способствовало изменение законодательства, регулирующего внешнеэкономическую деятельность в связи с вступлением Китая в ВТО.

В основе внешнеторгового законодательства лежит Закон КНР «О внешней торговле», вступивший в силу с июля 2004 года. Новой редакцией этого Закона установлены основные типы ограничений при осуществлении внешней торговли:

-ограничение состава участников внешнеторговой деятельности особой категории – «коммерсанты, занятые внешней торговлей»;

-перечни требований, предъявляемых к юридическому и физическому лицу, желающему стать «коммерсантом, занятым внешней торговлей»;

-режим государственной монополии внешней торговли для ряда товаров и технологий;

-специальная процедура предтаможенного оформления для товаров свободного экспорта и импорта;

-одиннадцать оснований для ограничения экспорта товаров, включая такие размытые основания как «серьезная неразбериха в порядке ведения экспорта», «ограниченные поставки на государственные и региональные рынки» и т.д.;

-шесть оснований для ограничения торговли услугами, включая перечень регулируемых услуг.

1БИКИ. 2006. № 30.

2Проблема Дальнего Востока. 2006. № 4. С. 86.

149

Во исполнение вышеуказанного закона приняты уведомления Госсовета КНР, которые установили методику распределения квот, определения места реального производства товаров, систему мер в отношении нарушений антимонопольного законодательства и классификацию методов несправедливой конкуренции.

Среди главных мероприятий 2004 г. можно выделить снижение средневзвешенной ставки таможенного тарифа с 11,5 до 10,4 процентов, уменьшение сферы использования мер нетарифного регулирования, введение заявительного порядка регистрации участников внешнеэкономической деятельности, дальнейшее открытие доступа иностранному капиталу в такие сектора национальной экономики, как банковское дело, страхование, логистика, оптовая и розничная торговля.

В феврале 2004 г. вступил в силу новый закон КНР «О регулировании банковской деятельности», на основании которого был создан государственный надзорный орган – Китайская комиссия по регулированию банковской деятель-

ности и разграничены полномочия между Народным банком Китая и Комиссией.

Активизация внешнеэкономических факторов позволила Китаю быстро перестроить и частично обновить промышленный комплекс и, как отмечалось выше, добиться успехов в конкурентной борьбе как на мировых рынках, так и на рынках многих развитых стран.

Вступление КНР в ВТО привело к изменениям в механизме управления внешнеэкономическими связями. Новый закон о внешней торговле позволяет сбалансировать права и обязанности отечественных производителей перед ВТО; а также более эффективно защищать их интересы на мировой арене. Правительство Китая выступает теперь гарантом честной и упорядоченной конкуренции между ними, принимает меры для поддержания производителя в случае ущемления его прав в рамках внешнеэкономической деятельности.

Этот закон восполняет пробелы в юридической сфере, касающейся внешнеторговой деятельности и позволяет национальным предприятиям защищать свои интересы и права.

Предприятиям разрешено проводить расследование, обращаться в арбитраж и подавать жалобы в ВТО в целях преодоления торговых барьеров, разбора ситуации с ущемлением прав и решать другие вопросы, связанные с нарушением правил, установленных ВТО.

Выполняя обязательства перед ВТО, Китай постепенно открывает свою банковскую сферу для иностранных финансовых структур. В настоящее время 60 зарубежным банкам разрешено вести в стране операции с иностранной валютой

150

без каких-либо ограничений, а 53 зарубежным банкам с суммарными активами 50 млрд юаней (свыше 6,0 млрд долл.) предоставлено право заниматься операциями в юанях в 9 китайских городах.

Наметились определённые изменения в политике КНР к разработке более гибкого, основанного на рыночных принципах механизма установления курса национальной валюты. Китай пошёл на встречу ведущим внешнеторговым партнёром и прекратил жёсткую фиксацию курса юаня относительно доллара. В соответствии с введённым 21 июля 2005 г. механизмом курс юаня повышается до 8,11 ед. (с 8,279 ед.) за долл., что означает ревальвацию денежной единицы КНР на 2,1 %. Впредь Народный банк Китая (НБК) будет ежедневно объявлять курс юаня1.

Эксперты полагают, что в обстановке значительного роста положительного сальдо внешнеторгового баланса и официальных валютных резервов (в 2005 г. – 818,9 млрд долл.)2 китайские власти будут добиваться дальнейшего укрепления юаня.

Таким образом, процесс движения китайской экономики к рынку осуществляется в соответствии с тремя основными принципами реформы:

-развитие многообразных по формам собственности хозяйств;

-развитие социалистической рыночной экономики;

-открытая внешнеэкономическая политика.

Успех китайских экономических реформ во многом связан с особенностями избранной тактики, а именно постепенным осуществлением рыночных реформ и учётом неравномерного развития экономики территорий Китая. Характерной чертой преобразований является взаимосвязь проводимых экономических реформ и развития внешнеторговой деятельности. Процесс либерализации внешнеторговой и инвестиционной деятельности носит постепенный и разносторонний характер, особенно в части использования организационных форм предпринимательства и стимулирования условий для привлечения инвестиций.

Основные понятия

Внешнеторговая политика Политика свободной торговли

Протекционизм экспортная стратегия

1БИКИ. 2005. 11 августа.

2БИКИ. 2006. № 30.

151

Контрольные вопросы

1.В чём причина опережающего развития мировой торговли в последние

годы?

2.Каковы особенности внешнеторговой политики развитых стран?

3.Назовите основные методы и формы международного регулирования внешней торговли?

4.Каковы особенности регулирования экспорта в США?

5.Какова сущность международной торговли политики?

6.Почему развивающиеся страны нуждаются в притоке иностранного капитала?

7.Каковы причины повышения роли развивающихся стран в мировой экономике?

8.В чём состоит специфика китайского варианта преобразований в стране?

9.В чём заключается сущность либерализации внешнеторговой деятельности?

10.В чём кроется причина успехов Китая на мировом рынке?

Глава 5. Организация управления и регулирования ВЭД в Российской Федерации

5.1. Структура и основные функции федеральных органов управления ВЭД

Современная структура органов управления внешнеэкономической деятельностью определяется Конституцией Российской Федерации, федеральными законами об основах государственного регулирования внешнеторговой деятельности, о валютном регулировании и валютном контроле, указами Президента РФ, постановлениями Правительства РФ.

Организация управления внешнеэкономической деятельностью базируется на следующих принципах:

1)разграничения компетенции между федеральными и региональными органами государственной власти;

2)взаимодействия территориальных представительств федеральных государственных органов с органами государственной власти субъектов Российской Федерации;

152

3) формирования партнёрских отношений органов управления и деловых кругов в обеспечении интересов России.

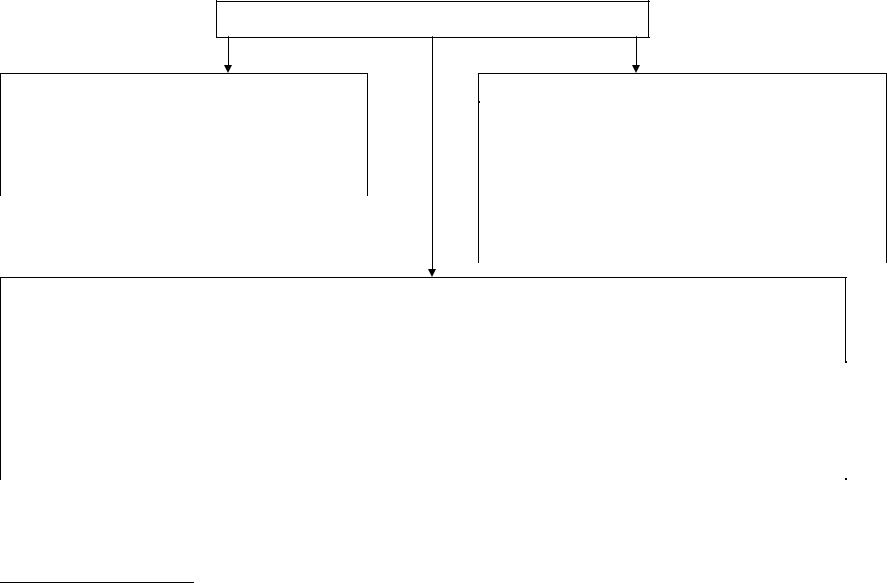

Управление внешнеэкономической деятельностью в России осуществляется системой органов государственной власти – федеральными и региональными исполнительными и законодательными органами, судебной системой РФ (см.

рис. 5.1).

|

|

Президент |

|

|

|

|

|

Парламент |

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Госдума |

|

|

Совет Федерации |

|

|

|||

|

|

Правительство |

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Минэкономразвития |

|

Федеральная |

|

Министерство |

|

Центральный банк |

|

Министерство |

|||||||||

в торговли |

|

таможенная служба |

|

|

финансов |

|

|

России |

|

иностранных дел |

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Уполномоченный |

|

Территориальные |

|

|

|

|

Территориальное |

|

Территориальные |

||||||||

минэкономразвития |

|

таможенные органы |

|

|

|

|

управление Банка России |

|

органы МИД |

||||||||

и торговли |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Субъект Российской Федерации

Министерство экономического развития и внешних связей

Управление ВЭС |

|

Управление по туризму |

|

Дальневосточная ТПП |

|

|

|

|

|

Организации, содействующие развитию ВЭС

ТПП РФ |

|

Торговые представительства |

|

Ассоциации внешнеэконо- |

|

|

|

|

мического сотрудничества |

|

|

|

|

|

152

Рис. 5.1. Управление внешнеэкономической деятельностью в Российской Федерации

153

Государственную исполнительную власть представляют Президент Российской Федерации, Правительство РФ, федеральные органы и органы государственной власти субъектов Федерации.

Законодательную власть представляют Федеральное собрание РФ (Государственная дума РФ и Совет Федерации) и органы законодательной власти субъектов Федерации.

Современная система федеральных органов исполнительной власти была сформирована в соответствии с Указом Президента РФ от 09 марта 2004 года, в которую вошли федеральные министерства, федеральные службы и федеральные агентства. Было создано 17 министерств. В настоящее время действует свыше 20 федеральных министерств.

На федеральном уровне, в соответствии с Конституцией Российской Федерации, Федеральным законом «Об основах государственного регулирования внешнеторговой деятельности», Указом Президента РФ от 09.03.04 г., управление внешнеэкономической деятельностью обеспечивают следующие министерства и ведомства: прежде всего Министерство экономического развития и торговли.

В соответствии с Указом Президента от 27 сентября 2007 г. в состав Министерства введены следующие агентства:

−Федеральное агентство по управлению особыми экономическими зонами;

−Федеральное агентство по государственным резервам;

−Федеральное агентством по управлению федеральным имуществом. Постановлением Правительства Российской Федерации от 27 августа 2004 г.

№443 установлено, что федеральное министерство – это орган исполнительной власти Российской Федерации, осуществляющий функции по выработке государственной политики и нормативно-правового регулирования в соответствующей сфере деятельности.

Федеральная служба – это орган исполнительной власти РФ, осуществляющий государственные функции по контролю и надзору в установленной сфере деятельности.

Федеральное агентство – это орган исполнительной власти РФ, осуществляющий в установленной сфере деятельности функции по оказанию государственных услуг, по управлению государственным имуществом.

Министерство экономического развития и торговли в соответствии с указанным выше Положением осуществляет следующие функции:

154

выработку государственной политики и нормативно-правовое регулирование в сфере экономического развития, внешнеэкономической деятельности, торговли, государственной статистики, тарифов субъектов естественных монополий, управления федеральным имуществом, несостоятельности (банкротства) организаций, предпринимательства и малого бизнеса и др.;

выработку государственной политики и нормативно-правовое регулирование в сфере экономического развития, внешнеэкономической деятельности, торговли, государственной статистики, тарифов субъектов естественных монополий, управления федеральным имуществом, несостоятельности (банкротства) организаций, предпринимательства и малого бизнеса и др.;

координацию и контроль деятельности, находящихся в его ведении Федеральной службы государственной статистики, Федеральной таможенной службы, Федеральной службы по тарифам, Федерального агентства по государственным резервам, Федерального агентства по управлению федеральным имуществом, Российского фонда федерального имущества;

координацию и контроль деятельности, находящихся в его ведении Федеральной службы государственной статистики, Федеральной таможенной службы, Федеральной службы по тарифам, Федерального агентства по государственным резервам, Федерального агентства по управлению федеральным имуществом, Российского фонда федерального имущества;

руководство деятельностью представительств Российской Федерации по торгово-экономическим вопросам в иностранных государствах, а также деятельностью торгово-экономических отделов посольств Российской Федерации совместно с Министерством иностранных дел;

руководство деятельностью представительств Российской Федерации по торгово-экономическим вопросам в иностранных государствах, а также деятельностью торгово-экономических отделов посольств Российской Федерации совместно с Министерством иностранных дел;

разработку проектов федеральных законов, Указов Президента РФ и постановлений Правительства РФ по следующим вопросам:

разработку проектов федеральных законов, Указов Президента РФ и постановлений Правительства РФ по следующим вопросам:

- формирование программ и планов социально-экономических реформ;

-анализ и прогнозирование социально-экономического развития, сводных финансовых балансов по России, субъектам и регионам, отраслям и секторам национальной экономики;

-торгово-экономические отношения с иностранными государствами, их союзами и международными организациями;

-техническая помощь Европейского союза, иностранных государств и международных организаций;

-применение специальных защитных, антидемпинговых и компенсационных мер при импорте товаров;

- нестандартное и тарифное регулирование экспорта и импорта товаров;

-социально-экономическое развитие субъектов РФ и муниципальных образований;

-классификаторы технико-экономической и социальной информации, национальные счета;

-инвестиционная деятельность и государственные инвестиции;

-государственная поддержка экспорта;

-создание российским экспортёрам товаров и услуг благоприятных условий для доступа на рынок зарубежных стран;

-государственная политика в области рекламы и др.

155

Органами государственной исполнительной власти, в компетенцию которых входят вопросы таможенного регулирования, являются:

-федеральный орган исполнительной власти, уполномоченный в области таможенного дела (федеральная таможенная служба);

-региональные таможенные управления;

-таможни;

-таможенные посты.

Федеральная таможенная служба в соответствии с федеральным законодательством осуществляет функции:

–по контролю и надзору в области таможенного дела;

–агента валютного контроля;

–специальные функции по борьбе с контрабандой, административными преступлениями и иными вопросами;

–сбор и обработку сведений о перемещении товаров через таможенную границу и предоставление данных таможенной статистики органам, которые определены законодательством Российской Федерации.

Федеральная таможенная служба осуществляет свою деятельность непосред-

ственно через таможенные органы и её представительства за рубежом во взаимодействии с другими федеральными органами исполнительной власти, органами исполнительной власти субъектов РФ, органами местного самоуправления, Центральным банком РФ, общественными объединениями и иными организациями.

Федеральная таможенная служба осуществляет следующие полномочия в установленной сфере деятельности:

1)взимание таможенных пошлин, налогов, антидемпинговых, специальных и компенсационных сборов, контролирует правильность исчисления и своевременность пошлин, налогов и сборов, принимает меры по их принудительному взысканию;

2)соблюдение установленных запретов и ограничений в отношении товаров, перемещаемых через таможенную границу РФ;

3)обеспечение единообразного применения таможенного законодательства

РФ;

4)таможенное оформление и таможенный контроль;

5)обеспечение в пределах своей компетенции защиты интеллектуальной собственности;

6)принимает в установленном порядке предварительные решения о класси-

156

фикации товара в соответствии с Товарной номенклатурой внешнеэкономической деятельности, о происхождении товара из конкретной страны (стране происхождения товара).

Федеральная таможенная служба имеет право по согласованию с Министерством экономического развития и торговли РФ1:

создавать, реорганизовывать и ликвидировать таможенные, специализированные таможенные органы, компетенция которых ограничивается отдельными правомочиями в выполнении некоторых функций;

создавать, реорганизовывать и ликвидировать таможенные, специализированные таможенные органы, компетенция которых ограничивается отдельными правомочиями в выполнении некоторых функций;

определять регион деятельности таможенных органов;

определять регион деятельности таможенных органов;

организовывать проведение необходимых исследований, испытаний, экспертиз, анализов и оценок, а также научных исследований в установленной сфере деятельности;

организовывать проведение необходимых исследований, испытаний, экспертиз, анализов и оценок, а также научных исследований в установленной сфере деятельности;

осуществлять контроль, в том числе финансовый, за деятельностью таможенных органов и представительств за рубежом;

осуществлять контроль, в том числе финансовый, за деятельностью таможенных органов и представительств за рубежом;

применять предусмотренные законодательством РФ меры ограничительного, предупредительного и профилактического характера, направленные на пресечение нарушений юридическими лицами и гражданами обязательных требований в установленной сфере деятельности и т.д.

применять предусмотренные законодательством РФ меры ограничительного, предупредительного и профилактического характера, направленные на пресечение нарушений юридическими лицами и гражданами обязательных требований в установленной сфере деятельности и т.д.

Компетенция каждого таможенного органа по осуществлению конкретных операций, проведению определённых таможенных операций, а также деятельность таможенных органов регионов определяются федеральным органом исполнительной власти, уполномоченным в области таможенного дела.

Региональные таможенные управления, таможни и таможенные посты действуют на основании положений, утверждаемых федеральным органом исполнительной власти.

В целях анализа состояния внешней торговли Российской Федерации, контроля за поступлением в федеральный бюджет таможенных платежей, валютного контроля, анализа состояния, динамики и тенденций развития внешней торговли Российской Федерации, её торгового и платёжного баланса и экономики в целом, таможенные органы ведут сбор и обработку сведений о перемещении товаров через таможенную границу и предоставляют данные таможенной статистики внешней торговли Президенту страны, Федеральному собранию и Правительству Российской Федерации, и иным органам

Федеральный орган исполнительной власти, уполномоченный в области та-

1 Постановление Правительства РФ от 21 августа 2004 г. № 429 // Российская газета. 2004. 26 августа.

157

моженного дела публикует данные таможенной статистики внешней торговли Российской Федерации в порядке и сроки, которые определяются Правительством страны.

Министерство финансов Российской Федерации является федеральным органом исполнительной власти и осуществляет:

–выработку единой финансовой, кредитной, денежной государственной политики;

–нормативно-правовое регулирование в финансовой сфере, включая бюджетную, налоговую, страховую, валютную сферы, сферу государственного долга, аудиторской деятельности, добычи, производства и переработки драгоценных камней, таможенных платежей, в том числе определение таможенной стоимости товаров и транспортных средств, а также выработку финансовой политики в области государственной службы и судебной системы;

–координацию и контроль деятельности Федеральной налоговой службы, Федеральной службы страхового надзора, Федеральной службы финансовобюджетного надзора и Федерального казначейства (федеральная служба).

В структуру Министерства финансов РФ входит налоговая служба, которая выполняет следующие функции:

- контроль за соблюдением законодательства о налогах и сборах участниками внешнеэкономической деятельности;

- государственную регистрацию юридических лиц посредством внесения в Единый государственный реестр сведений о создании, реорганизации юридических лиц, а также иных сведений о юридических лицах в соответствии с законодательством РФ;

- валютный контроль за соответствием законодательству проводимых валютных операций;

- подготовка предложений по совершенствованию налоговой политики и развитию налогового и валютного законодательства.

Министерство финансов РФ наряду с основными специфическими функциями осуществляет ряд функций по регулированию внешнеэкономической деятельности:

1. Разрабатывает и представляет в Правительство РФ проекты федеральных конституционных и федеральных законов и актов Президента РФ и Правительства РФ по вопросам:

налоговой политики;

налоговой политики;  валютной политики;

валютной политики;

158

политики в сфере таможенных платежей в части исчисления и порядка их уплаты, определения таможенной стоимости товаров и транспортных средств;

политики в сфере таможенных платежей в части исчисления и порядка их уплаты, определения таможенной стоимости товаров и транспортных средств;

избежания двойного налогообложения доходов и имущества;

избежания двойного налогообложения доходов и имущества;

финансовым взаимоотношениям Российской Федерации с иностранными государствами, межгосударственными объединениями с участием РФ и международными финансовыми организациями и т.д.

финансовым взаимоотношениям Российской Федерации с иностранными государствами, межгосударственными объединениями с участием РФ и международными финансовыми организациями и т.д.

2. Разрабатывает и утверждает:

методологию противодействия легализации доходов, полученных преступным путём, коррупции и финансирования терроризма и т. д.

методологию противодействия легализации доходов, полученных преступным путём, коррупции и финансирования терроризма и т. д.

3. Осуществляет:

управление государственным внутренним и внешним долгом РФ;

управление государственным внутренним и внешним долгом РФ;

участие от имени Правительства РФ в деятельности Парижского клуба и других клубов и форумов, подписание от имени Правительства РФ многосторонних соглашений с должниками в рамках указанных клубов и форумов и т.д.

участие от имени Правительства РФ в деятельности Парижского клуба и других клубов и форумов, подписание от имени Правительства РФ многосторонних соглашений с должниками в рамках указанных клубов и форумов и т.д.

Центральный банк России (ЦБР) представляет главное кредитное учреждение страны, находящееся в федеральной собственности. Наделён правом выпуска банкнот, регулирования денежного обращения, кредита и валютного курса, хранения официального золотовалютного резерва. Является «банком банков», агентом Правительства России при обслуживании государственного бюджета.

В сфере внешнеэкономической деятельности выполняет следующие функции:

1)заключает межбанковские соглашения;

2)представляет интересы государства в отношениях с банками других государств, международными банками и другими финансово-кредитными организациями;

3)является органом валютного контроля;

4)издаёт нормативные акты в пределах установленной компетенции;

5)определяет сферу и порядок обращения иностранной валюты и ценных бумаг в иностранной валюте в РФ;

6)устанавливает порядок перевода, ввоза и пересылки в РФ иностранной валюты и ценных бумаг в иностранной валюте, принадлежащих резидентам, а также условия открытия резидентами счетов в иностранной валюте в банках за пределами РФ;

159

7) устанавливает общие правила выдачи лицензий коммерческим банкам и иным кредитным учреждениям, на осуществление валютных операций выдаёт такие лицензии.

5.2. Органы валютного регулирования и валютного контроля

Валютное регулирование и валютный контроль осуществляют органы валютного регулирования и валютного контроля – Центральный банк и Правительство Российской Федерации.

Задачей валютного регулирования и валютного контроля является обеспечение соблюдения норм валютного законодательства Российской Федерации всеми резидентами и нерезидентами на территории страны.

Органы валютного регулирования издают нормативные правовые акты по вопросам валютного регулирования только в случаях, предусмотренных данным законодательством. Для реализации функций, предусмотренных Федеральным законом, Центральный банк и Правительство Российской Федерации издают, в пределах своей компетенции, акты органов валютного регулирования, обязательные для резидентов и нерезидентов.

Порядок осуществления валютных операций, использования счетов, устанавливаются органами валютного регулирования в соответствии с настоящим Федеральным законом.

Центральный банк РФ устанавливает единые формы учёта и отчётности по валютным операциям, порядок и сроки их предоставления, а также готовит к публикации статистическую информацию по валютным операциям.

Органы валютного контроля могут издавать акты валютного контроля по во-

просам, отнесённым к их компетенции, только в случаях и пределах, предусмот-

ренных валютным законодательством и актами органов валютного регулирования. Акты органов валютного контроля не должны содержать положения, касающие-

ся вопросов регулирования валютных операций.

Инструменты валютного регулирования и валютного контроля