310

трактов определяются национальным законодательством и сформулированы в Венской конвенции (1980 г.) ООН о договорах международной купли-продажи товаров.

В контракте отражаются экономические, финансовые, юридические и орга- низационно-технические обязательства партнёров. Важной составляющей контракта являются базисные условия, которые определяют обязанности продавца и покупателя по доставке товара. Их единообразное толкование и применение обеспечивается с помощью Инкотермс 2000 г. Знание и использование Инкотермс, равно как и Венской конвенции, способствуют успешному выходу российских участников внешнеэкономической деятельности на зарубежные рынки.

Основные понятия

Международный контракт купли-продажи товаров.

Венская конвенция (1980 г.) о договорах международной купли-продажи товаров.

Инкотермс 2000 (международные правила толкования торговых терминов). Цена твёрдая, подвижная, скользкая.

Формы расчётов – платёж авансом, инкассовая, аккредитивная. Форс-мажорные обстоятельства.

Контрольные вопросы

1.Каковы отличительные особенности международного контракта куплипродажи?

2.Что регулирует Венская Конвенция (1980 г.)?

3.Какова роль базисных условий в контракте?

4.Назовите наиболее предпочтительные формы платежа для продавца.

5.В каких случаях применяется скользящая цена и как она рассчитывается?

6.Каким целям должна служить маркировка?

7.Каков порядок оформления и предъявления претензий при поставках товаров ненадлежащего качества?

311

Глава 9. Бизнес-планирование внешнеэкономической деятельности предприятия

9.1. Значение бизнес-планирования во внешнеэкономической деятельности предприятия и виды бизнес-планов

ВРоссии массовый интерес к бизнес-планированию возник в 1992 – 1993 гг. Как показывает российская практика, потребность в подготовке бизнес-планов чётко прослеживается при решении ряда актуальных задач деятельности предприятия, в том числе таких, как выход предприятия на внешний рынок и привлечение иностранных инвестиций1.

Значение бизнес-планирования для организаций, осуществляющих внешнеэкономическую деятельность, определяется тем, что: во-первых, бизнес-план является документом, понятным иностранным партнёрам, инвесторам как по терминологии, так и по структуре, так как в основу бизнес-планирования положена западная методика планирования бизнеса. Соответственно российские организации (предприятия) посредством разработки бизнес-плана приобретают навыки ведения бизнеса с учётом общепринятой за рубежом практики. Вовторых, во внешнеэкономической деятельности более высокие риски, следовательно, решения о начале или расширении развитии этой деятельности с привлечением собственных средств или средств инвесторов должны быть обоснованными.

Внастоящее время бизнес-план становится важным документом внутрифирменного планирования на предприятии. В литературе имеется много определений этого документа. По нашему мнению, наиболее полно его содержания раскрывается в следующих определениях: «Под бизнес-планом понимают планпрограмму деятельности, содержащую систему планомерно организованных мероприятий и показателей»2. «В нём описываются основные характеристики проекта (предприятия), анализируются возможные проблемы его реализации и намечаются пути решения этих проблем»3.

Бизнес-план является средством предпринимателя для доведения идей своего бизнеса до всех заинтересованных лиц (банку, другим финансовым организаци-

1Буров В. П., Ломакин А. Л., Морошкин В. А. Бизнес-план фирмы. Теория и практика : учеб. пособие. М. : Инфра-

М, 2006. С. 10.

2Платонова Н. А. Планирование деятельности предприятия : учеб. пособие / Н. А. Платонова, Т. В. Харитонова. М. : Дело и Сервис, 2005. С. 168.

3Клоков И. Бизнес-план на компьютере: быстро и просто. СПб. : Питер, 2007. С. 12.

312

ям, государственным учреждениям, профессиональным консультантам и др.), включая сотрудников предприятия. Поэтому существует две формы бизнесплана – внутренний – для менеджмента предприятия (максимально правдивый, «пессимистичный») и внешний – для партнёров и инвесторов (привлекательный, «оптимистичный»). На практике обычно разрабатываются две редакции плана, причём первая и основная – это внутренний документ. На его основе оформляют внешний план. Внутренний план прорабатывают наиболее тщательно, в нём учитывают все варианты, воздействие всевозможных факторов, особенно неблагоприятных, способы решения проблем.

Вначале 1990-х гг. бизнес-планы предназначались главным образом как форма обоснования инвестиций для потенциальных иностранных инвесторов (90 – 95 % от общего количества). В начале 2000-х гг. уже значительная доля разрабатываемых бизнес-планов (по разным оценкам, 50 – 70 % от общего количества, без учёта внутренних инвестиционных проектов) подготавливается для нужд самих предприятий1.

Взависимости от назначения, объёма и детализации данных различают следующие формы документов, используемых в бизнес-планировании:

1. Бизнес-проспект (бизнес-предложение, контент-план, макет бизнес-плана), включающий содержание проекта, информацию о инициаторе-разработчике проекта, анализ рынка, организационный план, основные финансовые показатели, современное состояние дел, риски, компенсационные мероприятия, возможные гарантии, первоочередные мероприятия. Его назначение – представление лаконичной информации, необходимой инвестору для принятия решения о целесообразности дальнейшего рассмотрения данного проекта, а также высшему руководству предприятия для формирования пакета проектов предприятия. Для его разработки требуется около 1 недели.

2. Краткий бизнес-план, содержащий достаточно детальную оценку предложений, представляет структурированную информацию и может использоваться для отбора проектов с целью их последующей проработки. Его назначение – представление информации, необходимой для отбора проектов с целью их последующей проработки. Для его разработки требуется до 1 месяца.

3. Полный бизнес-план, представляющий комплексный документ, наиболее полно отражающий важнейшие аспекты и характеристики предпринимательско-

1 Российская промышленность: институциональное развитие. Вып. 1 / под ред. Т. Г. Долгопятовой. М. : ГУ-

ВШЭ, 2002. С. 185.

313

го начинания. Для его разработки требуется до 4 – 6 месяцев в зависимости от масштаба проекта.

Структура и содержание краткого и полного бизнес-планов совпадают, но степень их детализации и достоверности данных различается.

Разработка конкретного бизнес-плана в большинстве случаев процесс творческий, основанный на учёте не только общих закономерностей бизнеса, но и специфических условий, личного опыта и знаний разработчиков. В зависимости от различных обстоятельств разработчиками бизнес-плана могут быть: работники предприятия; сторонняя организация; смешанный коллектив, состоящий из работников предприятия и привлекаемых специалистов. В мировой практике наиболее предпочтительным считается последний из приведённых подходов, если этому нет объективных препятствий (например, недопустима утечка информации или, напротив, важнее профессионализм при оформлении документа при допустимых недочётах в его содержании). Здесь важно изначально чётко определить наиболее рациональные формы взаимодействия участников процесса: как правило, сторонние специалисты берут на себя методическое обеспечение работы, проведение соответствующих исследований и т.п., а работники предприятия — организационное, ресурсное и информационное обеспечение, максимально используя потенциал организации.

Бизнес-план составляется для обоснования любого вида деловой инициативы, поэтому предприятие одновременно может разрабатывать и реализовывать несколько бизнес-планов, в том числе и во внешнеэкономической деятельности. При этом предприятие может не только разрабатывать собственные бизнеспланы, но и участвовать в формировании бизнес-планов группы предприятий (организаций), ассоциаций и т.п. В настоящее время в мировой практике имеет место большое разнообразие видов и типов бизнес-планов. Охарактеризуем бизнес-планы по основным классификационным признакам1:

- внешняя цель бизнес-планирования. В качестве таких внешних целей могут выступать: привлечение ресурсов, налаживание партнёрства (совместная деятельность), лоббирование интересов фирмы, паблик рилейшнз или реклама и т.п. При поиске ресурсов бизнес-план может быть ориентирован на перспективных партнёров, инвесторов, акционеров фирмы, органы государственной власти, общественные организации и т.п. Очевидно, что та или иная внешняя цель бизнесплана существенно влияет на его структуру, содержание и обоснование положе-

1 Ходяченко В. Б., Слободина О. А. Система бизнес-планирования в российских фирмах// Справочник экономиста. 2005. № 9. С. 17.

314

ний. Например, для инвесторов и банков в бизнес-плане основной акцент делается на ожидаемой прибыли, рисках финансовых потерь и возможностях их устранения и (или) снижения; для потенциальных партнёров наибольший интерес представляет решение их собственных проблем (расширение присутствия на целевом рынке, увеличение объёма продаж и т.п.);

- внутренняя цель бизнес-планирования. В качестве внутренних целей могут выступать те вопросы, которые предприятие намерено решить в рамках внутрифирменного управления: обеспечение рационального использования потенциала за счёт совершенствования системы управления, оптимизация развития кадровой составляющей в свете перспектив диверсификации деятельности, повышение эффективности использования имеющихся площадей или оборудования, увеличение (сохранение) доли рынка, контролируемого ею, повышение прибыльности продаж и др. В зависимости от поставленной цели выделяются основные параметры желаемого состояния, те препятствия, которые следует преодолеть, возникающие в связи с этим риски и способы их устранения (снижения);

-назначение с учётом горизонта планирования. По данному признаку различают бизнес-планы долгосрочные (стратегические планы), среднесрочные (тактические планы), краткосрочные (оперативные, текущие планы). В стратегическом бизнес-плане отражаются все аспекты деятельности хозяйствующего субъекта на протяжении планового периода и решаются три основные задачи: на основе анализа состояния предприятия выделяются ключевые факторы его развития; обосновываются и выбираются основные цели его деятельности в плановом периоде; определяются стратегии действий данного предприятия по оптимальному использованию его потенциала для достижения намеченных целей, реализации открывающихся возможностей и преодолению существующих и вероятных рисков и ограничений;

-предмет планирования. В качестве предмета бизнес-планирования может выступать деятельность хозяйствующего субъекта (как в целом, так и по отдельным направлениям), проект (инвестиционный, коммерческий, производственный, социальный и т.п.). Если предмет бизнес-планирования — деятельность предприятия в целом, то речь здесь идёт о стратегическом бизнес-плане. Бизнеспланы деятельности организации по отдельным направлениям, по сути, являются бизнес-планами её структурных подразделений. Они разрабатываются с целью решения каких-либо проблем, использования возникающих возможностей, а также для обоснования приоритетности и объёмов получаемых данным подраз-

315

делением ресурсов и т.п. Если предметом бизнес-планирования является проект, то структура и содержание, основные акценты и приоритеты, механизм формирования, утверждения и реализации зависят прежде всего от вида проекта. Например, в инвестиционном бизнес-плане обосновываются и оцениваются главным образом экономические (финансовые) результаты, в то время как коммерческие проекты предполагают достижение результатов, которые можно объединить под названием «рыночные» (например, усиление рыночных позиций фирмы, получение доступа к новому перспективному источнику поставок и т.п.);

-степень открытости и адресность. Бизнес-планы условно можно разделить на закрытый адресный, открытый адресный и открытый без адресата (для всех). Закрытый адресный бизнес-план составляется для конкретного партнёра (например, инвестора) или для себя и имеет исключительно конфиденциальный характер. Открытый адресный план, хотя и адресован формально конкретному партнёру по бизнесу, составляется как своего рода приглашение к сотрудничеству и других участников, вследствие чего, как правило, содержит укрупнённую информацию, отражающую общую идею проекта и основные параметры её реализации. Открытый бизнес-план без адресата предназначен для формирования благоприятного имиджа фирмы, её продукции, проектов, тем самым он выполняет определённые рекламные функции, что отражается соответствующим образом на структуре, содержании, стилистике изложения, оформлении данного документа, порядке его формирования и распространения;

-уровень глобализации бизнес-плана. По данному признаку различают обобщающие (сводные) планы, направленные на решение глобальной для предприятия проблемы (например, стратегический бизнес-план развития организации в целом), и планы, ориентированные на решение локальной задачи в рамках общей проблематики (например, бизнес-план создания (расширения) сбытовой сети организации на определённом страновом рынке в контексте реализации принятой ею на плановый период сбытовой стратегии), которые являются частью более крупного бизнес-плана.

Система бизнес-планов предприятия может включать:

стратегический бизнес-план как основу развития фирмы (например, по выходу предприятия на мировой рынок);

стратегический бизнес-план как основу развития фирмы (например, по выходу предприятия на мировой рынок);

бизнес-планы развития по основным направлениям деятельности (основным структурным подразделениям, например, подразделения по внешнеэкономической деятельности);

бизнес-планы развития по основным направлениям деятельности (основным структурным подразделениям, например, подразделения по внешнеэкономической деятельности);

316

бизнес-план финансового оздоровления (как правило, предполагает освоение новых рынков, в том числе зарубежных);

бизнес-план финансового оздоровления (как правило, предполагает освоение новых рынков, в том числе зарубежных);

бизнес-план привлечения партнёров к совместной деятельности, в том числе развития стратегического партнёрства (например, производственное сотрудничество с иностранным партнёром, научно-техническое сотрудничество с иностранным партнёром);

бизнес-план привлечения партнёров к совместной деятельности, в том числе развития стратегического партнёрства (например, производственное сотрудничество с иностранным партнёром, научно-техническое сотрудничество с иностранным партнёром);

бизнес-план — заявка на кредит (заявка на грант);

бизнес-план — заявка на кредит (заявка на грант);

бизнес-план инвестиционного проекта (например, по повышению конкурентоспособности продукции, поставляемой на экспорт; по осуществлению международного лизинга);

бизнес-план инвестиционного проекта (например, по повышению конкурентоспособности продукции, поставляемой на экспорт; по осуществлению международного лизинга);

бизнес-план коммерческого проекта (достижения определенных коммерческих результатов, например, увеличение доли на определённом страновом рынке);

бизнес-план коммерческого проекта (достижения определенных коммерческих результатов, например, увеличение доли на определённом страновом рынке);

бизнес-план инновационного проекта (в том числе создания и реализации новых видов продукции);

бизнес-план инновационного проекта (в том числе создания и реализации новых видов продукции);

бизнес-план проведения исследования (поискового, прикладного, маркетингового и т.п., в том числе при выходе на внешний рынок).

бизнес-план проведения исследования (поискового, прикладного, маркетингового и т.п., в том числе при выходе на внешний рынок).

В России к числу наиболее распространенных и, соответственно, реально востребованных видов бизнес-планов относятся: стратегический бизнес-план, бизнес-план финансового оздоровления предприятия, бизнес-планы коммерческих проектов, инвестиционные бизнес-планы1.

Качество разработки любого бизнес-плана определяется в общем случае тем, насколько полно охвачены все аспекты реализации планируемых решений, обоснованы предлагаемые варианты действий, достоверна использованная информация, верны сделанные оценки и выводы, в том числе относительно уровня неопределенности и рисков. Все это во многом зависит от того, есть ли у разработчиков плана опыт такой работы, необходимые апробированные методики её проведения, соответствующие информационные материалы и т.д.

Российское законодательство в настоящее время не закрепляет обязательность разработки бизнес-плана. Однако, как отмечалось выше, при выходе предприятия на внешний рынок такой документ необходим. Кроме того, он требуется при привлечении государственных инвестиций для реализации деловой инициативы.

1 Ходяченко В. Б., Слободина О. А. Бизнес-план коммерческого проекта// Справочник экономиста. 2005. № 10. С. 14.

317

9.2.Примерная структура бизнес-плана

иосновные этапы его разработки

Вделовой практике не существует единого детализированного стандарта структуры бизнес-плана. Этот вывод логически следует из рассмотренного выше видового и типового многообразия бизнес-планов. Вместе с тем для определённых видов и типов бизнес-плана существуют обязательные или рекомендательные требования к его структуре и содержанию разделов. Это относится, в частности, к инвестиционным планам и планам финансового оздоровления предприятия. В настоящее время представленное в России методическое обеспечение бизнес-планирования можно объединить в несколько групп (см. приложение 1):

методики, разработанные для новых независимых государств организацией по промышленному развитию ООН (ЮНИДО) и Европейским союзом в рамках программы Tасис;

методики, разработанные для новых независимых государств организацией по промышленному развитию ООН (ЮНИДО) и Европейским союзом в рамках программы Tасис;

требования организаций-инвесторов или кредиторов (например, требования к бизнес-плану Европейского банка реконструкции и развития (ЕБРР), Федерального фонда поддержки малого предпринимательства РФ);

требования организаций-инвесторов или кредиторов (например, требования к бизнес-плану Европейского банка реконструкции и развития (ЕБРР), Федерального фонда поддержки малого предпринимательства РФ);

методические рекомендации, утвержденные федеральными и региональными органами управления России;

методические рекомендации, утвержденные федеральными и региональными органами управления России;

методические материалы, подготовленные и изданные различными российскими и зарубежными организациями или исследователями.

методические материалы, подготовленные и изданные различными российскими и зарубежными организациями или исследователями.

Для стратегического и инвестиционного бизнес-планов, а также плана финансового оздоровления предприятия соответствующее информационнометодическое сопровождение достаточно полно описано в литературе или устанавливается инвестором. Бизнес-планы коммерческих проектов, потребность в разработке которых сегодня в российских условиях достаточно высока, методически обеспечены пока недостаточно. В таблице 9.1 приведены примеры структур бизнес-планов, рекомендуемых различными европейскими организациями.

318

Таблица 9.1

Структура бизнес-плана, рекомендуемая различными европейскими организациями1

|

ЮНИДО |

|

Тасис |

ЕБРР |

||

Титульный лист |

|

|

Титульный лист |

Титульный лист |

||

1. |

Резюме |

|

|

1. |

Краткое описание |

1. Операционная и про- |

2. |

Предыстория |

и |

основная |

2. |

Бизнес и стратегия |

ектная информация |

идея проекта |

|

|

3. Рынок и маркетинговая |

2. Финансовая информа- |

||

3. |

Анализ рынка |

и |

стратегия |

стратегия |

ция |

|

маркетинга |

|

|

4. |

Производство и эксплуатация |

3. Экологическая и нор- |

|

4. |

Сырье и материалы |

|

5. |

Управление и процесс приня- |

мативная информация |

|

5. |

Место осуществления, стро- |

тия решений |

|

|||

ительная площадка и экологи- |

6. |

Финансы |

|

|||

ческая оценка |

|

|

7. |

Факторы риска |

|

|

6. |

Инженерное проектирование |

8. |

Приложения |

|

||

7. |

Организация производства и |

|

|

|

||

накладные расходы |

|

|

|

|

||

8. |

Людские ресурсы |

|

|

|

|

|

9. |

Планирование |

и |

сметная |

|

|

|

стоимость по проекту |

|

|

|

|

||

10. Финансовая оценка |

|

|

|

|||

11. Экономический анализ из- |

|

|

|

|||

держек и прибыли |

|

|

|

|

|

|

Выводы |

|

|

|

|

|

|

Методический подход к построению типового бизнес-плана (в большей степени это относится к инвестиционному проекту), предложенный экспертами ЮНИДО, получил достаточно широкое применение в России, поскольку позволяет специалисту, создающему этот документ, не упустить существенные моменты в описании текущей или планируемой деятельности предприятия и представить результаты в наиболее подходящем виде для восприятия западными инвесторами и деловыми партнёрами. Данная методика выполняет роль единой базы, некоего универсального языка, позволяющего общаться между собой специалистам в области инвестиционного проектирования, финансового анализа, менеджерам компаний из различных стран мира.

Вместе с тем выбор конкретной разновидности методики разработки бизнесплана, глубина и временной горизонт его проработки, вариантность решений,

1 Информационные требования ЕБРР к финансированию в частном секторе// Рынок ценных бумаг. 1999. № 1; Как составить бизнес-план : метод. пособие. Брюссель : Тасис, 1996. 25 с.; Руководство по подготовке техникоэкономических обоснований промышленных проектов, 1991 г.; Финансирование с ЕБРР // Рынок ценных бумаг. 1999. № 1.

319

его объём, наличие прилагаемых документов зависят от различных факторов. Поэтому заблуждением является мнение, что существует, якобы, одна правильная структура бизнес-плана.

Рекомендации по разработке каждого из разделов бизнес-плана описаны в нормативно-правовых и литературных источниках1. Разработчикам бизнес-плана необходимо выяснить обязательные и факультативные требования к структуре бизнес-планов различного вида и типа (если они существуют) и максимально их выполнить. Во всех случаях неоценимую методическую помощь могут оказать профессионально составленные примерные бизнес-планы как типовые образцы2.

Что касается внешнеэкономической деятельности, то предприятие может разрабатывать как бизнес-планы внешнеэкономических проектов, так и другие бизнес-планы, включающие вопросы внешнеэкономической деятельности, в том числе в виде самостоятельных разделов. Каждый из разделов бизнес-плана (продукт, рынок, потребители, конкуренты и др.) может включать анализ внешнеэкономических аспектов (такой вариант является достаточно распространённым). Вместе с тем целесообразно в бизнес-плане выделять специальный внешнеэкономический раздел (называться он может по-разному, например, организация экспортного производства, выход на внешний рынок и т.п.). В этом разделе должны быть отражены вопросы, которые не рассматриваются в других разде-

1Бизнес-план : материалы семинара. – Хабаровск : Японский Центр в Хабаровске, 1999. 142 с. ; Бизнеспланирование : учебник/ под ред. В. М. Попова, С. И. Ляпунова и С. Г. Млодика. 2-е изд., перераб. и доп. М. : Финансы и статистика, 2006. 816 с.; Бизнес-планы. Полное справочное руководство / под ред. И. М. Степанова. М. : Лаборатория Базовых Знаний, 2001. 240 с.; Буров В. П., Ломакин А. Л., Морошкин В. А. Бизнес-план фирмы. Теория и практика : учеб. пособие. М. : Инфра-М, 2006. 192 с.; Бэнгз Д. Г. Руководство по составлению бизнес-плана / пер. с англ. М : Финпресс, 1998. 256 с.; Вест А. Бизнес-

план : учеб.-практ. пособие / пер. с англ. М. : Проспект, 2004. 232 с.; Владимирова Л. П. Прогнозирование и планирование в условиях рынка : учеб. пособие. 4-е изд., перераб. и доп. М. : Дашков и Ко, 2004.

400с.; Галенко В. П. Бизнес-планирование в условиях открытой экономики : учеб. пособие / В. П. Галенко, Г. П. Самарина, О. А. Страхова. М. : Академия, 2005. 288 с.; Как составить бизнес-план : метод. пособие. Брюссель: Тасис, 1996. 25 с. ; Клоков И. Бизнес-план на компьютере: быстро и просто. СПб. : Питер, 2007. 176 с.; Орлова Е. Р. Бизнес-план: основные проблемы и ошибки при его написании. М. : Омега-Л, 2004. 160 с.; Платонова Н. А. Планирование деятельности предприятия : учеб. пособие / Н. А. Платонова, Т. В. Харитонова. М. : Дело и Сервис, 2005. 432 с. ; Положение об оценке инвестиционных проектов, утверждено постановлением губернатора Хабаровского края от 30.04.2002 г. № 254; Положение о порядке проведения конкурсного отбора и экспертизы инвестиционных проектов, утверждено постановлением главы администрации Хабаровского края 26.07.2001 г. № 315 ; Попов В. М. Бизнес-план инвестиционного проекта предпринимателя : учеб.-практ. пособие / В. М. Попов, С. И. Ляпунов, И. В. Криночкин, Т. А. Воронова. М. : КНОРУС, 2005. 480 с. ; Проформа СП-11-101-95 Бизнесплан; Российская промышленность: институциональное развитие. Вып. 1 / под ред. Т. Г. Долгопятовой. – М. : ГУВШЭ, 2002. 239 с.; Рубинская Э. Т. Управление внешнеэкономической деятельностью предприятия. М. : ПРИОР, 2001. 240 с. ; Руководство по подготовке технико-экономических обоснований промышленных проектов, 1991 г.; Составление бизнес-плана: нормы и рекомендации / под ред. А. В. Громкова, Е. Г. Четвертакова. М. : Книга-сервис, 2005. 320 с.; Ходяченко В. Б., Слободина О. А. Система бизнес-планирования в российских фирмах// Справочник экономиста. 2005. № 9. С. 14 – 22; 31. Ходяченко В. Б., Слободина О. А. Бизнес-план коммерческого проекта // Справочник экономиста. 2005. № 10. С. 14 – 22.

2Горемыкин В. А. Энциклопедия бизнес-планов : метод. разработки 75 реальных образцов бизнес-планов / В. А. Горемыкин, В. Н. Нестерова. М. : Ось-89, 2003. 1104 с.

320

лах бизнес-плана. Предлагается, например, следующая структура и содержание внешнеэкономического раздела бизнес-плана1:

1. Организационное обеспечение внешнеэкономической деятельности. В этом разделе рассматривается торговое, таможенное, валютное, налоговое законодательство стран применительно к определённому виду продукции и определённой сделке; определяются международные нормы и правила, правила торговли определённым видом продукции, ценообразование, международные обычаи, а также имеющиеся руководства ЕЭК ООН , типовые контракты международных ассоциаций производителей и экспортёров. Здесь же необходимо проанализировать организационно-правовые основы разработки определённого продукта для внешнего рынка: особые требования к качеству, экологической безопасности, а отсюда виды сертификации, лицензирование, стандартизация, штриховое кодирование.

2.Экономическое обеспечение внешнеэкономической деятельности. В данном разделе обосновываются все издержки, дополнительно возникающие при внешнеэкономической деятельности, обусловленные совершенствованием продукции, таможенными пошлинами и таможенными сборами, транспортировкой

истрахованием, затратами на получение сертификатов, на декларирование, НДС, акцизы.

3.Способы и формы выхода на внешний рынок. В данном разделе даётся обоснование способа (экспорт, совместное предпринимательство, зарубежное инвестирование и т.д.) и методов выхода на внешний рынок – прямой или через посредников. Во втором случае необходимо рассмотрение законодательства в области посреднической деятельности, ставки вознаграждения посредникам и др.

Как правило, выход на внешний рынок требует привлечения ресурсов, поэтому значительная часть бизнес-планов, связанных с внешнеэкономической деятельностью, относится к инвестиционным. В качестве примера рассмотрим инвестиционные предложения предприятий, размещённые на официальном сайте правительства Хабаровского края (www.adm.khv.ru):

1.ООО «Компания «Ветроэнергетика» (отрасль энергосбережение) разработала бизнес-план проекта «Организация комплексного производства фотоэлектрических систем производительностью 1000 кВт в год». Цель проекта – организация производства высококачественного «солнечного» кремния и фотоэлектрической продукции. Потребители – внешний и внутренний рынок. Финансовая

оценка проекта составляет 2,5 млн долл. США, в качестве форм инвестирования

1 Рубинская Э. Т. Управление внешнеэкономической деятельностью предприятия. М. : ПРИОР, 2001. – С. 113.  Европейская экономическая комиссия ООН.

Европейская экономическая комиссия ООН.

321

предусмотрены: инвестиционный кредит, заём, коммерческий кредит, создание предприятия с иностранными инвестициями.

2.ООО «Теплотерм» (отрасль малая энергетика и теплосбережение) разработала бизнес-план по реализации 1-й очереди строительства (по нему дано заключение Организации Объединённых наций по промышленному развитию – ЮНИДО) по проекту «Строительство «Амурского аквапарка» в г. Хабаровске». Цель проекта – строительство

иэксплуатация всесезонного «Амурского аквапарка» с комплексом бассейнов и спортивных залов, пляжной и парковой зонами, предлагающего спортивно-оздоровительные услуги международного класса. Рынок потребителей: население и гости г. Хабаровска. Запрашиваемые инвестиции – 6,5 млн долл. Формы инвестирования – прямые инвестиции (поставка оборудования в лизинг, инвестиционный кредит).

3.Министерство лесной промышленности Хабаровского края и стратегический партнёр ОАО «Дальлеспром» (отрасль – лесная промышленность) разработали биз- нес-план проекта «Создание целлюлозного производства в г. Амурске». Цель проекта – организация в Хабаровском крае крупного целлюлозного производства мощностью 700 тыс. тонн белёной сульфатной целлюлозы. Потребители – 90 % внешний рынок (Китай, Япония, Корея), 10 % внутренний рынок. Запрашиваемые инвестиции – 900 млн долл. США, формы инвестирования – предприятие с иностранными инвестициями, инвестиционный заём.

4.ООО «Бизнес-Маркетинг» (отрасль – лесная промышленность) разработала биз- нес-план проекта «Организация лесопильного производства в п. Березовый, Солнечный район». Цель проекта – организация лесопильного производства в п. Березовый с выпуском продукции: сухие пиломатериалы 150 тыс. м3 в год; экспортная щепа. А также решение энергетических проблем с использованием древесных отходов в качестве топлива. Рынок потребителей – Япония и Китай. Запрашиваемые инвестиции – 23,5 млн долл. США. Формы инвестирования – инвестиционный заём, предприятие с иностранными инвестициями.

5.Межрегиональная Ассоциация независимых туроператоров Дальнего Востока (МАНТ-ДВ) (отрасль – въездной туризм) разработала бизнес-план проекта «Приобретение и эксплуатация круизных парусников». Цель проекта – приобретение двух круизных парусно-моторных яхт, способных совершать плавания неограниченной дальности в любом доступном районе мирового океана, а также разработка круизов по бассейнам Охотского и Японского морей. Рынки потребителей – въездной туризм. Запрашиваемые инвестиции – 900 тыс. долл. США. Формы инвестирования – финансовый лизинг, кредит, прямое инвестирование.

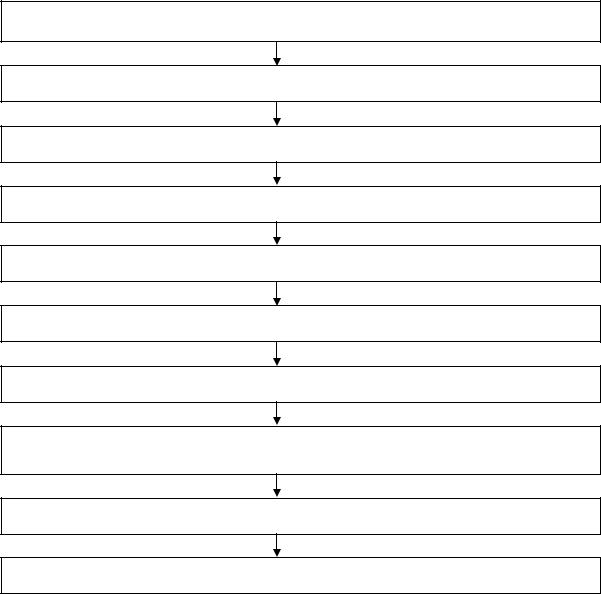

Процесс бизнес-планирования можно разделить на несколько этапов1 (рис. 9.1).

1 Ходяченко В. Б., Слободина О. А. Бизнес-план коммерческого проекта// Справочник экономиста. 2005. № 10. С. 21 – 22.

322

Первый этап – «Оценка необходимости и целесообразности разработки биз- нес-плана». Необходимость разработки бизнес-плана определяется тем, что реализация проекта способна решить достаточно серьёзную проблему, стоящую перед фирмой, что затруднительно сделать традиционным путём, так как здесь требуется целенаправленная консолидация усилий. Целесообразность же определяется соотношением затрат на разработку бизнес-плана и ожидаемых от его выполнения результатов. Оценка необходимости и целесообразности формирования бизнес-плана тесно связана с внешними целями бизнес-планирования, определяемыми проблемами бизнеса предприятия.

1-й этап. Оценка необходимости и целесообразности разработки бизнес-плана

2-й этап. Определение вида и типа бизнес-плана

3-й этап. Планирование и организация процесса разработки бизнес-плана

4-й этап. Сбор, обработка, анализ и оценка вторичной информации

5-й этап. Сбор первичной информации, её обработка, анализ и оценка

6-й этап. Формирование макета бизнес-плана

7-й этап. Окончательная разработка бизнес-плана с требуемым уровнем детализа-

8-й этап. Рассмотрение и принятие (утверждение) плана на соответствующем уровне управления внутри или вне фирмы

9-й этап. Создание нормативно-правовой основы для реализации проекта

10-й этап. Реализация проекта

Рис. 9.1. Этапы процесса бизнес-планирования

323

Второй этап − «Определение вида и типа бизнес-плана». Он связан с установлением объекта, целей планирования и его горизонта, целей и задач проекта

ит.д., то есть основных параметров плана, влияющих принципиальным образом на его структуру, содержание, необходимость более глубокой проработки отдельных разделов плана, перечня представляемых экономических показателей и процесс формирования. Например, существует разный подход к значимости тех или иных разделов у российских и американских пользователей бизнес-планов. В американской экономике с развитой инфраструктурой вопросы организации логистики производства, организации поставок в определённом смысле второстепенны – считается, что их легко решить. С другой стороны, ведущую позицию занимает там управленческая команда и существует глубинная причина этого: они вкладывают деньги не в технологии, а в людей. Поэтому на первом месте у них человеческие ресурсы и финансы. В России тоже понимают, что люди – это важнейший фактор производства, но все-таки приоритет пока отдаётся другим факторам: инфраструктуре, активам, собственности1.

Для всех проектов, ориентированных на любые формы государственной поддержки, в том числе привлечение средств из государственного или муниципального бюджетов обязательно должна быть оценена общественная значимость

иобщественная полезность проекта, бюджетная эффективность2. Помимо всего указанного немаловажное значение имеют сложившиеся в разных странах, отраслях и даже корпоративных группах традиции бизнес-планирования. Например, имеют значение общегосударственные, региональные и местные требования, связанные с защитой окружающей среды, охраной здоровья, техникой безопасности и т.п. В рамках отраслей существуют свои специфические требования к структуре и содержанию бизнес-планов (например, в отраслях с высоким уровнем рискованности проектов предъявляются повышенные требования по обоснованию доходности проекта и мер, способствующих снижению рисков; для наукоемких отраслей — более жесткие требования по обоснованию затрат на исследования, разработку и внедрение новшеств, а также их коммерческой состоятельности; правила бизнес-планирования в строительной индустрии существенно отличаются от принятых в торговле и т.д.3). Что касается страновых

1Любишь бизнес – люби и бизнес-план // Семь нот менеджмента. Настольная книга руководителя. Изд. 2-е / под ред. В. Красновой и А. Привалова. М. : Журнал Эксперт, 1997. С. 66.

2Орлова Е. Р. Бизнес-план: основные проблемы и ошибки при его написании. М. : Омега-Л, 2004. С. 42; Положение об оценке инвестиционных проектов, утверждено постановлением губернатора Хабаровского края от 30.04.2002 г. № 254. С. 2.

3Ходяченко В. Б., Слободина О. А. Система бизнес-планирования в российских фирмах// Справочник экономиста. 2005. № 9. С. 18.

324

различий, то, например, данные бизнес-плана в США чаще носят более укрупнённый характер, чем в Германии.

Третий этап – «Планирование и организация процесса разработки бизнесплана». В зависимости от вида и типа бизнес-плана и сложившегося на предприятии механизма управления устанавливаются сроки и бюджет необходимых работ, исполнители и ответственные лица, границы их ответственности и полномочий, информационное и материальное обеспечение и т.д.

Четвертый этап – «Сбор, обработка, анализ и оценка вторичной информа-

ции (внутренней и внешней)», необходимой для формирования бизнес-плана.

Пятый этап – «Сбор первичной информации, её обработка, анализ и оценка». Сбор первичной информации осуществляется, если на предыдущем этапе не удалось получить необходимую информацию в полном объёме.

Шестой этап – «Формирование макета бизнес-плана» (первой редакции биз- нес-плана). Он позволяет: сконцентрировать внимание на основных вопросах, связанных с реализацией проекта; оценить в принципе привлекательность проекта и реальность его выполнения в заданные сроки; уточнить и, если надо, скорректировать его основные параметры; выявить основные проблемы, возникающие в ходе формирования бизнес-плана, и предпринять меры по их устранению; уточнить круг участников проекта, их роль и место в нём; определить исполнителей отдельных программ и привлечь их к дальнейшей более детальной проработке бизнес-плана и т.п. Если первая редакция показала несостоятельность проекта, от него можно отказаться, не тратя средства на дальнейшую более детальную его проработку бизнес-плана.

В том случае, когда предполагается привлечение партнёров по бизнесу, макет необходим уже на первых этапах ведения соответствующих переговоров. Здесь детальная проработка плана нецелесообразна. Прежде всего, нежелательно сообщать конфиденциальную коммерческую информацию до начала совместной деятельности. Кроме того, затраты на разработку плана, особенно детально прописанного, достаточно велики, а гарантии того, что потенциальный партнёр станет реальным, на данном этапе нет. Помимо этого потенциальный партнёр может иметь свою точку зрения на проект, и уже на этом этапе потребуется корректировка основных положений бизнес-плана. Поэтому, как правило, после принятия решения об участии партнёра в проекте решается вопрос и о его участии, в том числе финансовом, в дальнейшей проработке бизнес-плана.

Седьмой этап − «Окончательная разработка бизнес-плана с требуемым уровнем детализации». Как правило, формируют два варианта плана:

325

полный подробный (рабочий), в котором представлена вся необходимая информация, подтверждающая коммерческую состоятельность проекта, а также регламентирующая весь комплекс намеченных мероприятий по его эффективной реализации;

аннотированный (сокращённый), предназначенный для лиц, принимающих решения по проекту. В этом варианте отражаются основные положения и показатели, относящиеся к параметрам проекта и процессу его реализации.

По мнению специалистов, считается заблуждением рассмотрение последовательности составления разделов бизнес-плана как некой линейной схемы, в которой есть позиция номер 1, а затем 2 и т.д., в соответствии с которыми и должен разрабатываться бизнес-план (но это совсем не означает, что в структуре бизнес-плана нет общей внутренней логики). Однако такое заблуждение поддерживается, в частности, существованием специализированных программных продуктов, которые своей жёсткой структурой задают единственную последовательность работы. На практике в различных организациях последовательность составления бизнес-плана не совпадает1.

Восьмой этап – «Рассмотрение и принятие (утверждение) на соответствующем уровне управления внутри или вне организации» (в зависимости от вида бизнес-плана, его целей, круга участников, характера их взаимодействия и т.п.). Он предполагает проведение экспертизы подготовленного бизнес-плана компетентными и незаинтересованными лицами с целью исправления недостатков и недочётов. Однако прибегать к таким консультациям целесообразно при наличии уверенности в отсутствии возможности утечки информации.

Девятый этап – «Создание нормативно-правовой основы для реализации проекта». Любой бизнес-план, являясь рабочим документом, формирует ту нормативную базу, которая позволит в полной мере реализовать проект-договоры (кредитные соглашения, приказы и т.д.) и придаст ему юридический статус.

Десятый этап − «Реализация проекта».

Рассмотренный алгоритм подготовки бизнес-плана предполагает наличие обратной связи. Например, после определения целей проекта, сроков и средств на его реализацию, возможно, придётся вернуться к оценке необходимости и целесообразности формирования бизнес-плана; рассмотрение макета бизнес-плана вполне может заставить провести сбор недостающей информации для уточнения его параметров.

1 Любишь бизнес – люби и бизнес-план // Семь нот менеджмента. Настольная книга руководителя. Изд. 2-е / под ред. В. Красновой и А. Привалова. М. : Журнал Эксперт, 1997. С. 65.

326

Очевидно, что составление бизнес-плана – процесс трудоёмкий и порой рутинный. Кроме того, при рассмотрении бизнес-плана партнёрами или инвесторами не в последнюю очередь обращается внимание на так называемые инструментальные средства подготовки бизнес-плана1. Иначе говоря, оценивается степень автоматизации процесса плановых расчётов по заранее принятым методикам, в связи с чем целесообразным является использование как универсальных офисных компьютерных программ – Microsoft Word и Excel2, так специализированных программных систем для бизнес-планирования.

Традиционно, на основе зарубежного подхода к программам бизнеспланирования, к таким системам относятся развитые варианты шаблонов документов (Word и Excel). В России такая точка зрения на программы бизнеспланирования не прижилась, что объясняется достаточно высокой инфляцией, сложной налоговой системой и другими особенностями, не позволяющими применение систем, написанных для стабильной экономики. Практически все применяемые предприятиями программы написаны непосредственно в России, основой для которых послужила программа COMFAR, подготовленная ЮНИДО. В России это системы, ориентированные на инвестиционный анализ, то есть мощные средства выполнения финансовой части проекта. Каждая такая программа учитывает максимум подробностей в деятельности организации и строит развёрнутые финансовые отчёты. Причём в большинстве программных продуктов по бизнес-планированию подразумевается не весь процесс подготовки биз- нес-плана, а лишь одна его часть – финансовая, описательная же часть проекта выполняется пользователем самостоятельно. Об этом важно помнить, поскольку такая подмена понятий часто приводит к искажённому представлению о содержании бизнес-плана, где финансовая часть составляет обычно не более 30 % объёма3.

Из всей совокупности используемых на российском рынке систем бизнеспланирования назовём следующие4:

1 Например, Федеральный фонд поддержки малого предпринимательства рекомендует составлять финансовую часть бизнес-плана с помощью программного продукта Project. Expert (компания «ПРО-Инвест- ИТ») или пакетов «Alt-Invest» (компания «Алть-Инвест»), «Аналитик» (фирма «ИНЭК»).

2Клоков И. Бизнес-план на компьютере: быстро и просто. СПб. : Питер, 2007. С. 33. ; Орлова Е. Р. Бизнес-план: основные проблемы и ошибки при его написании. М. : Омега-Л, 2004. 160 с.

3Орлова Е. Р. Бизнес-план: основные проблемы и ошибки при его написании. М. : Омега-Л, 2004. С. 62.

4Кроме того, существуют и другие программные продукты для бизнес-планирования, например: «Аналитик» (компания «ИНЭК»), «ТЭО-ИНВЕСТ» (Институт проблем управления РАН), ENERGY-INVEST (Научный центр прикладных исследований РАО «ЕЭС России»), FOCCAL (система оценки проектов в нефтяной промышленности фирмы «CIS»).

327

1.COMFAR – одна из первых специализированных программ, распространяемая под эгидой ЮНИДО. Её позиционируют как наиболее универсальную и пригодную для бизнес-планирования по всему миру. Однако она не адаптирована к российским условиям, к тому же уже последние пять лет не выходило её обновление. В итоге COMFAR используется лишь в тех случаях, когда иностранные партнёры или инвесторы не принимают план, выполненный с использованием российских систем1.

2.Alt-Invest – набор шаблонов компании «Альт-Инвест»2, который по подробности и объёму информации сравним с любой из специализированных программ. Содержит листы рабочей книги Excel: Проект, Анализ, Отчёт. Получил распространение на практике в связи с возможностью создания специализированных шаблонов или внесения изменений в стандартные решения, а также из-за простоты и ясности структуры конечного документа.

3.«Мастерская бизнес-планирования» − набор шаблонов Word, Excel и методик для инвестиционного анализа компании «Корпоративные финансы»3: Титульный лист, Резюме, Компания, Продукты, Рынок, Стратегия, Маркетинговый план, Операционный план, Анализ риска, Финансовый план. Финансовые расчёты проводят с помощью шаблона Excel «Финансовый анализ», для расчёта эффективности инвестиционного проекта прилагается шаблон Excel «Инвестиционный анализ», разработку текстовой части бизнес-плана ведут в документе

Word «Бизнес-план». Может использоваться начинающим пользователем.

4.Project Expert – автоматизированная система планирования и анализа эффективности инвестиционных проектов на базе имитационной модели денежных потоков компании «ПРО-Инвест-ИТ».4 Для неё характерно построение и документирование бизнес-планов типовой структуры на основе российских и зару-

1Орлова Е. Р. Бизнес-план: основные проблемы и ошибки при его написании. М. : Омега-Л, 2004. С. 62.

2Клоков И. Бизнес-план на компьютере: быстро и просто. СПб. : Питер, 2007. С. 68; Орлова Е. Р. Биз- нес-план: основные проблемы и ошибки при его написании. М. : Омега-Л, 2004. С. 65.

3Клоков И. Бизнес-план на компьютере: быстро и просто. СПб. : Питер, 2007. С. 52.

4Белозеров О. И. Информационные технологии управления : учеб. пособие. Хабаровск : РИЦ ХГАЭП, 2005. 80 с. ;Жданчиков П. А. Как научиться строить бизнес-план в Project Expert/ П. А. Жданчиков. М. : НТ Пресс, 2006.

208с.; Клоков И. Бизнес-план на компьютере: быстро и просто. СПб. : Питер, 2007. 176 с.

Козырев А. А. Информационные технологии в экономике и управлении : учебник. СПб. : Изд-во Михайлова В. А., 2000. 360 с.; Максимова О. В., Невзорова В. И. Информационные технологии для экономистов : учеб. пособие. Ростов-на-Дону : Феникс, 2004. 416 с.; Мировая экономика : методические рекомендации по применению пакетов прикладных программ при написании курсовых и выпускных квалификационных работ для студентов специальности «Мировая экономика» дневной и заочной сокращенной (на базе высшего образования) форм обучения / сост. Т. В. Артёменко, А. В. Бутуханов, Е. В. Корешева; под общ. ред. Т. В. Артёменко. Хабаровск : РИЦ ХГАЭП, 2006. 40 с.; Орлова Е. Р. Бизнес-план: основные проблемы и ошибки при его написании. М. : Омега-Л, 2004. 160 с.

328

бежных стандартов, что проявляется и в финансовых разделах (в том числе проведение расчётов в двух валютах, определение общей эффективности проекта по методике ЮНИДО и др.), и в возможности формирования отчётов на русском и 7 европейских языках. Богатые аналитические возможности системы позволяют разрабатывать бизнес-планы произвольной степени сложности в самых различных областях экономики. Программа содержит внутренний текстовый редактор, позволяющий полностью сформировать описательную часть бизнес-плана. Генератор отчётов формирует документ качественно с оригинальным оформлением и логотипом. Всё это способствует распространению программы в предпринимательской среде, а подготовленные с её помощью бизнес-планы принимаются к рассмотрению большинством инвесторов как сертифицированные информационные продукты. Интерфейс Project Expert включает: Проект, Компания,

Окружение, Инвестиционный план, Операционный план, Финансирование, Результаты, Анализ проекта, Актуализация.

Следует отметить, что при бизнес-планировании с использованием программы Project Expert для детализации отдельных разделов плана могут быть использованы и другие аналитические компьютерные системы компании «ПРО-Инвест-ИТ»: Audit

Expert, Marketing Expert, Forecast Expert1.

Основные понятия

Бизнес-план Бизнес-проспект (бизнес-предложение, контент-план, макет бизнес-плана) Краткий бизнес-план Полный бизнес-план

Контрольные вопросы

1.Чем определяется значимость бизнес-планирования во внешнеэкономической деятельности предприятия?

2.Что понимают под бизнес-планом? Какие формы документов используются в бизнес-планировании?

3.В чём состоит различие и взаимосвязь внутреннего и внешнего бизнес-планов?

1 Подробнее возможности рассмотренных аналитических программ и порядок работы с ними можно изучить с помощью электронных учебников, руководств для пользователя и демонстрационных версий программ

(http://www.pro-invest.com/it), а также учебных изданий.

329

4.Охарактеризуйте классификацию бизнес-планов.

5.Какие бизнес-планы может разрабатывать предприятие в сфере внешнеэкономической деятельности?

6.Существует ли единый стандарт структуры бизнес-плана?

7.Сколько этапов включает процесс бизнес-планирование, каково содержание работ на каждом этапе?

8.Насколько важным является использование в бизнес-планировании внешнеэкономической деятельности специализированных компьютерных программ?

Глава 10. Оценка эффективности внешнеэкономической деятельности предприятия

10.1. Методические подходы к оценке эффективности внешнеторговой деятельности

В условиях самостоятельной организации внешнеэкономической деятельности предприятия на основе валютной самоокупаемости и самофинансирования оценка эффективности внешнеэкономической деятельности приобретает важное значение. Вместе с тем вопросам методологии эффективности внешнеэкономической деятельности предприятия посвящено относительно небольшое количество современных работ1.

Теория эффективности внешнеэкономической деятельности предприятия базируется на использовании следующих терминов:

- экономический эффект – конкретный результат внешнеэкономической деятельности предприятия в абсолютном выражении, который определяется как разность между экономическим результатом и затратами ресурсов для его достижения;

1 Буров А. С. Эффективность внешней торговли России: методология расчётов. М. : Финансы и статистика, 2003; Виленский П., Лившиц В., Смоляк С., Шахназаров А. О методологии оценки эффективности реальных инвестиционных проектов// Российский экономический журнал. 2006. № 9 – 10. С. 63 – 73; Внешнеэкономическая деятельность предприятия : учебник / под ред. Л. Е. Стровского. 4-е изд. М. : ЮНИТИ-ДАНА, 2007; Воронкова О. Н., Пузакова Е. П. Внешнеэкономическая деятельность: организация и управление : учеб. пособие / под ред Е. П. Пузаковой. М. : Экономистъ, 2005; Сберегаев Н. А. Практикум по внешнеэкономической деятельности предприятий : учеб. пособие для вузов. 3-е изд. Калининград : ОГУП Калининград. кн. изд-во, 2003; Стрижкова Л. Отбор проектов инвестиционного фонда (рекомендации по проведению практических расчётов) // Экономист. 2006. № 12. С. 27 – 48.

330

- экономическая эффективность – отношение экономического результата внешнеэкономической деятельности к затратам ресурсов, связанных с её осуществлением.

В настоящее время предлагается выделять три уровня эффективности внешнеэкономической деятельности1:

•на основе действующей официальной бухгалтерской отчётности. При этом если предприятие занимается исключительно экспортом, а поставки для внутреннего рынка незначительны, то оценка эффективности функционирования хозяйствующего субъекта в целом совпадает с оценкой эффективности внешнеэкономической деятельности. Если же объём экспорта не занимает подавляющую часть общего объёма продаж, то для оценки эффективности целесообразно выделить результаты внешнеэкономической деятельности предприятия в отдельную отчётность в части объёмов экспортных поставок и затрат на выполнение внешнеторговых контрактов;

•на основе дополнительной информации в рамках управленческого учёта, позволяющей определить маржинальную рентабельность внешнеэкономической деятельности, точку безубыточности для каждой экспортной позиции и другие показатели, более точно отражающие эффективность внешнеэкономической деятельности;

•на основе внутренней и внешней информации предприятия о состоянии процессов внешнеэкономической деятельности по каждому товару или услуге. При этом не только сопоставляются результаты и затраты внешнеэкономической деятельности по каждой товарной позиции, каждой стране и т.д., но и оцениваются другие факторы эффективности, в том числе ценность товара для потенциальных потребителей, уровень сервисного обслуживания, гибкость реагирования на пожелания клиентов в части изменения тех или иных характеристик изделия.

Всвязи с большим разнообразием видов и форм внешнеэкономической деятельности предприятия, имеющих существенные отличия, для определения их экономической эффективности используются различные методики.

Экономическая эффективность внешнеторговой деятельности

Под эффективностью внешнеторговой деятельности предприятия в обобщённом виде понимают отношение доходов от внешнеторговой деятельности к за-

тратам. Расчёт экономической эффективности внешнеторговой деятельности

1 Внешнеэкономическая деятельность предприятия : учебник/ под ред. Л. Е. Стровского. 4-е изд. М. : ЮНИТИ-ДАНА, 2007.

331

проводится для обоснования предложений о продаже (экспорте) и закупке (импорте) товаров; оценки сложившейся товарной и географической структуры внешнеторговых операций фирмы.

Методики оценки эффективности внешнеторговой деятельности существенно различаются в зависимости от вида субъекта внешнеторговой деятельности: производитель экспортной продукции или торговый посредник.

Эффект от внешнеторговой деятельности может достигаться не только за счёт непосредственного контакта производителя-продавца с покупателем, но и в результате посреднической деятельности во внешней торговле. В этой связи для многих фирм становятся актуальными расчёты по определению максимальной выгодности покупки товара за границей и его реализации на внутреннем рынке или закупки товара у отечественных производителей и продажи его на внешнем рынке. В этом случае большое значение имеют анализ внутренних (отпускных) цен на продукцию и мировых (внешнеторговых) цен на эту же продукцию, затраты на погрузку, транспортировку, страхование, уплату таможенных пошлин, хранение и другие накладные расходы.

Показатели эффективности внешнеторговой деятельности организации и их анализ позволяют выявить выгодность внешнеторговых операций как для производителей, так и для посредников.

1. Экономическая эффективность внешнеторговой деятельности производителя экспортных товаров

С точки зрения производителя экспортных товаров, организующего их по-

ставку по прямому методу, показатели эффективности внешнеторговой деятельности рассчитываются на основе следующих исходных величин:

-затраты на производство экспортной продукции (Зэ);

-стоимость экспортной продукции в отпускных (внутренних) ценах (Цэ);

-стоимость экспортной продукции во внешнеторговых ценах или валютная выручка от продажи продукции на внешнем рынке (Вэ);

-стоимость импортной продукции во внешнеторговых ценах или валютные средства, затраченные на закупку импортных товаров (Ви);

-стоимость реализации импортных товаров во внутренних ценах (Ци);

-затраты на приобретение отечественных товаров, аналогичных импортируемым (Зи).

Полная схема внешнеторговой деятельности предприятия может быть представлена цепочкой: производство экспортной продукции (затраты Зэ); реализация её либо на внутреннем рынке с получением рублевой выручки (Цэ), либо на

332

внешнем с получением валютной выручки (Вэ), использование валютных средств для приобретения необходимых импортных товаров (Ви). Для анализа выгодности такой операции последняя величина может быть пересчитана во внутренние цены (Ци) и сравнима с затратами на приобретение отечественных товаров, аналогичных импортным (Зи)1.

Используя названные показатели рассчитывают:

1)полную эффективность экспорта и импорта;

2)экономическую эффективность производства экспорта и потребления (использования) импорта;

3)бюджетную (валютную) эффективность экспорта и импорта.

Показатели полной эффективности экспорта (импорта) характеризуют в целом совокупный процесс производства и реализации (для экспорта), реализации и использования (для импорта).

Показатели экономической и бюджетной эффективности отражают лишь отдельные стадии внешнеторговых операций. Экономическая эффективность характеризует процесс производства экспорта и потребления (использования) импорта. Бюджетная (валютная) эффективность характеризует процесс обращения товаров, т.е. реализацию экспорта на внешнем рынке и импорта на внутреннем рынке.

Показатели полной эффективности (Х) и эффекта (Э) экспорта (Хэп, Ээп)

и импорта (Хип, Э ип) определяются на основе соотношения их стоимости во внешнеторговых ценах и затрат на производство:

X эп |

|

Вэ |

, |

(10.1) |

Х ЭП |

ВЭ |

ЗЭ , |

(10.2) |

||

|

|

|||||||||

|

|

Зэ |

|

|

|

|

|

|

||

Хип |

Зи |

, |

(10.3) |

Э |

З |

|

В . |

(10.4) |

||

|

|

и |

||||||||

|

|

Ви |

ип |

|

и |

|||||

|

|

|

|

|

|

|

|

|||

Если показатели Хэп и Хип больше 1, то экспорт и импорт такой продукции экономически выгодны.

1 Эта схема предусматривает импорт товаров для производственных целей без реализации на внутреннем рынке. Эффективность посреднических операций будет рассмотрена ниже.

333

Показатели экономической эффективности производства экспорта (по-

требления импорта) определяются на основе сопоставления стоимости экспорта (импорта) товаров во внутренних ценах и затрат на их производство.

Экономическая эффективность производства экспортной продукции (Хээ) и

его эффект (Эээ) определяются для того, чтобы оценить экономическую заинтересованность производителей продукции поставлять её на внешний рынок:

Х |

|

|

Цэ |

, |

(10.5) |

|

ээ |

|

Зэ |

|

|

|

|

|

|

||

Эээ |

|

Ц э Зэ . |

(10.6) |

||

Экономическая эффективность потребления импорта (Хиэ) и его эффект

(Эиэ) определяются следующим образом:

Х |

|

|

Зи |

, |

(10.7) |

иэ |

Ци |

|

|||

|

|

|

|||

|

|

|

|

|

|

Эиэ Зи |

|

Ц и . |

(10.8) |

||

Бюджетная эффективность рассчитывается в виде соотношения стоимости экспортируемых или импортируемых товаров во внешнеторговых и внутренних ценах.

Бюджетная эффективность экспорта (Хэб) и её эффект (Ээб), а также бюджетная эффективность импорта (Хиб) и её эффект (Эиб) определяются по следующим формулам:

Х |

|

|

Вэ |

, |

(10.9) |

|

эб |

|

Ц э |

|

|

|

|

|

|

|

|

Ээб |

|

Вэ Ц э , |

(10.10) |

||

Х иб |

|

Ц и |

, |

(10.11) |

|

|

Ви |

||||

|

|

|

|

|

|

334 |

|

Эиб Ц и Ви . |

(10.12) |

При расчётах показателей эффективности внешнеторговой деятельности экспортная стоимость товаров определяется по счетам, предъявляемым иностранным покупателям за вычетом прямых накладных расходов в иностранной валюте, связанных с реализацией данных товаров.

Внутренняя стоимость экспортного товара рассчитывается как отпускная стоимость продукции в оптовых ценах с учётом транспортных расходов по доставке товара от предприятия-изготовителя до границы (порта) экспортёра (если они не учтены в оптовой цене), расходов по перевозке грузов, их хранению и других накладных расходов.

Импортная стоимость товара отражает фактурную стоимость, указанную в счёте иностранного поставщика, затраты по доставке товара до порта или пограничного пункта импортёра и другие накладные расходы.

Динамика коэффициентов эффективности внешнеторговой деятельности зависит как от изменения эффективности экспорта (импорта) отдельных товаров, так и от изменения товарной структуры экспорта (импорта). Поэтому при анализе их динамики возможно применение индексов переменного, постоянного состава и структурных сдвигов для выявления влияния этих факторов на динамику эффективности всего экспорта (импорта).

Полная эффективность экспорта (10.1) также может быть определена как произведение показателей экономической эффективности производства экспорта (10.5) и бюджетной эффективности экспорта (10.10):

|

Х эп |

Х ээ |

Х эб |

(10.13) |

||||

или |

|

|

|

|

|

|

||

|

Вэ |

Ц э |

|

Вэ |

. |

(10.14) |

||

|

|

|

||||||

|

|

|

|

|

|

|

||

|

Зэ |

Зэ |

|

Ц э |

|

|||

Аналогично полная эффективность импорта (10.3) может быть определена как произведение коэффициентов экономической эффективности потребления импорта (10.7) и бюджетной эффективности импорта (10.11):

Х ип Х иэ Х иб , |

(10.15) |

335

Зи |

|

Зи |

|

Ц |

(10.16) |

|

|

|

и |

. |

|||

|

|

|

|

|

|

|

Ви |

|

Ци |

|

Ви |

||

Следовательно, изменение полной эффективности внешнеторговой деятельности предприятия можно проанализировать под влиянием двух факторов – эффективности производства экспорта (потребления импорта) и бюджетной эффективности.

2. Экономическая эффективность внешнеторговой деятельности торгово-посреднического предприятия

Критериями эффективности внешнеторговой деятельности посреднических организаций являются показатели валютной самоокупаемости и прибыльности.

Схема внешнеторговой посреднической деятельности может быть представлена следующим образом: закупка товаров у отечественных производителей по внутренним (отпускным) ценам (Цэ), продажа этих товаров на внешнем рынке по внешнеторговым ценам (Вэ), закупка товаров за рубежом по внешнеторговым ценам для последующей реализации их на внутреннем рынке (Ви), реализация закупленных импортных товаров на внутреннем рынке по внутренним ценам

(Ци).

Организации, осуществляющие посредническую деятельность, располагают соответствующими активами, находящимися в постоянном обороте, и получают доход. Под годовым доходом понимают стоимость реализованных за год экспортных и импортных товаров и услуг по внешнеторговым (для экспорта) и внутренним (для импорта) ценам. При этом под выручкой от экспорта понимают сумму счетов за отчётный период, предъявленных фирмой иностранным покупателям экспортных товаров. Под выручкой от импорта товаров понимают сумму счетов, выплачиваемых отечественным заказчиком импортных товаров.

Обобщающими показателями эффективности внешнеторговой посред-

нической деятельности организации являются коэффициенты отдачи средств, вложенных в экспортно-импортные операции:

1) коэффициент отдачи средств, вложенных в экспортные операции:

Р |

|

Вэ |

; |

(10.17) |

|

э |

О'и |

|

|

|

|

|

|

336

2) коэффициент отдачи средств, вложенных в импортные операции:

Р |

|

Ви |

|

; |

(10.18) |

|

и |

|

О'и |

|

|

|

|

|

|

|

|

|

||

3) коэффициент отдачи средств, |

вложенных |

в экспортно-импортные |

||||

операции: |

|

|

|

|

|

|

Р |

|

Вэи |

|

, |

(10.19) |

|

эи |

|

О'эи |

|

|

|

|

|

|

|

|

|

||

где Вэ – стоимость реализованных товаров в экспортных ценах, руб.; Ви – выручка от реализации импортных товаров, руб.; В эи – выручка от реализации экспортных и импортных товаров, руб.;

О’э – средние остатки средств по экспорту, руб. (рассчитываются по формуле средней хронологической);

О’и – средние остатки средств по импорту, руб.; О’эи – средние экспортные и импортные активы (О’э + О’и), руб.

Коэффициенты отдачи средств, вложенных в экспортно-импортные операции, показывают объём выручки (в рублях), полученной на каждый рубль, вложенный во внешнеторговые операции фирмы.

Коэффициент отдачи средств, вложенных в экспортные операции

(10.17), можно представить в виде произведения двух показателей: бюджетной эффективности экспорта (Хэб) и числа оборотов средств, вложенных в экспортные операции (Чэ), которые рассчитываются по формулам:

Ч |

|

Ц э |

|

, |

(10.20) |

||

|

э |

О'э |

|

|

|

||

|

|

|

|

|

|||

Х |

|

|

Вэ |

. |

(10.21) |

||

|

эб |

|

Ц э |

|

|

|

|

|

|

|

|

|

|

||

Внутренняя стоимость экспортного товара (Цэ) – это сумма стоимости продукции, приобретённой у отечественного производителя в отпускных ценах,

337

транспортных и накладных расходов. Она является для посреднических фирм затратами на приобретение продукции, предназначенной для экспорта.

Используя формулы (10.20) и (10.21), показатель отдачи средств, вложенных в экспортные операции (10.17), можно записать следующим образом:

|

|

Вэ |

|

|

|

|

Вэ |

|

Ц |

(10.22) |

|

Р |

|

Х |

|

Ч |

|

|

э |

. |

|||

э |

|

эб |

э |

|

|

|

|

||||

|

О'э |

|

|

Ц э |

|

О'э |

|||||

|

|

|

|

|

|

|

|||||

3.Эффективность использования экспортного потенциала предприятий

иих внешнеэкономической деятельности1

Для оценки эффективности использования экспортного потенциала предприятий и их внешнеэкономической деятельности могут быть использованы такие показатели:

1)как доля экспорта в общем объёме продаж предприятия — это отношение объёма экспортных поставок к общему объёму реализации, выраженное в процентах, указывающее на уровень экспортной ориентации предприятия, внешнего спроса на производимые им товары;

2)доходность экспортных операций — отношение прибыли, полученной в результате проведения экспортных операций предприятия, к реальному объёму экспортных поставок. В случае снижения числителя и увеличения знаменателя можно говорить о заражении «голландской болезнью», когда физические объёмы экспорта растут, а стоимостные сокращаются;

3)устойчивость позиций предприятия на внешнем рынке, которая может быть охарактеризована расчётом нескольких показателей:

• отношение реального объёма поставок продукции на экспорт к числу покупателей, что в случае роста данного показателя при неизменном значении знаменателя можно рассматривать как повышение устойчивости экспортной деятельности предприятия за счёт наличия крупных партнёров по бизнесу;

• отношение числа полученных заказов к числу визитов торговых партнёров (заключенных соглашений), что может характеризовать привлекательность условий, создаваемых данным предприятием для партнёров по бизнесу, а также производимой им продукции;

• отношение числа жалоб и рекламаций к числу постоянных торговых партнёров. Чем меньше данный показатель, тем устойчивее позиции предприятия на

1 Воронкова О. Н., Пузакова Е. П. Внешнеэкономическая деятельность: организация и управление : учеб. пособие / под ред Е. П. Пузаковой. М. : Экономистъ, 2005.

338

внешнем рынке и соответственно тем более эффективна его внешнеторговая деятельность;

4) динамика поставок на экспорт, которая может быть рассчитана как отношение объёма поставок на экспорт за данный период к объёму поставок за предыдущий период. Величина отношения зависит от показателей, отражающих внутреннее финансово-экономическое состояние предприятия, и от внешних факторов, связанных с изменением рыночной конъюнктуры, — спроса, предложения, цен, с регулирующим воздействием органов государственной власти и международных организаций, с политической обстановкой в мире и в стране и т.п.

В операциях импорта товаров предприятие стремится выгодно закупить товары за рубежом с целью их дальнейшего использования в своей стране. В связи с этим большое значение имеет предназначение товаром: либо для последующей продажи на территории Российской Федерации, либо для применения в собственном производственном цикле.

10.2. Оценка эффективности производственного, научно-технического и инвестиционного сотрудничества

1. Экономическая эффективность производственного сотрудничества1

Международная специализация производства – экономическое сотрудничество, которое обеспечивает концентрацию массового изготовления однородной продукции на отдельных специализированных предприятиях различных стран. Под международной кооперацией производства понимается экономическое сотрудничество стран (предприятий) в изготовлении в каждой (на каждом) из них отдельных узлов, деталей, частей машин и оборудования с последующей их сборкой (комплектацией) в готовое изделие в одной или нескольких странах (предприятиях).

Экономический эффект международной специализации и кооперирования производства определяется в расчёте на каждый год, а также за весь период действия соглашения о специализации и кооперировании производства. При этом учитывается разновременность величин годовых эффектов, что обеспечивает сопоставимость суммарных эффектов по различным вариантам соглашений.

1 Буров А. С. Эффективность внешней торговли России: методология расчётов. М. : Финансы и стати-

стика, 2003.

339

Годовой экономический эффект (Эг) соглашения о международной специализации и кооперировании производства составит

Эг |

Зиi Пиi |

Зэj Пэj |

Вэj Пэj Экп , |

где Зиi – стоимостная оценка единицы импортной |

i-й продукции; |

||

Пиi – годовой объём импорта i-й продукции (натур. ед.); 3эj – затраты на единицу j-й экспортной продукции;

Пэj – годовой объём экспорта j-й специализированной продукции (натур. ед.); Вэj – внешнеторговая цена единицы j-й экспортной продукции;

Виi – внешнеторговая цена единицы i-й импортной продукции; Экп – эффект от концентрации производства.

Экономический эффект предприятия (Эпр), изготовляющего специализированную продукцию на экспорт, можно рассчитать по следующей формуле:

Эпр |

Вэj С j рн К j Пэj Экп , |

где Вэj – валютная выручка от экспорта j-й продукции; Сj – себестоимость производства j-й продукции;

Kj – капиталоемкость j-й продукции;

Pн – нормативный коэффициент рентабельности капиталовложений; Пэj – количество j-й продукции, поставляемой на экспорт;

Экп – эффект от концентрации специализированного производства.

Эффект концентрации (Экп), возникающий на предприятии при организации массового специализированного производства продукции, рассчитывается по формуле

Экп  Знj Зсj

Знj Зсj  Пвнj ,

Пвнj ,

где Пвнj – годовой объём j-й продукции, поставляемой предприятием, выпускающим специализированную продукцию (натур. ед.) внутренним (отечественным) потребителям;

Знj – затраты на производство единицы j-й продукции до организации на предприятии специализированного производства;

340

Зcj – затраты на производство единицы j-й продукции при специализированном (массовом) производстве.

Главная цель международной специализации и кооперирования производства – организация массового, специализированного производства продукции эффективно удовлетворяющего потребности участников международного соглашения о специализации и кооперировании.

2. Экономическая эффективность международного научно-технического сотрудничества1

Международное научно-техническое сотрудничество представляет собой базирующийся на международном разделении труда обмен научно-техническими достижениями (результатами исследований, проектирования, конструирования, изобретательства, производственного опыта), а также обмен услугами и специалистами.

Экономические результаты международное научно-техническое сотрудничество состоят в получении и использовании передовых научно-технических достижений, способствующих ускорению научно-технического прогресса, более рациональному использованию сил и средств в области материального производства, научно-технических исследований и разработок, повышению эффективности внешних экономических связей.

Экономическая эффективность международного научно-технического сотрудничества определяется путём сопоставления необходимых для его осуществления затрат с экономическими результатами, а также сравнением экономических показателей данного варианта международного научно-технического сотрудничества с другими вариантами получения того же результата.

3. Экономическая эффективность научно-технического импорта

Расчёты экономической эффективности научно-технического импорта основываются на сравнении затрат и результатов, связанных с внедрением в экономику вариантов научно-технического импорта.

Годовая прибыль (Рг), получаемая экономикой в результате поставок продукции внутренним потребителям и на экспорт по каждому варианту научнотехнического импорта, рассчитывается по формуле

Рг |

Пиi (Ц иi Cиi ) |

Пэj Вэj Cэj , |

1 Буров А. С. Эффективность внешней торговли России: методология расчётов. М. : Финансы и статистика, 2003; Сберегаев Н. А. Практикум по внешнеэкономической деятельности предприятий : учеб. пособие для вузов. 3-е изд. – Калининград : Калининград. кн. изд-во, 2003.

341

где Пиi – годовой объём производства i-го вида продукции, реализуемой внутренним потребителям (натур. ед.);

Циi – цена на i-й вид продукции, реализуемой внутренним потребителям;

Сиi – себестоимость собственного производства единицы i-й продукции, поставляемой внутренним потребителям;

Пэj – годовой объём производства j-го вида экспортируемой продукции (натур. ед.);

Вэj – внешнеторговая (контрактная) цена единицы j-й экспортной продукции; Cэj – себестоимость собственного производства и транспортировки единицы

j-й экспортируемой продукции.

Показатель рентабельности (Rмнтс) по варианту научно-технического импорта определяется следующим образом:

Rмнтс ЗРг ,

мнтс

где Рг – годовая прибыль по принятому варианту научно-технического импорта; Змнтс – полные затраты на проведение мероприятий, связанные с осуществлением международного научно-технического сотрудничества, приведённые к последнему году строительства объекта, которые в свою очередь опреде-

ляются по формуле

З |

мнтс |

З В |

мнтсt |

1 рн Tcnh е , |

|

t |

|

где Зt – затраты на научно-техническое сотрудничество в t-м году, в рублях; Bмнтсt – валютные затраты на международное научно-техническое сотруд-

ничество t-м году, включая закупку лицензий (патентов), производственного опыта («ноу-хау»), импортного оборудования, материалов и других товаров, командирование специалистов и другие виды валютных расходов, вызванные осуществлением международного научно-технического сотрудничества;

Pн – коэффициент рентабельности капиталовложений;

T стр – последний год строительства объекта международного научнотехнического сотрудничества.

Если международное научно-техническое сотрудничество является частью мероприятия по созданию объекта с использованием импортного оборудования

342

и иностранного кредита, то его экономическая эффективность определяется по методике эффективности внешнеэкономических связей. При этом в состав суммарных народнохозяйственных затрат на создание объекта включаются также затраты на международное научно-техническое сотрудничество. Эффект, относимый на научно-техническое сотрудничество, определяется долей общего эффекта, пропорциональной доле затрат на международное научно-техническое сотрудничество в суммарных затратах на создание объекта.

4. Экономическая эффективность научно-технического экспорта

Экономическая эффективность научно-технического экспорта определяется при проведении научно-исследовательских и проектно-конструкторских работ по заказам зарубежных стран и при продаже российских лицензий (патентов) на научно-технические разработки.

Экономический эффект от продажи лицензий и патентов (Элиц) составляет:

Элиц Вэ Злиц ,

где Вэ – валютная выручка от продажи лицензий или патента на научнотехническое новшество и от сопутствующего экспорта машин, оборудования и другой продукции;

Злиц – затраты на научно-техническую разработку (в соответствующей доле), связанные с экспортом лицензий или патента, а также на производство и транспортировку продукции, экспорт которой обусловлен продажей лицензий или патента.

Экономическая эффективность экспорта лицензий или патентов (Xэлиц) рассчитывается как отношение валютной выручки к затратам:

Х |

|

Вэлиц |

. |

|

элиц |

З |

|

||

|

|

лиц |

|

|

При определении эффекта от экспорта лицензий на отечественные достижения науки и техники наряду с учётом валютных поступлений от продажи лицензий необходимо учитывать сопутствующий экономический эффект вследствие возможного экспорта оборудования, узлов, деталей, закупаемых импортёром лицензий, а также расширения импорта высокоэффективной продукции, которая будет выпускаться за рубежом по закупаемой лицензии.

343

Продажа лицензии может сопровождаться экономическими потерями из-за сокращения серийности выпуска продукции в России и уменьшения её экспорта вследствие расширения производства этой продукции за рубежом на основе закупленной лицензии. Последнее может повлечь за собой также снижение внешнеторговых цен.

Полный экономический эффект от продажи лицензии (Элиц.полный) определяется по формуле

Элиц.полный Элиц Эсоп.э Эсоп.и Эсоп.потери ,

где Эсоп.э – сопутствующий продаже лицензии эффект от экспорта оборудования, узлов, деталей и других товаров, закупаемых импортёром лицензии;

Эсоп.и – сопутствующий продаже лицензии эффект от увеличения импорта новой, более качественной продукции, выпускающейся за рубежом по проданной российской лицензии или технологии;