Таким образом, проверка постановки и методов бухгалтерского учёта и внутрибанковского контроля, а также анализ учётной политики является центральными вопросами при аудите ведения учёта в кредитных организациях.

ВОПРОСЫ И ЗАДАНИЯ ДЛЯ САМОПРОВЕРКИ Тесты

Вариант 1

1.Бухгалтерский учёт в кредитной организации – это:

A)упорядоченная система сбора и обработки общей информации о деятельности банка;

B)упорядоченная система балансовых и внебалансовых счетов, отражающая все проводимые банком операции;

C)упорядоченная система сбора, регистрации и обработки информации

вденежном выражении об имуществе, обязательствах банка, их движении путём сплошного непрерывного документального учёта всех операций.

2.Нормативной базой в ходе проверки постановки учёта служат:

A)№ 173-ФЗ, № 86-ФЗ, №402-ФЗ;

B)№ 86-ФЗ, № 173-ФЗ, №385-П;

C)№385-П, №402-ФЗ, №242-П.

3.Задачи аудитора при проверке достоверности бухгалтерской отчётности не включают:

A)проверку правильности проведения и оформления сверки аналитического и синтетического учёта;

B)проверку соблюдения порядка и условий формирования уставного капитала КО;

C)соблюдение установленных принципов, правил и способов учёта операций и составления отчётности, обязательных к применению во всех кредитных организациях, расположенных на территории РФ.

4.Аналитический учёт – это:

A)синоним бухгалтерского учёта;

B)это подробный детальный учёт, отражающий банковскую операцию во всех её деталях;

C)это обобщенный учёт, который ведётся на балансовых счетах.

5.Аудиторская проверка лицевых счетов организуется с целью:

A)определения дебетовых сальдо по счетам;

B)выявления недостоверных оборотов;

C)выявления документов, которые послужили основанием для записей по счетам с отклонениями от принятого порядка оформления;

D)всё перечисленное верно.

6.Совокупность способов организации бухгалтерского учёта – первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов банковской деятельности – это:

A)учётная политика;

54

B)депозитная политика;

C)внутрибанковский контроль.

7.При необходимости внесения изменений в учётную политику в течение финансового года коммерческий банк обязан уведомить:

A)Центральный банк РФ;

B)Министерство финансов РФ;

C)коммерческий банк никого не уведомляет.

8.В ходе аудита формирования учётной политики коммерческого банка проверяется:

A)наличие изданного приказа, иного распорядительного документа, утвердившего (изменившего) принятую учётную политику;

B)наличие самого документа «Учётная политика банка» и приложений

кнему;

C)соответствие учётной политики плану счетов бухгалтерского учёта в кредитных организациях;

D)всё перечисленное верно.

9.Цели внутреннего контроля определены нормативно-правовым актом:

A)№385-П;

B)№242-П;

C)№ 86-ФЗ.

10.В какой блок аудита постановки учета включена количественная сверка оборотов и остатков по счетам?

A)аудит внутрибанковского контроля;

B)аудит постановки аналитического и синтетического учета;

C)анализ учётной политики.

Вариант 2

1.Основная цель аудиторской проверки в части постановки бухгалтерского учёта в коммерческих банках:

A)проверка и подтверждение достоверности и реальности бухгалтерской отчётности (баланса);

B)проверка строгого соблюдения руководителем и главным бухгалтером своих полномочий в части организации учёта;

C)выявить и исправить недостатки ведения учёта, допущенные кредитной организацией в ходе осуществления своей деятельности.

2.Нормативно-правовой акт, устанавливающий правила ведения бухгалтерского учёта в КО:

A)№242-П;

B)№385-П;

C)№86-ФЗ.

3.Информационной базой для проверки правильности постановки учёта являются следующие документы:

A)платёжно-расчётные документы, ежедневные бухгалтерские балансы, документы аналитического учёта;

B)ежедневные бухгалтерские балансы, платёжно-расчётные документы, отчёт о прибылях и убытках;

55

C)ежедневные бухгалтерские балансы, кредитные договоры, отчёт о прибылях и убытках.

4.Критерии высокой эффективности системы бухгалтерского учёта при её

аудите:

A)все операции фиксируются в бухгалтерском учёте в правильном периоде времени, в правильных суммах, на надлежащих счетах бухгалтерского учёта в соответствии с действующими нормативными документами и принятой учётной политикой;

B)обеспечивается возможность подготовки достоверной бухгалтерской отчётности;

C)всё перечисленное верно.

5. При оценке постановки учёта осуществляется проверка:

A)только аналитического учёта;

B)только синтетического учёта;

C)в совокупности аналитического и синтетического учёта.

6.Каким документом должна быть оформлена учётная политика или её изменения?

A)протоколом собрания учредителей;

B)приказом (распоряжением) руководителя;

C)учётная политика не оформляется никаким документом.

7.Что из перечисленного не является основанием изменения учётной политики:

A)изменение законодательства РФ;

B)существенные изменения условий деятельности банка;

C)смена главного бухгалтера банка.

8.Положительная оценка учётной политики даётся в случае:

A)строгого соответствия данных первичных денежно-расчётных документов регистрам аналитического и синтетического учёта;

B)отражения в бухгалтерском учёте банковских операций исходя из их экономического содержания и условий хозяйственной деятельности, а не юридической формы;

C)последовательного соблюдения требований осмотрительности проведения банковских операций, объективная оценка рисков и адекватное образование резервов, одновременно не допуская создания скрытых резервов;

D)всё перечисленное верно.

9.В какой блок аудита включается проверка соблюдения законодательных норм работниками банка в процессе выполнения контрольных функций:

A)аудит внутрибанковского контроля;

B)анализ учётной политики;

C)аудит постановки аналитического и синтетического учёта.

10.Направления анализа и оценки текущего контроля:

A)проверка наличия у лиц, имеющих доступ к активам, необходимых полномочий руководства;

B)выявление расхождений между бухгалтерскими документами и реальными активами;

56

C)проверка соответствия банковских операций общим и конкретными указаниями руководства банка;

D)всё перечисленное верно.

Контрольные задания Задача 1

Вначале осуществления аудиторской проверки коммерческого банка «АМУРБАНК» в 2007 году аудиторами было выявлено, что в течение финансового года законодательно были изменены правила ведения бухгалтерского учёта в кредитных организациях, расположенных на территории РФ.

Определите: Что в первую очередь обязан проверить аудитор и каковы его дальнейшие действия.

Задача 2 Для аудиторской проверки постановки бухгалтерского учёта в

коммерческом банке «Российский» аудиторам были предоставлены следующие документы:

- учётная политика банка; - ежедневные бухгалтерские балансы; - оборотные ведомости;

- книга регистрации открытых лицевых счетов; - платёжно-расчётные документы; - лицевые счета; - кассовые документы;

- бухгалтерская и аналитическая отчётность.

Входе аудиторской проверки было выявлено:

Принятая учётная политика оформлена соответствующим приказом; методы ведения учёта совпадают с методами, отражёнными в ней.

Остаток денежных средств на расчётном счёте ООО «Фора» на 01.05.2011 составил 500 000 руб., в течение дня по счёту совершались следующие операции:

а) оплата по платёжному поручению на счёт ИП Петров, открытый в этом же банке:

Дт 40702 Кт 40802 на сумму 450000 руб.

Списана комиссия:

Дт 40702 Кт 70601 на сумму 1000 руб.

б) оплата по платёжному поручению на счёт ООО «Бизнес», открытый в другом банке:

Дт 40702 Кт 30102 на сумму 50000 руб.

Списана комиссия:

Дт 40702 Кт 70601 на сумму 750 руб.

Таким образом, операции были совершены при недостаточности средств на счёте клиента.

Определите:

Полноту представления аудитору документов для проверки.

Ошибки и дальнейшие действия участников проверки по их исправлению

57

Задача 3 В 2013 году в ходе аудита формирования и реализации учётной политики

ОАО АКБ «Приморский» банком был предоставлен необходимый пакет документов, в том числе сама «Учётная политика банка», утверждённая приказом от 26.12.2011 г. №997, которая содержит в себе следующие положения (разделы):

Общие положения; Методы оценки видов имущества и обязательств;

Инвентаризации имущества и финансовых обязательств; Порядок внутрибанковского контроля совершаемых операций;

Порядок контроля в целях противодействия легализации (отмывания) доходов, полученных преступным путём, и финансирования терроризма;

Методологические аспекты, касающиеся учёта отдельных операций; Порядок составления годового отчёта.

Определить: Соответствует ли учётная политика банка установленным требованиям ЦБ РФ.

Если нет, то необходимо дать подробные рекомендации по приведению её в соответствие.

4. АУДИТ СОБСТВЕННОГО КАПИТАЛА БАНКА

4.1.Цели, объекты и задачи аудита уставного капитала.

4.2.Методика проведения аудита уставного капитала коммерческого банка.

4.3.Аудит порядка формирования и использования резервного фонда коммерческого банка.

4.4.Аудит правильности расчёта собственных средств (капитала) банка.

4.1.Цели, объекты и задачи аудита уставного капитала

Аудит собственных средств банка как одно из направлений банковского аудита осуществляется с целью подтверждения правильности формирования и изменения уставного капитала кредитной организации, расчёта величины собственных средств (капитала) банка, формирования и использования резервного фонда и иных фондов в соответствии с требованиями законодательства и нормативных актов.

Основными задачами аудита собственного капитал кредитной организации являются:

подтверждение источников формирования собственного капитала и достоверности их отражения в учёте и финансовой отчётности банка;

проверка соблюдения правил и процедур формирования и изменения уставного капитала, требований Банка России к его размеру и структуре;

подтверждение достоверности учёта прав собственников на долю в собственном капитале банка;

установление правомерности формирования резервного и других фондов банка и их включения в состав источников собственного капитала;

58

подтверждение правильности расчёта собственных средств банка, правомерности отнесения источников к основному и дополнительному капиталу и соблюдения установленных соотношений между двумя уровнями капитала.

Основные нормативные акты, регулирующие порядок формирования уставного капитала, резервного и других фондов банка, следующие:

1.Федеральный закон «О Центральном банке Российской Федерации (Банке России)» от 10.07.02 г. № 86-ФЗ (в ред. от 04.11.2014).

2.Федеральный закон «О банках и банковской деятельности» от 02.12.1990

№395-1 (в ред. от 04.11.2014).

3.Федеральный закон «Об обществах с ограниченной

ответственностью» от 08.02.1998 № 14-ФЗ (в ред. от 05.05.2014).

4.Федеральный закон «Об акционерных обществах» от 26.12.1995 № 208-ФЗ (в ред. от 21.07.2014).

5.Федеральный закон «О рынке ценных бумаг» от 22.04.1996 № 39-ФЗ (в ред. от 21.07.2014).

6.Положение Банка России «О методике определения собственных средств (капитала) кредитных организаций» от 10.02.2003 № 215-П (в ред. от

25.10.2013).

7.Положение Банка России « О методике определения величины собственных средств (капитала) кредитных организаций («Базель III»)» от 28.12.2012 № 395-П (в ред. от 05.09.2014).

8.Положение Банка России «О правилах ведения бухгалтерского учёта в кредитных организациях, расположенных на территории Российской Федерации» от 16.07.2012 г. № 385-П(в ред. от 19.08.2014).

9.Положение Банка России «О порядке и критериях оценки финансового положения юридических лиц – учредителей (участников) кредитных организаций» от 19.06.2009 № 337-П (в ред. от 21.06.2012).

10.Положение Банка России «О порядке и критериях оценки финансового положения физических лиц – учредителей (участников) кредитной организации» от 19.06.2009 № 338-П.

11.Инструкция Банка России «О порядке принятия Банком России решения о государственной регистрации кредитных организаций и выдаче лицензий на осуществление банковских операций» от 02.04.2010 № 135-И (в ред. от 26.12.2012).

12.Инструкция Банка России «Об обязательных нормативах банков» от 03.12.2012 № 139-И (в ред. от 03.12.2012).

13.Указание Банка России «О порядке приведения в соответствие размера уставного капитала и величины собственных средств (капитала) кредитных организаций» от 24.03.2003 № 1260-У (в ред. от 27.04.2010).

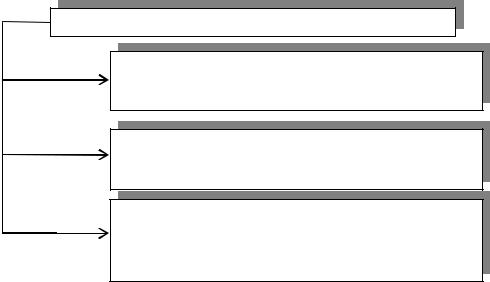

Исходя из поставленных задач, аудиторская фирма при проверке данного направления должна разработать собственную методику аудита капитала банка с развернутой характеристикой поэтапного плана действий, включающего следующие основные направления (рисунок 1).

59

Основные направления аудита собственных

проверка правильности формирования, изменения и отражения в учёте уставного капитал банка

аудит порядка формирования и использования резервного фонда и других фондов банка

аудит правильности расчёта собственных средств и показателя достаточности капитала банка существующему нормативному требованию Банка России

Рисунок 1 – Основные направления аудита собственных средств банка

Источником аудиторских доказательств и информации для аудитора служит соответствующая для каждого из названных этапов документация банка, конкретный перечень которой также должен быть отражён в методике аудита. По мере необходимости возможно использование и других методов получения аудиторских доказательств, например экспертной оценки для определения денежного эквивалента активов, принятых в оплату уставного капитала, арифметического расчёта и т.п.

Объектами проверки являются следующие аспекты:

-правильность формирования уставного капитала;

-соблюдение порядка и условий формирования уставного капитала;

-соблюдение сроков размещения акций;

-правильность и своевременность отражения в бухгалтерском учёте поступающих средств в оплату уставного капитала;

-точность оценки в бухгалтерском учёте вносимых средств в оплату долей и

акций.

Документы, необходимые для проведения аудита учредительных документов:

-устав кредитной организации; -свидетельство о государственной регистрации кредитной организации

как юридического лица; -лицензия ЦБРФ на проведение банковских операций;

-выписки из лицевых счетов с первичными документами о формировании (увеличении) уставного капитала;

-если уставный капитал формируется из материальных активов, то к аудиту должен быть представлен акт об оценке данного имущества независимым оценщиком и акт приёма-передачи имущества кредитной организацией.

Если кредитная организация создана в форме публичного акционерного общества, то представляется:

60

-решение о формировании (увеличении) уставного капитала кредитной организации;

-регистрация данного решения ЦБРФ;

-проспект ценных бумаг (если предусмотрено);

-утверждённое решение о регистрации выпуска ценных бумаг.

4.2. Методика проведения аудита уставного капитала коммерческого

банка

Цель аудита уставного капитала заключается в подтверждении законных оснований деятельности экономического субъекта, правильности формирования и изменения уставного капитала и реальности (достоверности) соответствующих показателей бухгалтерской (финансовой) отчётности.

Рассматриваемый вид аудита включает проверку по трём основным направлениям:

проверка законности создания и функционирования банка;

проверка операций по формированию и изменению величины уставного капитала;

проверка правильности и полноты расчётов с учредителями по взносам в уставный капитал и по выплате дивидендов.

Проверка законности создания и функционирования банка осуществляется на основе анализа его учредительных документов: устава, протоколов общих собраний акционеров (участников), свидетельства о государственной регистрации кредитной организации в качестве юридического лица, лицензии на проведение банковских операций и др.

Изучая учредительные документы, аудитор одновременно решает несколько

задач:

проверяет соответствие учредительных документов требованиям законодательства РФ;

определяет состав учредителей;

определяет величину уставного капитала для последующей сверки с данными бухгалтерского учёта и отчётности;

собирает данные, необходимые для заполнения рабочей документации и составления аудиторского заключения;

обрабатывает данные, которые могут использоваться при проверке иных существенных показателей бухгалтерской отчётности или обусловить модификацию аудиторского заключения.

В целом методика аудита законности создания и функционирования банка выглядит следующим образом (таблица 2).

Таблица 2 –Методика проверки законности создания и функционирования банка

|

|

Метод |

|

|

Вид аудиторских |

Источник |

получения |

Пояснение |

|

процедур |

информации |

аудиторских |

||

|

||||

|

|

доказательств |

|

|

1. Проверка |

Устав, |

Документальная |

Определение организационно- |

|

законности |

учредительный |

проверка, |

правовой формы, размера уставного |

|

создания и |

договор, |

аналитические |

капитала, числа учредителей, их |

|

регистрации |

свидетельство о |

процедуры |

доли в УК. Определение формы |

|

банка |

государственной |

|

владения, источников формирования |

|

|

|

61 |

|

(осуществляется |

регистрации, |

|

УК банка. Изучение состава |

при первичном |

протоколы |

|

участников (учредителей). |

аудите) |

|

|

Подтверждение права собственности |

|

|

|

на вклад. Проверка соответствия |

|

|

|

порядка регистрации банка |

|

|

|

требованиям законодательства (с |

|

|

|

учётом организационно-правовой |

|

|

|

формы банка) |

2. Проверка |

Устав и |

Документальная |

Установление соответствия перечня |

соответствия |

учредительные |

проверка |

операций и сделок, |

банковских |

документы, |

|

предусмотренных уставом банка, |

операций |

лицензии на |

|

действующему законодательству, а |

законодательству, |

осуществление |

|

также перечня выполняемых банком |

уставу и |

банковских |

|

операций – виду лицензий |

лицензии |

операций |

|

|

Особое внимание при анализе учредительных документов необходимо уделить уставу банка, в том числе, его соответствию действующему законодательству. Устав должен быть утверждён собранием учредителей и подписан председателем совета банка, на его титульном листе должен стоять штамп Банка России о государственной регистрации банка с указанием даты регистрации. На основании записей Банка России, произведённых на титульном листе устава, аудитор получает информацию о внесении в устав изменений и дополнений. Если таковые производились, то аудитор должен проверить наличие в кредитной организации протоколов общего собрания о принятии этих изменений, а также соблюдение сроков их регистрации в ЦБ РФ.

В результате изучения устава аудитор делает заключение о том, в какой организационно-правовой форме зарегистрирован банк: в форме общества с ограниченной ответственностью или в форме публичного, непубличного акционерного общества. В случае, если банк создан в форме акционерного общества, то в уставе должен быть определён его тип (публичное, непубличное), категория, количество и номинальная стоимость акций в российских рублях, приобретённых акционерами (размещённые акции), количество и номинальная стоимость акций (должна быть одинакова для всех выпусков акций), которые кредитная организация вправе размещать дополнительно к размещённым акциям (объявленные акции).

Уставный капитал кредитной организации, создаваемой в форме публичного акционерного общества, составляется из номинальной стоимости её акций, приобретённых учредителями кредитной организации, а в форме ООО –из номинальной стоимости долей её учредителей.

При этом вклад в уставный капитал банка может быть как в виде денежных средств (в рублях или иностранной валюте), так и в виде имущества, принадлежащего учредителю на праве собственности (аудитор должен проверить наличие документов, подтверждающих эти права).

Учредителями кредитной организации могут быть юридические и (или) физические лица, участие которых в кредитной организации не запрещено федеральными законами. При этом они не имеют право выходить из состава

62

участников банка в течение первых трёх лет со дня его государственной регистрации.

Требования, предъявляемые к учредителям КО – юридическим лицам, закреплены законодательно в Инструкции 135-И, Положении БР № 337 – П, Указании ЦБ РФ № 1260-У и др.

Кроме того, проверяя устав общества, аудитору следует помнить, что этот документ должен содержать информацию о филиалах и представительствах банка. А поскольку они не являются юридическими лицами и действуют на основании утверждённого обществом положения, данные их бухгалтерского учёта включаются в бухгалтерскую отчётность юридического лица.

В ходе проверки правильности формирования и изменения уставного капитала банка аудитор помимо названных выше документов должен так же проанализировать:

-протоколы общих собраний, заседаний совета банка (наблюдательного

совета);

-проспекты и отчёты об итогах выпуска акций;

-реестры акционеров и договор со специализированным реестродержателем;

-выписки лицевых счетов акционеров (участников), платёжные документы, подтверждающие оплату ими уставного капитала;

-договоры, подписные листы, подтверждающие куплю-продажу акций

(долей);

-положение об учётной политике банка в части отражения операций по формированию и изменению уставного капитала;

-учредительные документы, бухгалтерская (финансовая) отчётность акционеров (участников) банка и иные документы.

Всю процедуру аудита правильности формирования и изменения уставного капитала можно представить в виде нескольких блоков (таблица 3):

1) проверка соблюдения этапов формирования (изменения) уставного капитала, требованиям законодательства;

2) проверка источников вносимых средств, их характера и формы; 3) анализ финансового состояния акционеров (участников), их взаимосвязи,

состава, доли участия; 4) проверка правильности отражения операций по формированию

(изменению) уставного капитала.

Таблица 3 – Методика проверки операций по формированию уставного капитала банка

Вид |

|

Метод |

|

|

Источник |

получения |

|

||

аудиторских |

Пояснение |

|||

информации |

аудиторских |

|||

процедур |

|

|||

|

доказательств |

|

||

|

|

|

||

1. Проверка |

Учредительные |

Документальная |

Получение доказательств правомерности |

|

соблюдение этапов |

документы, |

проверка, |

решений о формировании (изменении) |

|

формирования |

протоколы общих |

письменный запрос, |

УК. Оценка своевременности |

|

уставного капитала |

собраний, проспект |

опрос, |

осуществления следующих процедур: |

|

требованиям |

эмиссии, отчёт об |

прослеживание, |

1) принятие решения о выпуске акций |

|

законодательства |

итогах выпуска, |

аналитические |

(внесении долей) и его утверждение |

|

|

договоры купли- |

процедуры |

советом директоров; |

|

|

продажи, платежные |

|

2) государственная регистрация выпуска |

|

|

документы |

|

акция (регистрация размера УК) в ЦБ |

63

|

|

|

РФ, а также проспекта, если |

|

|

|

|

законодательно установлено; |

|

|

|

|

3) размещение акций (долей): |

|

|

|

|

- при учреждении: не позднее 30 дней с |

|

|

|

|

момента выдачи свидетельства о гос |

|

|

|

|

регистрации ЮЛ (для ООО не |

|

|

|

|

установлен); |

|

|

|

|

- при увеличении УК: в течение 1 года с |

|

|

|

|

момента регистрации выпуска (величины |

|

|

|

|

УК) в ЦБ; |

|

|

|

|

4) госрегистрация отчёта об итогах |

|

|

|

|

выпуска – для АО |

|

2. Проверка |

Учредительные |

Документальная |

Определение структуры УК и его |

|

активов, принятых |

документы, |

проверка, |

соответствие нормам и требованиям |

|

в оплату уставного |

расчётно - |

экспертная оценка, |

законодательства: |

|

капитала |

платёжные |

письменный запрос, |

- денежные средства: не могут |

|

|

документы банка, |

аналитические |

использоваться привлечённые денежные |

|

|

акты приёмки- |

процедуры |

средства; |

|

|

передачи, |

|

- имущество: не более 20% при |

|

|

свидетельство о |

|

формировании УК, не более 10% – при |

|

|

праве |

|

увеличении; обязательно наличие оценки |

|

|

собственности, акты |

|

||

|

|

имущества и подтверждения права на его |

||

|

оценки |

|

||

|

|

внесение. |

||

|

|

|

||

|

|

|

Стоимость акций (долей) в случае их |

|

|

|

|

оплаты в ин.валюте, а также денежная |

|

|

|

|

оценка имущества утверждаются общим |

|

|

|

|

собранием учредителей |

|

3. Анализ |

Внутренний |

Документальная |

Проверка учредителей – ЮЛ на |

|

финансового |

документ банка, |

проверка, |

соответствие требованиям |

|

состояния |

регламентирующий |

аналитическая |

||

законодательства: |

||||

акционеров |

порядок оценки |

проверка, |

||

- устойчивое фин.положение; |

||||

(участников), их |

фин. состояния |

письменный запрос |

||

- наличие СС, достаточных для |

||||

взаимосвязи, |

учредителей |

|

||

|

внесения в УК; |

|||

состава, доли |

(участников), |

|

||

|

- осуществление деятельности не менее 3 |

|||

участия; |

бухгалтерская |

|

||

|

лет; |

|||

|

(финансовая) |

|

||

|

|

- выполнение обязательств перед |

||

|

отчётность |

|

||

|

|

бюджетами за последние 3 года. |

||

|

учредителей, |

|

||

|

|

Анализ распределения прав |

||

|

аудиторское |

|

||

|

|

собственности среди учредителей: |

||

|

заключение об их |

|

||

|

|

- приобретение более 1% акций (долей) |

||

|

деятельности, |

|

||

|

|

требует уведомления, более 20% – |

||

|

справки об |

|

||

|

|

предварительного согласия БР; |

||

|

открытых р/счетах, |

|

||

|

|

- выявление держателей крупных пакетов |

||

|

документы, |

|

||

|

|

акций (долей), установление фактов |

||

|

удостоверяющие |

|

||

|

|

наличия или отсутствия взаимосвязи |

||

|

личность |

|

||

|

|

между ними, а также фактов прямого или |

||

|

|

|

||

|

|

|

косвенного влияния проверяемой КО на |

|

|

|

|

другое ЮЛ, и наоборот; |

|

|

|

|

- при участии нерезидента – проверка |

|

|

|

|

наличия разрешения ЦБ РФ |

|

4. Проверка |

Расчётно - |

Аналитические |

Проверка правильности отражения в |

|

правильности |

платёжные |

процедуры, |

бухгалтерском учёте: |

|

отражения |

документы банка, |

прослеживание, |

- имущества (отражается на балансе в |

|

операций по |

бухгалтерская |

арифметический |

валюте РФ); |

|

формированию |

отчётность банка |

расчёт, |

- выкупленных акций (на балансе не |

|

(изменению) |

|

документальная |

более 1 года); |

|

уставного капитала |

|

проверка |

- внесения денежных средств: ЮЛ – |

|

|

|

|

только в безналичном порядке с р/счёта |

|

|

|

|

ЮЛ, ФЛ – в наличной и безналичной |

64

форме, в ин. валюте – только в безналичном порядке на счета Сбербанка или ВТБ – при формировании УК, а также на счета уполномоченных банков

– при увеличении УК; - оплаты акций (внесение долей) по

каждому из учредителей отражается на соответствующем лицевом счёте по номиналу и только в валюте РФ - эмиссионного дохода (расходов – при

выкупе акций по цене ниже номинала)

Анализ своевременности и полноты оплаты взносов в уставный капитал банков, видов и структуры активов, внесённых в оплату, является наиболее важным при аудите уставного капитала и требует повышенного внимания со стороны аудитора.

Учредители банка должны полностью оплатить уставный капитал созданного ими банка в течение 30 дней со дня получения уведомления о государственной регистрации. Для подтверждения факта своевременности оплаты уставного капитала аудитору необходимо сопоставить дату выдачи свидетельства о регистрации КБ и дату поступления последнего взноса учредителя.

Отражение в учёте операций по формированию уставного капитала производится следующим образом (таблица 4).

Таблица 4 – Учёт операций по формированию уставного капитала банка

Содержание операции |

Дт |

Кт |

1. Оплата акций (долей) учредителями участниками (по счёту 10207 (10208) отражается по |

||

номиналу с открытием лицевых счетов по каждому из акционеров (участников): |

|

|

1.1. в безналичном порядке (ФЛ и ЮЛ): |

|

|

а) в валюте РФ |

30102 |

10207 (10208) |

б) в ин. валюте |

30110 (30114) |

10207 (10208) |

1.2. наличными (ФЛ) |

20202 |

10207 (10208) |

1.3. имуществом (не более 20% УК) |

60401 |

10207 (10208) |

2. Перечисление средств на корсчёт КБ в течение 3 |

30102 |

все, кроме |

рабочих дней |

|

неденежных |

|

|

вкладов |

Учёт уставного капитала как акционерных обществ, так и обществ с ограниченной ответственностью осуществляется на счёте 102 «Уставный капитал кредитных организаций».

Если уставом банка предусмотрен выпуск привилегированных акций, аудитору следует определить долю размещённых привилегированных акций: в общем объёме зарегистрированного уставного капитала акционерного банка она не должна превышать 25%.

Входе аудиторской проверки действующего банка особое внимание аудитор должен уделять происходившим в отчётном году изменениям величины уставного капитала.

Всвязи с тем что принятие решения об изменении размера уставного капитала банка возможно только после регистрации в Банке России предыдущего увеличения (уменьшения), аудитору необходимо проверить наличие на титульном листе отметок Банка России о регистрации предыдущего изменения величины

65

уставного капитала. Далее аудитор должен определить объявленный и оплаченный уставный капитал и убедиться в том, что новая величина уставного капитала соответствует учредительным документам и подтверждается протоколом общего собрания.

Уменьшение уставного капитала должно проводиться теми кредитными организациями, величина собственных средств (капитала) которых становится ниже размера уставного капитала, определённого учредительными документами, зарегистрированными в установленном порядке (за исключением случаев, когда имеются основания для отзыва у кредитной организации лицензии). При выявлении по отчётности или по результатам инспекционных проверок такого факта территориальное учреждение Банка России направляет кредитной организации предписание с требованием о приведении величины собственных средств (капитала) и размера уставного капитала. Если в течение месяца после получения предписания банку не удалось увеличить собственный капитал до необходимой величины, он обязан уменьшить уставный капитал до размера фактически имеющихся собственных средств. Решение об уменьшении уставного капитала должно быть принято общим собранием акционеров (участников) банка и согласовано с Федеральной антимонопольной службой.

Уменьшение уставного капитала банка может быть произведено двумя путями – сокращением общего количества акций (долей) банка либо уменьшением их номинальной стоимости. Анализируя уменьшение уставного капитала, аудитор должен учитывать, что Банк России требует, чтобы оно производилось в первую очередь за счёт погашения принадлежащих банку собственных акций (долей), выкупленных у акционеров. Но следует помнить, что уменьшение уставного капитала за счёт погашения части акций допустимо только в том случае, если такая возможность предусмотрена уставом банка. При уменьшении уставного капитала путём уменьшения номинальной стоимости акций банк должен провести выпуск акций с уменьшенной номинальной стоимостью, соблюдая все требования законодательства. В процессе размещения акции с прежней номинальной стоимостью конвертируются в акции с уменьшенной номинальной стоимостью.

В ходе проверки аудитор должен удостовериться, что банком выполнены все необходимые процедуры, связанные с уменьшением уставного капитала, соответствующие операции отражены в бухгалтерском учёте и отчётности, проведена регистрация изменений его величины с соблюдением норм действующего законодательства.

Увеличение уставного капитала банка может происходить как за счёт увеличения номинальной стоимости объявленных акций (долей), так и размещения дополнительных акций (внесение дополнительных долей). Сумма, на которую увеличивается уставный капитал за счёт капитализации собственных средств, не должна превышать разницу между стоимостью чистых активов (собственных средств) банка и суммой его уставного капитала и резервного фонда.

При увеличении уставного капитала публичного акционерного банка он выпускает дополнительные акции, которые могут быть размещены только в пределах количества объявленных акций, установленного уставом банка-эмитента. Допускается оплата дополнительных акций за счёт имущества банка-эмитента, т.е. путём проведения капитализации собственных средств. Размещение акций,

66

выпущенных действующим банком для увеличения уставного капитала, должно быть завершено в срок, установленный решением об их выпуске, но не позднее одного года с даты государственной регистрации этого выпуска (дополнительного выпуска).

Увеличение уставного капитала акционерного банка путём увеличения номинальной стоимости акций может происходить исключительно за счёт имущества (капитализации собственных средств) банка-эмитента.

При проверке соблюдения акционерным банком условий капитализации собственных средств аудитор должен принимать во внимание, что решение о капитализации собственных средств коммерческого банка, а также начисленных, но не выплаченных дивидендов должно быть принято на общем собрании акционеров с установлением порядка распределения акций среди акционеров пропорционально количеству принадлежащих им акций банка. Аудитор должен удостовериться, что на проведение капитализации начисленных, но не выплаченных акционерам дивидендов было получено письменное согласие каждого акционера. В случае если такое согласие не получено, банк обязан выплатить акционеру причитающиеся ему дивиденды в денежной форме.

Если на сумму капитализируемых собственных средств выпускаются дополнительные акции, то их размещение среди акционеров производится на основании решения уполномоченного органа банка-эмитента о капитализации собственных средств. Заключения каких-либо договоров не требуется. Если на основе капитализации происходит увеличение номинальной стоимости акций банка, то банк обязан зарегистрировать и разместить выпуск акций с увеличенной номинальной стоимостью. Ранее выпущенные акции с меньшей номинальной стоимостью должны быть конвертированы во вновь выпущенные акции с большей номинальной стоимостью.

Независимо от способа изменения уставного капитала датой, с которой принимается его новая величина, является дата отражения соответствующих проводок в балансе банка (таблица 5).

Таблица 5 – Учёт операций по изменению уставного капитала акционерного банка

Содержание операции |

Дт |

Кт |

Увеличение УК путём размещение дополнительного выпуска акций |

|

|

1. Оплата акций учредителями (на счёте 60322 отражается по номиналу с открытием лицевых |

||

счетов по каждому новому акционеру): |

|

|

1.1 в наличной форме |

20202 |

60322 |

1.2 в безналичном порядке: |

|

|

а) при наличии у клиента счёта в банке: |

|

|

- юридические лица |

расчёт., текущ. |

60322 |

|

счета |

|

- физические лица |

расчёт., текущ., |

60322 |

|

депозит. счета |

|

б) акционер не является клиентом банка |

30208 |

60322 |

1.3 имуществом, материальными активами |

60401 |

60333 |

2. Перечисление эквивалента принятой в оплату акций суммы |

30208 |

30102 |

на накопительный счёт |

|

|

Операции, проводимые после регистрации отчёта об итогах выпуска |

|

|

3. Зачисление средств с накопительного счёта на корсчёт (на |

30102 |

30208 |

всю сумму, имеющуюся на сч. 30208) |

|

|

67 |

|

|

4. Зачисление на счёт УК на сумму оплаченной номинальной |

60322 |

10207 |

стоимости акций: |

|

|

|

|

|

5. Отражение эмиссионного дохода (цена размещения минус |

60322 |

10602 |

номинал акции) |

|

|

Увеличение УК путём капитализации собственных средств |

|

|

Капитализация средств за счёт: |

|

|

1фонда переоценки имущества |

10601 |

60322 |

2 нераспределённой прибыли прошлых лет |

10801 |

60322 |

3 эмиссионного дохода банка |

10602 |

60322 |

4 начисленных, но не выплаченных дивидендов |

60320 |

60322 |

Выкуп собственных акций (долей) |

|

|

1. Отражение выкупленных банком акций по номинальной |

10501 |

разные счета |

стоимости |

|

бывших |

|

|

акционеров |

2. Если цена покупки акций у акционера (участника): |

|

|

а) больше номинала – расходы банка |

70606 |

разные счета |

|

|

бывших |

|

|

акционеров |

б) меньше номинала – доходы банка |

10501 |

70601 |

3. Закрытие лицевых счетов акционеров |

10207 лицевые |

10207 |

|

счета бывших |

лицевые |

|

акционеры |

счета |

|

|

выкупленных |

|

|

акций |

Перепродажа банком ранее выкупленных акций новым акционерам |

|

|

1. Отражение приобретённых новым акционером акций по |

разные счета |

10501 |

номинальной стоимости |

нового |

|

сумма эмиссионного дохода (при цене выше номинала) |

акционера |

70601 |

2. Открытие лицевых счетов для новых акционеров |

10207 лицевые |

10207 |

|

счета |

лицевые |

|

выкупленных |

счета новых |

|

акций |

акционеров |

Уменьшение уставного капитала банка в случае, если в течение года с даты приобретения банком собственных акций они не были реализованы

1. Уменьшение величины УК на основании принятого общим |

10207 лицевые |

10501 |

собранием акционеров решения путём погашения указанных |

счета |

|

акций |

выкупленных |

|

|

акций |

|

Порядок изменения величины уставного капитала коммерческих банков, созданных в форме общества с ограниченной ответственностью регламентируется Федеральным законом №14-ФЗ «Об обществах с ограниченной ответственностью». Увеличение уставного капитала таких банков осуществляется по решению общего собрания участников банка большинством не менее 2/3 голосов общего числа голосов участников общества, если иное не предусмотрено уставом банка.

Согласно ст. 17 Закона № 14-ФЗ допускается три способа увеличения уставного капитала ООО:

-за счёт имущества самого общества;

-дополнительных вкладов его участников;

-вкладов третьих лиц, принимаемых в банк в форме ООО (если это не запрещено уставом кредитной организации).

68

Поскольку уставный капитал такого банка состоит из номинальной стоимости долей всех его участников, очевидно, что его увеличение влечёт за собой повышение номинальной стоимости доли одного или нескольких из них.

С увеличением уставного капитала за счёт имущества самого общества возрастает номинальная стоимость долей сразу всех его участников. Номинальная стоимость долей, согласно п. 3 ст. 18 Закона № 14-ФЗ, возрастает пропорционально размеру долей. При этом сумма, на которую увеличивается уставный капитал банка за счёт его имущества, не должна превышать разницу между стоимостью чистых активов общества и суммой уставного капитала и резервного фонда общества (так же, как и для акционерного банка).

При увеличении уставного капитала за счёт внесения дополнительного вклада определяется его общая стоимость и устанавливается единое для всех участников общества соотношение между стоимостью дополнительного вклада и суммой, на которую увеличивается номинальная стоимость его доли. Денежная оценка имущества в неденежной форме, вносимого в качестве дополнительного вклада в уставный капитал КО в форме общества с ограниченной ответственностью или общества с дополнительной ответственностью, утверждается общим собранием участников КО.

Одновременно с решением об увеличении уставного капитала должно быть принято решение о внесении изменений в учредительные документы, связанных с увеличением размера уставного капитала, увеличением номинальной стоимости доли участника и принятием третьих лиц.

Вэтой связи аудитору необходимо тщательно изучить протоколы общего собрания участников банка, принятые им решения и сроки их выполнения сопоставлением дат, указанных в протоколах и журнале регистрации исходящей корреспонденции. Одновременно необходимо проверить, отражена ли сумма увеличения уставного капитала на внебалансовом счёте 90602 «Неоплаченная сумма уставного капитала кредитной организации, созданной в форме общества с ограниченной (дополнительной) ответственностью» (проводка составляется после принятия решения об увеличении уставного капитала).

Порядок выкупа долей (части доли) банка в форме ООО также регламентируется законом №14-ФЗ. В соответствии с ним такие кредитные организации могут приобретать доли (части долей) в своём уставном капитале по требованию участника банка, если:

уставом общества уступка доли (части доли) участника общества третьими лицами запрещена;

другие участники общества отказываются от приобретения доли (части

доли);

участник общества отказывается уступить долю (части доли) другому участнику общества или третьему лицу;

необходимость получить согласие на уступку доли (части доли) предусмотрена уставом.

Вэтом случае общество обязано выплатить участнику действительную стоимость доли (части доли), которая определяется на основании бухгалтерской отчётности банка за последний отчётный период, предшествующий дню обращения участника общества с таким требованием.

69

Типичные ошибки, совершаемые при формировании и изменении величины уставного капитала:

1. Перечисление взносов третьими лицами:

а) третье лицо вносит средства за действительного участника банка; б) головное предприятие перечисляет средства за дочернее предприятие; в) учредитель осуществляет взносы за нескольких учредителей.

Для обнаружения этих фактов следует сравнить наименования участников банка, указанные в учредительных документах, с наименованиями предприятий и организаций, фактически сделавших взносы в уставный капитал (оплативших акции) банка, проверив их платёжные поручения, приходные кассовые ордера, акты передачи материальных и нематериальных ценностей.

2.Превышение доли материальных активов в уставном капитале сверх регламентированных норм, а также приём в уставный капитал банка материальных ценностей, которые не могут быть использованы в основной деятельности банка, т.е. законодательно не разрешены.

Необходимо определить удельный вес неденежных вкладов в уставном капитале, а также проверить наличие материальных ценностей в соответствии с актами их передачи и решениями общего собрания акционеров (участников) о приёме ценностей в уставный капитал и их использование.

3.Отсутствие документов, подтверждающих право собственности или пользования недвижимым имуществом, внесённым в качестве взноса в уставный капитал банка.

Следует проверить наличие акта передачи имущества, договора мены (в случае обмена акций на материальные ценности) или договора аренды.

4.Несвоевременное отражение в учёте фактической передачи ценностей в уставный капитал банка.

Следует сравнить даты актов передачи ценностей и даты оприходования их на счёт 102 "Уставный капитал кредитной организации".

5.Отсутствие актов оценки и (или) актов передачи ценностей. Оприходование имущества на счета бухгалтерского учёта должно

производиться на основании указанных документов.

6.Оплата взносов в уставный капитал привлечёнными (заёмными) средствами.

Учредители могут получить в банке ссуды накануне внесения средств в оплату своей доли. При проверке важно определить, с какой целью взята ссуда. Для этого следует проверить кредитные дела (в том числе балансы) участников банка на дату внесения взносов с целью определения их платёжеспособности. Признаками нарушения можно считать получение кредита в этот период времени неплатёжеспособным участником банка.

7.Зачисление средств в уставный капитал с депозитных и ссудных счетов акционеров (участников), а не с расчётных (корреспондентских) счетов.

8.Изменение величины и структуры уставного капитала исполнительным органом банка без соответствующего решения, принятого собранием акционеров (участников) банка.

70

Следует проверить наличие решения собрания акционеров (участников) в случае внесения взносов новыми участниками или возврата внесённых средств учредителям.

9.Зачисление средств, поступающих в оплату акций в период эмиссии ценных бумаг, непосредственно на счёт 102 "Уставный фонд", а не на накопительный счёт в учреждении ЦБ РФ, и использование указанных средств в обороте банка (проводки по К-ту и Д-ту счёта 102).

10.Принятие решения об очередном выпуске акций до регистрации изменений, вносимых в устав кредитной организации по итогам предыдущей эмиссии.

Новая эмиссия акций может осуществляться лишь после полной оплаты акционерами всех ранее размещённых кредитной организацией акций.

11.Размещение дополнительных акций сверх предела количества объявленных акций, установленного уставом кредитной организации-эмитента.

12.Осуществление фактического увеличения уставного капитала неакционерного банка (оплата дополнительных вкладов) до принятия общим собранием участников соответствующего решения;

13.Учёт взносов в уставный капитал осуществляется без открытия отдельных лицевых счетов каждому акционеру (участнику) к счёту 102.

14.При изменении состава акционеров (участников) банка и величины их взносов не делаются соответствующие записи по лицевым счетам счёта 102 "Уставный капитал КО".

15.Осуществление движения по лицевым счетам акционеров (участников) без соответствующих документов, подтверждающих переуступку акций (долей).

16.Учёт операций по выкупу и перепродаже акций ведётся не по счёту 10501, 10502, а непосредственно по счёту 102 "Уставный капитал КО ".

17.Невключение отрицательного результата, возникшего при реализации собственных акций (долей) по цене ниже номинала, в состав расходов.

4.3. Аудит порядка формирования и использования резервного фонда коммерческого банка

В соответствии с требованиями Банка России кредитные организации обязаны создавать резервный фонд, правильность формирования которого должна быть подтверждена аудитором.

Аудиторская проверка проводится на основе анализа таких документов,

как:

-устав банка и другие учредительные документы;

-балансы, оборотные ведомости и ведомости остатков;

-решения общего собрания акционеров (участников) о распределении прибыли и размере отчислений в резервный фонд;

-решения совета банка (наблюдательного совета) о направлении средств резервного фонда на покрытие убытков;

-выписки по балансовому счёту 10701 «Резервный фонд».

На сегодняшний день порядок формирования и использования резервного фонда банка регламентируется исключительно нормами гражданского

71

законодательства, согласно которому конкретный размер резервного фонда определяется учредительными документами и фиксируется в уставе банка.

Таким образом, специфика формирования и использования банками резервного фонда заключается в том, что российские кредитные организации создают его в соответствии с законодательством об акционерных обществах и обществах с ограниченной ответственностью.

В кредитных организациях – акционерных обществах (как публичного, так и непубличного типа) резервный фонд должен составлять не менее 5 процентов от размера уставного капитала (п. 1 ст. 35 закона от 26.12.1995 г. № 208-ФЗ "Об акционерных обществах"). Использование резервного фонда и иных фондов относится к компетенции совета директоров акционерного общества (ст. 65 закона № 208-ФЗ).

Кроме того, резервный фонд российские кредитные организации в форме АО используют исключительно для покрытия убытков банка по итогам отчётного года. Использование средств фонда для других целей запрещено.

Согласно закону от 08.02.1996 г. № 14-ФЗ "Об обществах с ограниченной ответственностью" порядок и размер создания резервного и иных специальных фондов регламентируется уставом общества с ограниченной ответственностью (ст. 30).

Цели расходования средств резервных фондов у обществ с ограниченной ответственностью соответствующим законодательством не регламентируются. По нашему мнению, они аналогичны целям акционерных обществ.

Аудитору необходимо оценить размеры ежегодных отчислений от прибыли в резервный фонд. Размер ежегодных отчислений предусматривается уставом общества, но не может быть менее 5 процентов от чистой прибыли до достижения размера, установленного уставом общества.

Если такая возможность предусмотрена уставом банка, аудитор должен убедиться, что общая сумма отчислений в резервный фонд, произведённых в течение года, утверждена общим собранием учредителей (участников) банка и не превышает сумму чистой прибыли, фактически полученной за отчётный год.

Общая методика проверки правильности формирования и использования резервного фонда банка представлена в таблице 6.

Таблица 6 – Методика проверки формирования и использования резервного фонда

Вид аудиторских |

Источник |

Метод получения |

|

|

аудиторских |

Пояснение |

|||

процедур |

информации |

|||

доказательств |

|

|||

|

|

|

||

1. Проверка |

Устав банка, |

Документальная |

Определение соответствия |

|

полноты создания |

протоколы |

проверка, |

величины фонда требованиям |

|

резервного фонда |

собрания |

арифметическая |

законодательства и норме, |

|

|

акционеров, |

проверка |

зафиксированной в уставе |

|

|

выписки со счетов |

|

банка |

|

2. Проверка |

Устав, регистры |

Документальная |

Проверка факта формирования |

|

источников |

аналитического и |

проверка |

резервного фонда за счёт |

|

формирования |

синтетического |

|

нераспределённой прибыли, |

|

резервного фонда |

учёта |

|

сопоставление с источниками, |

|

|

|

|

указанными в уставе |

|

|

|

72 |

|

3. Проверка |

Регистры |

Документальная |

Подтверждение увеличения |

увеличения |

аналитического и |

проверка |

резервного фонда за счёт |

резервного фонда |

синтетического |

|

нераспределённой прибыли |

|

учёта |

|

|

4. Проверка |

Регистры |

Документальная |

Определение правильности |

использования |

аналитического и |

проверка, |

расходования средств фонда на |

резервного фонда |

синтетического |

арифметический |

покрытие убытков отчётного |

|

учёта |

расчёт |

года |

Кроме того, аудитору необходимо проверить наличие в банке внутренних нормативных документов (помимо учредительных документов), регламентирующих порядок формирования фондов и распределения прибыли, а также запись об этом в учётной политике кредитной организации.

Также аудитор должен уделить особое внимание соблюдению банком требований законодательства, касающихся бухгалтерского учёта данных операций, в том числе с учётом проводимых нормативных изменений.

Вкредитных организациях из счетов по учёту фондов остался только счёт по учёту резервного фонда, а остатки по остальным фондам были перенесены на счёт 108 "Нераспределённая прибыль".

Врезультате нормативными актами Минфина и Банка России выделение в Плане счетов бухгалтерского учёта отдельных балансовых счетов для отражения каких-либо фондов не предусмотрено.

Входе проверки аудитор осуществляет следующие процедуры:

1.Оценивает правильность формирования собственных источников средств банка, в том числе резервного фонда.

В соответствии с действующим законодательством банки обязаны создавать резервный фонд в размере не менее 5% фактически оплаченного уставного капитала, конкретный размер резервного фонда определяется самим банком и фиксируется в его уставе.

Также необходимо оценить размеры ежегодных отчислений от прибыли в резервный фонд (не менее 5% фактически полученной банком чистой прибыли).

Аудитор должен проанализировать соответствие фактического размера резервного фонда минимальным требованиям, сопоставив его величину с размером фактически оплаченного уставного капитала. Также на основании протокола годового общего собрания акционеров (участников) аудитор определяет соблюдение законодательных норм и положений, установленных самим банком во внутренних документах, в отношении размера ежегодных отчислений в резервный фонд.

2.Подтверждает правомерность использования собственных источников средств банка, в том числе резервного фонда.

Резервный фонд банка предназначен для покрытия его убытков по итогам отчётного года. Резервный фонд не может быть использован для других целей.

Аудитор на основании протокола годового собрания акционеров (участников) подтверждает его использование именно на эти цели.

Также аудитор оценивает правомерность использования нераспределённой прибыли. Нераспределённая между акционерами (участниками) прибыль может направляться на увеличение уставного капитала и резервного фонда, на погашение убытков банка.

73

3.Аудитор определяет соблюдение правил отражения в бухгалтерском учёте операций по формирования и использованию средств резервного фонда:

Формирование (пополнение) резервного фонда на основании принятого общим собранием или советом директоров банка решения за счёт нераспределённой прибыли (при наличии соответствующего решения годового собрания акционеров):

При формировании (увеличении) резервного фонда: Дт70801 Кт 10701 При использовании средств резервного фонда:

Дт 10701 Кт 70802.

4.Анализирует правильность включения резервного фонда и нераспределённой между акционерами (участниками) прибыли в расчёт собственного капитала банка.

Аудитор должен следовать требованиям положения ЦБ РФ № 215-П от 10.02.2003 «О методике определения собственных средств (капитала) кредитных организаций».

На основании решения совета банка и выписок по балансовому счёту 10701 аудитор определяет соблюдение действующих нормативных актов и соответствие фактического расхода из резервного фонда решению уполномоченного органа.

Таким образом, осуществляя проверку правильности формирования и использования резервного фонда банка, аудитор должен в первую очередь оценить соответствие принятых органами управления банка решений о формировании и использовании фонда требованиям законодательства, устава и других внутренних документов, оценить качество выполнения банком принятых решений, а затем, проверить правильность и полноту отражения в учёте операций по формированию и использованию резервного фонда.

Типичные ошибки, совершаемые при формировании и использовании резервного фонда банка:

1.Отсутствие внутренних документов, которые являются основанием для формирования и использования средств фондов.

2.Внесение средств учредителями напрямую в резервный фонд.

3.Использование для формирования резервного фонда сумм с отдельных лицевых счетов балансового счёта № 706 "Финансовый результат текущего года", а также иных источников, законодательно не определённых в качестве источников формирования резервного фонда.

4.Изменение величины резервного фонда банка без соответствующего решения, принятого советом директоров банка.

5.Нецелевое использование средств резервного фонда:

а) использование средств резервного фонда для выплаты дивидендов по привилегированным акциям при недостатке (отсутствии) чистой прибыли банка;

б) использование средств резервного фонда на приобретение размещённых акций;

в) использование средств резервного фонда на выкуп акций общества у акционеров при наличии иных источников средств.

74

4.4. Аудит правильности расчёта собственных средств(капитала) банка Собственный капитал банка – это величина, определяемая расчётным

путём. Данный показатель отражает адекватность имеющихся собственных источников банка уровню рисков, принимаемых на себя банком в его повседневной деятельности. Он охватывает все наиболее важные стороны деятельности банка и является ориентиром для акционеров, инвесторов. Аудитору к показателю достаточности собственных средств следует отнестись как к одному из индикаторов возможности функционирования банка.

В ходе проверки правильности расчёта собственных средств аудитор должен подтвердить достоверность сумм, включённых в расчёт капитала, правомерность их отнесения к источникам основного и дополнительного капитала, соблюдение установленной структуры капитала.

Методология расчёта собственных средств банка отражена в Положении Банка России «О методике определения собственных средств (капитала) кредитных организаций» от 10.02.2003 № 215-П (таблица 7).

Таблица 7 – Методика расчёта собственных средств (капитала) банка

№ |

|

|

стро- |

Наименование показателя |

|

ки |

|

|

|

Собственные средства (капитал) банка включают |

|

|

I. Источники основного капитала |

|

1.1 |

Уставный капитал банка в форме АО/ООО (ОДО) |

|

1.2 |

Эмиссионный доход банка |

|

1.3 |

Часть фондов кредитной организации |

|

1.4 |

Часть прибыли текущего года |

|

1.5 |

Часть фондов, сформированных из прибыли текущего года |

|

1.6 |

Разница между уставным капиталом банка и его собственными средствами |

|

1.7 |

Дополнительные собственные средства |

|

1.8 |

Прибыль предшествующих лет, данные о которой подтверждены аудиторской |

|

организацией |

||

|

||

|

Итого источников основного капитала (сумма строк с 1.1 по 1.8) |

|

|

минус |

|

2. |

Показатели, уменьшающие сумму источников основного капитала: |

|

2.1 |

Нематериальные активы |

|

2.2 |

Собственные выкупленные акции (перешедшие доли участников) |

|

2.3 |

Непокрытые убытки предшествующих лет |

|

2.4 |

Убыток текущего года |

|

2.5 |

Вложения кредитной организации в акции (доли) |

|

|

Расчётный резерв, который должен был создаваться под ценные бумаги, |

|

2.6 |

отчуждённые с обязательством их обратного приобретения |

|

|

Уставный капитал (его часть) и иные источники собственных средств (эмиссионный |

|

|

доход, прибыль, доходы, фонды) (их часть), для формирования которых инвесторами |

|

2.7 |

(акционерами, участниками и другими лицами, участвующими в формировании |

|

источников собственных средств кредитной организации) использованы |

||

|

||

|

ненадлежащие активы |

|

|

Основной капитал (источники основного капитала – сумма строк с 2.1 по 2.7) |

|

|

II. Источники дополнительного капитала |

|

|

75 |

Прирост стоимости имущества, находящегося на балансе кредитной организации, за

3.1счёт переоценки

Часть РВПС (резервы общего характера)

3.2

Фонды, сформированные в текущем году (или их часть)

3.3

Прибыль текущего года, не подтвержденная аудиторской организацией

3.4

Субординированный кредит (депозит, заём, облигационный заём).

3.5

Часть уставного капитала кредитной организации, сформированного за счёт

3.6капитализации прироста стоимости имущества при переоценке Привилегированные (включая кумулятивные) акции, за исключением

3.7привилегированных акций определённого типа, размер дивиденда по которым не определён уставом кредитной организации и не относящихся к кумулятивным акциям Разница между уставным капиталом акционерного банка и его собственными средствами (капиталом) в случае уменьшения уставного капитала до величины его

3.8собственных средств за счёт уменьшения номинальной стоимости привилегированных (включая кумулятивные) акций

Прибыль предшествующих лет до аудиторского подтверждения

3.9

Источники дополнительного капитала, для формирования которых инвесторами

3.10(акционерами, участниками и другими лицами) использованы ненадлежащие активы Итого источников дополнительного капитала (сумма строк с 3.1 по 3.10) Дополнительный капитал (источники дополнительного капитала – корректировки, указанных в 215-П)

минус

Показатели, уменьшающие сумму основного и дополнительного капитала

Величина резерва на возможные потери по ссудам 2 – 4 групп риска, недосозданного

4.1кредитной организацией по сравнению с минимальной величиной, требуемой законодательством

Величина резерва на возможные потери по активам, не относящимся к ссудной

4.2задолженности, а также внебалансовым операциям и срочным сделкам, недосозданного по сравнению с требуемой величиной, определённой законодательно

Величина резерва под операции кредитных организаций, расположенных на

4.3территории РФ, с резидентами офшорных зон, недосозданного по сравнению с требуемой величиной, определённой законодательно

Просроченная дебиторская задолженность длительностью свыше 30 календарных

4.4дней

Субординированные кредиты (депозиты, займы, облигационные займы),

4.5предоставленные кредитным организациям – резидентам

Промежуточный итог (основной капитал + дополнительный капитал – сумма строк с 4.1 по 4.5)

минус

Величина превышения совокупной суммы кредитов, банковских гарантий и поручительств, предоставленных кредитной организацией своим участникам

5.1(акционерам) и инсайдерам, над её максимальным размером, предусмотренным нормативно-правовыми актами

Превышающие сумму источников основного и дополнительного капитала вложения в

5.2сооружение (строительство), создание (изготовление) и приобретение основных средств, стоимость основных средств, а также материальных запасов

Разница между действительной стоимостью доли, причитающейся вышедшим из

5.3общества участникам, и стоимостью, по которой доля была реализованная другому участнику

76

Собственный капитал (промежуточный итог – сумма строк с 5.1 по 5.3)

Согласно данному положению капитал банка включает собственные средства, которые находятся в использовании банка в течение всего периода его функционирования и по экономическому смыслу могут выполнять функции капитала банка, как-то: основополагающие фонды, созданные в соответствии с законодательством; резервы, образованные за счёт внутренних источников на цели поддержания деятельности банка; эмиссионный доход; нераспределённая прибыль. Помимо этого, понятие «собственный капитал» включает и часть привлечённых средств, например, таких как субординированные кредиты.

При проведении проверки аудитор использует устав банка, учредительные документы, зарегистрированные Банком России, отчеты об итогах выпуска ценных бумаг, данные баланса банка, а также данные, полученные аудиторами при проверке других направлений деятельности банка.

Осуществление аудита по данному направлению может производится согласно следующей методики (таблица 8).

Таблица 8 – Методика проверки правомерности определения величины собственных средств (капитала) кредитной организации

Комплекс аудиторских процедур, применяемых к КО, действующей в форме

акционерного общества |

общества с ограниченной ответственностью |

I. Аудит источников основного капитала

1. Процедура проверки правильности расчёта величины уставного капитала КО

Проверка основывается на информации, |

Проверка основывается на информации, |

полученной в результате аудита УК (см. |

полученной в результате аудита УК (см. |

вопрос 2). |

вопрос 2). |

Обращается внимание, чтобы УК: |

Обращается внимание, чтобы УК: |

- был полностью оплачен учредителями |

- соответствовал размеру УК, |

(участниками); |

определённому уставом КО; |

- соответствовал отчёту об итогах выпуска |

- не включал часть УК, сформированного за |

ценных бумаг, зарегистрированному ТУБР; |

счёт капитализации прироста стоимости |

- не включал часть УК КО, |

имущества при переоценке; |

сформированного за счёт капитализации |

- не включал доли участников, перешедшие |

прироста стоимости имущества при |

и(или) приобретённые банком и |

переоценке; |

впоследствии перешедшие к участникам КО |

- не включал часть УК, сформированного |

и(или) 3-м лицам, при условии, что эти |

привилегированными акциями, |

изменения и дополнения в уч.документах не |

относящимися к числу кумулятивных |

были зарегистрированы БР |

2. Проверка правильности формирования эмиссионного дохода по следующим направлениям:

а) анализ формирования эмиссионного дохода КО; б) установление источников формирования эмиссионного дохода (выявление ненадлежащих активов).

При проверке сопоставляется:

2.1 номинальная стоимость акций и |

2.1 номинальная стоимость долей КО, |

стоимость их фактического размещения, |

учтённых в составе УК, и стоимость их |

отражённые в отчёте об итогах выпуска |

фактической оплаты участниками при |

ценных бумаг, зарегистрированного в |

увеличении УК КО |

установленном порядке |

|

2.2 стоимость акций, оплаченных в |

2.2 стоимость долей, установленная в |

рублёвом эквиваленте по курсу, |

решении уп. органа КО об оплате долей ин. |

установленному в решении уп. органа КО о |

валютой, и стоимости долей, рассчитанная |

|

77 |

выпуске акций, и стоимости акций, |

исходя из офиц. курса ин. валюты БР на дату |

рассчитанная исходя из офиц.курса ин. |

зачисления средств в УК |

валюты БР на дату зачисления средств в УК |

|

2.3. Проверяется правильность отражения полученного эмиссионного дохода на счетах БУ путем сопоставления суммы, полученной как положительная разница между ценой акции (доли) и её номиналом, с суммой, отражаемой на л/счёте № 10602 «Эмиссионный доход»

3.Процедура проверки правомерности включения в состав источников основного капитала разницы между УК КО и её собственными средствами.

4.Проверка правомерности включения фондов (их части) в состав источников собственных средств осуществляется по следующим направлениям:

а) проверка правильности формирования фондов КО; б) определение фондов, уменьшающих величину имущества КО;

в) оценка правомерности включения фондов КО в состав источников СС КО; г) проверка, осуществляется ли формирование фондов о решению общего собрания учредителей (участников) в соответствии с требованиями законодательства

5.Проверка правомерности включения прибыли КО в расчёт собственных средств заключается :

а) в проверки правильности формирования финансового результата КО, распределения и использования прибыли; б) проверки правомерности включения прибыли в состав источников основного и дополнительного капитала;

в) подтверждение величины убытков, уменьшающих сумму источников основного капитала

6.Процедура проверки правильности расчёта и полноты учёта показателей, уменьшающих сумму основного капитала включает:

а) определение размера нематериальных активов; б) оценку собственных выкупленных акций (долей);

в) установление ЮЛ, в которых банк имеет право распоряжаться более чем 20% общего количества голосов либо составляющие УК данных ЮЛ; г) определение расчётного резерва, который должен создаваться под ценные бумаги, отчуждённые с обязательством обратного приобретения

II. Аудит источников дополнительного капитала

1.Проверка правомерности включения в источники дополнительного капитала прироста стоимости имущества за счёт переоценки заключается в определении:

а) полноты отражения в БУ приобретённого имущества; б) достоверности определения первоначальной стоимости имущества с учётом всех затрат, связанных с приобретением;

в) полноты отражения затрат по изменению первоначальной стоимости; г) правильности проведения переоценки основных средств; д) своевременность учёта имущества и проведённой переоценки; е) достоверность величины прироста стоимости имущества

2.Правомерность включения в состав источников дополнительного капитала резервов общего характера (РВПС, РВП)

3.Процедура проверки включения фондов КО в состав источников доп капитала

4.Процедура проверки включения прибыли текущего года в состав источников дополнительного капитала

5.Проверка правомерности включения величины субординированного кредита (займа) в расчёт источников дополнительного капитала включает:

а) изучение финансового состояния кредитора (его деловая репутация, признаки связанности с учредителями и т.д.); б) определение величины субординированного кредита (займа), подлежащего включению,

в) определение срока, оставшегося до погашения на основании договора

III. Проверка показателей, уменьшающих сумму основного и дополнительного капитала

1. Проверка достоверности расчёта РВПС и РВП с учётом проверки правильности их

78

формирования

2. Установление наличия у КО дебиторской задолженности длительностью свыше 30 календарных дней

При проведении проверки данного направления аудитор основывается на расчёте собственных средств (капитала), который ежемесячно составляет банк и представляет в территориальное учреждение Банка России.

При анализе структуры собственного капитала аудитор должен исходить из того, что сумма источников дополнительного капитала может включаться в расчёт капитала в размере, не превышающем 100% величины основного капитала. Если величина основного капитала имеет нулевое или отрицательное значение, то данные источники дополнительного капитала в расчёт включаться не должны.

Основная цель, которую преследуют сегодня большинство аудиторских организаций при проведении аудита кредитных организаций по итогам года, – подтвердить соответствие расчёта показателя достаточности собственных средств (капитала) банка существующему нормативному требованию Банка России. Для этого необходимо убедиться, что для расчёта экономических нормативов используется достоверная в существенных аспектах информация; что расчёт норматива HI осуществляется в соответствии с нормативными требованиями Банка России; что служба кредитной организации, занимающаяся расчётом норматива, формирует достаточное количество аналитической информации для этого расчёта. В случае необходимости аудитору следует пересчитать значения норматива с учётом выявленных ошибок.

Типичные ошибки, совершаемые при расчёте собственных средств (капитала) кредитной организации:

1.Включение в состав основного капитала части уставного капитала кредитной организации, сформированного за счёт капитализации прироста стоимости имущества при переоценке.

2.Включение в состав основного капитала части акций, отчет об итогах выпуска которых не зарегистрирован Банком России на дату расчёта собственных средств (капитала).

3.Принятие в расчёт основного капитала увеличение уставного капитала банка в форме ООО, а также доли (части доли) участников, перешедшей к банку или приобретённой им до отчётной даты, следующей за датой принятия Банком России решения о государственной регистрации соответствующих изменений.

4.Включение в расчёт основного капитала эмиссионного дохода кредитной организации до регистрации Банком России в установленном порядке отчёта об итогах выпуска.

5.Включение в состав источников основного капитала фондов, использование которых уменьшает величину имущества кредитной организации напрямую или опосредованно (фонды, являющиеся источником кредитов (займов) сотрудникам кредитной организации, фонды материального поощрения

иэкономического стимулирования, а также иные фонды).

6.Включение в расчёт основного капитала части, не подтверждённой заключением аудиторской организации.

79